Global Aerospace Sealant Market

Taille du marché en milliards USD

TCAC :

%

USD

1.54 Billion

USD

2.50 Billion

2024

2032

USD

1.54 Billion

USD

2.50 Billion

2024

2032

| 2025 –2032 | |

| USD 1.54 Billion | |

| USD 2.50 Billion | |

| % | |

|

Segmentation du marché mondial des mastics aérospatiaux, par résine (polysulfure, silicone, fluorosilicone, polyacrylate, polyuréthane, polythioéther et autres), application (réservoir de carburant, cellule, réparation sur piste, pare-brise et verrière, fuselage et autres), utilisateur final (aviation commerciale, aviation militaire et autres), technologie de formulation (à base de solvant, à base d'eau et autres) - Tendances et prévisions du secteur jusqu'en 2032

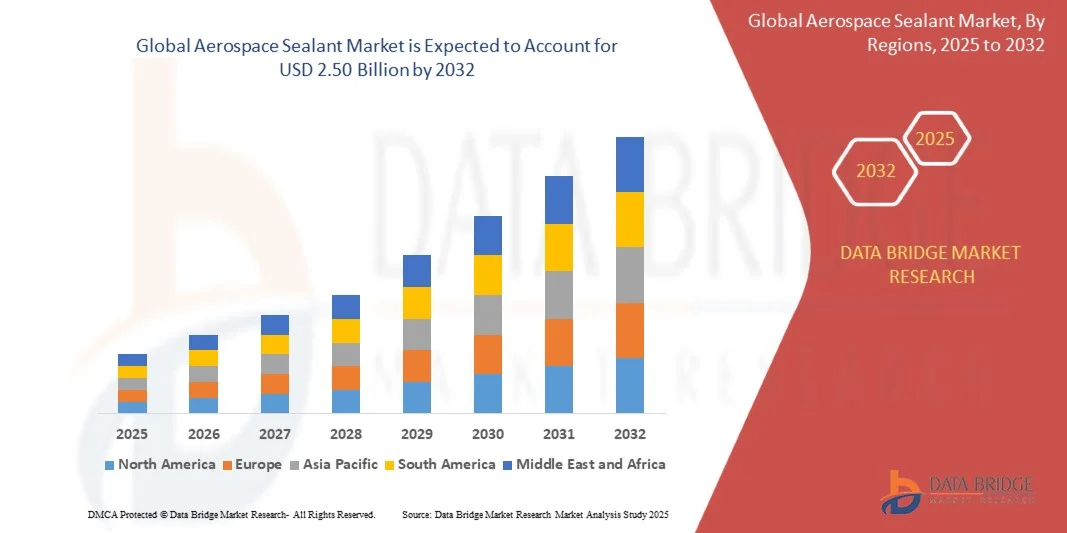

Taille du marché des mastics aérospatiaux

- Le marché mondial des mastics d'étanchéité pour l'aérospatiale était évalué à 1,54 milliard de dollars en 2024 et devrait atteindre 2,50 milliards de dollars d'ici 2032 , avec un TCAC de 6,25 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de matériaux légers et résistants à la corrosion pour les avions commerciaux et militaires, ainsi que par l'augmentation des activités de fabrication aérospatiale à l'échelle mondiale.

- L'importance croissante accordée à la sécurité, à la durabilité et à l'efficacité de la maintenance des aéronefs favorise l'adoption de mastics d'étanchéité de pointe pour les cellules, les panneaux de fuselage et les joints critiques.

Analyse du marché des mastics aérospatiaux

- Le marché des mastics d'étanchéité pour l'aérospatiale connaît d'importantes innovations dans les formulations, notamment en termes de résistance aux hautes températures, d'adhérence améliorée et de temps de durcissement plus rapides.

- La demande de mastics écologiques et à faible teneur en COV est en hausse, sous l'effet de réglementations environnementales plus strictes et d'initiatives de développement durable dans l'industrie aérospatiale.

- L'Amérique du Nord a dominé le marché des mastics aérospatiaux en 2024, avec une part de marché de 38,50 %, grâce à un secteur aérospatial et de défense dynamique, une production aéronautique croissante et une demande accrue de services de maintenance, de réparation et de révision (MRO). Son écosystème aéronautique bien établi et ses infrastructures de production avancées favorisent l'adoption de mastics haute performance.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des mastics d'étanchéité pour l'aérospatiale , sous l'effet d'une urbanisation rapide, de l'augmentation des livraisons d'aéronefs, de la croissance des compagnies aériennes à bas coût et de la demande croissante de services de maintenance, de réparation et de révision (MRO) dans les économies émergentes.

- Le segment des polysulfures a représenté la plus grande part de revenus du marché en 2024, grâce à son excellente flexibilité, sa résistance chimique et sa durabilité à long terme dans les applications aéronautiques soumises à de fortes contraintes. Les mastics polysulfures sont largement utilisés dans les réservoirs de carburant, les joints de fuselage et les assemblages d'ailes, offrant des performances supérieures dans des conditions environnementales et des températures extrêmes.

Portée du rapport et segmentation du marché des mastics aérospatiaux

|

Attributs |

Principaux enseignements du marché des mastics aérospatiaux |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des mastics aérospatiaux

« Adoption croissante de mastics d’étanchéité de pointe dans la fabrication et la maintenance des aéronefs »

- L'essor des mastics d'étanchéité aérospatiaux de pointe transforme le secteur de l'aviation en offrant une protection anticorrosion, une étanchéité des joints et une résistance thermique supérieures. Ces mastics permettent d'améliorer la durabilité de la cellule et le rendement énergétique, notamment pour les avions commerciaux et militaires, réduisant ainsi les coûts de maintenance et optimisant les performances opérationnelles. De plus, l'utilisation de mastics haute performance minimise les temps d'immobilisation lors des inspections de routine et renforce la fiabilité des aéronefs, contribuant ainsi à une efficacité opérationnelle durable.

- La demande croissante de mastics légers et performants accélère l'adoption des formulations à base de silicone, de polyuréthane et de polysulfure. Ces matériaux sont particulièrement efficaces dans les zones fortement sollicitées telles que les joints de fuselage, les panneaux d'aile et les compartiments moteur, garantissant l'intégrité structurelle et la conformité aux normes aéronautiques les plus strictes. L'utilisation de ces mastics contribue également à allonger les intervalles d'entretien et à réduire l'impact environnemental grâce à des revêtements protecteurs plus durables.

- La polyvalence et les méthodes d'application améliorées des mastics aérospatiaux modernes les rendent attractifs tant pour les équipementiers que pour les prestataires de services de maintenance, de réparation et de révision (MRO). Les fabricants bénéficient d'une application plus facile, de temps de durcissement plus rapides et de propriétés d'adhérence renforcées, ce qui contribue à améliorer l'efficacité de la production et la durée de vie des aéronefs. De plus, ces mastics peuvent être appliqués dans divers environnements opérationnels, offrant ainsi une grande flexibilité pour différents types d'aéronefs et procédés de fabrication.

- Par exemple, en 2023, plusieurs constructeurs aéronautiques nord-américains et européens ont signalé une réduction des incidents de maintenance liés à la corrosion après la mise en œuvre de mastics de nouvelle génération sur les panneaux de fuselage et les ailes, améliorant ainsi la sécurité et la durée de vie des aéronefs. Le déploiement réussi de ces mastics a également amélioré l'efficacité opérationnelle globale, réduit les coûts de réparation et contribué à une disponibilité et une fiabilité accrues de la flotte.

- Si les mastics de pointe stimulent l'innovation et l'efficacité opérationnelle, leur impact dépend d'une R&D continue, de processus de certification rigoureux et d'une application experte. Les fabricants doivent privilégier le développement des matériaux, la formation à l'application et la conformité réglementaire pour tirer pleinement parti des opportunités du marché. Par ailleurs, la collaboration avec les fournisseurs et les laboratoires d'essais est essentielle pour garantir que les mastics répondent aux normes industrielles et aux exigences de performance en constante évolution.

Dynamique du marché des mastics aérospatiaux

Conducteur

« La demande croissante de matériaux légers et résistants à la corrosion dans l’aviation »

- Le besoin en matériaux légers et résistants à la corrosion incite les constructeurs aéronautiques et les prestataires de services de maintenance, de réparation et de révision (MRO) à privilégier les mastics de pointe. Des mastics tels que le silicone, le polysulfure et le polyuréthane garantissent l'intégrité structurelle tout en réduisant le poids des aéronefs, ce qui améliore le rendement énergétique et permet de réaliser des économies sur les coûts d'exploitation. Cette demande est encore renforcée par la croissance des flottes aériennes et la pression accrue pour respecter les réglementations environnementales et réduire les émissions de carbone.

- Les exploitants d'aéronefs sont de plus en plus conscients des conséquences financières et sécuritaires à long terme des solutions d'étanchéité de qualité inférieure, notamment l'usure prématurée des composants, les fuites et la corrosion. Cette prise de conscience favorise l'adoption de mastics haute performance, même au sein des petites et moyennes entreprises du secteur aéronautique. L'amélioration des performances des mastics contribue également à prolonger la durée de vie des aéronefs, réduit les interventions de maintenance non planifiées et minimise les perturbations opérationnelles, optimisant ainsi les stratégies de gestion de flotte.

- La conformité réglementaire et les normes industrielles telles que celles de la FAA, de l'EASA et de la MIL-SPEC renforcent l'importance des mastics certifiés, tant pour les constructions neuves que pour les projets de rénovation. Cette tendance est également soutenue par les innovations technologiques en matière de polymérisation, d'adhérence et de formulation des matériaux. Les fabricants tirent parti de ces avancées pour répondre aux exigences strictes de qualité et de sécurité, tout en garantissant des cycles de certification plus rapides et une meilleure acceptation sur les marchés internationaux.

- Par exemple, en 2022, plusieurs constructeurs aéronautiques européens et nord-américains ont adopté des mastics polysulfures et polyuréthanes de pointe pour les joints aile-fuselage, améliorant ainsi la durée de vie des aéronefs et leur conformité aux normes de sécurité. Ces mises en œuvre ont également permis de réduire sensiblement les incidents de corrosion, d'améliorer l'efficacité opérationnelle et d'accroître la satisfaction client grâce à des performances fiables.

- Face à une demande soutenue, les fabricants doivent privilégier la qualité des matériaux, la validation des performances et l'expertise en matière d'application pour maintenir leur compétitivité et assurer une croissance durable. Par ailleurs, les investissements dans les systèmes d'application automatisés et les programmes de formation renforcés pour les techniciens contribuent à réduire les erreurs d'application, à améliorer l'efficacité et à optimiser les avantages des solutions d'étanchéité avancées.

Retenue/Défi

« Coût élevé des mastics de pointe et exigences d'application spécialisées »

- Le prix élevé des mastics aérospatiaux de pointe, notamment les silicones, les polysulfures et les polyuréthanes, limite leur adoption par les petits exploitants d'aéronefs et les prestataires de maintenance, de réparation et de révision (MRO) disposant de budgets limités. L'investissement dans des matériaux certifiés et des équipements d'application alourdit les dépenses opérationnelles. Ces coûts sont souvent amplifiés par des tests d'assurance qualité supplémentaires, des exigences de stockage spécifiques et une maintenance continue, créant ainsi des obstacles financiers pour certains acteurs du marché.

- L'application de mastics aérospatiaux exige souvent une formation spécialisée et des environnements contrôlés afin de garantir une adhérence, un durcissement et des performances structurelles optimaux. Le manque de personnel qualifié peut entraîner une application irrégulière et une efficacité réduite. De plus, une application incorrecte peut compromettre la sécurité des aéronefs et engendrer des reprises coûteuses, soulignant ainsi la nécessité d'une formation rigoureuse et de procédures standardisées.

- Les difficultés d'approvisionnement, notamment en matière de recherche de matières premières performantes et de délais de livraison, peuvent retarder les calendriers de production et de maintenance. Ces facteurs impactent à la fois les équipementiers et les prestataires de services de maintenance, de réparation et d'exploitation (MRO) soumis à des délais opérationnels serrés. La disponibilité limitée de mastics certifiés sur les marchés émergents peut aggraver ces retards, augmentant ainsi les délais globaux des projets et les risques opérationnels.

- Par exemple, en 2023, plusieurs entreprises de maintenance aéronautique de la région Asie-Pacifique ont signalé des retards dans l'assemblage des fuselages et l'étanchéité des ailes en raison de la disponibilité limitée de mastics certifiés et d'applicateurs qualifiés, ce qui a affecté les délais de livraison et la rentabilité. Ces perturbations ont également entraîné une augmentation des retards de maintenance et des mises en service retardées des aéronefs, mettant en évidence les vulnérabilités de la chaîne d'approvisionnement.

- Alors que les technologies de mastics d'étanchéité pour l'aérospatiale continuent de progresser, la maîtrise des coûts, la complexité des applications et la fiabilité de la chaîne d'approvisionnement demeurent essentielles à une croissance durable du marché et à une adoption mondiale. Les entreprises investissent dans des sites de production locaux, des accords d'approvisionnement stratégiques et des programmes de formation afin de relever ces défis et de garantir que les mastics d'étanchéité de pointe puissent répondre efficacement et en toute sécurité à la demande croissante du secteur.

Étendue du marché des mastics aérospatiaux

Le marché des mastics aérospatiaux est segmenté en fonction de la résine, de l'application, de l'utilisation finale et de la technologie de formulation.

• Par Resin

Le marché des mastics aérospatiaux est segmenté, selon le type de résine, en polysulfures, silicones, fluorosilicones, polyacrylates, polyuréthanes, polythioéthers et autres. Le segment des polysulfures détenait la plus grande part de marché en 2024, grâce à son excellente flexibilité, sa résistance chimique et sa durabilité à long terme dans les applications aéronautiques soumises à de fortes contraintes. Les mastics polysulfures sont largement utilisés dans les réservoirs de carburant, les joints de fuselage et les assemblages d'ailes, offrant des performances supérieures dans des conditions environnementales et thermiques extrêmes.

Le segment des silicones devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa résistance aux hautes températures, sa facilité d'application et son adhérence sur divers supports. Les mastics à base de silicone sont de plus en plus plébiscités pour les applications aéronautiques (structures, pare-brise, verrières) en raison de leur durabilité, de leur résistance aux UV et de leurs faibles besoins d'entretien.

• Sur demande

En fonction de l'application, le marché est segmenté en réservoirs de carburant, cellules, réparations sur les pistes, pare-brise et verrières, fuselage et autres. Le segment des cellules détenait la plus grande part de marché en 2024, porté par la croissance de la production d'avions commerciaux et militaires. Les produits d'étanchéité pour cellules garantissent l'intégrité structurelle, la protection contre la corrosion et une meilleure efficacité énergétique, des éléments essentiels à la performance à long terme des aéronefs.

Le segment de la réparation sur les pistes devrait connaître la croissance la plus rapide entre 2025 et 2032, sous l'effet du besoin croissant d'opérations de maintenance et de remise en service rapides. Les mastics à prise rapide réduisent les temps d'immobilisation des aéronefs et permettent des processus de réparation efficaces, contribuant ainsi à l'efficacité opérationnelle des compagnies aériennes et des prestataires de services de maintenance, de réparation et de révision (MRO).

• Par utilisation finale

En fonction de l'utilisation finale, le marché est segmenté en aviation commerciale, aviation militaire et autres. Le segment de l'aviation commerciale a généré la plus grande part de revenus en 2024, grâce à l'expansion des flottes aériennes et à la demande croissante de voyages en avion. Les mastics sont largement utilisés dans les composants du fuselage, des ailes et des moteurs afin d'améliorer la sécurité, le rendement énergétique et la durabilité à long terme.

Le secteur de l'aviation militaire devrait connaître la croissance la plus rapide entre 2025 et 2032, sous l'effet de l'augmentation des dépenses de défense, des programmes de modernisation et de l'adoption d'aéronefs de pointe. Les mastics haute performance sont essentiels pour permettre aux aéronefs militaires de résister aux conditions opérationnelles extrêmes et de garantir leur disponibilité opérationnelle.

• Par technologie de formulation

Selon la technologie de formulation, le marché est segmenté en trois catégories : à base de solvants, à base d’eau et autres. Le segment des produits à base de solvants détenait la plus grande part de marché en 2024, grâce à leurs excellentes propriétés d’adhérence, leur résistance chimique et leurs performances éprouvées dans les applications aérospatiales critiques. Ces mastics sont largement utilisés par les équipementiers et pour la maintenance, la réparation et la révision (MRO) de tous types d’aéronefs.

Le segment des mastics à base d'eau devrait connaître la croissance la plus rapide entre 2025 et 2032, sous l'effet du renforcement des réglementations environnementales et de la demande croissante de solutions d'étanchéité écologiques. Les mastics à base d'eau réduisent les émissions de COV, sont plus faciles à manipuler et offrent des performances comparables, ce qui en fait un choix judicieux pour la fabrication et la maintenance des aéronefs modernes.

Analyse régionale du marché des mastics aérospatiaux

- L'Amérique du Nord a dominé le marché des mastics aérospatiaux en 2024, avec une part de marché de 38,50 %, grâce à un secteur aérospatial et de défense dynamique, une production aéronautique croissante et une demande accrue de services de maintenance, de réparation et de révision (MRO). Son écosystème aéronautique bien établi et ses infrastructures de production avancées favorisent l'adoption de mastics haute performance.

- Les constructeurs aéronautiques et les prestataires de services de maintenance, de réparation et de révision (MRO) de la région privilégient la protection contre la corrosion, l'étanchéité des joints et la résistance thermique, ce qui prolonge la durée de vie de la cellule, réduit les coûts de maintenance et améliore l'efficacité opérationnelle. L'utilisation de mastics certifiés garantit la conformité aux réglementations strictes de la FAA et de l'EASA.

- Des capacités technologiques élevées, une main-d'œuvre qualifiée et des investissements en R&D favorisent une adoption généralisée, faisant de l'Amérique du Nord un marché clé pour les applications aéronautiques commerciales et militaires.

Analyse du marché américain des mastics aérospatiaux

Le marché américain des mastics aérospatiaux a généré la plus grande part de revenus en Amérique du Nord en 2024, porté par l'augmentation des livraisons d'aéronefs, la croissance de l'aviation commerciale et l'expansion des activités de maintenance, de réparation et de révision (MRO). Les fabricants privilégient les mastics légers et résistants à la corrosion afin d'améliorer le rendement énergétique et la durabilité structurelle. L'intégration de mastics polysulfures, silicones et polyuréthanes de pointe dans le fuselage, les panneaux d'ailes et les réservoirs de carburant a permis d'améliorer la sécurité et les performances. Par ailleurs, les contrats gouvernementaux et les projets d'aviation militaire continuent de stimuler la demande en mastics haute performance certifiés.

Analyse du marché européen des mastics aérospatiaux

Le marché européen des mastics d'étanchéité pour l'aérospatiale devrait connaître la croissance la plus rapide entre 2025 et 2032, sous l'effet de réglementations strictes en matière de sécurité et d'environnement, de l'augmentation des dépenses de défense et de la modernisation des flottes. La région observe une adoption croissante de mastics d'étanchéité écologiques et performants dans les avions commerciaux et militaires. Les progrès technologiques et l'urbanisation des principaux pôles aéronautiques favorisent les nouveaux programmes d'avions et les projets de modernisation, stimulant ainsi l'expansion du marché.

Analyse du marché britannique des mastics aérospatiaux

Le marché britannique des mastics d'étanchéité pour l'aérospatiale devrait connaître une croissance significative entre 2025 et 2032, portée par l'accent mis au Royaume-Uni sur l'innovation aérospatiale, la production d'aéronefs et les services de maintenance, de réparation et de révision (MRO). La prise de conscience croissante des enjeux de sécurité opérationnelle et d'efficacité structurelle favorise l'adoption de mastics d'étanchéité de pointe pour les cellules, les ailes et les fuselages. Par ailleurs, l'écosystème aérospatial britannique bien établi et les initiatives de mise en conformité réglementaire stimulent le marché des mastics certifiés haute performance.

Analyse du marché allemand des mastics aérospatiaux

Le marché allemand des mastics aérospatiaux devrait connaître une forte croissance entre 2025 et 2032, portée par l'expertise industrielle du pays, ses infrastructures de production de pointe et son engagement en faveur de solutions aéronautiques durables. L'utilisation de mastics polysulfures, polyuréthanes et silicones pour les réservoirs de carburant, les cellules d'aéronefs et les pare-brise est en hausse grâce au respect des réglementations et aux normes de qualité élevées. L'accent mis par l'Allemagne sur l'innovation technologique et les pratiques écoresponsables soutient la demande croissante de mastics aérospatiaux de pointe.

Analyse du marché des mastics aérospatiaux en Asie-Pacifique

Le marché des mastics d'étanchéité pour l'aérospatiale en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'urbanisation galopante, l'augmentation de la production aéronautique et le développement du secteur de l'aviation commerciale dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales en faveur de la fabrication aérospatiale, des villes intelligentes et des programmes de défense stimulent l'adoption des mastics d'étanchéité. La disponibilité de mastics d'étanchéité compétitifs et d'une main-d'œuvre qualifiée favorise la pénétration du marché dans les secteurs de l'aviation commerciale et militaire.

Analyse du marché japonais des mastics aérospatiaux

Le marché japonais des mastics aérospatiaux devrait connaître une croissance significative entre 2025 et 2032, portée par la culture de haute technologie du pays, son urbanisation rapide et la demande croissante en technologies aérospatiales de pointe. Les constructeurs aéronautiques japonais intègrent de plus en plus de mastics polysulfures, silicones et polyuréthanes pour la protection des cellules, l'étanchéité des réservoirs de carburant et les verrières. Le vieillissement des flottes d'aéronefs et la croissance des activités de maintenance, de réparation et de révision (MRO) stimulent encore davantage la demande de solutions d'étanchéité durables et fiables.

Analyse du marché chinois des mastics aérospatiaux

Le marché chinois des mastics aérospatiaux a représenté la plus grande part de revenus de la région Asie-Pacifique en 2024, grâce à une production aéronautique rapide, à la multiplication des projets d'aviation commerciale et militaire et à de solides capacités de production nationales. L'utilisation de mastics haute performance pour les réservoirs de carburant, les joints de fuselage et les assemblages d'ailes est en hausse, portée par les initiatives gouvernementales dans le secteur aérospatial et les investissements dans les programmes d'avions de nouvelle génération. Des mastics abordables, une production locale et le développement des infrastructures aérospatiales sont les principaux moteurs de la croissance de ce marché.

Part de marché des mastics aérospatiaux

L'industrie des mastics aérospatiaux est principalement dominée par des entreprises bien établies, notamment :

- 3M (États-Unis)

- Solvay (Belgique)

- PPG Industries, Inc. (États-Unis)

- Société Henkel (Allemagne)

- Beacon Adhesives, Inc. (États-Unis)

- Master Bond Inc. (États-Unis)

- HB Fuller Company (États-Unis)

- Arkema (France)

- Flamemaster Corp. (États-Unis)

- Produits d'étanchéité aérospatiaux (États-Unis)

- Chemetall (Allemagne)

Dernières évolutions du marché mondial des mastics aérospatiaux

- En septembre 2022, Solvay a conclu un accord à long terme avec Avio SpA pour la fourniture de composites et d'adhésifs de pointe destinés à l'aérospatiale. Les produits fournis sont destinés à de nombreux programmes aérospatiaux, notamment le programme spatial Vega et les lanceurs de satellites de l'Agence spatiale européenne conçus pour les missions en orbite terrestre basse (LEO). Ce partenariat permet à Solvay de renforcer sa présence sur le marché des matériaux aérospatiaux haute performance, de soutenir l'innovation et la fiabilité des technologies spatiales et d'accroître sa part de marché dans le secteur aérospatial mondial.

- En janvier 2022, HB Fuller a finalisé l'acquisition d'Apollo, fabricant britannique d'adhésifs liquides, de mastics, de revêtements et d'apprêts pour les secteurs de la toiture, de l'industrie et de la construction. Apollo sera intégré aux divisions Adhésifs de construction et Adhésifs techniques de HB Fuller, renforçant ainsi les capacités de l'entreprise sur des marchés à forte valeur ajoutée et à forte marge au Royaume-Uni et en Europe. Cette acquisition devrait permettre à HB Fuller d'élargir sa gamme de produits, d'améliorer sa présence sur le marché et de stimuler la croissance dans les principaux segments de la construction et de l'industrie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.