Global Aerostructures Market

Taille du marché en milliards USD

TCAC :

%

USD

41.23 Billion

USD

63.76 Billion

2025

2033

USD

41.23 Billion

USD

63.76 Billion

2025

2033

| 2026 –2033 | |

| USD 41.23 Billion | |

| USD 63.76 Billion | |

| % | |

|

Segmentation du marché mondial des aérostructures, par composant (fuselage, empennage, surfaces de contrôle de vol, ailes, nez, nacelle et pylône, et autres), matériau (composites, alliages et métaux), plateforme (aéronefs à voilure fixe et aéronefs à voilure tournante), utilisateur final (fabricant d'équipement d'origine (OEM) et marché de l'après-vente) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des aérostructures

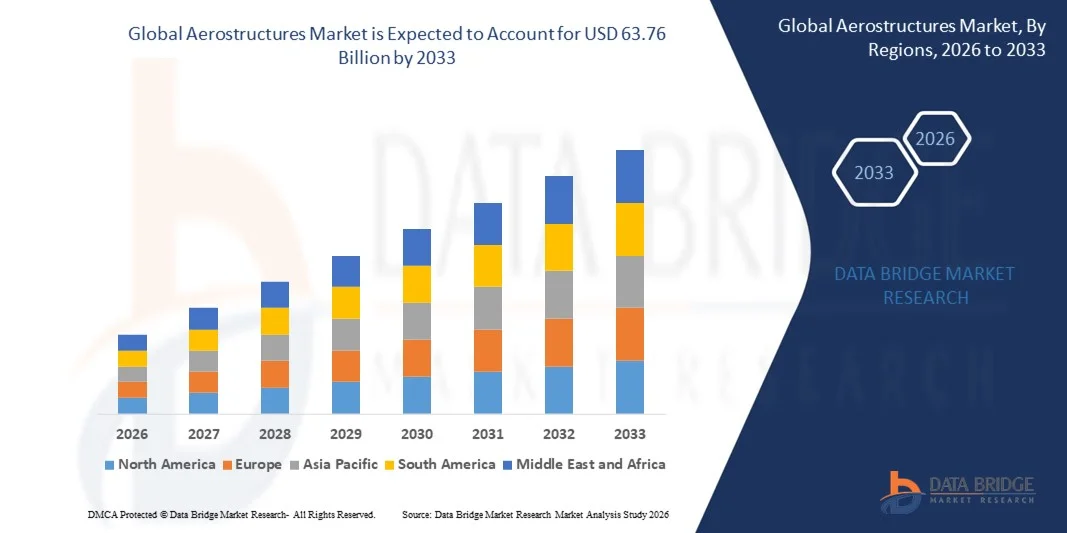

- Le marché mondial des aérostructures était évalué à 41,23 milliards de dollars en 2025 et devrait atteindre 63,76 milliards de dollars d'ici 2033 , avec un TCAC de 5,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante d'avions économes en carburant, légers et technologiquement avancés, ce qui favorise l'adoption d'aérostructures innovantes et de matériaux de pointe tels que les composites et les alliages.

- De plus, l'augmentation des investissements des constructeurs aéronautiques commerciaux et militaires dans la fabrication automatisée, la fabrication additive et les processus de conception numérique permet des cycles de production plus rapides et une précision accrue. Ces facteurs convergents accélèrent l'adoption de solutions aérostructurelles avancées, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des aérostructures

- Les aérostructures, comprenant le fuselage, l'aile, l'empennage et les autres composants structurels, sont essentielles aux performances, à la sécurité et à l'efficacité des aéronefs. Leur rôle dans la réduction du poids, l'amélioration du rendement énergétique et la conception des aéronefs de nouvelle génération est de plus en plus crucial dans l'aviation commerciale et militaire.

- La demande croissante d'aérostructures est principalement alimentée par l'augmentation des livraisons d'avions commerciaux, la modernisation des flottes militaires, l'adoption des matériaux composites et les progrès technologiques dans les procédés de conception et de fabrication. Le renforcement des partenariats entre les équipementiers et les fournisseurs de premier rang contribue également à l'expansion du marché et à l'innovation dans le domaine des solutions aérostructurelles.

- L'Amérique du Nord a dominé le marché des aérostructures avec une part de 34,5 % en 2025, grâce à la présence de grands constructeurs aéronautiques, à l'augmentation des dépenses de défense et à la demande croissante de l'aviation commerciale.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des aérostructures au cours de la période de prévision, en raison de l'expansion rapide de l'aviation commerciale, de la hausse des budgets de défense et de l'augmentation des livraisons d'aéronefs dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des avions à voilure fixe a dominé le marché avec une part de marché de 70,5 % en 2025, grâce à l'expansion mondiale de l'aviation commerciale et à la production croissante d'avions de passagers et de fret. Les plateformes à voilure fixe nécessitent des aérostructures avancées pour optimiser la consommation de carburant, la sécurité et les performances. La domination de ce segment est également soutenue par les innovations dans les matériaux légers, la conception des ailes et l'architecture du fuselage.

Portée du rapport et segmentation du marché des aérostructures

|

Attributs |

Principaux enseignements du marché des aérostructures |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché des aérostructures

Adoption croissante des matériaux composites légers dans les structures aéronautiques

- L'une des principales tendances du marché des aérostructures est l'adoption croissante de matériaux composites légers, tels que les polymères renforcés de fibres de carbone, dans les structures d'aéronefs. Cette évolution est stimulée par la demande croissante d'avions économes en carburant et performants. Ces matériaux permettent de réduire le poids des aéronefs, d'améliorer leur durabilité structurelle et d'accroître leur autonomie de vol, tout en minimisant les coûts d'exploitation.

- Par exemple, Boeing intègre des matériaux composites de pointe dans le fuselage et les ailes du 787 Dreamliner, ce qui permet une réduction de poids d'environ 20 % par rapport aux structures classiques en aluminium. Cette utilisation souligne l'importance stratégique des composites dans la conception des avions modernes pour optimiser l'efficacité et le respect de l'environnement.

- Airbus étend également l'utilisation des matériaux composites dans des avions comme l'A350 XWB, où les composants en fibre de carbone constituent une part importante de la structure, contribuant ainsi à réduire la consommation de carburant et les émissions de carbone. Ceci renforce le rôle des composites comme éléments clés des solutions aéronautiques écologiques de nouvelle génération.

- Cette tendance est encore renforcée par des initiatives de recherche et des collaborations visant à développer des matériaux ultralégers et à haute résistance capables de supporter des conditions de vol extrêmes. Ces efforts positionnent les composites avancés comme des catalyseurs essentiels de l'innovation dans la fabrication aérospatiale.

- La demande croissante des secteurs de l'aviation militaire et régionale favorise l'adoption de matériaux légers, ces secteurs privilégiant la performance, l'agilité et l'efficacité opérationnelle. Cette expansion influence les normes de conception des nouveaux programmes aéronautiques à l'échelle mondiale.

- Le marché témoigne d'un vif intérêt pour les solutions de matériaux hybrides qui combinent composites et métaux traditionnels afin d'optimiser l'intégrité structurelle et la rentabilité. Cette adoption croissante renforce la transition stratégique de l'industrie aérospatiale vers des aérostructures légères et performantes.

Dynamique du marché des aérostructures

Conducteur

Demande croissante d'avions économes en carburant et de nouvelle génération

- La demande croissante d'avions économes en carburant stimule la croissance du marché des aérostructures, les constructeurs recherchant des matériaux et des conceptions de pointe permettant de réduire le poids tout en améliorant les performances. Cette tendance est alimentée par la hausse du prix du carburant, le durcissement des réglementations environnementales et les initiatives des compagnies aériennes visant à réduire leur empreinte carbone.

- Par exemple, Lockheed Martin intègre des matériaux composites de pointe dans ses avions de chasse F-35 afin d'améliorer leurs performances, de réduire leur poids et d'accroître leur rayon d'action. Ces applications illustrent comment l'efficacité énergétique et les performances de nouvelle génération influencent les choix de conception des aérostructures.

- Le développement du secteur de l'aviation commerciale, notamment dans des régions comme l'Asie-Pacifique, stimule les commandes d'aéronefs équipés d'aérostructures optimisées offrant une efficacité accrue. Ceci favorise l'innovation dans l'ingénierie des matériaux et la conception structurelle.

- Les programmes de modernisation des aéronefs mis en œuvre par les principales compagnies aériennes incitent à des rénovations et des mises à niveau intégrant des composants plus légers, ce qui contribue à la fois à la réduction des coûts d'exploitation et au respect des normes environnementales. Ces initiatives renforcent la croissance du marché.

- La tendance aux drones et aux aéronefs électriques encourage l'utilisation d'aérostructures légères capables de fonctionner avec une faible consommation d'énergie. Cette demande influence les investissements en recherche et développement et façonne l'avenir de la conception des aéronefs.

Retenue/Défi

Coûts de production élevés et processus de fabrication complexes

- Le marché des aérostructures est confronté à des défis liés aux coûts élevés de production des composants de pointe, qui nécessitent des machines spécialisées, une main-d'œuvre qualifiée et un contrôle qualité rigoureux. Ces complexités peuvent limiter la capacité de production à grande échelle et augmenter les coûts unitaires.

- Par exemple, Spirit AeroSystems utilise des techniques de fabrication automatisée de précision et de stratification de composites pour les sections de fuselage d'avions commerciaux, ce qui exige des investissements importants et une expertise technique pointue. Ces facteurs soulignent les difficultés opérationnelles liées à la production d'aérostructures hautes performances.

- La fabrication de composites légers implique des normes de test et de certification rigoureuses afin de garantir la sécurité et l'intégrité structurelle, ce qui allonge les délais de production et augmente les coûts. Ces exigences constituent des obstacles pour les petits fournisseurs qui cherchent à entrer sur le marché.

- Le recours à des matières premières rares ou de haute performance, telles que la fibre de carbone et les alliages de titane, engendre des vulnérabilités au sein de la chaîne d'approvisionnement et des fluctuations de coûts. Ceci a des répercussions sur la planification des achats et la rentabilité globale du projet.

- Le marché continue de s'efforcer de concilier le besoin de structures innovantes et économes en carburant avec la faisabilité économique et des prix compétitifs. Ces contraintes, prises ensemble, façonnent les stratégies d'investissement et influencent les taux d'adoption dans l'ensemble des programmes aérospatiaux.

Étendue du marché des aérostructures

Le marché est segmenté en fonction des composants, des matériaux, des plateformes et de l'utilisation finale.

- Par composant

Le marché des aérostructures est segmenté, selon les composants, en fuselage, empennage, gouvernes, ailes, nez, nacelle et pylône, et autres. Le segment du fuselage a dominé le marché en 2025, générant la plus grande part de revenus, grâce à son rôle essentiel dans l'accueil des passagers, du fret et des systèmes vitaux de l'aéronef. Les constructeurs aéronautiques privilégient les innovations en matière de fuselage afin d'améliorer l'intégrité structurelle, de réduire le poids et d'optimiser l'aérodynamisme. La forte demande de composants de fuselage est également soutenue par la croissance du trafic aérien et la nécessité de concevoir des aéronefs économes en carburant. Son adaptabilité aux aéronefs commerciaux, militaires et régionaux contribue à sa position dominante sur le marché. Ce dernier bénéficie d'investissements continus dans des matériaux et des solutions de conception de fuselage de pointe afin de répondre aux normes de sécurité et d'efficacité en constante évolution.

Le segment des ailes devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de structures d'aéronefs légères et économes en carburant. Les ailes sont essentielles à la portance, et des innovations telles que les ailes composites et les ailes à géométrie variable favorisent leur adoption dans l'aviation commerciale et régionale. Par exemple, le Boeing 787 Dreamliner et l'Airbus A350 sont dotés d'ailes de conception avancée utilisant des matériaux légers pour optimiser leurs performances. L'intégration de capteurs intelligents et d'améliorations aérodynamiques accélère encore l'adoption des composants d'ailes. L'augmentation de la production d'avions monocouloirs et gros-porteurs contribue également à cette forte croissance.

- Par matériau

Le marché des aérostructures est segmenté, selon le matériau, en composites, alliages et métaux. Le segment des composites a dominé le marché en 2025, grâce à leur rapport résistance/poids supérieur et à leur capacité à améliorer le rendement énergétique des avions modernes. Les constructeurs aéronautiques privilégient de plus en plus les composites pour les pièces structurelles en raison de leur résistance à la corrosion et de leur capacité à réduire les coûts de maintenance. Les composites permettent également des conceptions innovantes qui optimisent l'aérodynamisme tout en respectant des normes de sécurité et de performance strictes. Ce segment bénéficie d'investissements continus en R&D axés sur le développement de composites haute performance de nouvelle génération. Leur adoption croissante dans les avions commerciaux et militaires renforce encore sa position dominante sur le marché.

Le segment des alliages devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par le besoin constant de matériaux haute performance alliant légèreté et durabilité. Par exemple, les alliages aluminium-lithium sont de plus en plus utilisés dans les avions Airbus et Boeing pour réduire le poids des structures tout en préservant leur résistance mécanique. Les alliages offrent des avantages en termes de résistance à la fatigue et de fiabilité structurelle, essentiels tant pour les ailes que pour les sections de fuselage. Leur polyvalence, applicable à de nombreux composants d'aérostructures, contribue à une croissance soutenue. Le développement de la production aérospatiale dans les marchés émergents favorise également l'adoption rapide des aérostructures à base d'alliages.

- Par plateforme

Le marché des aérostructures est segmenté, selon le type de plateforme, en avions à voilure fixe et aéronefs à voilure tournante. Le segment des avions à voilure fixe dominait le marché en 2025 avec une part de 70,5 %, portée par l'expansion mondiale de l'aviation commerciale et la production croissante d'avions de passagers et de fret. Les plateformes à voilure fixe nécessitent des aérostructures de pointe pour optimiser la consommation de carburant, la sécurité et les performances. La position dominante de ce segment est également favorisée par les innovations en matière de matériaux légers, de conception des ailes et d'architecture du fuselage. Les constructeurs continuent d'investir massivement dans les installations de production d'aérostructures pour avions à voilure fixe afin de répondre à la demande croissante de transport aérien. La modernisation et la rénovation croissantes des aéronefs plus anciens renforcent encore davantage la position de leader de ce segment sur le marché.

Le segment des aéronefs à voilure tournante devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'essor des applications de défense et d'intervention d'urgence. À titre d'exemple, Bell Helicopter et Sikorsky ont introduit des modèles d'hélicoptères légers dotés de composants aérostructuraux améliorés afin d'optimiser leur maniabilité et leur capacité d'emport. L'utilisation de matériaux composites et d'alliages pour l'aérostructure des aéronefs à voilure tournante est de plus en plus optimisée afin d'améliorer leurs performances dans diverses conditions opérationnelles. L'adoption croissante de ces aéronefs dans les domaines de la recherche et du sauvetage, de l'évacuation sanitaire et de la mobilité aérienne urbaine contribue également à l'expansion du marché. Enfin, l'augmentation des investissements dans les technologies de pointe pour aéronefs à voilure tournante soutient la croissance rapide de ce segment.

- Par utilisation finale

En fonction de leur utilisation finale, le marché des aérostructures se divise en deux segments : les constructeurs d’équipement d’origine (OEM) et le marché de l’après-vente. Le segment des OEM a dominé le marché en 2025, porté par la production de nouveaux aéronefs et le besoin en aérostructures intégrées et performantes. Les OEM privilégient les matériaux légers, l’intégrité structurelle et l’efficacité énergétique afin de se conformer aux réglementations aéronautiques strictes. Cette domination est confortée par d’importants contrats conclus avec les constructeurs d’avions commerciaux et militaires. L’innovation continue dans la conception des fuselages, des ailes et des empennages renforce la position de ce segment sur le marché. La demande des OEM est également influencée par la croissance du trafic aérien mondial et l’expansion des flottes d’avions commerciaux.

Le segment de l'après-vente devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante en matière de maintenance, de réparation et de révision (MRO) des aéronefs. Par exemple, des entreprises comme Lufthansa Technik et ST Engineering proposent des services spécialisés de remplacement et de modernisation des aérostructures afin d'allonger la durée de vie des appareils. Ce segment bénéficie de l'importance croissante accordée à la modernisation des flottes et à l'efficacité opérationnelle. La demande croissante de rénovations structurelles et de remplacement de composants favorise son adoption rapide. L'augmentation du trafic aérien et le vieillissement des flottes d'aéronefs contribuent également à la croissance de l'après-vente dans toutes les régions.

Analyse régionale du marché des aérostructures

- L'Amérique du Nord a dominé le marché des aérostructures avec la plus grande part de revenus (34,5 %) en 2025, grâce à la présence de grands constructeurs aéronautiques, à la hausse des dépenses de défense et à la demande croissante de l'aviation commerciale.

- Les entreprises aérospatiales de la région privilégient les aérostructures légères et performantes afin d'améliorer le rendement énergétique et de réduire les coûts d'exploitation, en investissant massivement dans la R&D pour les matériaux avancés et les innovations en matière de conception.

- Cette adoption généralisée est également soutenue par des chaînes d'approvisionnement aérospatiales établies, une expertise technologique et des contrats gouvernementaux, faisant de l'Amérique du Nord un marché clé pour les aérostructures commerciales et de défense.

Analyse du marché américain des aérostructures

Le marché américain des aérostructures a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par la croissance de la production d'avions commerciaux et d'importants programmes d'acquisition de matériel de défense. Les constructeurs américains investissent de plus en plus dans les matériaux composites, l'assemblage automatisé et la fabrication additive afin d'améliorer l'efficacité et de réduire le poids des aéronefs. La demande croissante d'avions monocouloirs et gros-porteurs alimente le besoin en composants de fuselage, d'ailes et d'empennage de pointe. Par ailleurs, les collaborations entre les équipementiers et les fournisseurs de premier rang, tels que Boeing et Spirit AeroSystems, accélèrent les progrès technologiques dans le domaine des aérostructures.

Analyse du marché européen des aérostructures

Le marché européen des aérostructures devrait connaître une croissance annuelle composée (TCAC) significative au cours de la période de prévision, portée par une forte production d'avions commerciaux et des programmes de modernisation de la défense. À titre d'exemple, l'expansion de la production de composants d'ailes et de fuselage d'Airbus contribue à cette croissance. La présence de centres de R&D aérospatiale de pointe et d'initiatives d'innovation soutenues par les gouvernements favorise l'adoption de matériaux légers et d'aérostructures de nouvelle génération. Le marché enregistre une demande soutenue dans les segments des avions commerciaux, régionaux et militaires, avec un accent particulier sur l'efficacité énergétique et la réduction de l'impact environnemental.

Analyse du marché britannique des aérostructures

Le marché britannique des aérostructures devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par les dépenses publiques de défense et les investissements dans le secteur aérospatial. L'écosystème aérospatial du pays met l'accent sur l'innovation technologique, l'ingénierie de précision et les procédés de fabrication durables. Des entreprises telles que BAE Systems et GKN Aerospace développent leurs capacités de production d'aérostructures composites et métalliques. Par ailleurs, les collaborations avec les constructeurs aéronautiques internationaux contribuent à renforcer l'expertise et à stimuler la demande du marché.

Analyse du marché allemand des aérostructures

Le marché allemand des aérostructures devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par de solides compétences en ingénierie et une infrastructure de production aérospatiale de pointe. À titre d'exemple, l'expertise de Premium Aerotec dans les composants de fuselage et d'ailes contribue au leadership du pays en matière d'innovation dans ce domaine. Les fabricants allemands privilégient la précision, la qualité et l'utilisation de matériaux composites légers. Cette croissance est soutenue dans les segments de l'aviation commerciale et militaire, la durabilité et l'efficacité étant des priorités essentielles pour les acteurs du marché.

Analyse du marché des aérostructures en Asie-Pacifique

Le marché des aérostructures en Asie-Pacifique devrait connaître la plus forte croissance annuelle composée (TCAC) entre 2026 et 2033, porté par l'expansion rapide de l'aviation commerciale, la hausse des budgets de défense et l'augmentation des livraisons d'aéronefs dans des pays comme la Chine, l'Inde et le Japon. La région s'impose comme un pôle de production aérospatiale, les fournisseurs locaux se concentrant sur les composants de fuselage, d'ailes et d'empennage. Le développement de la mobilité aérienne urbaine et le soutien gouvernemental au développement des technologies aérospatiales accélèrent la croissance du marché. Par ailleurs, la disponibilité de capacités de fabrication et d'assemblage compétitives favorise leur adoption dans les secteurs de l'aviation commerciale et militaire.

Analyse du marché japonais des aérostructures

Le marché japonais des aérostructures est en plein essor grâce aux technologies de fabrication avancées du pays, à son orientation vers les composants aérospatiaux de haute précision et à la croissance du nombre d'avions commerciaux livrés. Des entreprises comme Mitsubishi Heavy Industries investissent dans des aérostructures légères et à haute résistance pour les programmes aéronautiques nationaux et internationaux. Le marché privilégie l'intégration de l'automatisation, de la robotique et des matériaux avancés afin d'améliorer l'efficacité de la production. Les initiatives croissantes de modernisation de la défense et les collaborations avec les équipementiers mondiaux stimulent encore davantage la demande d'aérostructures au Japon.

Analyse du marché des aérostructures en Chine

Le marché chinois des aérostructures a représenté la plus grande part de revenus en Asie-Pacifique en 2025, porté par la croissance rapide du secteur de l'aviation commerciale et le développement des programmes de production aéronautique nationaux. À titre d'exemple, le programme C919 de COMAC stimule la demande de composants de pointe pour les ailes et le fuselage. Le pays bénéficie de politiques gouvernementales favorables, d'investissements dans les infrastructures aérospatiales et d'une main-d'œuvre qualifiée en pleine expansion. Le développement des fournisseurs locaux et l'adoption de matériaux composites et de techniques de fabrication automatisées sont des facteurs clés de la croissance du marché en Chine.

Part de marché des aérostructures

L'industrie des aérostructures est principalement dominée par des entreprises bien établies, notamment :

- AAR Corp (États-Unis)

- Collins Aerospace (États-Unis)

- Groupe RUAG (Suisse)

- Saab AB (Suède)

- Boeing (États-Unis)

- Bombardier (Canada)

- Lockheed Martin Corporation (États-Unis)

- Spirit AeroSystems, Inc (États-Unis)

- STELIA Aéronautique (France)

- Elbit Systems Ltd (Israël)

- GKN Aerospace Services Limited (Royaume-Uni)

- Premium AEROTEC (Allemagne)

- Leonardo SpA (Italie)

- MITSUBISHI HEAVY INDUSTRIES, LTD (Japon)

- Kawasaki Heavy Industries, Ltd (Japon)

Dernières évolutions du marché mondial des aérostructures

- En juin 2025, JetZero a choisi Greensboro, en Caroline du Nord, pour y implanter une usine de 4,7 milliards de dollars destinée à la fabrication de son avion à aile volante Z4. Ce projet devrait avoir un impact significatif sur le marché des aérostructures et des avions de pointe grâce à des conceptions à haut rendement énergétique, permettant une réduction de la consommation de carburant jusqu'à 50 % par rapport aux avions conventionnels. Cet investissement souligne la demande croissante de solutions aéronautiques respectueuses de l'environnement et positionne JetZero comme un acteur clé du segment émergent des avions à aile volante et des avions écologiques, en stimulant l'innovation dans les domaines des matériaux, des aérostructures et des technologies de fabrication.

- En mai 2025, Vertical Aerospace et Honeywell ont étendu leur partenariat sur le projet VX4 eVTOL dans le cadre d'un contrat d'une valeur d'un milliard de dollars américains. Cette collaboration renforce le marché des aéronefs électriques à décollage et atterrissage vertical (eVTOL) en accélérant la production, la certification et le développement technologique des solutions de mobilité aérienne urbaine. L'alliance devrait favoriser l'adoption d'aérostructures avancées, de composants légers et de systèmes avioniques intégrés, consolidant ainsi la position des deux entreprises sur le segment en pleine croissance de la mobilité aérienne durable.

- En janvier 2024, Airbus SE a conclu des accords avec Mahindra Aerospace Structures Private Limited et Tata Advanced Systems Limited pour l'approvisionnement et la production de composants et d'assemblages destinés aux avions commerciaux, notamment les A320neo, A330neo et A350. Ce partenariat renforce les capacités de la chaîne d'approvisionnement mondiale d'Airbus et devrait accroître l'efficacité de la production et l'innovation en matière de composants. Cette collaboration dynamise le marché des aérostructures en Inde en développant les capacités de production locales, en facilitant le transfert de technologies et l'intégration de matériaux avancés, et en consolidant le rôle de l'Inde en tant que pôle aérospatial stratégique.

- En avril 2023, Leonardo SpA a annoncé une collaboration avec Cisco Technology pour développer des solutions innovantes en vue de rendre les systèmes de logistique et de transport plus sûrs et plus durables. Cette alliance a un impact sur le marché de l'aérospatiale et des aérostructures en favorisant la numérisation, l'automatisation et l'innovation fondée sur les données tout au long des processus de production et de la chaîne d'approvisionnement. L'intégration de technologies intelligentes et de pratiques durables contribue à une efficacité opérationnelle à long terme, positionnant ainsi les deux entreprises comme leaders dans le domaine des solutions d'infrastructure aérospatiale connectées et résilientes.

- En février 2023, Heart Aerospace, constructeur suédois d'avions électriques, a été choisi par Air New Zealand comme partenaire clé pour le renouvellement de sa flotte domestique de Q300. Cette collaboration renforce le segment des avions électriques au sein du marché régional des aérostructures en favorisant le développement et l'adoption d'avions zéro émission. Elle souligne l'engagement croissant des compagnies aériennes en faveur du développement durable et accélère l'intégration de matériaux légers, d'aérostructures de pointe et de technologies de propulsion écoénergétiques, stimulant ainsi l'évolution du marché des solutions d'aviation électriques et hybrides.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.