Global Agricultural Biofungicides Market

Taille du marché en milliards USD

TCAC :

%

USD

3.58 Billion

USD

11.83 Billion

2025

2033

USD

3.58 Billion

USD

11.83 Billion

2025

2033

| 2026 –2033 | |

| USD 3.58 Billion | |

| USD 11.83 Billion | |

| % | |

|

Segmentation du marché mondial des biofongicides agricoles, par type (espèces microbiennes et botaniques), forme (poudre mouillable, solution aqueuse et granulés), espèces (Bacillus, Trichoderma, Pseudomonas, Streptomyces et autres espèces), application (pulvérisation foliaire, traitement du sol, traitement des semences et autres modes d'application), type de culture (fruits et légumes, céréales, oléagineux et légumineuses, gazon et plantes ornementales) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial des biofongicides agricoles ?

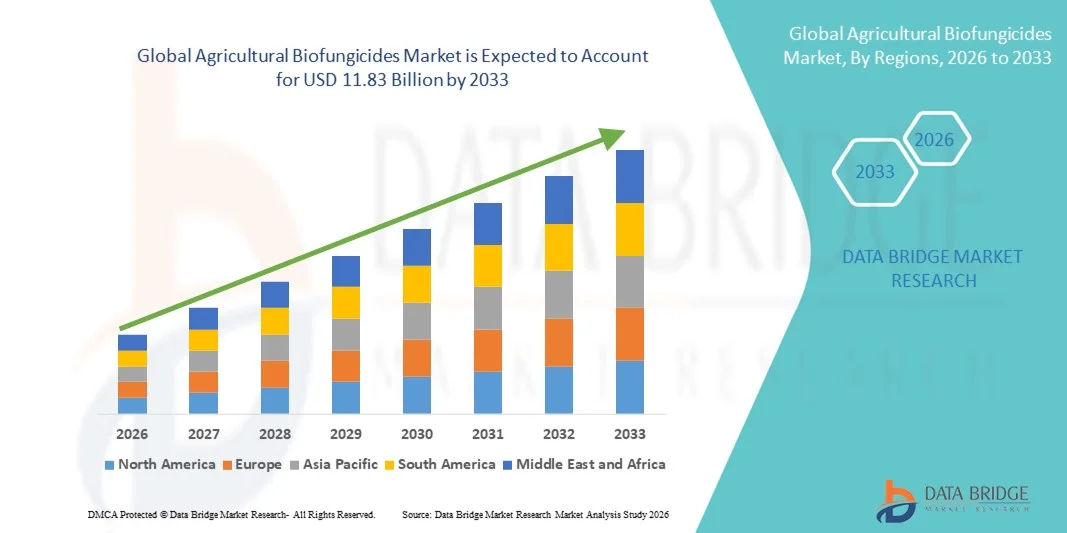

- Le marché mondial des biofongicides agricoles était évalué à 3,58 milliards de dollars américains en 2025 et devrait atteindre 11,83 milliards de dollars américains d'ici 2033 , avec un TCAC de 16,10 % au cours de la période de prévision.

- La préférence croissante des consommateurs du monde entier pour les produits alimentaires biologiques constitue l'un des principaux facteurs de croissance du marché des biofongicides agricoles.

- La prise de conscience croissante des agriculteurs quant aux avantages de l'adoption des biofongicides, ainsi que l'augmentation des pressions réglementaires et des effets nocifs liés à l'utilisation de produits phytosanitaires de synthèse, accélèrent la croissance du marché.

Quels sont les principaux enseignements du marché des biofongicides agricoles ?

- La préférence croissante pour les produits biologiques, visant à encourager leur adoption, et l'importance accrue accordée aux solutions de lutte intégrée contre les ravageurs influencent davantage le marché.

- De plus, la hausse des investissements et des interventions dans l'agriculture numérique et l'agriculture de précision, l'utilisation accrue de diverses formes de biofongicides dans les ranchs et les exploitations agricoles privées, ainsi que la prise de conscience croissante des enjeux environnementaux ont un impact positif sur le marché des biofongicides agricoles.

- L'Amérique du Nord a dominé le marché des biofongicides agricoles avec une part de revenus de 39,8 % en 2025, grâce à une forte adoption des pratiques agricoles biologiques, à des restrictions réglementaires croissantes sur les fongicides synthétiques et à une demande croissante des consommateurs pour des produits alimentaires sans résidus aux États-Unis et au Canada.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé le plus rapide, soit 10,32 %, entre 2026 et 2033, sous l'effet de l'expansion de la production agricole, des préoccupations croissantes en matière de sécurité alimentaire et de la sensibilisation accrue aux pratiques agricoles durables en Chine, en Inde, au Japon, en Corée du Sud et en Asie du Sud-Est.

- Le segment des espèces microbiennes a dominé le marché avec une part de 68,4 % en 2025, grâce à sa grande efficacité, son action ciblée et sa forte compatibilité avec les programmes de lutte intégrée contre les ravageurs (LIR).

Portée du rapport et segmentation du marché des biofongicides agricoles

|

Attributs |

Biofongicides agricoles : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des biofongicides agricoles ?

Adoption croissante de solutions de protection des cultures durables, à base de micro-organismes et sans résidus

- Le marché des biofongicides agricoles connaît une forte croissance des formulations microbiennes et végétales dérivées de bactéries, de champignons et d'extraits botaniques bénéfiques, favorisant ainsi des pratiques agricoles durables.

- Les fabricants lancent des biofongicides à large spectre présentant une durée de conservation améliorée, une stabilité accrue sur le terrain et une compatibilité avec les programmes de lutte intégrée contre les ravageurs (LIR).

- La demande croissante de produits alimentaires sans résidus et le durcissement des réglementations sur les fongicides chimiques de synthèse accélèrent la transition vers des alternatives biologiques.

- Par exemple, des entreprises telles que BASF SE, Bayer AG, Corteva, Inc. et Syngenta AG développent leurs gammes de produits de protection biologique des cultures grâce à la R&D et aux partenariats stratégiques.

- L'augmentation des surfaces cultivées en agriculture biologique et l'adoption de pratiques agricoles régénératrices soutiennent davantage l'expansion du marché.

- Alors que la durabilité et la sécurité environnementale deviennent des éléments centraux des politiques agricoles, les biofongicides agricoles joueront un rôle essentiel dans les stratégies de protection des cultures à long terme.

Quels sont les principaux moteurs du marché des biofongicides agricoles ?

- La demande croissante des consommateurs pour des produits alimentaires biologiques, sans produits chimiques et issus d'une agriculture durable sur les marchés mondiaux

- Par exemple, en 2025, les principales entreprises agrochimiques ont augmenté leur production de biofongicides microbiens pour répondre à leur adoption croissante dans les cultures de fruits, de légumes, de céréales et de cultures spécialisées.

- Les restrictions réglementaires strictes imposées aux fongicides de synthèse en Europe et en Amérique du Nord incitent les agriculteurs à adopter des alternatives biologiques.

- La sensibilisation accrue des agriculteurs à la santé des sols, à la gestion de la résistance aux antifongiques et à la productivité des cultures à long terme renforce l'utilisation des biofongicides.

- Les progrès réalisés dans les technologies de fermentation, les techniques de formulation et le développement de souches microbiennes améliorent l'efficacité et la stabilité des produits.

- Soutenu par les incitations gouvernementales, les programmes de certification biologique et les initiatives en faveur d'une agriculture durable, le marché des biofongicides agricoles devrait connaître une forte croissance à long terme.

Quel facteur freine la croissance du marché des biofongicides agricoles ?

- La persistance limitée sur le terrain et les performances variables dans des conditions climatiques extrêmes peuvent limiter son adoption à grande échelle.

- Par exemple, au cours de la période 2024-2025, des résultats d'efficacité inégaux observés dans certaines régions ont mis en évidence la nécessité d'améliorer la stabilité des formulations et la formation des agriculteurs.

- Des coûts de production plus élevés que pour certains fongicides conventionnels peuvent limiter la compétitivité des prix sur les marchés sensibles aux coûts.

- La durée de conservation plus courte et la sensibilité au stockage des produits microbiens créent des défis en matière de chaîne d'approvisionnement et de distribution

- Le manque de sensibilisation et de connaissances techniques chez les petits agriculteurs freine leur pénétration du marché dans les économies émergentes.

- Pour relever ces défis, les entreprises se concentrent sur des technologies de formulation avancées, des programmes de formation des agriculteurs, des collaborations stratégiques et des réseaux de distribution élargis afin de favoriser l'adoption mondiale des biofongicides agricoles.

Comment le marché des biofongicides agricoles est-il segmenté ?

Le marché est segmenté en fonction du type, de la forme, de l'espèce, de l'application et des types de cultures .

- Par type

Le marché des biofongicides agricoles est segmenté, selon leur type, en deux catégories : les biofongicides microbiens et les biofongicides botaniques. En 2025, le segment des biofongicides microbiens dominait le marché avec une part de 68,4 %, grâce à leur grande efficacité, leur action ciblée et leur forte compatibilité avec les programmes de lutte intégrée (IPM). Les biofongicides microbiens, issus de bactéries et de champignons bénéfiques, sont largement utilisés pour lutter contre les maladies telluriques et foliaires tout en améliorant la santé des sols. Leur capacité à stimuler la croissance et la résistance des plantes les rend très prisés des agriculteurs biologiques et conventionnels.

Le segment botanique devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, soutenu par une demande croissante de solutions à base d'extraits de plantes, un impact environnemental minimal et une adoption croissante dans les systèmes d'agriculture biologique.

- Par formulaire

Selon la forme, le marché est segmenté en poudres mouillables, solutions aqueuses et granulés. Le segment des poudres mouillables dominait le marché en 2025 avec une part de 44,7 %, grâce à sa longue durée de conservation, sa facilité de stockage, son rapport coût-efficacité et son adéquation à la pulvérisation agricole à grande échelle. Les agriculteurs privilégient les poudres mouillables pour leur stabilité et leur compatibilité avec les équipements de pulvérisation conventionnels.

Le segment des solutions aqueuses devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, grâce à sa facilité d'application, sa distribution uniforme et son utilisation croissante dans les pratiques agricoles de précision.

- Par espèce

Le marché des biofongicides agricoles est segmenté, selon l'espèce, en Bacillus, Trichoderma, Pseudomonas, Streptomyces et autres espèces. Le segment Bacillus dominait le marché en 2025 avec une part de 36,9 %, grâce à ses puissantes propriétés antifongiques, sa stabilité sous forme de spores et son large spectre d'action sur de nombreuses cultures.

Le segment Trichoderma devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, grâce à son adoption croissante pour le traitement des sols, la gestion des maladies racinaires et la promotion de la croissance des plantes.

- Sur demande

Selon le mode d'application, le marché est segmenté en pulvérisation foliaire, traitement du sol, traitement des semences et autres modes d'application. Le segment de la pulvérisation foliaire dominait le marché avec une part de 40,3 % en 2025, car il permet une application directe sur les surfaces des plantes infectées, assurant ainsi un contrôle rapide de la maladie et une protection préventive.

Le segment du traitement des semences devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, grâce à l'importance accrue accordée à la protection des cultures en début de cycle, à l'amélioration des taux de germination et aux stratégies durables de prévention des maladies.

- Par type de culture

Le marché des biofongicides agricoles est segmenté, selon le type de culture, en fruits et légumes, céréales, oléagineux et légumineuses, gazon et plantes ornementales. Le segment des fruits et légumes dominait le marché en 2025 avec une part de 38,5 %, en raison de leur forte sensibilité aux infections fongiques et de la demande soutenue de produits sans résidus sur les marchés nationaux et internationaux.

Le segment des céréales et des grains devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, soutenu par la demande alimentaire mondiale croissante, l'expansion des pratiques agricoles durables et l'adoption croissante de produits phytosanitaires biosourcés.

Quelle région détient la plus grande part du marché des biofongicides agricoles ?

- L'Amérique du Nord a dominé le marché des biofongicides agricoles avec une part de revenus de 39,8 % en 2025, grâce à une forte adoption des pratiques agricoles biologiques, à des restrictions réglementaires croissantes sur les fongicides synthétiques et à une demande croissante des consommateurs pour des produits alimentaires sans résidus aux États-Unis et au Canada.

- Les principaux fournisseurs de solutions agrochimiques et biologiques en Amérique du Nord élargissent leurs gammes de produits microbiens, investissent dans des technologies de fermentation avancées et renforcent leurs réseaux de distribution afin de soutenir des stratégies de protection des cultures durables.

- La forte présence d'exploitations agricoles commerciales à grande échelle, des systèmes de vulgarisation agricole bien établis et le soutien gouvernemental à une agriculture durable renforcent encore le leadership du marché régional.

Analyse du marché américain des biofongicides agricoles

Les États-Unis sont le principal contributeur en Amérique du Nord, grâce à l'expansion des surfaces cultivées en agriculture biologique, à l'adoption croissante des pratiques de lutte intégrée contre les ravageurs (LIR) et à une sensibilisation accrue à l'amélioration de la santé des sols. De solides capacités de recherche et développement, ainsi que la présence d'importantes entreprises de protection biologique des cultures, accélèrent l'innovation et la commercialisation des produits.

Aperçu du marché canadien des biofongicides agricoles

Le Canada contribue de façon importante à la croissance régionale, alimentée par la demande croissante de solutions durables pour la protection des cultures de céréales, de légumineuses et d'oléagineux. Les initiatives environnementales soutenues par le gouvernement et l'accent mis sur la réduction de l'utilisation des pesticides chimiques favorisent l'adoption des biofongicides.

Marché des biofongicides agricoles en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 10,32 %, entre 2026 et 2033. Cette croissance est portée par l'expansion de la production agricole, les préoccupations croissantes en matière de sécurité alimentaire et la sensibilisation accrue aux pratiques agricoles durables en Chine, en Inde, au Japon, en Corée du Sud et en Asie du Sud-Est. Le développement rapide de l'horticulture, de la culture des fruits et légumes et de l'agriculture orientée vers l'exportation accélère la demande de solutions phytosanitaires sans résidus. Les subventions gouvernementales, les programmes de certification biologique et les investissements croissants dans les biotechnologies agricoles contribuent également à l'expansion du marché.

Analyse du marché chinois des biofongicides agricoles

La Chine est le principal contributeur en Asie-Pacifique grâce à une forte production agricole, aux initiatives gouvernementales en faveur d'une agriculture durable et au renforcement des restrictions sur les fongicides chimiques. L'augmentation des capacités de production nationale favorise la pénétration du marché.

Analyse du marché indien des biofongicides agricoles

L'Inde s'impose comme un marché à forte croissance, soutenue par l'adoption croissante de l'agriculture biologique, les programmes gouvernementaux encourageant les intrants biologiques et la sensibilisation croissante des petits exploitants agricoles.

Analyse du marché japonais des biofongicides agricoles

Le Japon affiche une croissance soutenue, portée par des normes strictes en matière de sécurité alimentaire et une demande croissante de produits de haute qualité et sans résidus.

Analyse du marché sud-coréen des biofongicides agricoles

La Corée du Sud contribue de manière constante grâce à la modernisation des pratiques agricoles, à l'adoption d'intrants respectueux de l'environnement et à l'accent croissant mis sur la productivité agricole durable.

Quelles sont les principales entreprises du marché des biofongicides agricoles ?

L'industrie des biofongicides agricoles est principalement dominée par des entreprises bien établies, notamment :

- BASF SE (Allemagne)

- Bayer AG (Allemagne)

- Corteva, Inc. (États-Unis)

- Syngenta AG (Suisse)

- FMC Corporation (États-Unis)

- UPL Ltd. (Inde)

- Sumitomo Chemical Co., Ltd. (Japon)

- Nippon Soda Co., Ltd. (Japon)

- ADAMA Agricultural Solutions Ltd. (Israël)

- Nissan Chemical Corporation (Japon)

- Marrone Bio Innovations, Inc. (États-Unis)

- Koppert Biological Systems (Pays-Bas)

- Bioworks, Inc. (États-Unis)

- STK Bio-ag Technologies (Israël)

- Verdesian Life Sciences (États-Unis)

- Seipasa SA (Espagne)

- Ishihara Sangyo Kaisha, Ltd. (Japon)

Quels sont les développements récents sur le marché mondial des biofongicides agricoles ?

- En novembre 2025, l'Agence américaine de protection de l'environnement (EPA) a publié une proposition de décision d'homologation pour l'EVOCA de Biotalys, un biofongicide à base de protéines développé pour lutter contre les champignons pathogènes, notamment la pourriture grise et l'oïdium, sur les fruits et légumes. Son principe actif est exempté des limites de tolérance aux résidus, ce qui renforce son profil de sécurité favorable et consolide le cadre réglementaire en faveur des solutions de protection biologique des cultures de nouvelle génération.

- En juillet 2025, UPL Corp Australia a présenté Thiopron au salon WineTech 2025. Ce biofongicide, spécialement formulé pour la vigne, permet de lutter contre l'oïdium et d'autres maladies fongiques, se positionnant ainsi comme une alternative durable aux fongicides conventionnels et réaffirmant l'engagement d'UPL à développer son portefeuille de produits biologiques, conformément aux tendances mondiales en matière de développement durable.

- En octobre 2024, Certis Biologicals (Mitsui) a enrichi son portefeuille nord-américain avec le lancement d'un nouveau biofongicide en poudre mouillable, conçu pour prolonger la durée de conservation et faciliter les mélanges en cuve. Ce produit a rencontré un vif succès auprès des producteurs de légumes de serre et de fruits de spécialité, et a renforcé sa position de leader dans le domaine des solutions biologiques sans résidus.

- En mai 2024, UPL Limited a lancé un biofongicide de traitement des semences à base de Trichoderma dans la région Asie-Pacifique afin d'améliorer la germination, le développement racinaire et la protection antifongique précoce des céréales et des légumineuses, soutenant ainsi les initiatives d'agriculture durable et renforçant l'expansion d'UPL dans les technologies de protection des cultures écologiques sur les marchés émergents.

- En février 2024, Bayer AG a obtenu l'homologation européenne d'un nouveau biofongicide microbien contenant plusieurs souches de Bacillus, destiné à lutter contre l'oïdium et la pourriture grise sur la vigne et les légumes. Cette initiative s'inscrit dans le cadre des objectifs de réduction des pesticides « de la ferme à l'assiette » et renforce la gamme de produits phytosanitaires durables de Bayer en Europe.

- En janvier 2024, Certis Biologicals a annoncé le lancement de Convergence, un biofongicide microbien multi-souches formulé pour le maïs, le soja et les arachides, offrant une protection à large spectre contre les maladies et renforçant son orientation stratégique vers des solutions de protection des cultures durables et intégrées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.