Global Agricultural Chelates Market

Taille du marché en milliards USD

TCAC :

%

USD

1.54 Billion

USD

2.82 Billion

2025

2033

USD

1.54 Billion

USD

2.82 Billion

2025

2033

| 2026 –2033 | |

| USD 1.54 Billion | |

| USD 2.82 Billion | |

| % | |

|

Marché mondial des chélates agricoles, par type de source (EDTA, DTPA et EDDHA, IDHA, etc.), type de culture (indicateurs macro, Npk (N+P2o5 + K2o) Engrais, céréales et céréales, oléagineux et légumineuses, fruits et légumes, etc.), mode d'application (application du sol, habillage des semences, pulvérisateurs foliaires, fertigation, etc.), type de micronutriments (Iron, manganèse, etc.), utilisation finale (agriculture et élevage intérieur)- Tendances et prévisions de l'industrie jusqu'en 2033

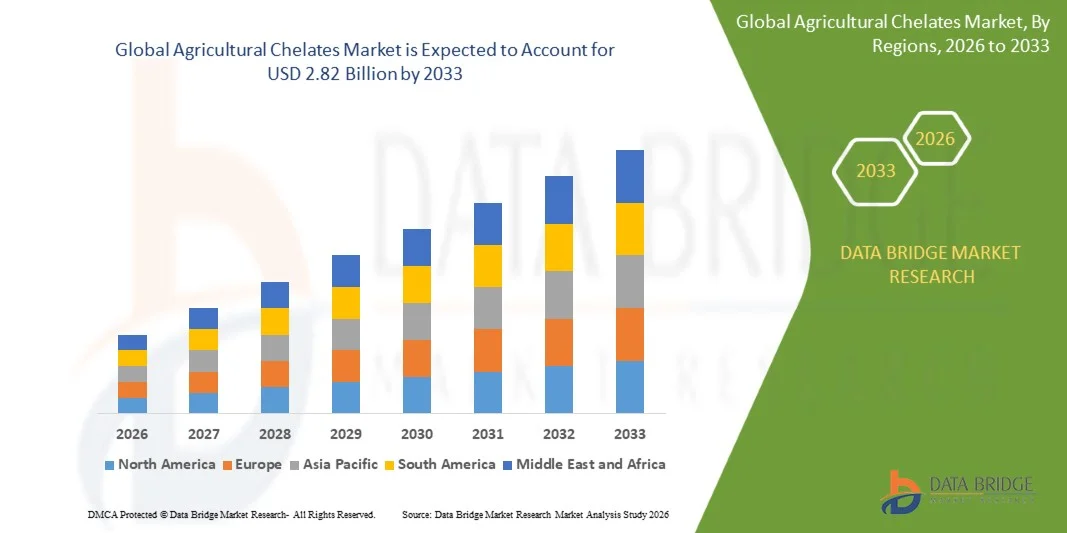

Aperçu du marché des chélates agricoles

Selon l'analyse de marché de Data Bridge Le marché des chélates agricoles a été évalué à1,54 milliard de dollars en 2025et devrait atteindre2.82 milliards de dollars en 2033, croissance à unTCAC de 7,90 % de 2026 à 2033.- Le marché connaît une croissance régulière due à l'augmentation de la demande d'engrais micronutriments à haute efficacité, à l'augmentation des carences en nutriments du sol et au besoin croissant d'améliorer le rendement et la qualité des cultures dans le cadre de pratiques agricoles intensives.

La dégradation croissante des terres arables, associée à des carences massives en micronutriments comme le fer, le zinc, le manganèse et le cuivre dans les sols, pousse les agriculteurs et les agro-industries à adopter des solutions nutritives chélatées. Les chélates agricoles améliorent la disponibilité et l'efficacité de l'absorption des nutriments, en particulier dans les sols alcalins et calcaires, ce qui les rend essentiels dans l'agriculture de précision moderne. En outre, l'expansion de la production végétale de grande valeur, de l'hydroponie et des pratiques agricoles durables accélère encore l'adoption d'engrais chélatés dans les systèmes agricoles mondiaux.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 1,54 milliard USD

- Valeur marchande prévue (2033) : 2,82 milliards de dollars

- Prévisions CAGR (2026-2033): 7,90%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché mondial des chélates agricoles avec la plus grande part des revenus de 34,62 % en 2025, appuyée par des exploitations agricoles commerciales à grande échelle, des pratiques agricoles de précision avancées et une forte adoption d'engrais micronutriments.

- Le segment de l'EDTA a dominé le marché avec une part de 38,91 % en 2025, en raison de sa grande disponibilité, de sa rentabilité et de sa forte stabilité dans un large éventail de conditions de sol.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 6,9 % entre 2026 et 2033, alimenté par l'augmentation de la production agricole, l'augmentation des carences en nutriments des sols et l'utilisation croissante des intrants agricoles modernes en Chine et en Inde.

- L'EDDHA est le type de source qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 7,4 %, ce qui reflète l'augmentation de sa performance supérieure dans les sols alcalins et calcaires où les autres chélates présentent une efficacité limitée.

- Le segment des céréales a dominé la catégorie des types de cultures avec une part des revenus de 41,28 % en 2025, sous l'impulsion de la culture à grande échelle du blé, du riz, du maïs et de l'orge dans les grandes économies agricoles.

- L'application des sols représentait 56,47 % du marché, en raison de sa simplicité, de sa rentabilité et de sa compatibilité avec les pratiques agricoles traditionnelles.

- Le segment du zinc est la catégorie de type micronutriments qui connaît la croissance la plus rapide, avec un TCAC de 7,3 %, en raison de la sensibilisation croissante à la carence en zinc dans les sols et les cultures.

Portée du rapport et segmentation du marché des chélates agricoles

|

Attributs |

Clé des chélates agricolesPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Yara International ASA(Norvège) ·BASE SE(Allemagne) ·Groupe Syngenta(Suisse) ·La société Nutrien Ltd.(Canada) ·Groupe ICL Ltd. (Israël) · Groupe de Haïfa (Israël) · Nouryon (Pays-Bas) · Valagro S.p.A. (Italie) · COMPO EXPERT GmbH (Allemagne) · La Société Mosaic (États-Unis) · Aries Agro Limited (Inde) · Zuari Agro Chemicals Ltd. (Inde) · Coromandel International Ltd. (Inde) · Commerce international (Espagne) · Atlántica Agrícola S.A. (Espagne) · Société Wilbur-Ellis (États-Unis) · Koch Services agronomiques (États-Unis) · Brandt Consolidated, Inc. (États-Unis) · K+S Aktiengesellschaft (Allemagne) · Timac Agro (France) |

|

Possibilités de marché |

· Adoption croissante de systèmes d'agriculture et de fertigation de précision · Élargir la culture de cultures de grande valeur comme les fruits, les légumes et les cultures horticoles · Dégradation croissante des sols et carences généralisées en micronutriments dans les terres arables |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Tendances des marchés agricoles

Tendance: L'adoption croissante de l'agriculture de précision et la gestion des micronutriments

Le marché des chélates agricoles est de plus en plus façonné par le passage à l'agriculture de précision, où l'application de nutriments n'est plus généralisée mais fortement ciblée en fonction des besoins en temps réel des sols et des cultures. Les micronutriments chélatés gagnent en traction, car ils demeurent stables dans le sol et assurent une biodisponibilité plus élevée que les engrais conventionnels. Les agriculteurs utilisent de plus en plus les techniques de fertigation et de pulvérisation foliaire, qui permettent la livraison directe et efficace des nutriments aux plantes pendant les étapes critiques de la croissance. L'intégration d'outils d'agriculture numérique tels que les capteurs de sol, l'imagerie par satellite et les systèmes de recommandation en matière de nutriments basés sur l'IA améliore encore la précision de l'application du chélate, réduit les pertes en éléments nutritifs et améliore la productivité globale de l'exploitation. Cette tendance est particulièrement forte dans l'agriculture en serre et l'agriculture contrôlée-environnement, où une livraison uniforme des nutriments est essentielle pour une production de haute qualité.

Par exemple, les systèmes hydroponiques modernes reposent largement sur des solutions nutritives chélatées pour maintenir la croissance optimale des plantes et la cohérence des rendements à travers les cycles.

Dynamique du marché des chélates agricoles

Facteur clé du marché : L'augmentation du déficit en éléments nutritifs du sol et de la pression de rendement

L'un des principaux facteurs de croissance du marché des chélates agricoles est l'épuisement croissant des micronutriments essentiels dans les sols arables en raison de l'agriculture continue, de l'utilisation excessive d'engrais chimiques et de l'absence de pratiques de rotation des cultures. Cela a entraîné des carences généralisées d'éléments clés tels que le fer, le zinc, le manganèse et le cuivre, qui affectent directement le métabolisme des plantes, la formation de chlorophylle et la productivité globale des cultures. Les engrais chélatés jouent un rôle essentiel dans la résolution de ce problème parce qu'ils protègent les nutriments contre la fixation ou la perte dans le sol, assurant une meilleure absorption par les racines végétales, même dans des conditions difficiles comme les sols alcalins ou calcaires. La demande mondiale croissante de denrées alimentaires, conjuguée à la réduction des terres arables par habitant, exerce des pressions supplémentaires sur les agriculteurs pour qu'ils maximisent le rendement par hectare, ce qui favorise l'adoption de solutions à haut rendement en micronutriments.

Par exemple, les grandes régions productrices de céréales intègrent de plus en plus de chélates de fer et de zinc dans leurs programmes d'engrais afin d'améliorer la quantité de rendement et la qualité nutritionnelle des cultures de base.

Restraction à la clé / défi: coût élevé des engrais chélatés avancés

En dépit d'une forte croissance de la demande, le marché des chélates agricoles est confronté à un défi important en raison des coûts élevés de production et d'utilisation finale associés aux agents chélateurs avancés tels que les dérivés EDDHA et EDTA. Le processus de fabrication des chélates est chimiquement complexe, nécessitant des matières premières spécialisées et des environnements de production contrôlés, ce qui augmente les coûts globaux par rapport aux engrais traditionnels comme les sulfates. Cette différence de prix crée un obstacle majeur à l'adoption, en particulier parmi les petits agriculteurs et les agriculteurs marginaux des économies en développement qui opèrent dans des conditions de coûts serrés. En outre, une connaissance limitée des avantages à long terme des engrais chélatés ralentit encore l'adoption dans les régions sensibles aux prix. L'inefficacité de la distribution et la dépendance à l'égard des réseaux d'agro-entrepreneurs contribuent également à l'incohérence de la disponibilité sur les marchés ruraux.

Par exemple, dans plusieurs économies agricoles émergentes, les agriculteurs continuent de dépendre d'engrais classiques moins chers malgré des carences visibles en micronutriments dans les sols, principalement en raison de problèmes d'accessibilité et de conseils techniques limités.

Principales possibilités de marché : expansion de la culture végétale de grande valeur et agriculture durable

Une opportunité majeure sur le marché des chélates agricoles réside dans l'expansion rapide des cultures de haute valeur, y compris les fruits, les légumes, les fleurs et les cultures horticoles, qui nécessitent une gestion précise des nutriments pour atteindre la qualité supérieure et la compétitivité du marché. Ces cultures sont très sensibles aux carences en micronutriments, rendant les engrais chélatés essentiels pour améliorer la couleur, la taille, le goût et la durée de conservation. Dans le même temps, l'augmentation de la demande mondiale d'aliments sans résidus et produits de manière durable est à l'origine de l'adoption de solutions nutritives respectueuses de l'environnement et efficaces, notamment de chélates biodégradables et à faible impact. La croissance des systèmes agricoles protégés tels que les serres, les fermes verticales et l'hydroponie amplifie encore la demande, car ces systèmes dépendent fortement de formulations nutritives contrôlées pour une productivité constante.

Par exemple, les exploitants commerciaux de serre utilisent de plus en plus des mélanges personnalisés de chélate de fer et de zinc pour assurer un développement uniforme des cultures et maximiser la qualité des produits de qualité à l'exportation dans des conditions environnementales contrôlées.

Étendue du marché des chélates agricoles

Le marché des chélates agricoles est segmenté en fonction du type de source, du type de culture, du mode d'application, du type de micronutriments et de l'utilisation finale.

- Par type de source

Sur la base du type de source, le marché des chélates agricoles est segmenté en EDTA, DTPA, EDDHA, IDHA, etc. Le segment de l'EDTA a dominé le marché avec une part de 38,91 % en 2025, en raison de sa grande disponibilité, de sa rentabilité et de sa forte stabilité dans un large éventail de conditions de sol. Les chélates à base d'EDTA sont largement utilisés dans les céréales, les légumes et les cultures horticoles en raison de leur grande compatibilité avec de multiples micronutriments tels que le fer, le zinc et le manganèse. Ils sont également préférés dans les systèmes agricoles à grande échelle en raison de leur performance avérée et de leur facilité d'intégration avec les engrais conventionnels. La demande continue de l'agriculture commerciale et des chaînes d'approvisionnement établies renforce encore son leadership sur le marché. Cependant, les préoccupations environnementales concernant la persistance dans les sols encouragent progressivement l'exploration de chélates biodégradables de remplacement. Malgré cela, l'EDTA reste l'agent chélateur le plus largement adopté au monde en raison de sa fiabilité et de son accessibilité.

Le segment EDDHA devrait enregistrer la croissance la plus rapide à un TCAC de 7,4 % de 2026 à 2033, en raison de sa performance supérieure dans les sols alcalins et calcaires où les autres chélates présentent une efficacité limitée. Les chélates EDDHA offrent une disponibilité en fer très stable, ce qui les rend essentiels pour les cultures cultivées dans des conditions de sol à pH élevé. L'augmentation de l'alcalinité des sols dans les principales régions agricoles stimule considérablement l'adoption. Les agriculteurs s'orientent de plus en plus vers l'EDDHA pour des cultures de grande valeur telles que les fruits et légumes afin de prévenir la chlorose et la perte de rendement. Une sensibilisation accrue à l'efficacité des micronutriments et à l'amélioration de la qualité des cultures accélère encore la demande. Bien que relativement plus coûteux, sa grande efficacité justifie son utilisation dans l'agriculture de précision et les systèmes agricoles axés sur l'exportation.

- Par type de culture

Sur la base du type de culture, le marché est segmenté en indicateurs macroéconomiques, engrais NPK, céréales et céréales, oléagineux et légumineuses, fruits et légumes, etc. Le segment des céréales a dominé le marché avec une part de 41,28 % en 2025, tirée par la culture à grande échelle du blé, du riz, du maïs et de l'orge dans les grandes économies agricoles. Ces cultures nécessitent une supplémentation continue en micronutriments pour maintenir la fertilité du sol et améliorer la productivité du rendement dans le cadre de systèmes agricoles intensifs. Les engrais chélatés sont largement utilisés dans les céréales pour corriger les carences en fer et en zinc qui influent directement sur la qualité des grains et sur la production. Le soutien du gouvernement aux programmes de sécurité alimentaire renforce encore la demande dans ce segment. Une superficie élevée dans le cadre de la culture céréalière au niveau mondial assure une consommation conséquente et importante de chélates. Ce segment demeure l'épine dorsale de l'utilisation des chélates agricoles dans le monde.

Le segment des fruits et légumes devrait enregistrer la croissance la plus rapide à un TCAC de 7,1 % entre 2026 et 2033, en raison de la demande croissante de produits de haute qualité, riches en éléments nutritifs et attrayants sur le plan visuel. Ces cultures sont très sensibles aux carences en micronutriments, rendant les chélates essentiels pour améliorer la couleur, le goût, la taille et la durée de conservation. L'expansion de l'agriculture en serre et de la culture protégée stimule considérablement l'adoption. Les industries horticoles axées sur l'exportation comptent de plus en plus sur les engrais chélatés pour satisfaire à des normes de qualité strictes. La préférence croissante des consommateurs pour une alimentation saine et des produits frais accélère encore la demande. De plus, les pratiques d'élevage de précision en horticulture améliorent l'efficacité et la productivité des nutriments.

- Par mode d'application

Sur la base du mode d'application, le marché est segmenté en application du sol, habillage des semences, pulvérisations foliaires, fertigation, etc. Le segment de l'application des sols a dominé le marché avec une part de 56,47 % en 2025, en raison de sa simplicité, de sa rentabilité et de sa compatibilité avec les pratiques agricoles traditionnelles. Les agriculteurs préfèrent largement l'application du sol car il s'intègre facilement aux programmes d'engrais existants sans avoir besoin d'équipement spécialisé. Elle est particulièrement efficace pour les grandes cultures comme les céréales et les oléagineux. Cette méthode assure une libération progressive des nutriments et un enrichissement à long terme du sol. Une forte adoption dans les régions agricoles en développement renforce encore sa domination. Malgré une efficacité moindre par rapport aux méthodes avancées, son coût abordable assure une utilisation généralisée continue.

Le segment fertigation devrait enregistrer la croissance la plus rapide à un TCAC de 7,6 % de 2026 à 2033, grâce à l'adoption rapide de systèmes d'agriculture de précision et d'irrigation goutte à goutte. La fertigation permet une livraison efficace et uniforme des micronutriments directement dans la zone racine de la plante, ce qui améliore l'efficacité de l'absorption des nutriments. Il est largement utilisé dans les cultures de grande valeur telles que les fruits et les légumes. L'augmentation de l'agriculture en serre et contrôlée accélère l'adoption. La pénurie d'eau favorise également l'efficacité des systèmes d'intégration engrais-eau. Les investissements croissants dans les infrastructures modernes d'irrigation favorisent une forte croissance future.

- Par type de micronutriments

Sur la base du type de micronutriments, le marché est segmenté en fer, manganèse, zinc, cuivre, etc. Le segment des chélates de fer (Fe) a dominé le marché avec une part de 44,73 % en 2025, due à une carence en fer généralisée dans les sols, en particulier dans les régions alcalines et calcaires. Le fer est essentiel à la formation de chlorophylle et au métabolisme des plantes, ce qui le rend essentiel à la productivité des cultures. Les formulations de fer chélaté sont largement utilisées pour prévenir la chlorose dans les fruits, les légumes et les grandes cultures. La forte demande d'horticulture et de cultures protégées renforce ce segment. Les agriculteurs préfèrent les chélates de fer en raison de leur impact visible et rapide sur la santé des plantes. Les tendances de dégradation continue du sol assurent une domination soutenue de ce segment.

Le segment des chélates de zinc devrait enregistrer la croissance la plus rapide à un TCAC de 7,3 % entre 2026 et 2033, en raison de la sensibilisation accrue à la carence en zinc dans les sols et les cultures. Le zinc joue un rôle clé dans l'activation des enzymes et la régulation de la croissance, influençant directement le rendement et la qualité des cultures. L'accent mis de plus en plus sur la biofortification et la sécurité nutritionnelle stimule considérablement la demande. Les gouvernements et les programmes agricoles encouragent de plus en plus la supplémentation en zinc dans les cultures de base. Les taux de réponse élevés dans les céréales et les céréales soutiennent davantage l'adoption. L'utilisation accrue de l'agriculture de précision accélère également la croissance.

- Par utilisation finale

Sur la base de l'utilisation finale, le marché est segmenté en agriculture et en agriculture intérieure. Le segment de l'agriculture a dominé le marché avec une part de 91,36 % en 2025, sous l'impulsion d'une vaste culture mondiale de grandes cultures, de céréales et de produits horticoles. L'agriculture en plein champ continue de représenter la majorité de la production agricole mondiale, ce qui assure une forte demande d'engrais chélatés. Les exploitations agricoles commerciales à grande échelle sont fortement tributaires des chélates pour améliorer l'efficacité des rendements et la productivité des sols. Les programmes gouvernementaux d'appui à la sécurité alimentaire renforcent encore l'adoption. Les réseaux de distribution établis et l'accessibilité économique contribuent également à la domination. Malgré les tendances en matière de modernisation, l'agriculture traditionnelle demeure la principale source de consommation.

Le secteur de l'agriculture intérieure devrait enregistrer la croissance la plus rapide à un TCAC de 8,1 % entre 2026 et 2033, en raison de l'expansion des systèmes d'agriculture verticale, d'hydroponie et de culture en serre. Ces systèmes nécessitent des solutions nutritives hautement contrôlées, ce qui rend les chélates essentiels à une croissance végétale cohérente. L'urbanisation et la réduction des terres arables accélèrent l'adoption des technologies de l'agriculture intérieure. La demande de produits sans pesticides et de haute qualité stimule encore la croissance. Les progrès technologiques dans l'agriculture contrôlée améliorent la productivité. On s'attend à ce que l'accroissement des investissements dans les systèmes d'agriculture urbaine durable accélère encore l'expansion de ce segment.

Analyse régionale du marché des chélates agricoles

L'Amérique du Nord a dominé le marché mondial des chélates agricoles avec la plus grande part des revenus de 34,62 % en 2025, appuyée par des exploitations agricoles commerciales à grande échelle, des pratiques agricoles de précision avancées et une forte adoption d'engrais micronutriments. La région bénéficie d'une infrastructure agro-industrielle bien développée, d'une utilisation intensive des systèmes d'analyse des sols et de gestion des nutriments, et d'une grande sensibilisation à la santé des sols et à l'amélioration de la productivité des cultures. La forte présence de grandes exploitations agricoles et de matériel agricole technologiquement avancé accélère encore l'adoption de chélates dans des secteurs clés comme les céréales, les oléagineux et les cultures horticoles de grande valeur. L'importance croissante accordée aux pratiques agricoles durables et à l'optimisation des rendements continue de renforcer la position de chef de file de l'Amérique du Nord sur le marché mondial.

Aperçu du marché des chélates agricoles américains

Le marché américain des chélates agricoles connaît une forte croissance en raison de l'adoption de pratiques agricoles de précision, de systèmes avancés d'analyse des sols et de l'utilisation généralisée d'engrais micronutriments dans l'agriculture commerciale à grande échelle. L'écosystème agro-industriel hautement développé du pays, ainsi que l'accent croissant mis sur la gestion de la santé des sols et l'optimisation du rendement des cultures, stimulent la demande dans les grandes cultures et les applications horticoles. L'adoption croissante de la fertigation, des pulvérisations foliaires et de l'agriculture contrôlée renforce encore l'expansion du marché. En outre, l'accent mis de plus en plus sur les pratiques agricoles durables et la biofortification des cultures accélère l'utilisation de chélates de fer, de zinc et de manganèse dans les principales régions agricoles.

Perspectives du marché des chélats agricoles en Europe

Le marché européen des chélates agricoles continue de contribuer de manière importante aux recettes mondiales, sous l'impulsion d'une réglementation environnementale stricte, d'une agriculture durable et d'une grande sensibilisation aux pratiques de gestion des éléments nutritifs des sols. L'adoption généralisée d'engrais respectueux de l'environnement et de technologies de précision de pointe favorise l'expansion du marché dans toute la région. L'utilisation croissante des chélates dans les cultures de grande valeur, l'horticulture et l'agriculture en serre stimule encore la demande. En outre, l'appui fort des pouvoirs publics à la réduction de la dépendance à l'égard des engrais chimiques et à l'amélioration de la fertilité des sols accélère l'adoption de solutions avancées pour les micronutriments chélatés dans toute l'Europe.

Aperçu du marché des chélates agricoles au Royaume-Uni

Le marché des chélates agricoles du Royaume-Uni connaît une croissance régulière, soutenue par l'adoption croissante de technologies d'agriculture de précision, la sensibilisation accrue aux carences en micronutriments du sol et la demande croissante de cultures de haute qualité. Les agriculteurs intègrent de plus en plus les engrais chélatés dans les programmes de gestion des nutriments afin d'améliorer l'efficacité des rendements et la qualité des cultures. L'expansion de l'utilisation dans les systèmes d'horticulture et de culture protégée contribue davantage à la croissance du marché. De plus, l'intégration des outils d'agriculture numérique et des pratiques agricoles durables favorise l'optimisation des nutriments et favorise l'adoption systématique de chélates partout au pays.

Allemagne Chélats agricoles Aperçu du marché

Le marché allemand des chélates agricoles ne cesse de croître en raison de solides capacités de recherche agricole, d'infrastructures agricoles avancées et de l'importance croissante accordée aux systèmes de production agricole durables. L'adoption de technologies agricoles de précision et d'outils de surveillance de la santé des sols stimule la demande de solutions efficaces pour la livraison des micronutriments. Les entreprises agricoles et les exploitations horticoles utilisent de plus en plus de chélates de fer et de zinc pour remédier aux carences en nutriments du sol. En outre, l'Allemagne met fortement l'accent sur la protection de l'environnement et l'utilisation efficace des ressources, ce qui favorise le passage à des engrais chélatés à haut rendement et respectueux de l'environnement.

Aperçu du marché des chélates agricoles en Asie-Pacifique

Le marché des chélates agricoles de l'Asie et du Pacifique devrait connaître une croissance rapide, en raison de l'accroissement de la production agricole, de l'augmentation de la demande alimentaire démographique et de l'augmentation des carences en nutriments des sols dans les grandes économies comme la Chine et l'Inde. L'adoption croissante de techniques agricoles modernes, d'outils agricoles de précision et de systèmes de fertigation favorise l'expansion du marché régional. Une sensibilisation accrue à la gestion de la nutrition des cultures et aux initiatives gouvernementales visant à améliorer la productivité agricole accélère la demande. En outre, la croissance rapide de l'horticulture et de l'agriculture protégée favorise l'adoption de solutions avancées en micronutriments chélatés dans toute la région.

Aperçu du marché des chélates agricoles japonais

Le marché japonais des chélates agricoles connaît une croissance constante en raison de l'importance croissante accordée à la production végétale de haute qualité, aux technologies agricoles de pointe et aux pratiques agricoles durables. Les agriculteurs adoptent de plus en plus des systèmes de gestion des nutriments de précision pour remédier aux carences en micronutriments du sol et améliorer le rendement des cultures. La forte utilisation de l'agriculture de serre et de l'environnement contrôlé stimule encore la demande d'engrais chélatés. En outre, l'intégration des technologies agricoles intelligentes et le Japon mettent l'accent sur la qualité et la sécurité des aliments favorisent l'adoption régulière sur le marché des chélates de fer, de zinc et de manganèse.

Chine Chelates agricoles Aperçu du marché

Le marché chinois des chélates agricoles se développe rapidement, sous l'effet de la production agricole à grande échelle, de l'augmentation des problèmes de dégradation des sols et de l'accent accru mis par le gouvernement sur la sécurité alimentaire et les pratiques agricoles durables. L'expansion de l'agriculture de précision, des systèmes de fertigation et des infrastructures modernes d'irrigation stimule considérablement la demande d'engrais chélatés. La sensibilisation croissante aux carences en micronutriments dans les sols et les cultures appuie davantage l'expansion du marché. En outre, la croissance rapide des cultures de grande valeur et de l'horticulture place la Chine comme l'un des marchés les plus dynamiques pour les chélates agricoles à l'échelle mondiale.

Part de marché des chélates agricoles

L'industrie des chélates agricoles est principalement dirigée par des entreprises bien établies, notamment :

- Yara International ASA (Norvège)

- BASF SE (Allemagne)

- Groupe Syngenta (Suisse)

- Nutrien Ltd. (Canada)

- ICL Group Ltd. (Israël)

- Groupe de Haïfa (Israël)

- Nouryon (Pays-Bas)

- Valagro S.p.A. (Italie)

- COMPO EXPERT GmbH (Allemagne)

- La Société Mosaic (États-Unis)

- Aries Agro Limited (Inde)

- Zuari Agro Chemicals Ltd. (Inde)

- Coromandel International Ltd. (Inde)

- Commerce international (Espagne)

- Atlántica Agrícola S.A. (Espagne)

- Société Wilbur-Ellis (États-Unis)

- Koch Services agronomiques (États-Unis)

- Brandt Consolidated, Inc. (États-Unis)

- K+S Aktiengesellschaft (Allemagne)

- Timac Agro (France)

Les derniers développements du marché des chélates agricoles

- En avril 2024, Nouryon, leader mondial des produits chimiques spécialisés, a annoncé l'expansion de son portefeuille d'agents chélatables biodégradables dans le cadre de la série Dissolvine® GL, renforçant la capacité de production en Europe pour répondre à la demande croissante de solutions durables en micronutriments dans l'agriculture. Ces chélates à base de GLDA sont conçus pour offrir une meilleure compatibilité environnementale tout en maintenant une forte performance de fixation des métaux pour la nutrition des cultures. L'expansion soutient le passage à des engrais écologiques dans les systèmes agricoles de précision

- En octobre 2023, Syngenta Group a souligné l'intégration et l'expansion continues de son portefeuille de solutions biologiques et de micronutriments suite à l'acquisition de Valagro, renforçant sa position dans la nutrition des cultures à haut rendement et les technologies de micronutriments chélatés. La société a mis l'accent sur l'élargissement des solutions de nutrition végétale de pointe sur les marchés mondiaux pour soutenir une agriculture durable et améliorer la productivité des cultures. Ce développement renforce la stratégie de Syngenta pour étendre la protection des cultures conventionnelles à des systèmes intégrés de nutrition des cultures

- En juin 2022, BASF a élargi ses offres de micronutriments agricoles dans le cadre du portefeuille de chélates de fer Sequestrene®, en mettant l'accent sur l'amélioration de l'efficacité du fer dans les applications horticoles et de grandes cultures. La société a mis l'accent sur l'amélioration de l'efficacité de l'absorption des cultures et sur l'amélioration des rendements dans les sols déficients en fer, particulièrement dans les régions à pH élevé. Cette expansion soutient l'engagement plus large de BASF en faveur d'une agriculture durable et de solutions de nutrition des cultures de pointe

- En mars 2022, Yara International a renforcé son portefeuille de nutrition des cultures en améliorant ses solutions foliaires de micronutriments YaraVita®, y compris des formulations avec des nutriments chélatés pour améliorer l'efficacité d'absorption et la réponse des cultures. Le développement appuie les pratiques agricoles de précision et s'attaque aux carences en micronutriments dans les cultures de grande valeur comme les fruits et les légumes. Yara continue de mettre l'accent sur les systèmes intégrés de gestion des nutriments pour améliorer la productivité alimentaire mondiale

- En septembre 2021, le Groupe Haïfa a élargi son portefeuille d'engrais micronutriments de Haïfa, en mettant l'accent sur les solutions nutritives chélatées conçues pour la fertigation et l'application foliaire dans les systèmes agricoles intensifs. L'expansion visait à améliorer la qualité des cultures, la stabilité des rendements et l'efficacité de l'absorption des nutriments dans les applications horticoles et de grandes cultures. Ce développement s'harmonise avec la demande mondiale croissante d'engrais spécialisés à haut rendement dans l'agriculture de précision

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.