Global Agricultural Implements Market

Taille du marché en milliards USD

TCAC :

%

USD

204.14 Billion

USD

315.68 Billion

2025

2033

USD

204.14 Billion

USD

315.68 Billion

2025

2033

| 2026 –2033 | |

| USD 204.14 Billion | |

| USD 315.68 Billion | |

| % | |

|

Segmentation du marché mondial des équipements agricoles, par produit (tracteurs, moissonneuses-batteuses, semoirs, équipements d'irrigation et de transformation des récoltes, pulvérisateurs, équipements de fenaison et de fourrage, et autres), application (aménagement du territoire et préparation des lits de semence, semis et plantation, désherbage, protection des plantes, récolte et battage, post-récolte et agro-transformation), automatisation (automatique, semi-automatique et manuelle), canal de distribution (B2C et B2B), secteur d'activité (fabricants d'équipement d'origine (OEM) et services après-vente) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des outils agricoles

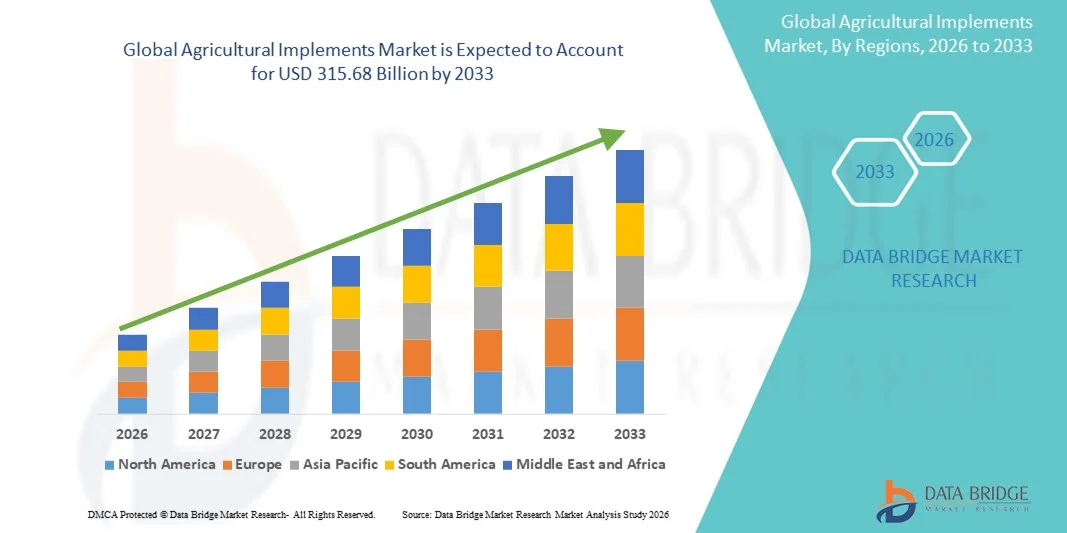

- Le marché mondial des équipements agricoles était évalué à 204,14 milliards de dollars en 2025 et devrait atteindre 315,68 milliards de dollars d'ici 2033 , avec un TCAC de 5,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la mécanisation croissante des pratiques agricoles, les progrès technologiques en agriculture de précision et le soutien gouvernemental croissant à l'adoption d'équipements agricoles modernes.

- La pénurie croissante de main-d'œuvre dans l'agriculture et le besoin d'une productivité accrue alimentent également la demande en outils perfectionnés tels que les tracteurs, les moissonneuses-batteuses, les charrues et les semoirs.

Analyse du marché des outils agricoles

- Le marché des équipements agricoles connaît une croissance soutenue grâce au passage de l'agriculture manuelle traditionnelle à des méthodes de culture mécanisées et performantes. La demande croissante de cultures à haut rendement et l'importance accrue accordée aux machines permettant un gain de temps incitent les agriculteurs à investir dans des équipements de pointe.

- Les fabricants se concentrent de plus en plus sur l'automatisation, l'intégration de l'Internet des objets et les machines écoénergétiques pour répondre à l'évolution des besoins agricoles et aux objectifs de développement durable. La tendance à l'agriculture de précision stimule également la demande d'outils technologiquement avancés qui optimisent l'utilisation des ressources et les rendements agricoles.

- L'Amérique du Nord a dominé le marché des machines agricoles en 2025, avec la plus grande part de revenus, grâce à la mécanisation généralisée des exploitations agricoles et à la forte présence des principaux fabricants de machines agricoles.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des équipements agricoles , grâce à l'expansion des activités agricoles, aux progrès technologiques et aux initiatives gouvernementales de soutien à la mécanisation agricole.

- Le segment des tracteurs a représenté la plus grande part de chiffre d'affaires du marché en 2025, porté par la mécanisation croissante de l'agriculture et la demande grandissante de machines performantes pour la préparation et la culture des terres. Les tracteurs sont largement utilisés dans les pays développés comme dans les pays en développement en raison de leur polyvalence, de leur rendement énergétique élevé et de leur adaptabilité à diverses opérations agricoles.

Portée du rapport et segmentation du marché des outils agricoles

|

Attributs |

Principaux enseignements du marché des outils agricoles |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des outils agricoles

Adoption croissante des équipements agricoles de précision et intelligents

- Le secteur agricole évolue rapidement vers des technologies d'agriculture de précision et intelligente qui optimisent l'utilisation des intrants et améliorent la productivité des cultures. Les agriculteurs adoptent de plus en plus d'outils intégrant GPS, capteurs IoT et fonctions d'automatisation pour gagner en efficacité et réduire leur dépendance à la main-d'œuvre. Cette tendance transforme l'agriculture conventionnelle en une pratique axée sur les données et optimisée par la technologie, améliorant ainsi la gestion des parcelles et la précision des opérations pour une grande variété de cultures.

- Le besoin croissant de surveillance en temps réel des parcelles et d'optimisation des ressources alimente la demande en outils intelligents tels que les semoirs à dose variable, les systèmes d'irrigation intelligents et les tracteurs automatisés. Ces outils permettent aux agriculteurs de prendre des décisions éclairées, de réduire leurs coûts de production et d'obtenir des rendements plus élevés, notamment dans les exploitations à grande échelle des pays développés. Le déploiement de solutions de connectivité telles que la 5G et les systèmes satellitaires favorise encore davantage l'adoption de ces outils de précision.

- L'adoption de l'agriculture de précision est soutenue par des subventions gouvernementales, des initiatives d'agriculture numérique et des investissements privés dans les jeunes entreprises agritech. L'intégration de l'intelligence artificielle et de la robotique dans les machines agricoles devrait révolutionner davantage les opérations sur le terrain et les pratiques d'entretien. Ces technologies permettent l'analyse prédictive, la navigation autonome et la surveillance à distance, améliorant ainsi la productivité et réduisant les erreurs humaines.

- Par exemple, en 2024, plusieurs pays européens ont mis en œuvre des programmes de mécanisation intelligente pour encourager l'adoption d'outils basés sur l'IA, ce qui a permis d'accroître la productivité et de réduire l'impact environnemental grâce à une application plus précise d'engrais et de pesticides. Ces programmes ont également favorisé la collaboration entre les fournisseurs de technologies et les fabricants de matériel agricole, stimulant ainsi l'innovation et l'accès au marché.

- Bien que l'adoption d'outils intelligents s'accélère, les problèmes d'accessibilité financière et de connectivité dans les pays en développement limitent encore leur déploiement à grande échelle. Il est nécessaire de poursuivre les investissements dans des technologies rentables et adaptables afin d'étendre l'agriculture de précision à l'échelle mondiale. Le développement d'objets connectés à bas coût et les initiatives de formation des agriculteurs pourraient contribuer à réduire la fracture numérique dans le secteur agricole.

Dynamique du marché des outils agricoles

Conducteur

Mécanisation de l'agriculture et pénuries de main-d'œuvre dans les économies en développement

- La mécanisation croissante de l'agriculture est un moteur essentiel du marché des équipements agricoles, les agriculteurs cherchant à pallier la pénurie de main-d'œuvre. Des machines comme les tracteurs, les moissonneuses-batteuses et le matériel de travail du sol remplacent de plus en plus les outils traditionnels, améliorant ainsi l'efficacité opérationnelle et les rendements. Cette mécanisation réduit la dépendance à la main-d'œuvre saisonnière et contribue à répondre efficacement à la demande alimentaire croissante.

- L'exode rural croissant et le vieillissement de la population agricole ont accentué la demande de solutions mécanisées. Des pays comme l'Inde, la Chine et le Brésil connaissent une adoption accélérée d'équipements compacts et de moyenne gamme adaptés aux petites et moyennes exploitations. Ces machines sont conçues pour optimiser la préparation des sols, les semis et les récoltes dans les régions où le foncier est morcelé.

- Des initiatives soutenues par les gouvernements, notamment des programmes d'aide financière et des missions de mécanisation agricole, encouragent l'acquisition d'outils modernes. Ces efforts visent à accroître la productivité agricole, à réduire la dépendance au travail manuel et à garantir la sécurité alimentaire dans les économies émergentes. Les partenariats public-privé et les coopératives agricoles facilitent également la propriété collective des machines afin d'en améliorer l'accès.

- Par exemple, en 2023, le ministère indien de l'Agriculture a lancé un programme national de subventions à la mécanisation agricole afin d'améliorer l'accès aux outils modernes, ce qui a entraîné une augmentation notable des ventes d'équipements dans les principaux États. Des initiatives similaires en Asie du Sud-Est et en Afrique ont encouragé la production locale et le transfert de technologies afin de renforcer les capacités nationales.

- Alors que la mécanisation continue de stimuler l'expansion du marché, les acteurs concernés doivent privilégier la production locale, le développement des compétences et des réseaux de services efficaces pour garantir une adoption et une pérennité à long terme. Sensibiliser le public par le biais de programmes de démonstration et de formations pour les opérateurs peut contribuer à améliorer les taux d'utilisation et l'efficacité opérationnelle.

Retenue/Défi

Coûts élevés du matériel et accès limité au financement pour les petits agriculteurs

- L'investissement initial élevé requis pour les machines agricoles constitue un obstacle majeur, notamment pour les petits exploitants et les agriculteurs marginaux des pays en développement. Des machines telles que les moissonneuses-batteuses, les semoirs et les pulvérisateurs de précision sont souvent hors de portée financière de ces groupes sans aide extérieure ni accès au crédit. Cet obstacle financier freine la modernisation et prolonge la dépendance à des techniques agricoles manuelles ou obsolètes.

- L'accès limité à des financements et des solutions de crédit-bail abordables freine l'adoption de ces méthodes, notamment dans les régions rurales où l'infrastructure bancaire est sous-développée. De nombreux agriculteurs utilisent encore des outils traditionnels, ce qui entraîne une efficacité et une productivité moindres qu'avec des alternatives mécanisées. Les institutions financières hésitent souvent à accorder des prêts aux agriculteurs en raison des risques perçus et de l'absence d'antécédents de crédit.

- Les coûts de maintenance et de réparation alourdissent encore la charge financière, car les pièces détachées et les techniciens qualifiés sont souvent indisponibles dans les régions isolées. Cela engendre des temps d'arrêt et réduit la durée de vie des équipements, dissuadant ainsi d'investir dans des machines de pointe. L'absence de services après-vente fiables diminue également la confiance des utilisateurs, ce qui a un impact sur les achats répétés.

- Par exemple, en 2024, les coopératives agricoles d'Afrique subsaharienne ont indiqué que moins de 30 % des petits exploitants agricoles pouvaient accéder à des financements pour l'acquisition de nouveaux outils, en raison des taux d'intérêt élevés et du manque de garanties. Ces contraintes limitent la diffusion des technologies, notamment dans les régions dépendantes de l'agriculture pluviale et de subsistance.

- Pour surmonter ces obstacles, les gouvernements et les fabricants encouragent les modèles de partage d'équipements, les programmes de location et les stratégies d'innovation à faible coût afin d'améliorer l'accessibilité et d'accélérer la mécanisation dans les régions en développement. La mise en place de centres de machines agricoles et de plateformes de financement numérique contribue également à améliorer l'accessibilité et à favoriser une croissance inclusive.

Étendue du marché des outils agricoles

Le marché est segmenté en fonction du produit, de l'application, de l'automatisation, du canal de distribution et du secteur d'activité.

- Sous-produit

Le marché des équipements agricoles est segmenté, selon le type de produit, en tracteurs, moissonneuses-batteuses, semoirs, équipements d'irrigation et de transformation des récoltes, pulvérisateurs, équipements de fenaison et de fourrage, et autres. En 2025, le segment des tracteurs détenait la plus grande part de chiffre d'affaires, porté par la mécanisation croissante de l'agriculture et la demande grandissante de machines performantes pour la préparation et la culture des sols. Les tracteurs sont largement utilisés dans les pays développés comme dans les pays en développement en raison de leur polyvalence, de leur rendement énergétique élevé et de leur adaptabilité à diverses opérations agricoles.

Le secteur des équipements de récolte devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet de la pénurie croissante de main-d'œuvre et du besoin accru de solutions de récolte rapides et efficaces. L'utilisation accrue de moissonneuses-batteuses et de machines spécifiques à chaque culture améliore la productivité et réduit les pertes après récolte, notamment dans les exploitations agricoles commerciales et à grande échelle.

- Sur demande

Selon leur application, le marché des outils agricoles se segmente en plusieurs catégories : préparation des sols et des lits de semence, semis et plantation, désherbage, protection des cultures, récolte et battage, et transformation post-récolte. Le segment de la préparation des sols et des lits de semence a généré la plus grande part de revenus en 2025, porté par le besoin crucial d’une gestion et d’une préparation efficaces des sols pour améliorer les rendements agricoles. Des outils tels que les charrues, les herses et les niveleuses sont largement utilisés pour optimiser la fertilité des sols et l’homogénéité des lits de semence.

Le secteur de la récolte et du battage devrait connaître la croissance la plus rapide entre 2026 et 2033, en raison de l'importance accrue accordée à la réduction des pertes de récoltes et à l'amélioration de l'efficacité des récoltes. Les outils de récolte mécanisés sont de plus en plus privilégiés par rapport aux méthodes manuelles afin de répondre à la demande alimentaire croissante et de minimiser la dépendance à la main-d'œuvre.

- Par l'automatisation

Selon le niveau d'automatisation, le marché des machines agricoles se divise en trois catégories : automatiques, semi-automatiques et manuelles. En 2025, le segment des machines semi-automatiques détenait la plus grande part de marché, grâce à son bon compromis entre prix abordable et efficacité opérationnelle, notamment dans les pays en développement disposant d'exploitations agricoles de taille moyenne. Ces machines, qui requièrent un minimum de compétences techniques, sont largement utilisées pour leur fiabilité et leur rentabilité.

Le segment de l'automatisation devrait enregistrer le taux de croissance le plus rapide entre 2026 et 2033, grâce à l'adoption rapide des technologies d'agriculture intelligente et de l'agriculture de précision. L'intégration de l'Internet des objets (IoT), de l'intelligence artificielle (IA) et de l'automatisation par GPS dans les équipements améliore la productivité et permet des pratiques agricoles fondées sur les données.

- Par canal de distribution

Selon le canal de distribution, le marché des équipements agricoles se divise en B2C et B2B. Le segment B2B détenait la plus grande part de marché en 2025, grâce aux achats en gros effectués par les grandes exploitations agricoles, les coopératives et les acheteurs institutionnels. Fabricants et distributeurs privilégient de plus en plus les partenariats d'approvisionnement à long terme et les contrats après-vente afin de consolider leurs relations commerciales.

Le segment B2C devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la pénétration croissante des plateformes de commerce électronique et la sensibilisation accrue des petits agriculteurs et des agriculteurs individuels. La disponibilité d'options de financement et la livraison à domicile encouragent également les achats directs de matériel agricole.

- Par entreprise

Le marché des équipements agricoles se divise, selon le modèle commercial, en deux segments : les fabricants d’équipement d’origine (OEM) et le service après-vente. En 2025, le segment des OEM détenait la plus grande part de revenus, porté par une forte demande de nouvelles machines et les progrès technologiques constants en matière de conception et de fonctionnalités. Les principaux fabricants élargissent leur gamme de produits et renforcent leurs capacités de production afin de répondre à la demande mondiale.

Le segment après-vente devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par la demande croissante en matière de maintenance, de pièces détachées et de modernisation des équipements. Le développement des réseaux de services et des plateformes de maintenance numérique contribue à améliorer la disponibilité opérationnelle et la satisfaction client dans le secteur agricole.

Analyse régionale du marché des outils agricoles

- L'Amérique du Nord a dominé le marché des machines agricoles en 2025, avec la plus grande part de revenus, grâce à la mécanisation généralisée des exploitations agricoles et à la forte présence des principaux fabricants de machines agricoles.

- L'infrastructure technologique avancée de la région et l'adoption généralisée des systèmes d'agriculture de précision contribuent à améliorer la productivité et l'efficacité opérationnelle des grandes exploitations agricoles.

- Les initiatives gouvernementales de soutien, la disponibilité d'options de financement et l'intégration de technologies intelligentes dans les équipements agricoles ont contribué à la domination de l'Amérique du Nord sur le marché mondial des instruments agricoles.

Analyse du marché américain des outils agricoles

Le marché américain des équipements agricoles a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à l'adoption généralisée de la mécanisation avancée, de l'automatisation et des technologies d'agriculture de précision. Les agriculteurs américains utilisent de plus en plus de tracteurs équipés de GPS, de machines autonomes et d'outils d'analyse de données pour optimiser les rendements et l'utilisation des ressources. Par ailleurs, la forte présence des fabricants, conjuguée à des investissements importants en R&D et à des politiques agricoles favorables, continue de soutenir la modernisation des équipements à travers le pays. L'accent mis sur la durabilité et l'efficacité des pratiques agricoles contribue également à la croissance du marché américain des équipements agricoles.

Analyse du marché européen des outils agricoles

Le marché européen des équipements agricoles devrait connaître une croissance significative entre 2026 et 2033, principalement grâce à l'accent mis par la région sur l'agriculture durable et l'innovation technologique. Les initiatives de l'Union européenne en faveur d'une agriculture verte et les subventions à la mécanisation encouragent l'adoption d'équipements économes en énergie et respectueux de l'environnement. La pénurie croissante de main-d'œuvre et la demande accrue de méthodes agricoles à haut rendement et à faibles intrants accélèrent la transition vers l'automatisation et les machines intelligentes. L'Europe observe également un recours accru à la robotique et à l'intelligence artificielle dans les travaux agricoles, ce qui améliore la précision et la productivité.

Analyse du marché britannique des outils agricoles

Le marché britannique des équipements agricoles devrait connaître une forte croissance entre 2026 et 2033, soutenue par les efforts de modernisation et l'accent mis par le gouvernement sur l'efficacité et la durabilité de l'agriculture. Les agriculteurs adoptent de plus en plus de machines performantes pour pallier les difficultés de main-d'œuvre et améliorer la productivité des principales cultures. L'intégration des outils numériques et des technologies d'agriculture de précision transforme le paysage agricole britannique, tandis que des réseaux commerciaux solides et l'innovation locale continuent de stimuler la demande en équipements agricoles intelligents.

Analyse du marché allemand des outils agricoles

Le marché allemand des machines agricoles devrait connaître une croissance notable entre 2026 et 2033, portée par son solide savoir-faire en ingénierie, son orientation vers l'innovation et son engagement en faveur de pratiques agricoles respectueuses de l'environnement. Les fabricants allemands sont à la pointe des avancées en matière d'automatisation, de robotique et de machines agricoles équipées de capteurs. Les grandes exploitations agricoles et les coopératives allemandes favorisent un déploiement rapide des technologies, tandis que les politiques de développement durable encouragent l'utilisation d'équipements économes en énergie et à faibles émissions. L'Allemagne se positionne ainsi comme un pôle d'innovation majeur sur le marché mondial des machines agricoles.

Analyse du marché des outils agricoles en Asie-Pacifique

Le marché des équipements agricoles en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la mécanisation croissante, l'augmentation de la production agricole et les initiatives gouvernementales favorables dans des pays comme la Chine, l'Inde et le Japon. La croissance démographique et la demande croissante de sécurité alimentaire incitent les agriculteurs à adopter des outils et des machines plus performants. Les subventions, les programmes d'accès au crédit et les initiatives de production locale contribuent à améliorer l'accessibilité et le coût de ces équipements dans la région. L'écosystème agritech émergent de l'Asie-Pacifique favorise également l'adoption d'équipements de précision et automatisés.

Analyse du marché japonais des outils agricoles

Le marché japonais des équipements agricoles devrait connaître une croissance soutenue entre 2026 et 2033, portée par les progrès technologiques, le vieillissement de la population agricole et l'accent mis au niveau national sur l'agriculture intelligente. Les agriculteurs adoptent de plus en plus les tracteurs autonomes, les moissonneuses-batteuses robotisées et les systèmes intégrant l'intelligence artificielle pour améliorer leur efficacité et pallier la pénurie de main-d'œuvre. Le leadership du Japon en matière d'automatisation et son choix de proposer des équipements compacts et performants, adaptés aux petites exploitations, renforcent sa position sur le marché.

Analyse du marché chinois des instruments agricoles

En 2025, le marché chinois des machines agricoles représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce aux vastes programmes de modernisation rurale du gouvernement et à la solidité de son secteur manufacturier. L'urbanisation rapide, conjuguée à la mécanisation croissante des petites et grandes exploitations, stimule la demande en équipements. Les politiques chinoises en faveur de l'agriculture intelligente, associées à l'intégration technologique et au développement des exportations, favorisent la production et l'adoption de machines modernes. La disponibilité de machines agricoles chinoises de haute qualité et à prix abordables continue de consolider la position de leader de la Chine sur le marché régional.

Part de marché des instruments agricoles

Le secteur des équipements agricoles est principalement dominé par des entreprises bien établies, notamment :

• AGCO Corporation (États-Unis)

• BIA (Belgique)

• Atespar (Turquie

) • APV GmbH (Autriche) •

Bellota Agrisolutions (Espagne)

• CLAAS KGaA mbH (Allemagne)

• CNH Industrial (Royaume-Uni)

• Escorts Limited (Inde)

• HORSCH (Allemagne)

• ISEKI & Co., Ltd. (Japon)

• JCB (Royaume-Uni)

• Deere & Company (États-Unis)

• KLEVER Company (Russie)

• KRUKOWIAK (Pologne)

• KUBOTA Corporation (Japon)

• KUHN SAS (France)

• Kverneland AS (Norvège)

• LEMKEN GmbH & Co. KG (Allemagne)

• Mahindra & Mahindra Ltd. (Inde)

• Tractors and Farm Equipment Limited (Inde)

• Valmont Industries, Inc. (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.