Global Agricultural Tire Market

Taille du marché en milliards USD

TCAC :

%

USD

8.60 Billion

USD

18.70 Billion

2025

2033

USD

8.60 Billion

USD

18.70 Billion

2025

2033

| 2026 –2033 | |

| USD 8.60 Billion | |

| USD 18.70 Billion | |

| % | |

|

Segmentation du marché mondial des pneumatiques agricoles, par canal de distribution (équipement d'origine et marché de la rechange), application (tracteurs, moissonneuses-batteuses, pulvérisateurs, remorques, chargeuses et chariots télescopiques, et autres engins), construction du pneumatique (diagonale, radiale et radiale IF/VF), taille de jante (moins de 20 pouces, 20 à 30 pouces, 30 à 40 pouces et plus de 40 pouces), classe de puissance de l'équipement (moins de 30 ch, 30 à 70 ch, 71 à 150 ch et plus de 150 ch), compatibilité avec les technologies de gonflage (pneus standard et pneus intelligents compatibles CTIS) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des pneus agricoles

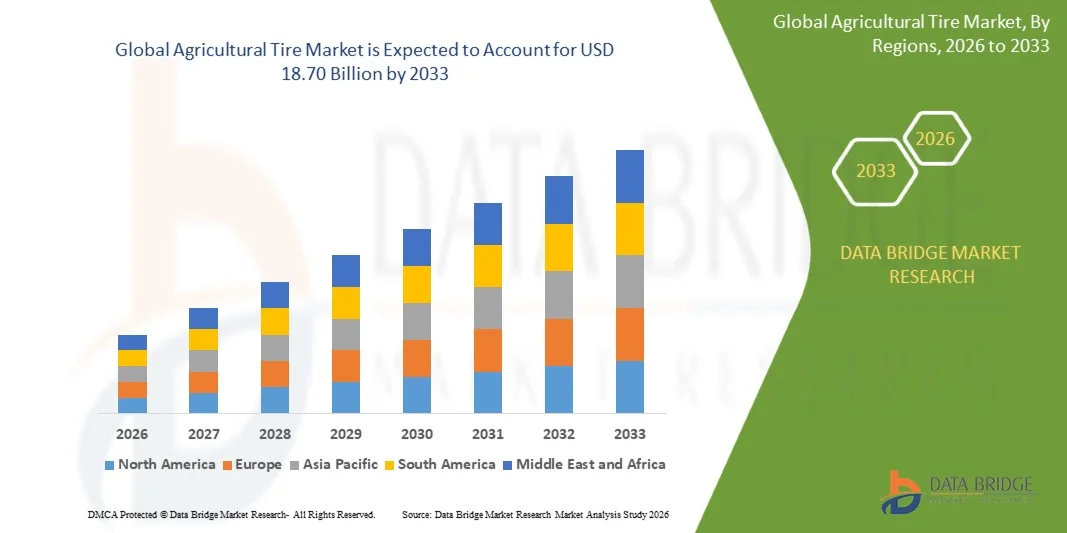

- Le marché mondial des pneumatiques agricoles était évalué à 8,6 milliards de dollars américains en 2025 et devrait atteindre 18,70 milliards de dollars américains d'ici 2033 , avec un taux de croissance annuel composé (TCAC) de 10,20 % au cours de la période de prévision.

- La croissance du marché des pneumatiques agricoles est largement alimentée par l'adoption croissante de la mécanisation agricole et les progrès technologiques constants dans la conception des pneumatiques, qui améliorent l'efficacité, la traction et la durabilité pour diverses opérations agricoles. De plus, la demande croissante de pneumatiques haute performance favorisant l'agriculture de précision, la réduction du tassement des sols et l'amélioration du rendement énergétique contribue à l'expansion globale du marché.

- De plus, l'adoption croissante des technologies de pneumatiques radiaux, IF et VF de pointe, conjuguée au besoin accru de pneumatiques fiables pour les tracteurs, les moissonneuses-batteuses et autres machines agricoles, accélère la modernisation des équipements agricoles. Ces facteurs convergents favorisent l'adoption progressive des pneumatiques agricoles de nouvelle génération, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché des pneumatiques agricoles

- Les pneumatiques agricoles, conçus pour supporter les tracteurs, les moissonneuses-batteuses, les pulvérisateurs et autres outils agricoles, deviennent des éléments essentiels de l'agriculture mécanisée moderne. Ils améliorent la traction, la capacité de charge et les performances sur route et champ, tout en minimisant le travail du sol.

- La demande croissante de pneumatiques agricoles est principalement due à la mécanisation croissante des exploitations agricoles dans les régions émergentes et développées, au besoin d'une productivité accrue dans l'agriculture à grande échelle et à la préférence grandissante pour des conceptions de pneumatiques avancées qui améliorent l'efficacité opérationnelle et optimisent les performances des équipements.

- La région Asie-Pacifique a dominé le marché des pneumatiques agricoles avec une part de 38,33 % en 2025, en raison de la forte concentration de l'utilisation de machines agricoles, des taux de mécanisation croissants et de l'expansion des surfaces cultivées dans les principales économies agricoles.

- L'Amérique du Nord devrait connaître la croissance la plus rapide sur le marché des pneumatiques agricoles au cours de la période de prévision, en raison de l'adoption généralisée de machines agricoles de pointe, de la hausse des ventes de tracteurs et de moissonneuses-batteuses de forte puissance et de la forte demande en pneumatiques radiaux et IF/VF haut de gamme.

- Le segment des tracteurs a dominé le marché avec une part de marché de 57,23 % en 2025, grâce à son utilisation généralisée dans les principales opérations agricoles qui exigent une traction constante, une stabilité de charge et une grande durabilité dans des conditions de sol variées. Les tracteurs sont les principales machines utilisées pour le labour, le travail du sol, le semis, le transport et la préparation des champs, ce qui explique la plus forte utilisation de pneumatiques parmi tous les équipements agricoles. Leur fonctionnement continu tout au long de l'année accroît la demande des équipementiers et la fréquence de remplacement, renforçant ainsi la forte contribution du segment au marché. L'adoption massive des tracteurs à l'échelle mondiale par les petites, moyennes et grandes exploitations agricoles contribue également à la consommation de pneumatiques dans cette catégorie, confirmant sa position dominante sur le marché global des pneumatiques agricoles.

Portée du rapport et segmentation du marché des pneumatiques agricoles

|

Attributs |

Principaux enseignements du marché des pneumatiques agricoles |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des pneumatiques agricoles

« Adoption croissante des technologies IF/VF et des pneus intelligents »

- Une tendance majeure du marché des pneumatiques agricoles est l'adoption rapide des technologies de pneumatiques intelligents (IF, VF et capteurs) qui améliorent la traction, la capacité de charge et la protection des sols dans les exploitations agricoles modernes. Ces avancées renforcent le rôle des pneumatiques agricoles haut de gamme comme composants essentiels de l'agriculture de précision, optimisent les performances des machines et permettent aux agriculteurs de travailler efficacement quelles que soient les conditions de terrain.

- Par exemple, Yokohama (ATG) et Trelleborg lancent des pneumatiques VF à flottaison et traction optimisées, conçus pour supporter des machines plus lourdes tout en réduisant le tassement du sol, en améliorant le rendement énergétique et en prolongeant la durée de vie des pneumatiques. Ces innovations répondent à l'adoption croissante de tracteurs et d'outils agricoles de forte puissance qui nécessitent des solutions pneumatiques robustes et technologiquement avancées.

- L'utilisation de technologies de construction avancées est en hausse, les agriculteurs dépendant de plus en plus de pneumatiques offrant une adhérence supérieure, un glissement réduit et des performances constantes sur terrains mouillés, secs et accidentés. Cette tendance positionne les pneumatiques IF/VF et les pneumatiques intelligents comme des éléments essentiels à l'amélioration de la productivité et à la réduction des temps d'arrêt.

- L'importance croissante accordée à l'agriculture de précision accélère la demande de pneumatiques assurant une répartition optimale de la charge et un contrôle constant de la pression, aidant ainsi les agriculteurs à préserver la santé des sols et à maintenir la qualité des récoltes.

- Les agriculteurs à grande échelle adoptent des pneus radiaux de pointe pour réduire la résistance au roulement et améliorer le rendement du transport des marchandises des champs vers les routes, ce qui permet un transport plus rapide et une consommation de carburant réduite.

- Le marché connaît une forte croissance dans les catégories de pneumatiques haut de gamme, où la durabilité accrue, la géométrie de traction améliorée et les capacités de surveillance numérique renforcent la transition vers les systèmes de mobilité agricole de nouvelle génération.

Dynamique du marché des pneumatiques agricoles

Conducteur

« Mécanisation croissante des exploitations agricoles et demande accrue de pneumatiques haute performance »

- La mécanisation croissante des exploitations agricoles à travers le monde engendre une forte demande de pneumatiques haute performance qui améliorent l'efficacité opérationnelle, la stabilité des champs et la capacité de charge. Les agriculteurs investissent dans des pneumatiques de pointe pour optimiser la traction, supporter des machines plus lourdes et garantir des performances constantes quelles que soient les conditions de sol et météorologiques.

- Par exemple, des marques comme BKT fournissent des pneus IF/VF pour les tracteurs et moissonneuses-batteuses de forte puissance, permettant aux agriculteurs de manier des outils plus lourds tout en réduisant la pression au sol et en améliorant le rendement énergétique. Ces pneus sont conçus pour les travaux agricoles intensifs et contribuent à une productivité accrue dans les systèmes agricoles mécanisés modernes.

- L'expansion de l'agriculture à grande échelle alimente la demande de pneus radiaux haut de gamme offrant une durée de vie prolongée et des coûts d'entretien réduits en cas d'utilisation intensive. L'adoption de techniques d'agriculture de précision stimule la demande de pneus à répartition de pression optimisée et à carcasse renforcée pour une meilleure maniabilité et une stabilité accrue.

- L'augmentation des besoins en production alimentaire mondiale incite les agriculteurs à moderniser leurs machines avec des pneus capables de résister à de longues heures de travail, à des terrains difficiles et à des charges fluctuantes.

- La préférence croissante pour les technologies de pneumatiques haut de gamme renforce la croissance du marché, les agriculteurs cherchant à obtenir un rendement supérieur avec un temps d'arrêt minimal, tout en optimisant les coûts d'exploitation et la consommation de carburant.

Retenue/Défi

« Coût élevé des pneumatiques agricoles de pointe et frais de remplacement »

- Le marché des pneumatiques agricoles est confronté à des difficultés liées au coût élevé des technologies de pointe en matière de pneumatiques radiaux, IF et VF, qui nécessitent des matériaux spécifiques, des structures renforcées et des procédés de fabrication de précision. Ces facteurs augmentent les coûts d'achat initiaux et posent des problèmes d'accessibilité financière pour les petits et moyens agriculteurs.

- Par exemple, des fabricants de premier plan comme Michelin intègrent des composés de gomme de pointe et des technologies de renfort latéral dans leurs pneus agricoles haut de gamme, ce qui améliore leur durabilité mais entraîne des coûts de production et de commercialisation plus élevés. Cette structure de coûts élevée rend difficile l'adoption des solutions de nouvelle génération par les agriculteurs soucieux de leurs dépenses.

- La nécessité de remplacements fréquents dans des environnements à forte utilisation augmente encore les coûts d'exploitation, faisant de la gestion des coûts une préoccupation majeure pour les agriculteurs travaillant avec des marges de rentabilité serrées.

- La dépendance aux matières premières importées et la fluctuation des prix du caoutchouc contribuent à l'instabilité des coûts pour les fabricants, ce qui affecte la disponibilité des pneumatiques et la stabilité des prix. La complexité de la production de pneumatiques agricoles haute performance limite les économies d'échelle, maintenant ainsi des prix élevés sur les marchés mondiaux.

- Ces défis conjugués contraignent les agriculteurs à concilier exigences de performance et contraintes budgétaires, ce qui ralentit l'adoption des technologies de pneumatiques avancées malgré leurs avantages à long terme en matière de productivité.

Étendue du marché des pneus agricoles

Le marché est segmenté en fonction du canal de vente, de l'application, de la construction du pneu, de la taille de la jante, de la classe de puissance de l'équipement et de la compatibilité avec la technologie de gonflage.

- Par canal de vente

Selon le canal de distribution, le marché des pneumatiques agricoles se divise en deux segments : les pneus d’origine (OEM) et le marché de la rechange. En 2025, le segment OEM dominait le marché, générant la plus grande part de revenus grâce à l’intégration des pneumatiques d’origine sur les nouveaux tracteurs, moissonneuses-batteuses et autres équipements agricoles. Les pneumatiques d’origine restent privilégiés pour leur compatibilité garantie, leurs performances testées en usine et leur facilité de montage lors de la livraison de nouveaux équipements. Les principaux constructeurs de machines agricoles collaborent avec les fournisseurs de pneumatiques afin d’adopter des profils radiaux résistants et des sculptures de pointe, favorisant la traction et la protection des sols. La croissance des ventes de nouvelles machines agricoles, notamment en Asie et en Amérique du Nord, renforce la position dominante du segment OEM. Les agriculteurs font confiance aux pneumatiques d’origine pour les premiers cycles d’utilisation en raison de leur fiabilité dans les applications agricoles intensives, ce qui contribue au maintien de cette position.

Le segment des pièces de rechange et du marché secondaire devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet de l'usure fréquente des pneus due à une utilisation continue dans les champs et à l'évolution des conditions du sol. Les agriculteurs remplacent de plus en plus leurs pneus afin de maintenir l'efficacité de leurs machines, de réduire le patinage et d'optimiser leurs performances tout au long des saisons. L'adoption accrue de matériel à forte puissance accélère les cycles d'usure, entraînant une demande croissante de pièces de rechange performantes. La disponibilité de pneus radiaux et IF/VF de pointe sur le marché secondaire encourage les agriculteurs à privilégier des pneus de remplacement axés sur la performance. Le renforcement des réseaux de distribution et l'expansion du commerce de détail en milieu rural contribuent également à la forte croissance de ce segment dans les années à venir.

- Sur demande

Selon leur application, les pneumatiques agricoles sont segmentés en tracteurs, moissonneuses-batteuses, pulvérisateurs, remorques, chargeuses et chariots télescopiques, et autres engins. En 2025, le segment des tracteurs dominait le marché avec une part de 57,23 %, grâce à leur utilisation généralisée dans les principales opérations agricoles qui exigent une traction constante, une stabilité de charge et une grande durabilité sur des sols variés. Les tracteurs sont les principales machines utilisées pour le labour, le travail du sol, le semis, le transport et la préparation des champs, ce qui explique la plus forte utilisation de pneumatiques parmi tous les équipements agricoles. Leur fonctionnement continu tout au long de l'année accroît la demande des constructeurs et la fréquence de remplacement, renforçant ainsi la forte contribution de ce segment au marché. L'adoption massive des tracteurs à l'échelle mondiale par les petites, moyennes et grandes exploitations agricoles contribue également à la consommation de pneumatiques dans cette catégorie, confirmant sa position dominante sur le marché global des pneumatiques agricoles.

- Construction par pneus

Selon leur construction, le marché est segmenté en pneus diagonaux, radiaux et radiaux IF/VF. Le segment radial a dominé le marché des pneumatiques agricoles en 2025, les agriculteurs privilégiant largement cette construction pour sa traction améliorée, sa durée de vie prolongée et sa consommation de carburant réduite. Les pneus radiaux répartissent la pression uniformément, limitant le tassement du sol et favorisant une meilleure croissance des cultures. Leur stabilité supérieure lors du transport et des travaux agricoles en fait un choix standard pour les tracteurs et moissonneuses-batteuses modernes. L'essor de l'agriculture mécanisée et l'adoption croissante de machines performantes renforcent encore la demande de pneus radiaux. Les fabricants continuent d'améliorer la conception des pneus radiaux grâce à des crampons optimisés et des flancs flexibles, consolidant ainsi leur position de leader sur le marché.

Le segment des pneus radiaux IF/VF devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par le besoin de pneumatiques capables de supporter des charges plus importantes à des pressions de gonflage nettement inférieures. Les pneus IF/VF offrent une surface de contact au sol plus large, réduisant le tassement et améliorant la traction sur les grandes surfaces. Ces pneus sont particulièrement appréciés dans les systèmes d'agriculture de précision où la productivité des machines et la santé des sols sont des facteurs de performance essentiels. Le déploiement croissant de machines agricoles performantes et de forte puissance renforce la dépendance aux technologies IF/VF. Les agriculteurs adoptant des pratiques axées sur le développement durable se tournent de plus en plus vers les pneus IF/VF pour leurs avantages opérationnels à long terme, stimulant ainsi la croissance de ce segment.

- Par taille de jante

Le marché des pneumatiques agricoles est segmenté en fonction de la taille de la jante : moins de 20 pouces, 20 à 30 pouces, 30 à 40 pouces et plus de 40 pouces. Le segment des 20 à 30 pouces dominait le marché en 2025, cette gamme de tailles étant largement utilisée sur les tracteurs, les remorques et les équipements agricoles de moyenne puissance dans le monde entier. Ces pneumatiques offrent un bon compromis entre durabilité, capacité de charge et maniabilité, ce qui les rend adaptés aux principales applications agricoles. L’utilisation fréquente de tracteurs compacts et de moyenne puissance contribue à la popularité de cette catégorie de jantes. Ce segment bénéficie d’un cycle de remplacement important, lié à une utilisation régulière sur le terrain. Sa compatibilité avec les constructions radiales conventionnelles et modernes lui assure une position de leader sur le marché.

Le segment des pneus de plus de 40 pouces devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet du déploiement croissant de moissonneuses-batteuses, de pulvérisateurs et de tracteurs de forte puissance. Les pneus de grand diamètre offrent une flottaison supérieure, une réduction du travail du sol et une meilleure stabilité opérationnelle pour les cultures en rangs espacés et sur de grandes superficies. L'expansion des exploitations agricoles commerciales en Amérique du Nord, en Europe et au Brésil soutient la demande pour ces pneus surdimensionnés. Les développements radiaux IF/VF ciblent de plus en plus les jantes de grand diamètre, accélérant ainsi la croissance. Les agriculteurs, soucieux d'une efficacité et d'une productivité accrues de leurs machines, se tournent de plus en plus vers des configurations avec des pneus de grand diamètre, renforçant la dynamique du segment.

- Par catégorie de puissance de l'équipement

Le marché des pneumatiques agricoles est segmenté, selon la puissance des moteurs, en cinq catégories : moins de 30 ch, 30 à 70 ch, 71 à 150 ch et plus de 150 ch. Le segment des 71 à 150 ch dominait le marché en 2025, car il s’agit de la catégorie la plus utilisée dans les exploitations de taille moyenne pour les travaux de labour, de semis, de déneigement et de transport. Les équipements de cette catégorie nécessitent des pneumatiques offrant une stabilité de charge et une traction élevées, ce qui soutient une demande constante. Les tracteurs de puissance moyenne représentent la plus grande part du parc mondial, ce qui stimule la consommation de pneumatiques, tant chez les constructeurs que sur le marché de la rechange. L’utilisation croissante de pneumatiques radiaux et IF/VF dans cette catégorie améliore l’efficacité opérationnelle. Ces machines sont essentielles aux systèmes de polyculture à travers le monde, ce qui garantit la position de leader du segment.

Le segment des machines de plus de 150 ch devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante de machines agricoles de forte puissance dans l'agriculture mécanisée et commerciale. Ces tracteurs et moissonneuses-batteuses de grande taille nécessitent des pneumatiques renforcés de pointe offrant une capacité de charge supérieure et un tassement minimal du sol. L'expansion des exploitations agricoles sur de vastes superficies accélère la transition vers des équipements de forte puissance. Les agriculteurs, soucieux d'améliorer leur productivité et de réduire les temps d'arrêt, investissent de plus en plus dans des pneumatiques radiaux et IF/VF robustes. La tendance vers des opérations de haute précision et à haut rendement alimente également la croissance rapide de cette catégorie.

- Compatibilité avec l'inflation et la technologie

En fonction de la compatibilité avec les technologies de gonflage, le marché est segmenté en pneus standard et pneus intelligents compatibles CTIS. Le segment des pneus standard a dominé en 2025 grâce à leur large disponibilité, leur rapport qualité-prix avantageux et leur compatibilité avec les machines agricoles conventionnelles. Les agriculteurs continuent de privilégier les pneus standard pour les travaux agricoles courants où les méthodes de gonflage traditionnelles suffisent. Leur forte présence sur les tracteurs de petite et moyenne taille soutient une demande soutenue. Les fabricants proposent une vaste gamme de pneus diagonaux et radiaux standard adaptés aux différentes conditions de sol. Ce segment conserve sa position de leader grâce à son prix abordable et à son utilisation répandue dans les systèmes agricoles du monde entier.

Le segment des pneus intelligents compatibles CTIS devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante de systèmes de gonflage à commande numérique qui améliorent la traction et réduisent le tassement du sol. Les pneus intelligents permettent des ajustements de pression en temps réel, optimisant ainsi les performances des équipements dans diverses conditions de terrain. L'agriculture de précision favorise l'adoption de modèles compatibles CTIS, offrant des économies de carburant et une durabilité accrue. Les grandes exploitations agricoles qui adoptent des machines de pointe privilégient de plus en plus les systèmes de pneus intelligents pour optimiser leur efficacité opérationnelle. La disponibilité croissante de solutions CTIS intégrées par les constructeurs automobiles accélère la croissance de ce segment.

Analyse régionale du marché des pneumatiques agricoles

- La région Asie-Pacifique a dominé le marché des pneumatiques agricoles en 2025, avec la plus grande part de revenus (38,33 %), grâce à la forte concentration de l'utilisation de machines agricoles, à la mécanisation croissante et à l'expansion des surfaces cultivées dans les principales économies agricoles.

- La production à grande échelle de tracteurs, de moissonneuses-batteuses et d'outils agricoles dans la région, soutenue par une fabrication rentable et des politiques de financement d'équipement avantageuses, accélère l'expansion du marché.

- La demande croissante de technologies de pneumatiques radiaux et IF/VF de pointe, la modernisation croissante des exploitations agricoles et le développement rapide des infrastructures agricoles contribuent à une croissance soutenue du marché en Asie-Pacifique.

Analyse du marché chinois des pneumatiques agricoles

En 2025, la Chine détenait la plus grande part du marché des pneumatiques agricoles en Asie-Pacifique grâce à son important secteur de la fabrication de matériel agricole et à son vaste parc de tracteurs et de moissonneuses-batteuses en service. Le pays bénéficie de capacités de production de pneumatiques à haut volume, de chaînes d'approvisionnement intégrées et d'une adoption croissante des pratiques agricoles modernes. Le soutien gouvernemental à la modernisation agricole et la demande croissante de pneumatiques durables et performants sur les grandes exploitations agricoles renforcent encore le leadership de la Chine sur le marché régional.

Analyse du marché indien des pneumatiques agricoles

L'Inde connaît la croissance la plus rapide de la région Asie-Pacifique, portée par une mécanisation agricole accélérée, la hausse des ventes de tracteurs et l'utilisation accrue d'équipements de moyenne puissance. L'augmentation des subventions publiques, l'amélioration des infrastructures rurales et l'accent mis sur l'accroissement de la productivité agricole stimulent la demande de pneumatiques agricoles. Un marché du remplacement en pleine expansion, conjugué à l'adoption croissante des pneumatiques radiaux dans les exploitations agricoles indiennes, contribue à la forte dynamique de croissance du pays.

Analyse du marché européen des pneumatiques agricoles

Le marché européen des pneumatiques agricoles est en constante expansion, porté par la mécanisation agricole avancée, l'adoption généralisée des technologies radiales et IF/VF, et l'importance accordée aux pratiques de conservation des sols. L'accent mis sur l'agriculture durable, l'utilisation d'équipements de précision et le respect des réglementations environnementales soutient la demande de pneumatiques agricoles de haute qualité. Le déploiement croissant de gros tracteurs, de pulvérisateurs et de moissonneuses-batteuses en Europe occidentale et centrale accélère encore la croissance du marché, parallèlement à l'augmentation des besoins de remplacement dans les exploitations fortement mécanisées.

Analyse du marché allemand des pneumatiques agricoles

Le marché allemand des pneumatiques agricoles est porté par son leadership dans l'utilisation de machines agricoles de pointe, la forte présence d'exploitations commerciales de grande superficie et une demande soutenue en pneumatiques radiaux et à carcasse verticale haute performance. L'expertise technique du pays et l'adoption généralisée de l'agriculture de précision renforcent la demande de pneumatiques offrant une traction améliorée, un tassement réduit et une durée de vie accrue. Un marché du remplacement mature et une forte intégration des équipementiers automobiles confortent la position de l'Allemagne en Europe.

Analyse du marché britannique des pneumatiques agricoles

Le marché britannique est soutenu par la transition vers des équipements agricoles modernes et performants, l'augmentation des investissements dans les machines de forte puissance et l'intérêt croissant pour les technologies de pneumatiques durables. L'adoption croissante des pneumatiques radiaux et des pneumatiques spéciaux à basse pression améliore la précision des opérations sur des terrains variés. Le solide écosystème de location de machines agricoles et les cycles de remplacement actifs contribuent à une augmentation constante de la consommation de pneumatiques dans tous les secteurs agricoles.

Analyse du marché des pneumatiques agricoles en Amérique du Nord

L'Amérique du Nord devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, grâce à l'adoption généralisée de machines agricoles de pointe, à la hausse des ventes de tracteurs et de moissonneuses-batteuses de forte puissance et à la forte demande en pneumatiques radiaux et IF/VF haut de gamme. L'expansion des exploitations agricoles commerciales, l'importance accrue accordée à l'optimisation de la productivité et l'intégration rapide des systèmes d'agriculture de précision stimulent le renouvellement et le remplacement des pneumatiques. Des partenariats solides entre les constructeurs automobiles et les fabricants de pneumatiques renforcent encore la croissance accélérée de la région.

Analyse du marché américain des pneumatiques agricoles

En 2025, les États-Unis détenaient la plus grande part du marché nord-américain des pneumatiques agricoles, grâce à l'utilisation intensive de machines agricoles pour les grandes surfaces et à une demande soutenue en pneumatiques agricoles haute performance. Les pratiques agricoles avancées du pays, l'accent mis sur l'optimisation des rendements et la forte pénétration des technologies de précision renforcent la demande en pneumatiques radiaux et IF/VF. La forte présence des constructeurs automobiles, un marché du remplacement développé et des ventes robustes de matériel agricole confortent la position des États-Unis comme principal moteur de la croissance régionale.

Part de marché des pneus agricoles

L'industrie des pneumatiques agricoles est principalement dominée par des entreprises bien établies, notamment :

- Michelin (France)

- Apollo Tyres Ltd. (Inde)

- Goodyear Tire & Rubber Co. (États-Unis)

- Pneus Nokian plc (Finlande)

- Industrie du pneu Petlas (Turquie)

- Continental AG (Allemagne)

- Balkrishna Industries Ltd. (Inde)

- Trelleborg AB (Suède)

- Maxam Tire International (États-Unis/Europe)

- Pneus et technologies Hankook (Corée du Sud)

- Bridgestone Corporation (Japon)

- Groupe de pneumatiques Prometeon (Italie)

- Mitas as (République tchèque)

- Pneus spécialisés d'Amérique (États-Unis)

- Groupe Magna Tyres (Pays-Bas)

- Titan International Inc. (États-Unis)

- CEAT Ltd. (Inde)

- Yokohama Rubber Co. Ltd. (Japon)

- Pneus GRI (Sri Lanka)

Dernières évolutions du marché mondial des pneumatiques agricoles

- En mars 2025, Yokohama a lancé le pneu de flottaison Alliance Agriflex+ 377 XT, doté de flancs VF et de la technologie CFO. Ce pneu offre une capacité de charge jusqu'à 40 % supérieure à pression égale et une charge supplémentaire de 55 % en utilisation cyclique. Sa conception de tringle améliorée et sa géométrie de bande de roulement optimisée améliorent la flottaison, réduisent l'orniérage et assurent un meilleur contact avec le sol lors des travaux agricoles intensifs. Cette innovation renforce la position de la marque sur le segment des pneus de flottaison haut de gamme, en prenant en charge les gros engins agricoles et en limitant le tassement du sol, un critère d'achat essentiel pour les agriculteurs modernes adoptant des systèmes de culture à haut rendement.

- En mars 2025, Mitas a lancé le pneu pour remorque Agriterra ULTRA, doté d'une carcasse renforcée conçue pour minimiser l'échauffement et améliorer la stabilité structurelle sous fortes charges. Cette nouvelle structure accroît la durabilité lors des transports longue distance et offre une meilleure résistance aux contraintes latérales à haute vitesse. Ce développement renforce la présence de Mitas sur le marché des pneus pour remorques agricoles, répondant à la demande croissante de pneus robustes adaptés au transport à grande vitesse et aux opérations intensives de transport entre les champs et les routes dans les grandes exploitations agricoles.

- En mars 2025, Apollo a élargi sa gamme Vredestein Traxion pour tracteurs CLAAS en ajoutant de nouvelles dimensions adaptées à la série ARION afin d'optimiser la traction et la durabilité sur le terrain. Cet élargissement tire parti de la conception autonettoyante de la bande de roulement Traxion, de ses épaules renforcées et de son composé de caoutchouc spécialisé pour améliorer les performances sur des sols mixtes. Il renforce ainsi le partenariat d'Apollo avec les constructeurs mondiaux de tracteurs et répond aux besoins des agriculteurs recherchant une meilleure adhérence, une réduction du patinage et une durée de vie prolongée sur des terrains polyvalents.

- En février 2025, BKT a dévoilé sa nouvelle gamme AGRIMAX V-FLECTO améliorée, dotée d'une gomme IF/VF optimisée pour améliorer la capacité de charge et prolonger la durée de vie des pneus des tracteurs de forte puissance. La nouvelle conception accroît la stabilité lors du remorquage de charges lourdes, assure une répartition uniforme de la pression et réduit la résistance au roulement, ce qui améliore la consommation de carburant. Cette mise à jour renforce la position de BKT sur le marché des pneus radiaux haut de gamme, un segment où les agriculteurs privilégient de plus en plus l'efficacité énergétique, la stabilité opérationnelle et la réduction de l'impact sur les sols dans le cadre d'une agriculture de précision.

- En janvier 2025, Trelleborg a annoncé des améliorations apportées à sa gamme TM1000 ProgressiveTraction, intégrant une géométrie de crampons optimisée pour réduire les vibrations et améliorer la surface de contact, offrant ainsi une traction supérieure. Les crampons redessinés génèrent un transfert de couple plus important, minimisent le patinage lors du travail du sol en profondeur et assurent un confort de conduite accru sur route lors des déplacements entre les champs. Cette innovation renforce la compétitivité de la marque sur le marché des pneumatiques radiaux de pointe en répondant aux besoins de puissance de traction accrue et de consommation de carburant optimisée pour les opérations agricoles intensives.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.