Global Agriculture Sensing And Imagery Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

5.07 Billion

USD

9.39 Billion

2025

2033

USD

5.07 Billion

USD

9.39 Billion

2025

2033

| 2026 –2033 | |

| USD 5.07 Billion | |

| USD 9.39 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes de détection et d'imagerie pour l'agriculture, par type de capteur (capteur d'humidité, capteur électrochimique, capteur mécanique, capteur de débit d'air, capteur optique, capteur de pression, capteur d'eau, capteur de sol, capteur pour le bétail et autres), technologie d'imagerie (technologies multispectrales et hyperspectrales), application (gestion laitière, gestion des sols, gestion climatique, gestion de l'eau et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des systèmes de détection et d'imagerie agricoles

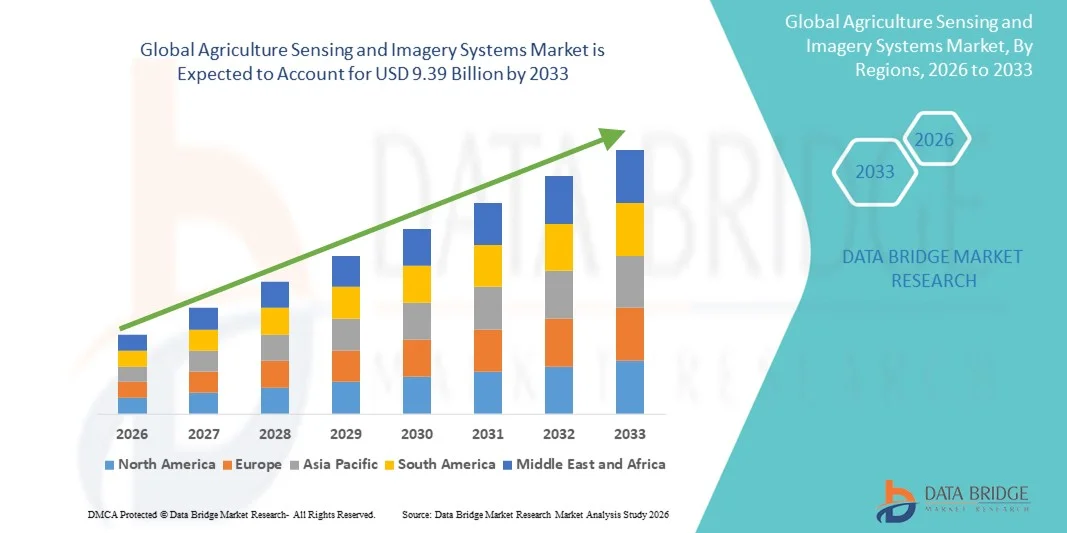

- Le marché mondial des systèmes de détection et d'imagerie agricoles était évalué à 5,07 milliards de dollars en 2025 et devrait atteindre 9,39 milliards de dollars d'ici 2033 , avec un TCAC de 8,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de l'agriculture de précision et les progrès technologiques dans les systèmes de détection et d'imagerie, permettant une surveillance en temps réel des sols, des cultures, de l'eau et du bétail pour une productivité agricole optimisée.

- De plus, la demande croissante de solutions agricoles basées sur les données, qui améliorent les rendements, réduisent le gaspillage des ressources et soutiennent des pratiques agricoles durables, fait des systèmes de détection et d'imagerie agricoles des outils essentiels pour les exploitations agricoles modernes. Ces facteurs convergents accélèrent l'adoption de capteurs avancés, de drones et de l'imagerie satellitaire, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des systèmes de détection et d'imagerie agricoles

- Les systèmes de détection et d'imagerie agricoles, englobant les capteurs de surveillance des sols, de l'eau, du climat et des cultures, ainsi que les technologies d'imagerie multispectrale et hyperspectrale, deviennent essentiels pour l'agriculture de précision, offrant des informations exploitables pour une meilleure prise de décision dans les grandes exploitations comme dans les petites exploitations.

- La demande croissante pour ces systèmes est principalement due au besoin d'une meilleure gestion des cultures, d'une utilisation efficace des ressources, de coûts opérationnels réduits et à l'importance accrue accordée aux pratiques agricoles durables et résilientes face au changement climatique à l'échelle mondiale.

- L'Amérique du Nord a dominé le marché des systèmes de détection et d'imagerie agricoles en 2025, grâce à une adoption technologique rapide, à des investissements importants dans l'agriculture de précision et à l'utilisation généralisée d'outils d'agriculture intelligente.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des systèmes de détection et d'imagerie agricoles au cours de la période de prévision, en raison de la numérisation croissante de l'agriculture, du soutien gouvernemental accru et de la nécessité de renforcer la sécurité alimentaire.

- Le segment des technologies multispectrales a dominé le marché en 2025 avec une part de 64,8 %, grâce à ses nombreuses applications dans l'évaluation de la santé des cultures, la détection des ravageurs et la cartographie de la végétation. Les agriculteurs et les agronomes privilégient l'imagerie multispectrale pour son rapport coût-efficacité et la pertinence des informations qu'elle fournit, car elle offre des données essentielles sur les principales bandes spectrales pour une prise de décision agricole rapide. L'utilisation croissante de drones équipés de caméras multispectrales renforce encore sa position dominante sur le marché.

Portée du rapport et segmentation du marché des systèmes de détection et d'imagerie agricoles

|

Attributs |

Systèmes de détection et d'imagerie agricoles : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des systèmes de détection et d'imagerie agricoles

Adoption croissante des drones et de l'imagerie satellitaire dans l'agriculture de précision

- Le marché des systèmes de détection et d'imagerie agricoles évolue rapidement grâce à l'intégration croissante des drones et des technologies d'imagerie satellitaire, visant à améliorer la surveillance des cultures, l'analyse des parcelles et l'optimisation des ressources. Ces solutions permettent aux agriculteurs de prendre des décisions précises concernant l'irrigation, la gestion des nutriments et la lutte antiparasitaire, tout en réduisant l'intervention manuelle et en améliorant la prévisibilité des rendements.

- Par exemple, Trimble Inc. a intégré l'imagerie aérienne issue de drones et de satellites à ses solutions d'agriculture de précision afin de fournir des informations au niveau de la parcelle et des évaluations de la santé des cultures. De plus, des entreprises comme Planet Labs fournissent des images satellites quasi quotidiennes pour accompagner les exploitations agricoles à grande échelle dans la surveillance environnementale continue et l'analyse des performances saisonnières des cultures.

- Les technologies de détection par drones sont de plus en plus utilisées grâce à leur capacité à capturer des images haute résolution en temps réel, permettant d'identifier les zones de stress hydrique dans les champs. Ces systèmes utilisent des capteurs multispectraux et thermiques avancés pour détecter précocement les niveaux d'humidité, les carences en nutriments et les infestations parasitaires, améliorant ainsi l'efficacité et la durabilité globales des exploitations agricoles.

- L'imagerie satellitaire offre une perspective plus large aux grandes exploitations agricoles et aux coopératives en permettant l'évaluation à distance de la santé des sols, des indices de végétation et des impacts liés aux conditions météorologiques. Cette collecte exhaustive de données contribue à la planification stratégique, permettant aux agriculteurs de mieux allouer leurs ressources et d'optimiser le calendrier des semis et des récoltes.

- L'utilisation croissante de l'IA et de l'apprentissage automatique dans l'analyse des données de drones et de satellites renforce encore les capacités des systèmes de détection et d'imagerie. Cette intégration transforme les données brutes en informations exploitables, aidant ainsi les agriculteurs à mettre en œuvre des applications à dose variable et des stratégies de maintenance prédictive pour leur matériel agricole.

- L'intérêt croissant porté à la résilience climatique et à l'agriculture durable positionne les drones et l'imagerie satellitaire comme des outils essentiels pour l'agriculture de précision moderne. Collectivement, ces avancées témoignent de la transition du secteur agricole vers des opérations axées sur la technologie, conçues pour améliorer la productivité tout en promouvant la gestion responsable de l'environnement.

Dynamique du marché des systèmes de détection et d'imagerie agricoles

Conducteur

Demande croissante d'agriculture basée sur les données pour optimiser les rendements et les ressources

- L'importance croissante accordée à l'agriculture fondée sur les données alimente la demande en systèmes de détection et d'imagerie qui fournissent aux agriculteurs des informations précises et en temps réel sur l'état des champs et la santé des cultures. Cette adoption technologique permet une prise de décision plus éclairée et une allocation plus efficace des ressources dans diverses zones agricoles.

- Par exemple, Deere & Company a étendu son segment d'agriculture de précision en intégrant des drones et des capteurs à son centre d'opérations John Deere, permettant ainsi aux agriculteurs de collecter et d'analyser des données afin d'optimiser les intrants et les rendements. Ces initiatives illustrent comment les grands acteurs du secteur exploitent les systèmes de détection pour promouvoir des pratiques agricoles intelligentes et accroître leur rentabilité.

- La pression croissante pour maximiser la production avec des ressources naturelles limitées a accru l'importance des outils de collecte de données tels que les caméras multispectrales, les capteurs de sol et les plateformes d'imagerie aérienne. Ces technologies fournissent des informations essentielles sur la santé des plantes et la variabilité des sols, permettant ainsi d'élaborer des stratégies de fertilisation, d'irrigation et de lutte antiparasitaire plus précises.

- Le soutien gouvernemental et la transformation numérique de l'agriculture incitent également les agriculteurs à adopter des systèmes de détection et d'imagerie pour garantir une productivité durable. Les données recueillies facilitent le respect des normes environnementales et permettent la production de rapports à l'échelle de l'exploitation pour les programmes de certification de durabilité.

- À mesure que la production agricole dépend davantage de l'innovation numérique, l'intégration des outils de détection, d'analyse et de visualisation transforme l'ensemble de la chaîne de valeur. Cette transition vers des solutions agricoles optimisées et fondées sur les données devient un pilier de la sécurité alimentaire mondiale et de l'utilisation efficace des ressources.

Retenue/Défi

Les coûts initiaux élevés limitent l'adoption

- L'investissement initial élevé requis pour l'intégration des systèmes de détection et d'imagerie constitue un frein majeur à leur adoption, notamment pour les petites et moyennes exploitations agricoles. Les coûts associés aux drones, aux abonnements satellitaires, aux capteurs et aux logiciels d'analyse dépassent souvent le budget de nombreuses exploitations agricoles traditionnelles.

- Par exemple, AgEagle Aerial Systems Inc. a indiqué que, malgré une sensibilisation croissante à l'analyse des cultures par drones, les petites exploitations agricoles hésitent encore à déployer de telles solutions en raison des coûts liés au matériel et à l'exploitation. Cela limite leur adoption à grande échelle en dehors des grandes exploitations agricoles commerciales, où les capacités financières sont plus importantes.

- Les frais de maintenance, les licences logicielles et l'infrastructure de traitement des données contribuent à alourdir le coût global, décourageant ainsi l'utilisation fréquente de ces systèmes. Les agriculteurs des économies émergentes sont confrontés à des difficultés supplémentaires dues à des options de financement limitées et à l'absence de politiques incitatives à l'adoption des technologies.

- La complexité de l'intégration des systèmes de détection aux logiciels de gestion agricole existants engendre des coûts supplémentaires, nécessitant souvent une expertise technique ou le recours à des prestataires de services externes. Cette complexité accroît la dépendance à l'égard du soutien externe et peut ralentir l'efficacité opérationnelle.

- La croissance durable du marché dépendra de la réduction des coûts grâce à l'innovation technologique, à la conception de matériel abordable et à des modèles d'abonnement évolutifs. La collaboration entre les fournisseurs de technologies, les gouvernements et les coopératives agricoles sera essentielle pour rendre les systèmes de détection et d'imagerie accessibles à un plus grand nombre d'agriculteurs, tout en garantissant leur viabilité économique à long terme.

Étendue du marché des systèmes de détection et d'imagerie agricoles

Le marché est segmenté en fonction du type de capteur, de la technologie d'imagerie et de l'application.

- Par type de capteur

Le marché des systèmes de détection et d'imagerie pour l'agriculture est segmenté selon le type de capteur : capteurs d'humidité, électrochimiques, mécaniques, de débit d'air, optiques, de pression, d'eau, de sol, pour l'élevage et autres. En 2025, le segment des capteurs de sol dominait le marché, générant la plus grande part de revenus grâce à son rôle crucial dans le suivi de paramètres clés tels que l'humidité, les niveaux de nutriments et la température, qui influent directement sur le rendement des cultures. Les agriculteurs adoptent de plus en plus les capteurs de sol pour optimiser l'irrigation et la fertilisation, améliorant ainsi l'efficacité et la durabilité. L'importance croissante accordée à l'agriculture de précision et à la surveillance en temps réel des parcelles renforce également la demande de capteurs de sol dans les exploitations agricoles, des plus grandes aux plus petites, à l'échelle mondiale.

Le segment des capteurs optiques devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par son utilisation croissante dans l'imagerie avancée et la télédétection. Les capteurs optiques permettent une analyse détaillée de la santé des cultures en détectant les variations de réflexion de la lumière et des niveaux de chlorophylle, contribuant ainsi à identifier précocement les maladies et les carences nutritionnelles. Leur intégration aux drones et aux plateformes satellitaires améliore la couverture des parcelles et la précision des données, favorisant leur adoption par les prestataires de services agritech et les programmes gouvernementaux d'agriculture de précision.

- Par la technologie d'imagerie

Selon la technologie d'imagerie utilisée, le marché se divise en deux catégories : les technologies multispectrales et hyperspectrales. En 2025, le segment des technologies multispectrales représentait la plus grande part de marché (64,8 %), grâce à ses nombreuses applications dans l'évaluation de la santé des cultures, la détection des ravageurs et la cartographie de la végétation. Les agriculteurs et les agronomes privilégient l'imagerie multispectrale pour son excellent rapport coût-efficacité et la pertinence des informations qu'elle fournit, car elle offre des données essentielles sur les principales bandes spectrales pour une prise de décision agricole rapide. L'utilisation croissante de drones équipés de caméras multispectrales contribue également à sa position dominante sur le marché.

Le segment des technologies hyperspectrales devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à sa capacité à capturer des informations spectrales très détaillées sur des centaines de bandes. Cette imagerie avancée permet la détection précise de variations subtiles dans la composition des cultures, les niveaux de stress et l'état des sols. La demande croissante d'analyses agricoles à haute résolution, émanant des instituts de recherche et des projets gouvernementaux, favorise l'adoption des systèmes hyperspectraux, notamment pour une agriculture durable et des applications de résilience climatique.

- Sur demande

Selon l'application, le marché des systèmes de détection et d'imagerie agricoles se segmente en gestion laitière, gestion des sols, gestion climatique, gestion de l'eau et autres. Le segment de la gestion des sols a dominé le marché en 2025 grâce à son rôle essentiel dans l'amélioration de la productivité agricole par une surveillance précise de l'état des sols. Les agriculteurs utilisent de plus en plus ces systèmes pour optimiser la gestion des nutriments, améliorer la santé de la zone racinaire et garantir une irrigation équilibrée. La priorité croissante accordée à la réduction du gaspillage des ressources et à l'amélioration de la qualité des rendements, tant dans les pays développés que dans les économies émergentes, contribue à la position dominante de ce segment.

Le secteur de la gestion climatique devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet croissant de l'impact de la variabilité climatique sur l'agriculture. Ces systèmes fournissent des informations exploitables sur les tendances de température, d'humidité et de précipitations, aidant ainsi les agriculteurs à s'adapter aux changements climatiques. Les gouvernements et les entreprises agritech investissent dans des infrastructures de surveillance climatique intégrées à des modèles de prédiction basés sur l'intelligence artificielle, accélérant ainsi l'adoption des technologies de télédétection et d'imagerie pour des pratiques agricoles résilientes face au climat.

Analyse régionale du marché des systèmes de détection et d'imagerie agricoles

- L'Amérique du Nord a dominé le marché des systèmes de détection et d'imagerie agricoles en 2025, avec la plus grande part de revenus, grâce à une adoption technologique rapide, à des investissements importants dans l'agriculture de précision et à l'utilisation généralisée des outils d'agriculture intelligente.

- L'accent mis dans la région sur l'optimisation des rendements agricoles, la conservation des ressources et l'amélioration de la rentabilité des exploitations a accéléré le déploiement de capteurs et de technologies d'imagerie avancés.

- Le soutien gouvernemental important aux initiatives d'agriculture numérique et la présence de grandes entreprises de technologies agricoles renforcent encore la croissance régionale.

Analyse du marché américain des systèmes de détection et d'imagerie pour l'agriculture

Le marché américain des systèmes de détection et d'imagerie pour l'agriculture a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à l'adoption massive de solutions agricoles basées sur l'Internet des objets (IoT) et l'imagerie par drones. Les agriculteurs américains utilisent de plus en plus d'outils de surveillance en temps réel des sols et des cultures pour améliorer leur productivité et réduire leurs coûts de production. La solide infrastructure technologique du pays, associée à l'intégration de l'intelligence artificielle (IA), des systèmes d'information géographique (SIG) et des systèmes d'imagerie satellitaire, continue de perfectionner les pratiques d'agriculture de précision dans les grandes exploitations.

Analyse du marché européen des systèmes de détection et d'imagerie pour l'agriculture

Le marché européen des systèmes de détection et d'imagerie pour l'agriculture devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une sensibilisation accrue aux pratiques agricoles durables et par des réglementations environnementales strictes. Les agriculteurs européens adoptent des technologies basées sur des capteurs pour réduire l'utilisation de produits chimiques et surveiller avec précision l'état des sols et des cultures. L'importance croissante accordée à l'agriculture fondée sur les données, conjuguée au soutien important apporté à l'agriculture intelligente dans le cadre de la politique agricole commune (PAC) de l'UE, favorise une expansion constante du marché dans toute la région.

Analyse du marché britannique des systèmes de détection et d'imagerie pour l'agriculture

Le marché britannique des systèmes de détection et d'imagerie pour l'agriculture devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, porté par la transformation numérique croissante du secteur agricole et la demande grandissante de solutions agricoles à haute efficacité. L'accent mis par le gouvernement sur l'agriculture de précision, à travers des initiatives encourageant l'adoption des technologies intelligentes, stimule ce marché. Les agriculteurs britanniques utilisent de plus en plus de capteurs et de drones pour la cartographie des cultures, la surveillance météorologique et l'optimisation des rendements afin de pallier les contraintes de ressources et de maximiser leur production.

Analyse du marché allemand des systèmes de détection et d'imagerie pour l'agriculture

Le marché allemand des systèmes de détection et d'imagerie pour l'agriculture devrait connaître une croissance annuelle composée importante, portée par des infrastructures agricoles de pointe et l'engagement du pays en faveur d'une production durable. Les agriculteurs allemands sont parmi les premiers à adopter les équipements agricoles connectés, intégrant des capteurs et des systèmes d'imagerie pour le suivi de la qualité des sols et la gestion du cheptel. L'accent mis sur l'innovation, soutenu par des collaborations de recherche et des financements publics, favorise l'adoption de systèmes de détection de haute précision dans l'ensemble du secteur agricole allemand.

Analyse du marché des systèmes de détection et d'imagerie agricoles en Asie-Pacifique

Le marché des systèmes de détection et d'imagerie agricoles en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, porté par la numérisation croissante de l'agriculture, le soutien gouvernemental grandissant et la nécessité de renforcer la sécurité alimentaire. Des pays comme la Chine, le Japon et l'Inde investissent massivement dans l'agriculture de précision afin d'améliorer les rendements et de minimiser le gaspillage des ressources. La disponibilité croissante d'outils à base de capteurs et de technologies d'imagerie satellitaire à un coût abordable favorise également l'adoption de ces technologies sur le marché régional.

Analyse du marché chinois des systèmes de détection et d'imagerie pour l'agriculture

En 2025, le marché chinois des systèmes de détection et d'imagerie agricoles représentait la plus grande part des revenus en Asie-Pacifique, grâce à d'importants investissements publics dans l'agriculture intelligente et à des progrès technologiques rapides. Les programmes de modernisation agricole en pleine expansion en Chine encouragent l'utilisation de capteurs pour le sol, l'eau et les cultures afin d'améliorer l'efficacité de la production. La disponibilité de dispositifs de détection abordables, fabriqués localement, et de systèmes d'imagerie intégrant l'intelligence artificielle accélère leur adoption à grande échelle par les agriculteurs du pays.

Analyse du marché japonais des systèmes de détection et d'imagerie pour l'agriculture

Le marché japonais des systèmes de détection et d'imagerie agricoles connaît une forte croissance grâce à l'écosystème technologique avancé du pays et à l'importance accordée à l'automatisation dans l'agriculture. Les agriculteurs japonais s'appuient de plus en plus sur la télédétection, les drones et les outils d'imagerie basés sur l'IA pour pallier la pénurie de main-d'œuvre et maintenir une productivité élevée. L'engagement du Japon en faveur d'une agriculture intelligente et de pratiques de précision le positionne comme l'un des marchés à la croissance la plus rapide pour les systèmes de détection et d'imagerie agricoles en Asie-Pacifique.

Part de marché des systèmes de détection et d'imagerie agricoles

Le secteur des systèmes de détection et d'imagerie agricoles est principalement dominé par des entreprises bien établies, notamment :

- Acquity Agriculture (États-Unis)

- Robert Bosch GmbH (Allemagne)

- BaySpec, Inc. (États-Unis)

- Tetracam Inc. (États-Unis)

- MicaSense, Inc. (États-Unis)

- Groupe XIMEA (Allemagne)

- Teledyne Digital Imaging Inc. (États-Unis)

- Resonon Inc. (États-Unis)

- Auroras srl (Italie)

- TARANIS (Israël)

- Avidor High Tech (Israël)

- Honeywell International Inc. (États-Unis)

- Pycno Industries, Inc. (États-Unis)

- Spectrum Technologies, Inc. (États-Unis)

- Stevens Water Monitoring Systems Inc. (États-Unis)

- Sentek Technologies (Australie)

- Indrion Technologies India Pvt Ltd (Inde)

- Glana Sensors AB (Suède)

- Acclima, Inc. (États-Unis)

- CropX Inc. (Israël)

Dernières évolutions du marché mondial des systèmes de détection et d'imagerie agricole

- En juillet 2025, Planet Labs PBC a signé un partenariat avec Farmdar, donnant à cette dernière accès aux archives d'imagerie satellite PlanetScope et aux fonds de carte de Planet. Cet accord renforce la chaîne de valeur de l'agriculture de précision en permettant aux modèles d'IA de Farmdar de fournir une classification des cultures, une identification des limites et une cartographie des terres arables plus précises à l'échelle mondiale, stimulant ainsi la demande de solutions de télédétection par satellite.

- En juillet 2025, DJI Agriculture a annoncé une plus grande disponibilité et une baisse des prix de sa gamme de drones agricoles Agras aux États-Unis, avec pour objectif de rendre plus accessibles les drones de pulvérisation de précision à forte capacité d'emport. Cette initiative soutient indirectement le marché des systèmes d'imagerie en élargissant la base de plateformes de drones, stimulant ainsi la demande de solutions intégrées de détection, d'imagerie et d'analyse auprès des grandes exploitations agricoles et des prestataires de services.

- En mai 2025, John Deere & Co. a fait l'acquisition de Sentera, fournisseur d'imagerie et d'analyse des cultures par drone, afin d'intégrer les caméras et le logiciel FieldAgent de Sentera à son centre d'opérations. Cette acquisition renforce la concurrence entre les fournisseurs de plateformes d'imagerie de précision et de capteurs en proposant une offre plus intégrée aux agriculteurs, axée sur les données de terrain en temps réel, la cartographie des adventices et des informations agronomiques exploitables.

- En avril 2025, AgEagle Aerial Systems, Inc. a lancé la dernière version de son logiciel « eBee VISION » pour la navigation autonome des drones dans les environnements où les signaux GNSS sont faibles ou indisponibles. Ce lancement de produit fait progresser le segment de l'imagerie par drone en améliorant la fiabilité dans des conditions difficiles, en élargissant les cas d'utilisation potentiels de la télédétection aérienne (notamment les vergers, les vignobles et les régions nuageuses) et en renforçant le marché global des systèmes d'imagerie.

- En mars 2025, le renouvellement du partenariat pluriannuel entre Syngenta et Planet Labs a permis aux utilisateurs de Cropwise d'accéder à des images satellites quasi quotidiennes d'une résolution de 3 mètres grâce à la constellation Dove de Planet. Cette amélioration favorise l'adoption des technologies d'imagerie dans les exploitations agricoles, car les agriculteurs bénéficient d'informations plus fréquentes et plus précises sur la santé des cultures, le stress parasitaire et les épidémies, accélérant ainsi le déploiement des plateformes de télédétection.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.