Global Agrivoltaics Market

Taille du marché en milliards USD

TCAC :

%

USD

4.20 Billion

USD

8.87 Billion

2025

2033

USD

4.20 Billion

USD

8.87 Billion

2025

2033

| 2026 –2033 | |

| USD 4.20 Billion | |

| USD 8.87 Billion | |

| % | |

|

Segmentation du marché mondial de l'agrivoltaïsme, par conception de système (panneaux dynamiques et panneaux fixes), technologie (monofaciale, bifaciale et translucide), culture (fruits, légumes et autres), emplacement (serres, installations au sol et filets d'ombrage), application (agriculture sur prairies, horticulture et grandes cultures, agriculture hors sol et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de l'agrivoltaïsme

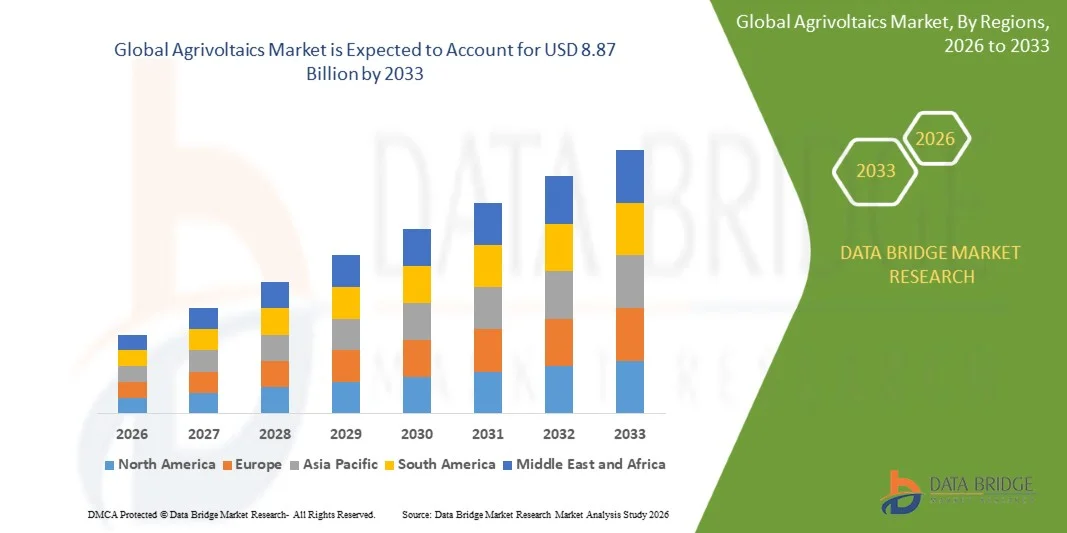

- Le marché mondial de l'agrivoltaïsme était évalué à 4,2 milliards de dollars américains en 2025 et devrait atteindre 8,87 milliards de dollars américains d'ici 2033 , avec un TCAC de 9,80 % au cours de la période de prévision.

- Le marché de l'agrivoltaïsme est principalement stimulé par le besoin croissant de maximiser la productivité des terres en permettant l'utilisation simultanée des terres agricoles pour la production d'énergie solaire et l'agriculture, créant ainsi une double source de revenus pour les agriculteurs et améliorant l'efficacité de l'utilisation des terres.

- De plus, la pression croissante en faveur de la transition énergétique, conjuguée à la nécessité de pratiques agricoles résilientes face au changement climatique, accélère l'adoption des systèmes agrivoltaïques. Ces systèmes contribuent en effet à réduire le stress hydrique des cultures, à améliorer la rétention d'eau et à renforcer la durabilité globale des exploitations agricoles.

Analyse du marché de l'agrivoltaïsme

- L'agrivoltaïsme, qui intègre les systèmes photovoltaïques à la production agricole active, s'impose comme une solution transformatrice qui soutient la production d'énergie propre tout en maintenant, voire en améliorant, les rendements agricoles, ce qui en fait une approche stratégique précieuse pour relever les défis énergétiques et agricoles.

- La demande en agrivoltaïsme s'accélère grâce à la volonté mondiale de décarboner l'économie, aux initiatives politiques favorables et à la reconnaissance croissante de la capacité de cette technologie à améliorer la rentabilité agricole, à promouvoir la durabilité environnementale et à renforcer la sécurité alimentaire et énergétique dans diverses régions.

- L'Europe dominait le marché de l'agrivoltaïsme avec une part de 37,6 % en 2025, grâce à des engagements forts en matière d'énergies renouvelables, des cadres réglementaires favorables et une adoption généralisée des pratiques agricoles durables.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de l'agrivoltaïsme au cours de la période de prévision, en raison de l'urbanisation rapide, de la demande alimentaire croissante, de la modernisation agricole et des initiatives gouvernementales soutenant les modèles agricoles à double usage.

- Le segment des panneaux fixes a dominé le marché avec une part de 68,7 % en 2025, grâce à sa simplicité d'installation et à sa structure économique, idéale pour les grandes exploitations agricoles. Les agriculteurs privilégient les systèmes à panneaux fixes pour leur fiabilité : ils offrent une répartition stable de l'ombrage, améliorant ainsi la rétention d'humidité du sol et la résistance des cultures lors des périodes de fortes chaleurs. Ces systèmes ont une durée de vie plus longue et comportent un minimum de composants mécaniques, réduisant ainsi les besoins de maintenance pour les utilisateurs ruraux. Les panneaux fixes s'inscrivent également dans les projets gouvernementaux d'énergies renouvelables qui privilégient le développement du photovoltaïque à faible coût. Leur capacité à s'intégrer facilement aux cultures telles que les légumes, les baies et les légumes-feuilles contribue à leur large adoption sur le marché.

Portée du rapport et segmentation du marché de l'agrivoltaïsme

|

Attributs |

Principaux enseignements du marché de l'agrivoltaïsme |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché de l'agrivoltaïsme

« Intégration croissante des systèmes agricoles à double usage et des systèmes d’énergie solaire »

- Une tendance majeure du marché de l'agrivoltaïsme est l'intégration croissante de la production d'énergie solaire aux activités agricoles, sous l'impulsion d'une importance accrue accordée à l'utilisation efficace des terres et à la production d'énergie durable. Cette tendance permet aux terres agricoles de fonctionner comme des actifs à double usage, où la culture et la production d'énergie renouvelable coexistent pour améliorer la productivité globale des terres.

- Par exemple, des entreprises comme Enel Green Power déploient des installations agrivoltaïques qui associent des structures solaires surélevées à des pratiques agricoles. Ces systèmes améliorent le rendement des terres en produisant de l'énergie propre tout en soutenant la poursuite de l'activité agricole grâce à une distribution contrôlée de la lumière et à des effets bénéfiques sur le microclimat.

- L'adoption de l'agrivoltaïsme se développe, les panneaux solaires installés au-dessus des champs cultivés améliorant l'ombrage, ce qui favorise la santé des plantes et réduit le stress thermique. Cette intégration aide les agriculteurs à s'adapter à la variabilité climatique et à maintenir les rendements dans les régions confrontées à la hausse des températures.

- Le marché manifeste un intérêt croissant pour les conceptions optimisant la hauteur et l'espacement des panneaux afin de concilier la croissance des cultures et la production solaire maximale. Ces avancées renforcent l'intérêt pour les stratégies à double usage qui améliorent la production d'énergie sans compromettre la productivité agricole.

- Des chercheurs en agriculture et des développeurs de systèmes solaires collaborent pour perfectionner les architectures de systèmes afin de prendre en charge une grande diversité de cultures. Ces initiatives renforcent l'attrait de l'agrivoltaïsme comme solution à long terme pour améliorer l'efficacité des terres et l'intégration des énergies renouvelables.

- Le marché de l'agrivoltaïsme connaît une forte dynamique, portée par la demande croissante de pratiques agricoles durables garantissant à la fois la sécurité alimentaire et la production d'énergie propre. Cette tendance confirme le rôle essentiel des systèmes solaires à double usage dans le développement agricole moderne et l'agriculture climato-intelligente.

Dynamique du marché de l'agrivoltaïsme

Conducteur

« Demande croissante d’énergies renouvelables et d’utilisation efficace des terres »

- L'intérêt croissant pour l'adoption des énergies renouvelables dans les régions rurales et agricoles stimule la demande de systèmes agrivoltaïques qui combinent production alimentaire et production d'énergie solaire. Ces systèmes contribuent à la réalisation des objectifs climatiques tout en permettant aux agriculteurs de générer des revenus supplémentaires grâce à la vente d'énergie.

- Par exemple, des entreprises comme Next2Sun mettent en œuvre des structures agrivoltaïques verticales qui optimisent l'utilisation des terres en permettant la production d'énergie solaire sans réduire les surfaces agricoles cultivables. Ces installations aident les propriétaires fonciers à accroître leur productivité et à diversifier leurs sources de revenus.

- Les politiques favorisant le développement des énergies renouvelables incitent les agriculteurs à adopter des solutions agricoles intégrant l'énergie solaire, optimisant ainsi l'utilisation des ressources. Cette demande renforce la transition du marché vers une gestion multifonctionnelle des terres.

- Le besoin d'infrastructures énergétiques résilientes dans les régions agricoles stimule les investissements dans les systèmes intégrés agriculture-solaire qui fournissent une production d'électricité fiable. Ce facteur continue de gagner en importance à mesure que les besoins énergétiques augmentent dans les économies rurales.

- La reconnaissance croissante de l'agrivoltaïsme comme stratégie d'optimisation des terres à forte valeur ajoutée renforce cette dynamique. L'alignement des objectifs en matière d'énergies renouvelables sur la productivité agricole contribue à des perspectives de croissance plus favorables pour les systèmes solaires à double usage sur les marchés mondiaux.

Retenue/Défi

« Coûts d’installation initiaux élevés et complexité du système »

- Le marché de l'agrivoltaïsme est confronté à des défis liés aux coûts initiaux élevés associés à la conception et à l'installation de structures solaires surélevées ou spécialement conçues pour les environnements agricoles actifs. Ces systèmes sur mesure nécessitent des matériaux durables et une ingénierie spécialisée afin de garantir leur compatibilité avec les opérations agricoles.

- Par exemple, des entreprises comme BayWa intègrent des systèmes de montage personnalisés et des technologies de suivi avancées pour assurer une distribution équilibrée de la lumière pour les cultures. Ces configurations complexes augmentent les coûts d'installation et nécessitent une planification technique précise.

- La conception de projets agrivoltaïques nécessite une évaluation minutieuse de la compatibilité des cultures, des impacts de l'ombrage et de l'aménagement spatial, ce qui allonge les délais de planification et complexifie le développement du système. Cette complexité constitue un obstacle pour les petits exploitants agricoles.

- La coexistence des activités agricoles et des infrastructures solaires complexifie les exigences de maintenance. Les opérateurs doivent gérer la durabilité des équipements tout en assurant le bon déroulement des opérations agricoles courantes, ce qui accroît les difficultés opérationnelles.

- Le recours à des systèmes spécialisés et à une ingénierie de précision engendre des contraintes de coûts qui affectent l'accessibilité globale. Ces difficultés limitent collectivement la pénétration du marché dans les régions où les communautés agricoles sont sensibles aux contraintes budgétaires.

Étendue du marché de l'agrivoltaïsme

Le marché est segmenté en fonction de la conception du système, de la technologie, du type de culture, de l'emplacement et de l'application.

• Par conception du système

Selon leur conception, le marché de l'agrivoltaïsme se divise en systèmes à panneaux dynamiques et systèmes à panneaux fixes. En 2025, le segment des panneaux fixes dominait le marché avec une part de 68,7 %, grâce à sa simplicité d'installation et à sa structure économique, particulièrement adaptée aux grandes exploitations agricoles. Les agriculteurs privilégient les systèmes à panneaux fixes pour leur fiabilité : ils assurent une répartition stable de l'ombrage, ce qui améliore la rétention d'humidité du sol et la résistance des cultures lors des périodes de fortes chaleurs. Ces systèmes ont une durée de vie plus longue et comportent un nombre réduit de composants mécaniques, ce qui diminue les besoins de maintenance pour les utilisateurs ruraux. Les panneaux fixes s'inscrivent également dans les projets gouvernementaux d'énergies renouvelables qui privilégient le développement du photovoltaïque à faible coût. Leur capacité à s'intégrer facilement aux cultures telles que les légumes, les petits fruits et les légumes-feuilles contribue à leur large adoption sur le marché.

Le segment des panneaux dynamiques devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par l'intérêt croissant pour la technologie de suivi solaire adaptatif qui optimise le rendement énergétique total. Les panneaux dynamiques ajustent leur inclinaison pour maximiser la captation de la lumière solaire tout en optimisant l'apport lumineux aux cultures, améliorant ainsi la productivité des terres à double usage. Ces systèmes séduisent les exploitations agricoles commerciales qui cherchent à augmenter leurs revenus énergétiques sans compromettre leurs récoltes. Le contrôle microclimatique amélioré offert par les panneaux dynamiques est bénéfique aux variétés de cultures sensibles, créant ainsi de nouvelles sources de revenus. L'essor de l'innovation dans les systèmes de suivi automatisés et les plateformes de contrôle basées sur l'Internet des objets (IoT) accélère encore leur adoption. Leur conception axée sur l'efficacité fait des panneaux dynamiques une option privilégiée pour le développement à long terme de l'agrivoltaïsme.

• Par la technologie

Sur la base de la technologie, le marché de l'agrivoltaïsme est segmenté en modules monofaciaux, bifaciaux et translucides. Le segment monofacial a dominé le marché en 2025, plébiscité pour son coût d'installation réduit et sa durabilité éprouvée dans divers environnements agricoles. Les panneaux monofaciaux restent un choix populaire pour les agriculteurs recherchant une production d'énergie constante et un entretien simple. Ils sont performants dans les installations agrivoltaïques au sol traditionnelles, où l'optimisation du rayonnement solaire direct est essentielle. Cette technologie bénéficie d'une large disponibilité sur le marché et de chaînes d'approvisionnement bien établies, facilitant son déploiement dans les régions agricoles rurales. Leur compatibilité avec les cultures nécessitant un ombrage modéré favorise leur adoption dans la production fruitière et maraîchère.

Le segment bifacial devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à sa capacité à produire de l'électricité sur ses deux faces, améliorant ainsi l'efficacité énergétique des installations agrivoltaïques. Les modules bifaciaux exploitent la lumière réfléchie par le sol, les cultures ou les couvertures végétales, augmentant considérablement la production totale. Leur adaptabilité aux installations surélevées et verticales les rend particulièrement intéressants pour les exploitations agricoles privilégiant l'uniformité de l'ombrage et l'optimisation énergétique. Les exploitations commerciales adoptent les panneaux bifaciaux pour maximiser la productivité des terres dans le cadre de systèmes à double usage. Cette technologie s'inscrit dans les recherches émergentes en agrivoltaïsme qui mettent en évidence l'amélioration des performances des cultures sous lumière diffuse. L'augmentation des investissements dans les technologies solaires à haut rendement renforce encore l'expansion du marché des solutions bifaciales.

• Par culture

Le marché de l'agrivoltaïsme est segmenté, selon le type de culture, en fruits, légumes et autres. Le segment des légumes dominait le marché en 2025, grâce à l'excellente adaptation des légumes-feuilles, des herbes aromatiques et des légumes tolérants à l'ombre aux structures agrivoltaïques. De nombreuses espèces de légumes bénéficient d'un ombrage partiel, ce qui réduit le stress thermique et améliore l'efficacité de l'utilisation de l'eau pendant les pics de chaleur estivaux. Les exploitations produisant de la laitue, des épinards, du chou et des cultures similaires obtiennent de meilleurs rendements et une meilleure qualité grâce à des systèmes optimisés de partage de la lumière. La culture maraîchère offre des cycles de récolte rapides, permettant aux agriculteurs d'évaluer rapidement la productivité et la rentabilité de l'agrivoltaïsme. Ce segment bénéficie d'une forte demande dans les chaînes d'approvisionnement alimentaire locales et mondiales. Sa compatibilité avec les structures solaires fixes et dynamiques renforce sa position dominante.

Le secteur fruitier devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à l'adoption croissante de systèmes agrivoltaïques pour les petits fruits, la vigne et les vergers. Les cultures fruitières bénéficient de microclimats contrôlés, créés par des structures solaires surélevées qui les protègent de la grêle, des fortes chaleurs et des rayons UV. Ces avantages réduisent les pertes liées aux aléas climatiques et améliorent la stabilité globale des rendements. Les recherches mettent en évidence une meilleure qualité des fruits sous ombrage partiel, notamment pour les petits fruits et la vigne, ce qui encourage les investissements au niveau des exploitations. La demande mondiale croissante de cultures à haute valeur ajoutée accélère le déploiement de solutions agrivoltaïques chez les producteurs de fruits spécialisés. L'intégration de structures solaires aux modèles agricoles palissés renforce encore l'expansion du marché.

• Par placement

Selon leur mode d'installation, le marché de l'agrivoltaïsme se divise en serres, systèmes au sol et filets d'ombrage. Le segment des systèmes au sol dominait le marché en 2025, grâce à un déploiement à grande échelle sur les terres agricoles. Ces systèmes offrent une grande flexibilité en termes de hauteur d'installation, permettant un dégagement suffisant pour les machines agricoles tout en assurant un ombrage uniforme aux cultures. Leur compatibilité avec la production d'électricité solaire en complément de l'agriculture commerciale améliore les revenus des propriétaires fonciers. Les installations agrivoltaïques au sol sont privilégiées dans les régions disposant de vastes superficies agricoles. Leur stabilité structurelle et leur adaptabilité à différents types de terrains en font un choix très populaire auprès des agriculteurs. Les politiques incitatives en faveur du développement des terres à vocation solaire contribuent également à la position dominante de ce segment.

Le secteur des serres devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante de serres intégrant l'énergie solaire pour l'horticulture et l'agriculture en environnement contrôlé. L'agrivoltaïsme en serre utilise des panneaux photovoltaïques translucides ou semi-transparents qui optimisent la production d'énergie et la diffusion de la lumière. Ces systèmes protègent les cultures des températures extrêmes et des aléas climatiques, améliorant ainsi la productivité tout au long de l'année. Les serres solaires permettent également de réduire les coûts énergétiques liés au chauffage, à la climatisation et à l'irrigation. Les cultures à haute valeur ajoutée cultivées en serre offrent des marges bénéficiaires substantielles, incitant les agriculteurs à adopter ce modèle. L'intérêt croissant pour une agriculture durable en serre accélère l'expansion de ce secteur.

• Sur demande

Selon l'application, le marché de l'agrivoltaïsme se divise en agriculture de prairies, horticulture et grandes cultures, agriculture hors-sol, et autres. Le segment de l'horticulture et des grandes cultures dominait le marché en 2025, grâce à l'adoption à grande échelle de systèmes agrivoltaïques pour les légumes, les fruits, les céréales et les cultures spécialisées. Ces types d'agriculture bénéficient grandement de la régulation du microclimat assurée par les structures photovoltaïques surélevées, ce qui améliore la santé des cultures et réduit les besoins en irrigation. Les agriculteurs tirent parti des installations agrivoltaïques pour accroître la production combinée d'énergie et de récolte, améliorant ainsi l'efficacité globale des terres. Ce segment s'inscrit pleinement dans les politiques de double usage des terres mises en œuvre dans de nombreuses régions. Sa compatibilité avec les systèmes de panneaux fixes et bifaciaux favorise un déploiement à grande échelle. La forte rentabilité de l'intégration des revenus solaires aux cultures principales garantit le maintien de sa position dominante.

Le secteur de l'agriculture verticale devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par l'intérêt croissant pour l'agriculture en environnement contrôlé alimentée à l'énergie solaire. L'agrivoltaïsme soutient l'agriculture verticale en fournissant de l'électricité renouvelable pour la climatisation, les pompes d'irrigation, l'éclairage LED et les systèmes d'automatisation. Les unités d'agriculture urbaine et les fermes verticales dépendent de plus en plus des énergies propres pour réduire leurs coûts d'exploitation et leurs émissions de carbone. L'intégration de la production solaire sur site renforce l'indépendance énergétique et la fiabilité des installations verticales. La demande croissante de produits sans pesticides dans les zones métropolitaines accélère les investissements dans les structures d'agriculture verticale utilisant l'agrivoltaïsme. L'alignement de ce secteur sur les objectifs de développement durable favorise une expansion rapide du marché.

Analyse régionale du marché de l'agrivoltaïsme

- L'Europe a dominé le marché de l'agrivoltaïsme avec la plus grande part de revenus (37,6 %) en 2025, grâce à des engagements forts en matière d'énergies renouvelables, des cadres réglementaires favorables et une adoption généralisée des pratiques agricoles durables.

- Dans toute la région, les agriculteurs et les entreprises agricoles intègrent de plus en plus d'installations solaires à leurs cultures afin d'améliorer la productivité des terres et de réduire leur dépendance énergétique. Les pays européens mettent l'accent sur la résilience climatique et la réduction des émissions de carbone, ce qui accélère le déploiement des systèmes agrivoltaïques dans les vignobles, les vergers, les exploitations maraîchères et les installations horticoles.

- La présence de technologies solaires avancées, associée à une infrastructure agricole bien établie, renforce encore l'adoption régionale. Cette dynamique est amplifiée par des incitations gouvernementales, des collaborations de recherche et des projets pilotes qui démontrent le double avantage de la production agricole et de la production d'énergie propre. L'Europe reste à la pointe du déploiement à grande échelle de l'agrivoltaïsme, tant en plein champ qu'en serre.

Analyse du marché agrivoltaïque en Allemagne

Le marché allemand de l'agrivoltaïsme a représenté une part importante des revenus en 2025, porté par une prise de conscience accrue des systèmes agricoles durables et par une forte volonté nationale de développer les énergies renouvelables. Les agriculteurs adoptent de plus en plus de structures solaires surélevées pour protéger leurs cultures du stress thermique, maintenir l'humidité des sols et stabiliser la qualité des rendements. L'écosystème de recherche avancé du pays, sa forte culture de l'innovation et ses nombreux projets de démonstration menés dans les vignobles, les exploitations maraîchères et les champs continuent d'accélérer l'adoption de l'agrivoltaïsme à l'échelle nationale.

Analyse du marché agrivoltaïque au Royaume-Uni

Le marché britannique de l'agrivoltaïsme devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, porté par un intérêt croissant pour une agriculture résiliente face au changement climatique, le développement des énergies renouvelables et la nécessité d'améliorer la productivité des terres arables limitées. Les agriculteurs et les propriétaires fonciers reconnaissent de plus en plus l'agrivoltaïsme comme une méthode stratégique pour produire de l'énergie propre tout en créant des microclimats tempérés qui optimisent le rendement des cultures. L'évolution des politiques de soutien dans la région et l'attention accrue portée à la gestion durable des terres continuent de stimuler la pénétration du marché.

Aperçu du marché agrivoltaïque en Asie-Pacifique

Le marché de l'agrivoltaïsme en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, sous l'effet de l'urbanisation rapide, de la demande alimentaire croissante, de la modernisation agricole et des initiatives gouvernementales favorisant les modèles agricoles à double usage. Les pays de la région adoptent de plus en plus les systèmes agrivoltaïques pour atténuer le stress thermique, améliorer la stabilité des rendements agricoles et électrifier les zones rurales. De solides capacités de production solaire et des politiques de développement des énergies renouvelables encouragent leur déploiement à grande échelle sur les terres agricoles, dans les zones horticoles et sous serre.

Analyse du marché agrivoltaïque japonais

Le marché japonais de l'agrivoltaïsme connaît une forte croissance grâce à la rareté des terres arables, aux capacités technologiques avancées et à la volonté du pays d'optimiser la productivité des terres par le biais de systèmes intégrés d'agriculture solaire. Les agriculteurs adoptent l'agrivoltaïsme pour concilier production d'énergie et amélioration de la qualité des récoltes dans des environnements d'ombrage contrôlés. La forte orientation du Japon vers une agriculture de pointe, la surveillance par l'Internet des objets (IoT) et les pratiques agricoles adaptées au climat continue de favoriser l'expansion du marché dans différentes régions.

Analyse du marché agrivoltaïque en Chine

En 2025, le marché chinois de l'agrivoltaïsme représentait la plus grande part des revenus en Asie-Pacifique, grâce à un développement rural rapide, à des installations solaires à grande échelle et à une modernisation croissante des pratiques agricoles. Le soutien gouvernemental important aux énergies renouvelables et aux programmes de double usage des terres encourage le déploiement de l'agrivoltaïsme dans les exploitations maraîchères, les vergers, les prairies et les serres. La solide infrastructure de fabrication solaire nationale et les modèles d'installation économiques de la Chine accélèrent encore l'expansion des projets agrivoltaïques dans de nombreuses provinces.

Part de marché de l'agrivoltaïsme

L'industrie agrivoltaïque est principalement dominée par des entreprises bien établies, notamment :

- Sun'Agri (France)

- Enel Green Power (Italie)

- BayWa re (Allemagne)

- Institut Fraunhofer ISE (Allemagne)

- Next2Sun (Allemagne)

- Insolight (Suisse)

- REM TEC (Italie)

- Kyocera Corporation (Japon)

- Acciona Energía (Espagne)

- EDF Renouvelables (France)

- Zimmermann PV-Stahlbau (Allemagne)

- Scatec ASA (Norvège)

- Compagnie d'électricité d'Arava (Israël)

- Ameresco (États-Unis)

- ENGIE SA (France)

- Groupe R.Power (Pologne)

- TNO (Pays-Bas)

- Hevel Solar (Russie)

Dernières évolutions du marché mondial de l'agrivoltaïsme

- En juin 2025, Cero Generation a mis en service son projet agrivoltaïque de 48 MW en Italie, marquant ainsi l'un des déploiements opérationnels les plus importants d'infrastructures agriPV en Europe. Ce projet illustre comment les installations solaires à grande échelle peuvent être efficacement intégrées à la production agricole, garantissant des rendements agricoles stables parallèlement à la production d'énergie renouvelable. Son succès devrait accélérer l'adoption de mesures réglementaires, attirer les investisseurs institutionnels et encourager sa reproduction dans toute l'Europe du Sud, où la rareté des terres et le fort potentiel solaire rendent les systèmes à double usage particulièrement intéressants pour le développement du marché à long terme.

- En avril 2025, l'institut Fraunhofer ISE a présenté des modules photovoltaïques légers, spécialement conçus pour une installation au niveau des cultures. Ces modules répondent aux contraintes structurelles et agronomiques qui limitaient auparavant leur déploiement sur les cultures fragiles ou sensibles à l'ombre. Grâce à leur poids réduit et à leur adaptabilité accrue, ils permettent des installations dans des champs où les panneaux photovoltaïques classiques entraveraient les opérations agricoles ou dégraderaient la qualité des sols. Cette avancée devrait élargir la compatibilité de cette technologie à diverses cultures, améliorer son acceptation par les agriculteurs et stimuler la demande de solutions agriPV flexibles, capables de s'intégrer facilement aux pratiques agricoles existantes.

- En avril 2025, JA Solar a fourni ses modules haute performance DeepBlue à la ferme agrivoltaïque de Suji Sandland, soulignant ainsi l'importance des panneaux haute performance pour optimiser la production d'énergie dans des conditions d'ombrage partiel, de terrain accidenté et d'espacement dicté par les cultures. Ce déploiement illustre l'adoption croissante de technologies de modules avancées qui améliorent à la fois le rendement photovoltaïque et les bénéfices microclimatiques essentiels au maintien de la productivité agricole. Cette intégration devrait favoriser une collaboration plus étroite entre les fabricants de panneaux solaires et les développeurs de projets agrivoltaïques, orientant le marché vers des solutions de modules plus performantes et adaptées aux cultures.

- En janvier 2025, Trinasolar US a lancé des solutions intégrées de stockage d'énergie solaire adaptées aux exploitations agricoles, répondant ainsi à un besoin crucial d'approvisionnement énergétique fiable, stable et économique pour les fermes. Ces solutions combinent production photovoltaïque et stockage pour atténuer les fluctuations du réseau, alimenter les systèmes d'irrigation et fournir une alimentation électrique constante aux équipements agricoles. En proposant une solution unifiée plutôt que des composants séparés, Trina contribue à réduire la complexité des projets et les coûts d'installation, ce qui devrait favoriser l'adoption de ces solutions par les petites et moyennes exploitations et renforcer la viabilité commerciale des systèmes agrivoltaïques en Amérique du Nord.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.