Global Ai Hardware Market

Taille du marché en milliards USD

TCAC :

%

USD

112.07 Billion

USD

614.39 Billion

2025

2033

USD

112.07 Billion

USD

614.39 Billion

2025

2033

| 2026 –2033 | |

| USD 112.07 Billion | |

| USD 614.39 Billion | |

| % | |

|

Global AI Hardware Market Segmentation, By Component (AI Processors, Memory Devices, Storage Devices, Network Devices, etc.), Hardware Type (Processeurs (CPU, GPU, ASIC, FPGA), Servers, Storage Systems, Networking Hardware, and Edge Devices, Technology (Machine Learning, Deep Learning, Natural Language Processing, Computer Vision, etc.), Mode de déploiement (Cloud-Based AI Hardware, and On-Premise AI Hardware), Application (Data Center & Cloud Computing, Edge Computing, Automotive, Healthcare, Consumer Electronics, Robotics, BFSI, etc.), utilisateur final (IT & Telecom, Healthcare, Automotive, Retail, BFSI, Government & Defense, Manufacturing, etc.)0 - Tendances et prévisions de l'industrie jusqu'en 2033

Marché du matériel AIAperçu général

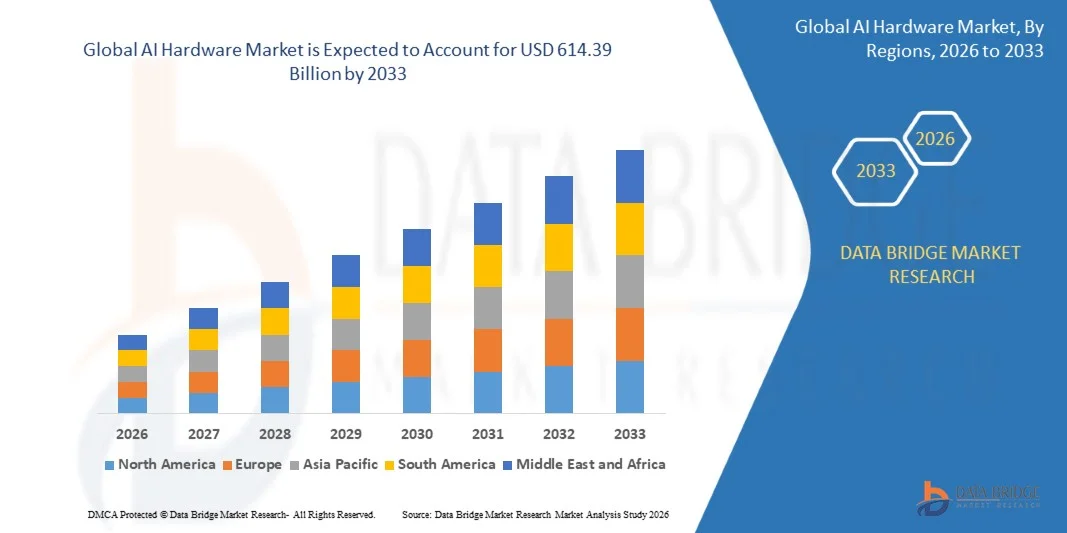

Le marché du matériel AI a été évalué à112,07 milliards de dollars en 2025et devrait atteindre614,39 milliards de dollars en 2033, croissance à unTCAC de 23,70 % entre 2026 et 2033. Le marché connaît une expansion rapide en raison de l'adoption croissante de l'intelligence artificielle dans les centres de données, les systèmes informatiques de pointe, les applications automobiles et les initiatives de transformation numérique d'entreprise. La demande croissante d'infrastructures informatiques performantes, de processeurs d'IA spécialisés et d'architectures matérielles économes en énergie accélère encore la croissance du marché.

Le déploiement croissant des charges de travail liées à l'IA, comme l'apprentissage automatique, l'apprentissage profond, le traitement naturel du langage et la vision informatique, accroît considérablement le besoin de processeurs GPU avancés, d'ASIC, de FPGA et de serveurs optimisés par l'IA. En outre, l'expansion rapide des services d'IA basés sur le cloud, des systèmes autonomes et des appareils intelligents oblige les entreprises et les fournisseurs de technologie à investir massivement dans le matériel de calcul évolutif et à grande vitesse, soutenant l'innovation continue et l'expansion du marché mondial.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché du matériel d'IA avec la plus grande part de chiffre d'affaires de 38,9 % en 2025, soutenue par la présence de grandes sociétés de semi-conducteurs, de fournisseurs de cloud hyperscale, de capacités de R-D avancées et l'adoption rapide de technologies d'IA dans des secteurs tels que l'informatique et les télécommunications, l'automobile et la BFSI.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 25,8 % entre 2026 et 2033. La croissance est stimulée par la transformation numérique rapide, l'expansion de la base de production de semi-conducteurs, l'adoption accrue de l'IA dans l'électronique grand public et l'automatisation industrielle, et de solides initiatives gouvernementales soutenant le développement de l'infrastructure de l'IA.

- En 2025, le segment des processeurs d'IA détenait la plus grande part du marché, soit environ 52,4%, sous l'impulsion d'une forte demande de calcul à haute performance dans la formation et l'inférence des modèles d'IA à travers les centres de données, les applications d'entreprise et les plateformes cloud. Le déploiement accru des GPU, des TPU et des ASIC spécifiques à l'IA renforce encore la domination du segment.

- Le segment des appareils réseau devrait enregistrer la croissance la plus rapide à un TCAC de 24,1 % entre 2026 et 2033, en raison de l'augmentation de la demande d'interconnexions à grande vitesse, de communications à faible latence et d'infrastructures de centres de données évolutives qui soutiennent les charges de travail distribuées en matière d'IA et les applications de traitement en temps réel. L'expansion des grappes de centres de données AI nécessite des solutions de réseau avancées telles que des commutateurs à large bande et des interconnexions optiques. L'adoption croissante de modèles de formation distribués en matière d'IA accroît encore la demande de transmission de données ultrarapides. En outre, la croissance des écosystèmes informatiques de pointe accélère le déploiement de matériel de réseau intelligent.

- En 2025, le segment Processors détenait la plus grande part des revenus du marché, soit environ 48,7 %, grâce à l'utilisation intensive des GPU et des ASIC dans la formation des modèles d'IA, les charges de travail liées à l'apprentissage approfondi et les applications d'IA génériques dans les centres de données hyperéchelle et les environnements informatiques d'entreprise. La forte demande d'accélérateurs d'IA est motivée par une croissance exponentielle des besoins en calcul pour les modèles de fondation d'entraînement. Les entreprises passent de plus en plus des systèmes traditionnels basés sur les processeurs aux architectures dominantes des processeurs. Les améliorations continues de l'architecture des puces permettent d'accélérer le traitement et de réduire la consommation d'énergie.

- Le segment des appareils Edge devrait enregistrer la croissance la plus rapide à un TCAC de 26,3% entre 2026 et 2033, entraîné par l'adoption rapide de l'IA bord dans les véhicules autonomes, les appareils intelligents, l'automatisation industrielle et les écosystèmes IoT nécessitant un traitement sur les appareils en temps réel et une réduction de la latence. Le déploiement croissant de capteurs intelligents et d'appareils connectés augmente la demande de puissance informatique localisée. Edge AI réduit la dépendance à l'égard de l'infrastructure cloud et améliore l'efficacité décisionnelle en temps réel. En outre, l'utilisation croissante de l'IA dans la robotique industrielle et la fabrication intelligente accélère l'expansion du segment.

- En 2025, le segment Deep Learning détenait la plus grande part des revenus du marché, soit environ 44,9 %, en raison de l'utilisation croissante des grands modèles linguistiques, des systèmes d'IA génériques et de la formation avancée en réseau neuronal sur les plateformes d'entreprise et de cloud. La complexité croissante des modèles d'IA stimule considérablement la demande de matériel optimisé pour l'apprentissage profond, comme les processeurs GPU et les unités de traitement de tenseur. Les entreprises investissent massivement dans l'infrastructure de l'IA pour soutenir la formation à l'échelle des modèles. L'adoption croissante des systèmes d'analyse et d'automatisation prédictive renforce encore la croissance du segment.

- Le segment du traitement des langues naturelles devrait enregistrer la croissance la plus rapide à un TCAC de 25,7 % de 2026 à 2033, en raison de l'adoption croissante d'IA conversationnelle, de chatbots, d'assistants virtuels et d'outils d'automatisation d'entreprise dans des secteurs comme le BFSI, les soins de santé et le commerce de détail. L'expansion rapide des plateformes d'engagement client alimentées par l'IA entraîne des exigences matérielles pour le traitement de la langue en temps réel. Les entreprises déploient des modèles NLP pour l'analyse des sentiments, la traduction et l'automatisation des flux de travail. En outre, l'intégration des NLP dans les logiciels d'entreprise accélère la demande d'infrastructures informatiques d'IA optimisées.

- Le segment du matériel d'IA basé sur le cloud détenait la plus grande part du marché des revenus d'environ 61,5 % en 2025, grâce à l'adoption généralisée de plates-formes cloud hyperscales, d'infrastructures informatiques évolutives et d'offres d'IA en tant que service dans toutes les entreprises. Les plates-formes Cloud permettent une augmentation flexible de la charge de travail de l'IA sans investissements initiaux importants. Les principaux fournisseurs élargissent les réseaux mondiaux de centres de données afin de soutenir la demande informatique en AI. L'utilisation croissante des architectures de nuages hybrides contribue également à la croissance du segment.

- Le segment du matériel sur site devrait enregistrer la croissance la plus rapide à un TCAC de 21,9 % entre 2026 et 2033, en raison de la demande croissante de sécurité des données, de conformité réglementaire et de traitement de l'IA à faible latence dans des industries sensibles comme la défense, les soins de santé et le BFSI. Les organisations qui traitent des données confidentielles préfèrent un déploiement sur place pour améliorer le contrôle et la confidentialité. Les préoccupations croissantes en matière de cybersécurité encouragent davantage les investissements locaux dans les infrastructures d'IA. De plus, les applications sensibles à la latence dans les industries critiques stimulent l'adoption.

- En 2025, le segment Data Center & Cloud Computing détenait la plus grande part de revenus du marché, soit environ 46,8 %, grâce à l'expansion rapide des grappes de formation à l'IA, des infrastructures hyperéchelles et des initiatives de transformation numérique des entreprises. La demande croissante pour la formation de modèles générateurs d'IA augmente considérablement les investissements matériels dans les centres de données. Les fournisseurs de services en nuage mettent constamment à niveau l'infrastructure pour supporter la charge de travail de l'IA. L'expansion des écosystèmes numériques d'entreprise accélère encore la domination du segment.

- Le segment de l'automobile devrait enregistrer la croissance la plus rapide à un TCAC de 27,2 % entre 2026 et 2033, en raison de l'adoption croissante de systèmes de conduite autonomes, de systèmes d'assistance avancés pour les conducteurs et de plates-formes informatiques embarquées à l'IA. La pénétration croissante des véhicules électriques accroît encore la demande de puces d'IA dans les systèmes de mobilité. Les constructeurs automobiles investissent dans le traitement de l'IA en temps réel pour la sécurité et la navigation. En outre, les progrès dans les essais autonomes des véhicules accélèrent l'adoption du matériel.

- En 2025, le segment IT & Telecom détenait la plus grande part des revenus du marché, soit environ 39,6 %, sous l'effet de la forte demande d'infrastructure de calcul en nuage, de l'expansion des centres de données et de l'optimisation du réseau grâce à l'IA. Les opérateurs de télécommunications déploient de plus en plus d'IA pour la gestion du trafic réseau et la maintenance prédictive. L'augmentation de la consommation de données stimule l'investissement dans des systèmes informatiques performants. En outre, l'automatisation axée sur l'intelligence artificielle améliore l'efficacité opérationnelle des services informatiques.

- Le segment de l'automobile devrait enregistrer la croissance la plus rapide à un TCAC de 26,8% entre 2026 et 2033, grâce à l'intégration croissante des puces AI dans les véhicules autonomes, les plates-formes EV et les systèmes de mobilité intelligente permettant de prendre des décisions en temps réel et d'améliorer l'intelligence des véhicules. L'accent mis de plus en plus sur l'automatisation des véhicules et les systèmes de sécurité accélère l'adoption du matériel d'IA. Les OEM intègrent des modules informatiques avancés pour les systèmes ADAS et d'infodivertissement. L'expansion des écosystèmes de véhicules connectés renforce encore la croissance du segment.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 112,07 Million

- Valeur marchande prévue (2033) : 614,39 milliards de dollars

- CAGR prévisionnel (2026-2033): 23,70%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSegmentation du marché du matériel d'IA

|

Attributs |

Clé matérielle AIPerspectives du marché |

|

Segments couverts |

•Par composante: Processeurs AI, Dispositifs Mémoire, Dispositifs de Stockage, Dispositifs Réseau, etc. •Par matérielType: Processeurs (CPU, GPU, ASIC, FPGA), serveurs, systèmes de stockage, matériel de mise en réseau, et périphériques de bord •Par technologie: Machine Learning, Deep Learning, Natural Language Processing, Computer Vision, et autres •Par mode de déploiement: Matériel AI basé sur le cloud, et Matériel AI sur site •Par demande: Data Center & Cloud Computing, Edge Computing, Automotive, Healthcare, Consumer Electronics, Robotics, BFSI, etc. •Par utilisateur final: IT & Telecom, Santé, Automobile, Détail, BFSI, Gouvernement & Défense, Fabrication, etc. |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•NVIDIA(États-Unis) |

|

Possibilités de marché |

• Expansion de l'infrastructure d'IA Edge • Demande croissante d'accélérateurs d'IA |

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Marché du matériel AITendances

Tendance : Croissance dans les architectures informatiques accélérées et économes en énergie

La demande croissante d'infrastructures informatiques performantes, écoénergétiques et évolutives dans les centres de données, l'informatique de pointe, les systèmes automobiles et les charges de travail des entreprises en matière d'IA. Les architectures traditionnelles basées sur les processeurs sont de plus en plus incapables de répondre aux demandes de traitement d'IA à grande échelle, encourageant les industries à adopter des accélérateurs d'IA spécialisés tels que les GPU, les TPU, les ASIC et les FPGA avec des capacités de traitement parallèles optimisées.

Dans les centres de données modernes, les entreprises intègrent des grappes GPU optimisées par l'IA, par exemple les séries NVIDIA H100 et AMD Instinct MI300, afin de soutenir la formation et la charge de travail des grands modèles linguistiques, d'améliorer considérablement la vitesse de traitement et de réduire le temps de formation des modèles complexes d'IA de plus de 30 à 50% par rapport au matériel de génération précédente. Dans les systèmes automobiles, les puces AI sont utilisées dans les systèmes avancés d'assistance au conducteur et les plates-formes de conduite autonomes pour permettre la prise de décision en temps réel, la détection d'objets et la fusion de capteurs avec une précision de calcul élevée.

L'expansion rapide des applications génératrices d'IA, de cloud computing et d'IA de bord augmente également la demande de matériel d'IA compact et à faible latence capable de traiter les données plus près de la source. En outre, les fournisseurs de cloud hyperscale tels que AWS, Google Cloud et Microsoft Azure déploient de plus en plus de silicium AI personnalisé, tels que AWS Trainium et Google TPU v5, pour optimiser l'efficacité de la charge de travail et réduire les coûts opérationnels. L'adoption croissante de l'industrie en 2025 indique que le matériel optimisé par l'IA peut réduire la latence d'inférence d'environ 40 à 60 % dans les environnements informatiques distribués à grande échelle sous la charge de travail de production.

Dynamique du marché des matériels d'IA

Pilote clé du marché: l'adoption croissante de centres de données pilotés par l'IA et de systèmes informatiques haute performance

Les industries du monde entier connaissent l'adoption rapide de l'intelligence artificielle à travers l'informatique en nuage, l'analyse d'entreprise et les systèmes d'automatisation, ce qui entraîne une forte demande pour une infrastructure matérielle d'IA haute performance. L'augmentation de la production de données à partir de plateformes numériques, d'appareils IoT et de systèmes d'entreprise crée une pression importante sur les architectures informatiques traditionnelles, accélérant le passage vers des solutions matérielles optimisées par l'IA.

Les entreprises technologiques et les fournisseurs de cloud hyperscale investissent de plus en plus dans des centres de données équipés de GPU, d'accélérateurs basés sur l'ASIC et de systèmes de mémoire haute bande passante pour soutenir les charges de travail d'apprentissage machine à grande échelle. Par exemple dans la formation de modèles générateurs d'IA et de systèmes d'inférence en temps réel, pour améliorer l'efficacité des calculs et réduire les goulets d'étranglement dans le traitement.

Les investissements dans les centres de données mondiaux ont dépassé 450 milliards de dollars en 2024, une part importante étant consacrée à l'expansion de l'infrastructure de l'IA, ce qui reflète la forte demande de systèmes informatiques accélérés et de plates-formes matérielles de nouvelle génération en Amérique du Nord et en Asie-Pacifique.

Principales contraintes / défis : haute consommation d'énergie et augmentation de la pression du coût du matériel

Les systèmes matériels d'IA, en particulier les architectures GPU et ASIC, nécessitent une consommation d'énergie importante pour supporter une charge de travail de calcul intense, ce qui crée des défis liés à l'efficacité opérationnelle et à la durabilité. La complexité croissante des modèles d'IA, en particulier les grands modèles linguistiques, augmente considérablement les besoins en densité de puissance dans les centres de données, ce qui entraîne des coûts de refroidissement et d'infrastructure plus élevés.

En outre, le coût élevé de la fabrication avancée de semi-conducteurs, la disponibilité limitée de puces de pointe et les contraintes de la chaîne d'approvisionnement augmentent le coût global du déploiement du matériel d'IA. Les petites entreprises sont confrontées à des difficultés pour adopter une infrastructure d'IA à grande échelle en raison des besoins d'investissement à forte intensité de capital et des cycles rapides d'obsolescence matérielle.

Selon les estimations de l'industrie, les centres de données optimisés pour l'IA peuvent consommer jusqu'à 2 à 3 fois plus d'énergie par rack par rapport aux configurations informatiques en nuage classiques, avec des grappes de formation à grande échelle nécessitant plusieurs mégawatts d'énergie continue, ce qui crée des pressions importantes sur les coûts et la durabilité pour les opérateurs mondiaux.

Opportunité de marché clé: Expansion de l'IA Edge et développement personnalisé de puces d'IA

Le déploiement croissant d'appareils informatiques de pointe, de systèmes autonomes et d'applications d'analyse en temps réel crée de fortes possibilités de solutions matérielles d'IA compactes et efficaces. La demande de traitement à faible latence dans les appareils intelligents, l'automatisation industrielle, les systèmes de soins de santé et les véhicules connectés stimule l'innovation dans les accélérateurs d'IA de bord et le matériel informatique embarqué.

Les entreprises technologiques développent de plus en plus des puces AI personnalisées, par exemple Apple Neural Engine, Tesla Dojo et Qualcomm AI Engine, afin d'améliorer les capacités de traitement sur les appareils tout en réduisant la dépendance à l'égard de l'infrastructure cloud. Ces solutions permettent d'accélérer les temps de réponse, d'améliorer la confidentialité des données et de réduire l'utilisation de la bande passante réseau dans les environnements informatiques distribués.

En outre, les progrès dans la fabrication de semi-conducteurs, y compris les nœuds de procédé de 3nm et de 2nm, améliorent l'efficacité et permettent une plus grande densité de transistors pour les charges d'IA. Les déploiements pilotes en 2025 dans le cadre de projets d'automatisation industrielle et de villes intelligentes en Asie-Pacifique ont montré des réductions de latence d'environ 35 à 55 % dans les applications d'inférence AI de bord par rapport aux systèmes centralisés de traitement du cloud

Portée du marché du matériel AI

Le marché est segmenté en fonction des composants, du type de matériel, de la technologie, du mode de déploiement, de l'application et de l'utilisateur final.

- Par composante

Sur la base de la composante, le marché du matériel d'IA est segmenté en processeurs d'IA, dispositifs de mémoire, dispositifs de stockage, dispositifs réseau, etc. En 2025, le segment des processeurs d'IA détenait la plus grande part du marché, soit environ 52,4%, sous l'impulsion d'une forte demande de calcul à haute performance dans la formation et l'inférence des modèles d'IA à travers les centres de données, les applications d'entreprise et les plateformes cloud. Le déploiement accru des GPU, des TPU et des ASIC spécifiques à l'IA renforce encore la domination du segment.

Le segment des appareils réseau devrait enregistrer la croissance la plus rapide à un TCAC de 24,1 % entre 2026 et 2033, en raison de l'augmentation de la demande d'interconnexions à grande vitesse, de communications à faible latence et d'infrastructures de centres de données évolutives qui soutiennent les charges de travail distribuées en matière d'IA et les applications de traitement en temps réel. L'expansion des grappes de centres de données AI nécessite des solutions de réseau avancées telles que des commutateurs à large bande et des interconnexions optiques. L'adoption croissante de modèles de formation distribués en matière d'IA accroît encore la demande de transmission de données ultrarapides. En outre, la croissance des écosystèmes informatiques de pointe accélère le déploiement de matériel de réseau intelligent.

- Par type de matériel

Sur la base du type de matériel, le marché du matériel d'IA est segmenté en Processeurs (CPU, GPU, ASIC, FPGA), serveurs, systèmes de stockage, matériel de réseautage et périphériques Edge. En 2025, le segment Processors détenait la plus grande part des revenus du marché, soit environ 48,7 %, grâce à l'utilisation intensive des GPU et des ASIC dans la formation des modèles d'IA, les charges de travail liées à l'apprentissage approfondi et les applications d'IA génériques dans les centres de données hyperéchelle et les environnements informatiques d'entreprise. La forte demande d'accélérateurs d'IA est motivée par une croissance exponentielle des besoins en calcul pour les modèles de fondation d'entraînement. Les entreprises passent de plus en plus des systèmes traditionnels basés sur les processeurs aux architectures dominantes des processeurs. Les améliorations continues de l'architecture des puces permettent d'accélérer le traitement et de réduire la consommation d'énergie.

Le segment des appareils Edge devrait enregistrer la croissance la plus rapide à un TCAC de 26,3% entre 2026 et 2033, entraîné par l'adoption rapide de l'IA bord dans les véhicules autonomes, les appareils intelligents, l'automatisation industrielle et les écosystèmes IoT nécessitant un traitement sur les appareils en temps réel et une réduction de la latence. Le déploiement croissant de capteurs intelligents et d'appareils connectés augmente la demande de puissance informatique localisée. Edge AI réduit la dépendance à l'égard de l'infrastructure cloud et améliore l'efficacité décisionnelle en temps réel. En outre, l'utilisation croissante de l'IA dans la robotique industrielle et la fabrication intelligente accélère l'expansion du segment.

- Par technologie

Sur la base de la technologie, le marché du matériel d'IA est segmenté en Machine Learning, Deep Learning, Natural Language Processing, Computer Vision, etc. En 2025, le segment Deep Learning détenait la plus grande part des revenus du marché, soit environ 44,9 %, en raison de l'utilisation croissante des grands modèles linguistiques, des systèmes d'IA génériques et de la formation avancée en réseau neuronal sur les plateformes d'entreprise et de cloud. La complexité croissante des modèles d'IA stimule considérablement la demande de matériel optimisé pour l'apprentissage profond, comme les processeurs GPU et les unités de traitement de tenseur. Les entreprises investissent massivement dans l'infrastructure de l'IA pour soutenir la formation à l'échelle des modèles. L'adoption croissante des systèmes d'analyse et d'automatisation prédictive renforce encore la croissance du segment.

Le segment du traitement des langues naturelles devrait enregistrer la croissance la plus rapide à un TCAC de 25,7 % de 2026 à 2033, en raison de l'adoption croissante d'IA conversationnelle, de chatbots, d'assistants virtuels et d'outils d'automatisation d'entreprise dans des secteurs comme le BFSI, les soins de santé et le commerce de détail. L'expansion rapide des plateformes d'engagement client alimentées par l'IA entraîne des exigences matérielles pour le traitement de la langue en temps réel. Les entreprises déploient des modèles NLP pour l'analyse des sentiments, la traduction et l'automatisation des flux de travail. En outre, l'intégration des NLP dans les logiciels d'entreprise accélère la demande d'infrastructures informatiques d'IA optimisées.

- Par mode de déploiement

Sur la base du mode de déploiement, le marché du matériel d'IA est segmenté dans le Cloud-Based AI Hardware et On-Premise AI Hardware. Le segment du matériel d'IA basé sur le cloud détenait la plus grande part du marché des revenus d'environ 61,5 % en 2025, grâce à l'adoption généralisée de plates-formes cloud hyperscales, d'infrastructures informatiques évolutives et d'offres d'IA en tant que service dans toutes les entreprises. Les plates-formes Cloud permettent une augmentation flexible de la charge de travail de l'IA sans investissements initiaux importants. Les principaux fournisseurs élargissent les réseaux mondiaux de centres de données afin de soutenir la demande informatique en AI. L'utilisation croissante des architectures de nuages hybrides contribue également à la croissance du segment.

Le segment du matériel sur site devrait enregistrer la croissance la plus rapide à un TCAC de 21,9 % entre 2026 et 2033, en raison de la demande croissante de sécurité des données, de conformité réglementaire et de traitement de l'IA à faible latence dans des industries sensibles comme la défense, les soins de santé et le BFSI. Les organisations qui traitent des données confidentielles préfèrent un déploiement sur place pour améliorer le contrôle et la confidentialité. Les préoccupations croissantes en matière de cybersécurité encouragent davantage les investissements locaux dans les infrastructures d'IA. De plus, les applications sensibles à la latence dans les industries critiques stimulent l'adoption.

- Par demande

Sur la base de l'application, le marché du matériel d'IA est segmenté en Data Center & Cloud Computing, Edge Computing, Automotive, Healthcare, Consumer Electronics, Robotics, BFSI, etc. En 2025, le segment Data Center & Cloud Computing détenait la plus grande part de revenus du marché, soit environ 46,8 %, grâce à l'expansion rapide des grappes de formation à l'IA, des infrastructures hyperéchelles et des initiatives de transformation numérique des entreprises. La demande croissante pour la formation de modèles générateurs d'IA augmente considérablement les investissements matériels dans les centres de données. Les fournisseurs de services en nuage mettent constamment à niveau l'infrastructure pour supporter la charge de travail de l'IA. L'expansion des écosystèmes numériques d'entreprise accélère encore la domination du segment.

Le segment de l'automobile devrait enregistrer la croissance la plus rapide à un TCAC de 27,2 % entre 2026 et 2033, en raison de l'adoption croissante de systèmes de conduite autonomes, de systèmes d'assistance avancés pour les conducteurs et de plates-formes informatiques embarquées à l'IA. La pénétration croissante des véhicules électriques accroît encore la demande de puces d'IA dans les systèmes de mobilité. Les constructeurs automobiles investissent dans le traitement de l'IA en temps réel pour la sécurité et la navigation. En outre, les progrès dans les essais autonomes des véhicules accélèrent l'adoption du matériel.

- Par utilisateur final

Sur la base de l'utilisateur final, le marché du matériel d'IA est segmenté en IT & Telecom, Healthcare, Automotive, Retail, BFSI, Government & Defense, Manufacturing, etc. En 2025, le segment IT & Telecom détenait la plus grande part des revenus du marché, soit environ 39,6 %, sous l'effet de la forte demande d'infrastructure de calcul en nuage, de l'expansion des centres de données et de l'optimisation du réseau grâce à l'IA. Les opérateurs de télécommunications déploient de plus en plus d'IA pour la gestion du trafic réseau et la maintenance prédictive. L'augmentation de la consommation de données stimule l'investissement dans des systèmes informatiques performants. En outre, l'automatisation axée sur l'intelligence artificielle améliore l'efficacité opérationnelle des services informatiques.

Le segment de l'automobile devrait enregistrer la croissance la plus rapide à un TCAC de 26,8% entre 2026 et 2033, grâce à l'intégration croissante des puces AI dans les véhicules autonomes, les plates-formes EV et les systèmes de mobilité intelligente permettant de prendre des décisions en temps réel et d'améliorer l'intelligence des véhicules. L'accent mis de plus en plus sur l'automatisation des véhicules et les systèmes de sécurité accélère l'adoption du matériel d'IA. Les OEM intègrent des modules informatiques avancés pour les systèmes ADAS et d'infodivertissement. L'expansion des écosystèmes de véhicules connectés renforce encore la croissance du segment.

Marché du matériel AIAnalyse régionale

Amérique du Nord Aperçu du marché du matériel AI

L'Amérique du Nord a dominé le marché du matériel d'IA avec la plus grande part de revenus de 38,9 % en 2025, appuyée par la forte présence de fournisseurs de cloud hyperéchelle, l'écosystème de semi-conducteurs évolué et l'adoption rapide de l'intelligence artificielle dans les secteurs des entreprises et du gouvernement. La région bénéficie d'investissements élevés dans l'infrastructure des centres de données, le développement de puces d'IA et l'expansion du cloud computing, ce qui stimule la forte demande de GPU, ASIC et de serveurs optimisés d'IA. L'intégration croissante de l'IA dans des secteurs tels que l'automobile, les soins de santé, la BFSI et l'informatique et les télécommunications renforce encore la domination régionale.

Aperçu du marché américain du matériel d'IA

Le marché américain du matériel d'IA a enregistré la plus grande part des revenus en Amérique du Nord en 2025, en raison de l'expansion rapide des centres de données sur l'IA, d'importants investissements en R-D dans les technologies de semi-conducteurs et de l'adoption généralisée d'applications génériques d'IA. Les grandes entreprises technologiques telles que NVIDIA, AMD, Intel et les grands fournisseurs de cloud augmentent considérablement le déploiement d'accélérateurs d'IA avancés. La demande croissante de grands modèles linguistiques, de systèmes autonomes et de solutions d'entreprise alimentées par l'IA accélère encore la consommation de matériel.

Europe Aperçu du marché du matériel AI

Le marché européen du matériel d'IA devrait connaître une croissance régulière de 2026 à 2033, principalement en raison de l'adoption croissante de l'IA dans les systèmes d'automatisation industrielle, de fabrication automobile et de soins de santé. Une forte concentration de la réglementation sur la protection des données et l'infrastructure cloud souveraine encourage les investissements dans des systèmes informatiques d'IA localisés. Les pays de la région déploient de plus en plus de matériel optimisé pour l'IA dans des usines intelligentes, des instituts de recherche et des initiatives de transformation numérique du secteur public.

U.K. Aperçu du marché du matériel d'IA

Le marché du matériel d'IA au Royaume-Uni devrait connaître une forte croissance de 2026 à 2033, en raison de l'adoption croissante de l'IA dans les services financiers, la cybersécurité et l'analyse des entreprises. La position de Londres en tant que hub mondial de fintech contribue de manière significative à la demande d'infrastructures informatiques performantes. L'augmentation des investissements dans les démarrages d'IA et les programmes d'innovation d'IA soutenus par le gouvernement renforcent encore le déploiement de processeurs avancés et de systèmes d'IA basés sur le cloud.

Allemagne Aperçu du marché du matériel AI

Le marché allemand du matériel d'IA devrait connaître une forte croissance de 2026 à 2033, soutenue par l'adoption rapide des technologies Industrie 4.0, des systèmes de fabrication intelligents et de l'automatisation industrielle. Allemagne Les secteurs forts de l'automobile et de l'ingénierie intègrent de plus en plus les puces AI dans les systèmes de conduite autonomes et les applications robotiques. L'accent mis de plus en plus sur l'informatique économe en énergie et le traitement sécurisé des données stimule la demande de solutions matérielles sur site.

Aperçu du marché du matériel d'IA en Asie-Pacifique

Le marché du matériel d'IA Asie-Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, soutenu par une transformation numérique rapide, l'expansion des capacités de fabrication de semi-conducteurs et l'adoption croissante de l'IA dans les secteurs de l'électronique grand public et de l'industrie. Des pays comme la Chine, le Japon, la Corée du Sud et l'Inde investissent massivement dans l'infrastructure de l'IA, les plateformes cloud et les systèmes informatiques de pointe. La région devient également un pôle majeur pour la production et l'assemblage de puces AI, ce qui améliore considérablement l'accessibilité et l'accessibilité du matériel.

Aperçu du marché japonais du matériel AI

Le marché japonais du matériel d'IA devrait connaître une forte croissance de 2026 à 2033 en raison de la forte adoption de la robotique, des technologies d'automatisation et des systèmes de fabrication avancés. Le pays se concentre sur l'ingénierie de précision et le développement d'usines intelligentes conduit le déploiement de processeurs d'IA dans les applications industrielles. L'augmentation de la demande de systèmes de soins de santé et de solutions de mobilité autonomes favorise l'expansion du marché.

China AI Le point de vue du marché du matériel

En 2025, le marché chinois du matériel d'IA a représenté la part de marché la plus importante en Asie-Pacifique, attribuable à des investissements massifs dans l'infrastructure d'IA, à un solide écosystème national de semi-conducteurs et à l'expansion rapide des projets de villes intelligentes. La Chine est l'un des plus grands marchés d'applications alimentées par l'IA à travers la surveillance, l'informatique en nuage et l'automatisation industrielle. Le soutien du gouvernement au développement de l'IA et la forte présence de fabricants locaux de puces sont des facteurs clés de la croissance du marché dans plusieurs secteurs.

Part du marché du matériel AI

L'industrie du matériel AI est principalement dirigée par des entreprises bien établies, notamment :

• NVIDIA (États-Unis)

• Microsoft (États-Unis)

• Qualcomm Technologies (États-Unis)

• Amazon Web Services (États-Unis)

• Intel (États-Unis)

• Micro-appareils avancés (États-Unis)

• Machines commerciales internationales (États-Unis)

• Apple Inc. (États-Unis)

• Google LLC (États-Unis)

• Hewlett Packard Enterprise (États-Unis)

• Armes (Royaume-Uni)

• Samsung Electronics (Corée du Sud)

• Taiwan Semiconductor Manufacturing Company (Taiwan)

• Broadcom Inc. (États-Unis)

• Meta Platforms (États-Unis)

Derniers développements sur le marché du matériel AI

- En juillet 2025, HNSE Asia a annoncé l'expansion de sa bataille de matériel AI 2025 au Japon, représentant un développement d'événement stratégique visant à renforcer la collaboration internationale dans les technologies informatiques avancées. L'initiative, menée en partenariat avec les principales chaînes de vente au détail, mettra en valeur les innovations matérielles de la prochaine génération dans le domaine de l'intelligence artificielle à travers l'électronique grand public et les solutions d'entreprise. Cette expansion devrait améliorer la visibilité des entreprises technologiques émergentes et des startups dans l'écosystème électronique haut de gamme d'Asie. Le programme appuiera l'échange transfrontalier d'innovation et accélérera la commercialisation de solutions matérielles compatibles avec l'IA. Il est également susceptible de renforcer la position du Japon en tant que centre clé pour l'adoption de matériel d'IA et l'innovation dans la région.

- En juin 2025, Apple Inc. a introduit ses puces A18 et A18 Pro aux côtés de la série iPhone 16, ce qui marque une avancée majeure dans le matériel de consommation compatible avec l'IA. Le développement dispose d'un moteur neuronal amélioré offrant jusqu'à 35 TOPS, améliorant considérablement les performances d'apprentissage sur les appareils. Cela permet des fonctions d'IA en temps réel telles que la synthèse de texte, le traitement d'images et les améliorations Siri tout en maintenant une grande confidentialité grâce au traitement local. L'innovation réduit la dépendance au cloud computing et améliore l'efficacité des appareils. On s'attend à ce qu'elle soit à l'origine d'une forte demande pour les smartphones intégrés à l'IA et qu'elle définisse de nouveaux repères pour la performance matérielle de l'IA mobile.

- En juin 2025, Nvidia Corporation a dévoilé son architecture GPU de Blackwell, qui représente une innovation majeure dans le matériel informatique de haute performance. Les nouveaux GPU, censés alimenter la série RTX 50, démontrent jusqu'à 50 fois plus d'efficacité que les CPU traditionnels dans les charges de travail d'IA. L'amélioration des performances de FLOPS, de la bande passante de la mémoire et de l'optimisation de l'énergie améliore considérablement les capacités de calcul de l'IA à grande échelle. Ce développement renforce le leadership de Nvidia dans la technologie de l'accélérateur d'IA. Il est prévu d'accélérer l'adoption de l'infrastructure d'IA basée sur GPU dans les centres de données et les environnements informatiques d'entreprise à l'échelle mondiale.

- En mars 2025, SoftBank Group a achevé l'acquisition d'Ampère Computing, marquant une expansion stratégique dans le secteur du matériel d'IA. L'acquisition vise à renforcer la synergie entre les écosystèmes de processeurs basés sur Arm et les technologies des centres de données AI. L'expertise d'Ampere dans le cloud-native et les processeurs écoénergétiques devrait améliorer le portefeuille informatique de SoftBank. Ce mouvement soutient le développement de solutions d'infrastructure IA évolutives et performantes. Il est prévu d'intensifier la concurrence sur le marché mondial des processeurs d'IA tout en accélérant l'innovation dans les architectures matérielles des centres de données écoénergétiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.