Global Ai In Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

5.64 Billion

USD

9.68 Billion

2025

2033

USD

5.64 Billion

USD

9.68 Billion

2025

2033

| 2026 –2033 | |

| USD 5.64 Billion | |

| USD 9.68 Billion | |

| % | |

|

Global AI in Diagnostics Market Segmentation, By Component (Logiciels, Matériels et Services), Diagnostic Type (imagerie diagnostique et diagnostic in vitro), Technologie (Machine Learning, Deep Learning, Computer Vision, Natural Language Processing (NLP), Prédictive Analytics and Neural Networks), Application (Radiologie, Pathologie, Cardiologie, Oncologie, Neurologie, Chest & Lung Diseases, Ophtalmologie, Dermatologie et Génomique), Utilisateur final (Hospitals, Laboratoires de diagnostic, Centres d'imagerie, Instituts de recherche et d'universitaires et Sociétés pharmaceutiques et biotechniques) – Tendances et prévisions de l'industrie jusqu'en 2033

AI dans les diagnosticsTaille du marché

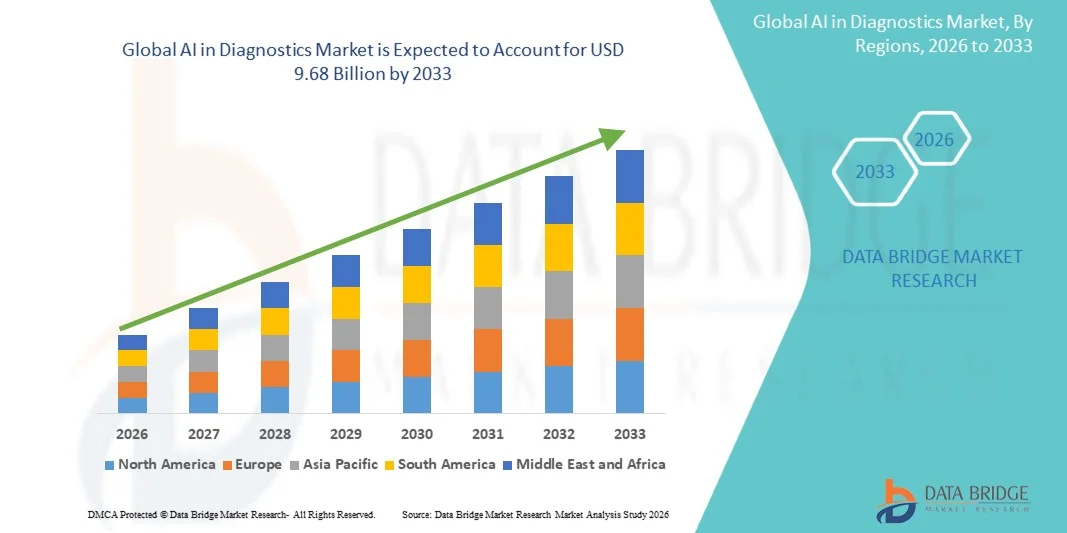

- La taille du marché mondial de l'IA dans Diagnostics a été évaluée à5,64 milliards de dollars en 2025et devrait atteindre9,68 milliards de dollars en 2033, à uneTCAC de 6,97%pendant la période de prévision

- La croissance du marché est principalement attribuable à la demande croissante de détection précoce et précise des maladies, à l'augmentation de la charge de travail diagnostique dans les systèmes de soins de santé et à l'intégration croissante de l'intelligence artificielle dans l'imagerie médicale et les processus de laboratoire.

- De plus, les progrès réalisés dans les algorithmes d'apprentissage automatique, l'expansion de l'infrastructure numérique de santé et l'adoption croissante d'outils d'aide à la prise de décisions compatibles avec l'IA dans les hôpitaux et les laboratoires de diagnostic accélèrent considérablement l'expansion du marché.

AI dans les diagnosticsAnalyse du marché

- L'IA dans le domaine du diagnostic fait référence à l'utilisation d'algorithmes avancés et de systèmes intelligents pour aider les professionnels de la santé à interpréter les données médicales, à identifier les tendances des maladies et à améliorer la précision et la rapidité du diagnostic dans l'imagerie et la médecine de laboratoire.

- La complexité croissante des données médicales, la pénurie de radiologistes et de pathologistes qualifiés et l'augmentation du fardeau des maladies à l'échelle mondiale sont des facteurs clés de l'adoption de solutions diagnostiques basées sur l'IA.

- Les technologies d'IA améliorent l'efficacité diagnostique en réduisant les erreurs humaines, en permettant la détection précoce de maladies telles que le cancer et les troubles cardiovasculaires, et en appuyant la planification de traitements personnalisés.

- L'Amérique du Nord a dominé le marché en 2025 avec une part de marché de 42,8 %, tirée par la forte numérisation des soins de santé, l'adoption rapide des technologies de l'IA et la présence de grandes entreprises de technologie et d'appareils médicaux.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide au cours de la période de prévision, enregistrant un TCAC de 23,6 %, entraîné par une modernisation rapide des soins de santé, une augmentation de la population de patients et des initiatives gouvernementales favorisant l'adoption numérique de la santé.

- Le segment des logiciels a dominé le marché avec la plus grande part des revenus de 68,6 % en 2025, grâce à l'adoption rapide d'algorithmes d'IA, de plates-formes de diagnostic en nuage et de systèmes cliniques d'aide à la décision dans les établissements de soins de santé. Les solutions logicielles permettent d'analyser en temps réel l'imagerie médicale, les diapositives de pathologie et les données des patients, ce qui améliore considérablement la vitesse et la précision du diagnostic. L'intégration croissante des modèles d'apprentissage automatique et d'apprentissage profond dans les systèmes d'information des hôpitaux renforce encore ce segment.

Portée etL'IA dans la segmentation du marché des diagnostics

|

Attributs |

L'IA dans la clé de diagnosticPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

· Élargissement des programmes de dépistage précoce des maladies par l'IA · Intégration croissante de l'IA aux systèmes d'imagerie médicale |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché comme la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

L'IA dans les tendances du marché

Déplacement rapide vers des diagnostics intelligents, automatisés et fondés sur les données

- Une tendance clé sur le marché mondial de l'IA dans le domaine du diagnostic est l'intégration croissante d'outils alimentés par l'IA dans les flux de travail cliniques afin de soutenir un diagnostic plus rapide, plus cohérent et plus précis, tant dans l'imagerie que dans les milieux de soins de santé en laboratoire.

- Des solutions d'imagerie basées sur l'IA sont de plus en plus utilisées en radiologie pour détecter les anomalies dans les rayons X, les scans et les images IRM avec une plus grande précision et un délai d'exécution réduit, en améliorant l'efficacité diagnostique et en favorisant la détection précoce des maladies.

- En pathologie, l'analyse numérique des diapositives, alimentée par l'apprentissage profond, améliore la précision de la détection du cancer et permet le diagnostic à distance par le biais de plateformes de télépathologie, améliorant l'accès à l'interprétation spécialisée, même dans les régions mal desservies.

- L'adoption du traitement du langage naturel (NLP) se développe dans la documentation clinique, ce qui permet d'extraire automatiquement des données diagnostiques pertinentes à partir de dossiers médicaux non structurés, de rapports de radiologie et de notes médicales.

- Les plateformes de diagnostic d'IA basées sur le cloud gagnent en traction, permettant le partage de données en temps réel, la collaboration à distance et l'analyse centralisée dans les établissements de soins, ce qui améliore l'évolutivité et l'interopérabilité des systèmes de diagnostic.

- L'utilisation croissante de l'analyse prédictive permet d'identifier rapidement les risques de maladies, en particulier en oncologie, en cardiologie et en gestion des maladies chroniques, en appuyant des interventions de santé proactives et en planifiant des traitements personnalisés.

L'IA dans la dynamique du marché diagnostique

Chauffeur

La demande croissante de détection précoce des maladies et d'efficacité diagnostique

- Le fardeau mondial croissant des maladies chroniques et infectieuses est à l'origine d'une forte demande de systèmes de diagnostic plus rapides et plus précis qui peuvent appuyer la prise de décisions cliniques en temps opportun et améliorer les résultats des patients dans tous les milieux de soins de santé.

- L'IA permet de détecter rapidement des maladies comme le cancer, les accidents vasculaires cérébraux et les maladies cardiovasculaires, d'améliorer considérablement les résultats des patients en permettant une intervention plus précoce, une meilleure planification du traitement et une diminution de la progression de la maladie.

- Les systèmes de soins de santé adoptent de plus en plus d'outils d'IA pour réduire la charge de travail diagnostique et remédier aux pénuries de radiologistes et de pathologistes, ce qui améliore l'efficacité opérationnelle et réduit les délais de déclaration.

- L'investissement croissant dans l'infrastructure numérique de la santé et le soutien gouvernemental à l'intégration de l'IA dans les soins de santé accélèrent encore la croissance du marché en permettant le déploiement à grande échelle de systèmes de diagnostic intelligents et en améliorant l'interopérabilité des données.

- Le passage à des soins de santé fondés sur la valeur encourage l'adoption de diagnostics fondés sur l'IA pour améliorer l'efficacité, améliorer l'exactitude des diagnostics et réduire les coûts globaux des soins de santé tout en maintenant ou en améliorant la qualité des soins aux patients.

Restriction/Défi

Préoccupations relatives à la protection des données et complexité réglementaire

- Les préoccupations liées à la confidentialité et à la sécurité des données sur les patients demeurent un obstacle majeur à l'adoption généralisée de l'IA dans le domaine du diagnostic, car l'utilisation de données médicales sensibles dans la formation des modèles d'IA et les plates-formes en nuage pose des risques de violation des données et de problèmes de conformité.

- L'intégration des systèmes d'IA à l'infrastructure existante de soins de santé peut être complexe et coûteuse, en particulier dans les régions en développement où les systèmes existants, les capacités informatiques limitées et les contraintes budgétaires ralentissent la transformation numérique.

- L'absence de cadres réglementaires normalisés pour les outils de diagnostic fondés sur l'IA peut retarder l'approbation et la commercialisation, car différentes régions appliquent des lignes directrices variables pour la validation clinique, l'innocuité et l'analyse comparative du rendement.

- La disponibilité limitée de données médicales de haute qualité et étiquetées peut affecter la précision et la performance de l'algorithme, ce qui rend difficile la formation de modèles d'IA robustes qui généralisent bien les populations de patients et les milieux cliniques.

- La résistance des professionnels de la santé en raison de problèmes de confiance et de l'absence de formation aux outils d'IA limite également l'adoption, car les cliniciens peuvent hésiter à se fier à des recommandations basées sur des algorithmes sans une transparence, une validation et une interprétabilité suffisantes.

L'IA dans le domaine des diagnostics

Le marché est segmenté en fonction des composantes, du type de diagnostic, de la technologie, de l'application et de l'utilisateur final.

- Par composante

Sur la base de la composante, le marché mondial de l'intelligence artificielle dans le diagnostic est segmenté en logiciels, matériels et services. Le segment des logiciels a dominé le marché avec la plus grande part des revenus de 68,6 % en 2025, grâce à l'adoption rapide d'algorithmes d'IA, de plates-formes de diagnostic en nuage et de systèmes cliniques d'aide à la décision dans les établissements de soins de santé. Les solutions logicielles permettent d'analyser en temps réel l'imagerie médicale, les diapositives de pathologie et les données des patients, ce qui améliore considérablement la vitesse et la précision du diagnostic. L'intégration croissante des modèles d'apprentissage automatique et d'apprentissage profond dans les systèmes d'information des hôpitaux renforce encore ce segment.

Le segment des services devrait connaître la croissance la plus rapide au cours de la période de prévision, alimentée par la demande croissante pour la mise en œuvre de l'IA, l'intégration des systèmes, la formation et les services de maintenance. Les fournisseurs de soins de santé comptent de plus en plus sur l'expertise externe pour déployer et optimiser efficacement les outils de diagnostic de l'IA, en particulier dans le développement des systèmes de soins de santé.

- Par type de diagnostic

Sur la base du type de diagnostic, le marché est segmenté en Imagination diagnostique et Diagnostic In Vitro (IVD). Le segment de l'imagerie diagnostique a dominé le marché en 2025, grâce à l'utilisation intensive de l'IA en radiologie pour l'interprétation des radiographies, des scans, de l'IRM et de l'échographie. Les outils d'imagerie basés sur l'IA améliorent l'exactitude de la détection, réduisent la charge de travail des radiologues et permettent l'identification précoce de maladies comme le cancer et les troubles cardiovasculaires.

Le segment du diagnostic in vitro (DIV) devrait connaître la croissance la plus rapide au cours de la période de prévision, soutenue par l'adoption croissante de l'IA dans les essais en laboratoire, la génomique, l'analyse des biomarqueurs et les flux de travail en pathologie. L'automatisation et l'analyse de l'IA améliorent la précision des tests et réduisent les délais d'exécution dans les laboratoires de diagnostic du monde entier.

- Par technologie

Sur la base de la technologie, le marché est segmenté en Machine Learning, Deep Learning, Computer Vision, Natural Language Processing (NLP), Predictive Analytics et Neural Networks. Le segment de l'apprentissage automatique a dominé le marché en 2025, en raison de son application généralisée dans la prédiction des maladies, la reconnaissance des modèles et le soutien à la décision diagnostique dans plusieurs domaines de santé.

Le segment de l'apprentissage profond devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de sa grande précision dans la reconnaissance de l'image et de sa forte application en radiologie, en pathologie et en oncologie. L'utilisation accrue de la vision par ordinateur dans l'imagerie médicale et les NLP dans la documentation clinique améliore encore l'adoption de l'IA dans les diagnostics.

- Par demande

Sur la base de l'application, le marché est segmenté en radiologie, pathologie, cardiologie, oncologie, neurologie, maladies pulmonaires, ophtalmologie, dermatologie et génomique. Le segment radiologie a dominé le marché en 2025, soutenu par un déploiement étendu de l'IA dans l'analyse d'imagerie médicale pour détecter les fractures, les tumeurs et les anomalies d'organes avec haute précision.

Le segment oncologique devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de la demande croissante de solutions de détection précoce du cancer, de classification des tumeurs et d'oncologie de précision. L'intégration croissante de l'IA dans l'analyse génomique et l'identification des biomarqueurs accélère encore les progrès dans le diagnostic du cancer.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, laboratoires de diagnostic, centres d'imagerie, instituts de recherche et d'enseignement, et compagnies pharmaceutiques et de biotechnologie. Le segment des hôpitaux a dominé le marché en 2025, en raison de l'afflux élevé de patients, de la forte adoption de systèmes d'imagerie basés sur l'IA et de l'utilisation croissante d'outils de soutien à la décision clinique dans les diagnostics de routine.

Le segment des laboratoires de diagnostic devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de l'automatisation croissante des flux de travail en pathologie et de l'adoption croissante de systèmes d'information de laboratoire alimentés par l'IA. Les centres d'imagerie et les établissements de recherche élargissent également l'utilisation de l'IA pour améliorer la précision du diagnostic et accélérer les résultats de la recherche médicale.

AI dans l'analyse régionale du marché des diagnostics

- L'Amérique du Nord a dominé le marché en 2025 avec une part de marché de 42,8 %, tirée par la forte numérisation des soins de santé, l'adoption rapide des technologies de l'IA et la présence de grandes entreprises de technologie et d'appareils médicaux.

- La région bénéficie de l'intégration généralisée des outils de diagnostic basés sur l'IA dans les hôpitaux et les centres d'imagerie, ce qui permet d'améliorer la précision et d'accélérer la prise de décisions cliniques dans les flux de travail de radiologie et de pathologie.

- De solides cadres de remboursement et des dépenses élevées en soins de santé appuient l'adoption de solutions diagnostiques d'IA avancées dans les systèmes de santé publics et privés en Amérique du Nord.

L'IA américaine dans le diagnostic Aperçu du marché

Le marché américain de l'IA dans le domaine du diagnostic connaît une forte croissance, grâce à l'adoption élevée de technologies de soins de santé de pointe, à une infrastructure de santé numérique robuste et à une demande croissante de détection précoce et précise des maladies. Le pays bénéficie d'un déploiement généralisé de systèmes d'imagerie alimentés par l'IA en radiologie et en oncologie, appuyé par des fournisseurs de soins de santé et des entreprises technologiques de premier plan. La prévalence croissante de maladies chroniques comme le cancer et les troubles cardiovasculaires accélère encore la demande de solutions diagnostiques adaptées à l'IA. De plus, un investissement solide en capital-risque et un soutien réglementaire pour les dispositifs médicaux basés sur l'IA encouragent l'innovation et la commercialisation continues dans l'écosystème de santé américain.

L'IA en Europe dans le diagnostic Aperçu du marché

Le marché européen de l'IA dans le domaine du diagnostic est en pleine expansion, soutenu par des cadres réglementaires solides, une numérisation accrue des soins de santé et l'accent croissant mis sur la détection précoce des maladies. Les pays de la région intègrent l'IA dans les systèmes de santé publique afin d'améliorer la précision du diagnostic et de réduire la charge de travail clinique. L'adoption croissante de l'IA dans l'imagerie médicale, la pathologie et le diagnostic de laboratoire est motivée par le vieillissement des populations et l'augmentation du fardeau des maladies chroniques. En outre, des initiatives et des collaborations gouvernementales favorables entre les fournisseurs de soins de santé et les entreprises de technologie de l'IA favorisent la croissance du marché dans toute l'Europe.

L'IA au Royaume-Uni dans le diagnostic Aperçu du marché

Le marché britannique de l'IA dans le domaine du diagnostic augmente à un rythme notable, sous l'impulsion d'un solide soutien gouvernemental à la transformation numérique des soins de santé et à l'adoption croissante de l'IA au sein du National Health Service (NHS). Le pays intègre activement des outils d'imagerie et de diagnostic basés sur l'IA pour améliorer la détection précoce des maladies et réduire les temps d'attente dans les hôpitaux. L'augmentation des cas de cancer et de maladies respiratoires alimente la demande de solutions diagnostiques avancées. En outre, l'augmentation des investissements dans les start-up dans les technologies de la santé et les partenariats entre les établissements de santé et les entreprises d'IA renforcent l'expansion du marché au Royaume-Uni.

Allemagne AI dans Diagnostics Market Insight

Le marché allemand de l'IA en diagnostic connaît une forte croissance en raison de l'importance accordée à l'innovation en matière de soins de santé, à la médecine de précision et aux technologies médicales de pointe. Les infrastructures de santé bien développées du pays soutiennent l'adoption de systèmes d'imagerie diagnostique et de laboratoire alimentés par l'IA. L'utilisation de l'IA en radiologie, oncologie et pathologie est de plus en plus axée sur le diagnostic précoce et la gestion efficace des maladies. En outre, des initiatives gouvernementales visant à promouvoir des solutions de santé numériques et une collaboration étroite entre les instituts de recherche et les entreprises de technologie médicale soutiennent le développement du marché en Allemagne.

L'IA en Asie-Pacifique dans le diagnostic

Le marché de l'IA en Asie et dans le Pacifique devrait croître au rythme le plus rapide à l'échelle mondiale, grâce à la modernisation rapide des soins de santé, à l'augmentation du fardeau démographique et à l'augmentation de la prévalence des maladies chroniques. Des pays comme la Chine, l'Inde et le Japon investissent massivement dans les infrastructures de soins de santé basées sur l'IA et les plateformes de diagnostic numérique. L'élargissement de l'accès aux services de santé, l'augmentation de la demande en imagerie médicale et les initiatives gouvernementales favorisant l'adoption de l'IA accélèrent encore la croissance du marché. En outre, la présence croissante de startups régionales d'IA et de solutions diagnostiques rentables améliore l'accessibilité dans les économies émergentes de la région.

L'IA au Japon en analyse de marché

Le marché japonais de l'IA dans Diagnostics est en expansion constante en raison de son système de soins de santé avancé, du vieillissement de la population et de la forte concentration sur la médecine de précision. Le pays adopte de plus en plus des outils d'imagerie et de diagnostic alimentés par l'IA pour améliorer l'efficacité des flux de travail en radiologie et en oncologie. L'augmentation de la demande de détection précoce des maladies et de solutions de soins de santé personnalisées stimule encore davantage la croissance du marché. De plus, les solides écosystèmes technologiques du Japon et l'intégration de l'IA dans les systèmes hospitaliers soutiennent l'innovation continue dans les applications diagnostiques.

India AI in Diagnostics Market Insight

Le marché indien de l'IA dans le domaine du diagnostic connaît une croissance rapide, soutenue par l'augmentation de la numérisation des soins de santé, l'augmentation du fardeau des maladies et l'élargissement de l'accès aux services de diagnostic avancés. Le pays connaît une forte adoption de l'IA en radiologie et en pathologie, en particulier dans les hôpitaux urbains et les centres de diagnostic. Une sensibilisation accrue à la détection précoce des maladies, associée à des initiatives gouvernementales favorisant la santé numérique et la télémédecine, accélère la pénétration du marché. En outre, la présence d'un solide écosystème informatique et de démarrage de soins de santé domestiques conduit des solutions diagnostiques d'IA abordables et évolutives dans toute l'Inde.

L'IA dans la part de marché des diagnostics

L'industrie de l'IA dans le domaine du diagnostic est principalement dirigée par des entreprises bien établies, notamment :

- IBM Corporation (États-Unis)

- GE HealthCare (États-Unis)

- Siemens Healthineers (Allemagne)

- Philips Healthcare (Pays-Bas)

- Microsoft Corporation (États-Unis)

- Google Health (États-Unis)

- NVIDIA Corporation (États-Unis)

- Aidoc (Israël)

- PathAI (États-Unis)

- Tempus Labs (États-Unis)

- Qure.ai (Inde)

- Vision médicale Zebra (Israël)

- Siemens Healthineers Division AI (Allemagne)

- Fujifilm Holdings Corporation (Japon)

- Canon Medical Systems (Japon)

Quelles sont les évolutions récentes de l'IA mondiale sur le marché des diagnostics

- En mai 2026, Roche annonce son accord d'acquisition de PathAI pour un montant maximal de 1,05 milliard de dollars, renforçant ses capacités de diagnostic et de pathologie numérique alimentées par l'IA. L'acquisition s'appuie sur un partenariat existant et vise à intégrer la plate-forme d'IA de PathAI dans la division mondiale de diagnostic de Roches pour améliorer le diagnostic du cancer et l'automatisation de laboratoire.

- En novembre 2025, Aidoc a terminé une soumission de base de la FDA pour son système d'IA multitriage à base de CARETM, conçu pour détecter et hiérarchiser plusieurs conditions aiguës dans les processus d'imagerie diagnostique. La solution est déployée par le biais de sa plateforme AiOSTM, qui a déjà traité plus de 100 millions de patients dans le monde réel, marquant une étape importante dans le déploiement clinique évolutif de l'IA.

- En octobre 2025, GE HealthCare a fait progresser son programme d'innovation en matière d'IA en lançant de nouveaux modèles d'IA d'imagerie dans le cadre de son laboratoire d'innovation en matière d'IA, en collaboration avec Mass General Brigham et l'Université du Wisconsin–Madison, afin d'affiner les modèles d'IA fondamentale basés sur l'IRM à l'aide de données hospitalières réelles. L'initiative vise à améliorer la capacité d'adaptation des systèmes d'IA dans les flux de travail cliniques et les applications d'imagerie.

- En septembre 2025, Siemens Healthineers a présenté Syngo.CT Coronary Cockpit, un logiciel d'imagerie diagnostique alimenté par l'IA pour l'angiographie coronaire de CT (CCTA). La solution utilise des algorithmes d'IA pour automatiser la détection et la segmentation des plaques, aidant les cliniciens à améliorer le diagnostic et la planification du traitement des maladies coronaires.

- En juillet 2025, Aidoc a recueilli 150 millions de dollars pour développer son modèle de fondation clinique CARETM et son système d'exploitation de l'IA, avec la participation des principaux systèmes de santé américains et de NVIDIAS. Le financement est utilisé pour évaluer l'aide à la décision diagnostique axée sur l'IA à l'échelle de la radiologie, de l'oncologie et des soins cardiovasculaires.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.