Global Ai Powered Diagnostic Imaging Market

Taille du marché en milliards USD

TCAC :

%

USD

3.46 Billion

USD

22.58 Billion

2024

2032

USD

3.46 Billion

USD

22.58 Billion

2024

2032

| 2025 –2032 | |

| USD 3.46 Billion | |

| USD 22.58 Billion | |

| % | |

|

Segmentation du marché mondial de l'imagerie diagnostique basée sur l'IA, par solution (outils logiciels/plateformes et services), technologie d'acquisition d'images (radiographie, tomodensitométrie, imagerie par résonance magnétique, échographie et imagerie moléculaire), application (pathologie numérique, oncologie, cardiologie, neurologie, poumon (système respiratoire), sein (mammographie), foie (GI), diagnostics buccaux et autres), utilisateur final (hôpitaux et cliniques, laboratoires de recherche et centres de diagnostic, et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'imagerie diagnostique basée sur l'IA

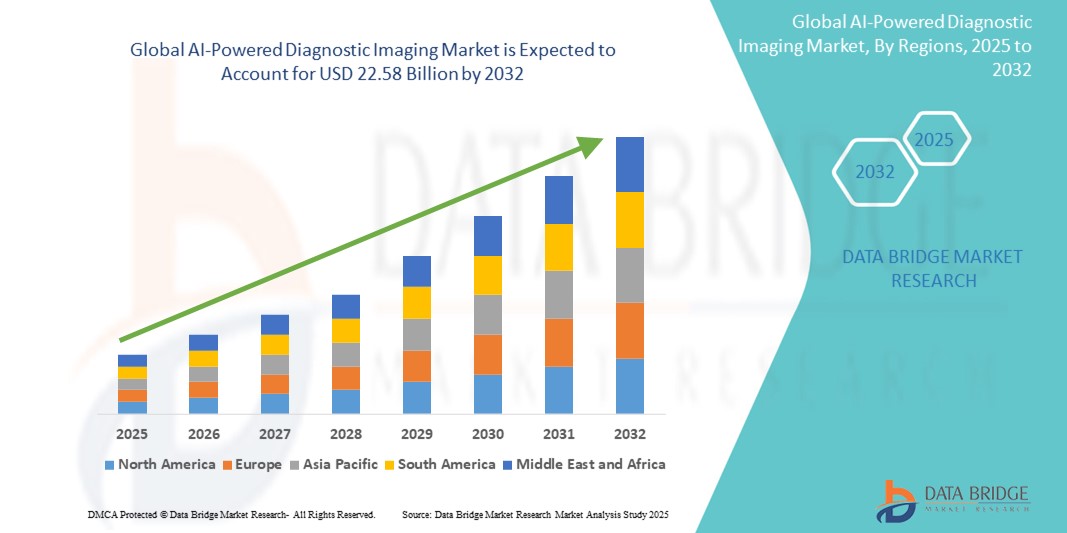

- La taille du marché mondial de l'imagerie diagnostique basée sur l'IA était évaluée à 3,46 milliards USD en 2024 et devrait atteindre 22,58 milliards USD d'ici 2032 , à un TCAC de 26,40 % au cours de la période de prévision.

- Cette croissance est tirée par des facteurs tels que la demande croissante de détection précoce et précise des maladies et les progrès des algorithmes d'IA qui améliorent l'efficacité de l'analyse d'images et la précision du diagnostic.

Analyse du marché de l'imagerie diagnostique basée sur l'IA

- Les systèmes d'imagerie diagnostique alimentés par l'IA exploitent des algorithmes d'apprentissage automatique avancés pour améliorer l'interprétation des images, améliorer la précision du diagnostic et rationaliser le flux de travail en radiologie et dans les domaines médicaux connexes.

- La demande pour ces systèmes est fortement motivée par la prévalence croissante des maladies chroniques, le vieillissement croissant de la population et le besoin croissant de diagnostics précoces et précis.

- L'Amérique du Nord devrait dominer le marché de l'imagerie diagnostique basée sur l'IA avec une part de marché de 38,79 %, grâce à une infrastructure de soins de santé robuste, à l'adoption précoce de technologies d'imagerie avancées et à la forte présence de fournisseurs clés de solutions d'IA.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de l'imagerie diagnostique basée sur l'IA, avec une part de marché de 23,3 %, au cours de la période de prévision, en raison de la numérisation croissante des soins de santé, de l'augmentation de la charge de morbidité et du soutien croissant du gouvernement à l'IA dans les soins de santé.

- Le segment des outils logiciels/plateformes devrait dominer le marché avec une part de marché de 58,70 % en raison de sa capacité à s'intégrer de manière transparente aux systèmes d'imagerie existants, offrant des analyses avancées, une interprétation automatisée des images et une optimisation du flux de travail.

Portée du rapport et segmentation du marché de l'imagerie diagnostique basée sur l'IA

|

Attributs |

Aperçus clés du marché de l'imagerie diagnostique basée sur l'IA |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'imagerie diagnostique basée sur l'IA

« Intégration de solutions d'apprentissage profond et d'imagerie cloud »

- L’une des tendances majeures du marché de l’imagerie diagnostique basée sur l’IA est l’adoption croissante d’algorithmes d’apprentissage profond et de plateformes basées sur le cloud pour améliorer le traitement des images et les diagnostics.

- Ces technologies permettent la détection automatisée des anomalies, l'analyse en temps réel et l'accès à distance aux données d'imagerie, améliorant considérablement la vitesse et la précision du diagnostic.

- Par exemple, les solutions d'IA intégrées au cloud permettent aux radiologues de collaborer sur plusieurs sites, d'accéder à de grands ensembles de données pour la formation de modèles et d'effectuer des diagnostics sans infrastructure lourde sur site, améliorant ainsi l'évolutivité et l'efficacité dans les environnements cliniques.

- Ces innovations révolutionnent les flux de travail de diagnostic, permettent une détection précoce des maladies, réduisent les erreurs d’interprétation et favorisent l’adoption de plates-formes d’imagerie intelligentes à l’échelle mondiale.

Dynamique du marché de l'imagerie diagnostique basée sur l'IA

Conducteur

« Demande croissante de diagnostics précoces et précis des maladies chroniques »

- Le fardeau mondial croissant des maladies chroniques telles que le cancer, les troubles cardiovasculaires et les affections neurologiques stimule considérablement la demande de solutions d'imagerie diagnostique basées sur l'IA.

- Alors qu'un diagnostic précoce et précis devient essentiel pour un traitement efficace et de meilleurs résultats pour les patients, les prestataires de soins de santé adoptent de plus en plus d'outils basés sur l'IA pour améliorer l'analyse et l'interprétation des images

- Les algorithmes d'IA permettent de détecter des modèles subtils et des anomalies dans les données d'imagerie, réduisant ainsi les erreurs de diagnostic et accélérant la prise de décision clinique.

Par exemple,

- Selon l'Organisation mondiale de la santé, les maladies non transmissibles représentent environ 74 % de tous les décès dans le monde en 2022, ce qui souligne le besoin urgent de technologies de diagnostic avancées pour détecter ces maladies à un stade précoce.

- Alors que l'incidence des maladies chroniques continue d'augmenter, les solutions d'imagerie basées sur l'IA jouent un rôle essentiel dans l'amélioration de l'efficacité du diagnostic et le soutien des stratégies de traitement personnalisées.

Opportunité

« Révolutionner le diagnostic grâce à l'intégration de l'IA et à l'automatisation des flux de travail »

- L'intégration de l'intelligence artificielle dans l'imagerie diagnostique présente une opportunité majeure d'améliorer l'efficacité du flux de travail, de réduire les erreurs de diagnostic et de permettre des soins personnalisés en automatisant l'interprétation des images et l'aide à la décision clinique.

- L'IA peut aider les radiologues en analysant rapidement de grandes quantités de données d'imagerie, en identifiant les anomalies et en hiérarchisant les cas critiques, ce qui conduit à des diagnostics plus rapides et plus précis.

- Les outils d'IA avancés offrent également des capacités d'analyse prédictive, aidant les cliniciens à surveiller la progression de la maladie et à adapter les plans de traitement en fonction des profils individuels des patients.

Par exemple,

- En octobre 2024, selon une étude publiée dans The Lancet Digital Health, les algorithmes d'IA ont démontré une précision diagnostique comparable ou supérieure à celle des radiologues dans l'interprétation des mammographies et des tomodensitogrammes, en particulier pour le cancer du sein et les nodules pulmonaires, soulignant le potentiel de l'IA pour augmenter les capacités de diagnostic et remédier aux pénuries de radiologues.

- À mesure que l’IA continue d’évoluer, son intégration dans les systèmes d’imagerie diagnostique devrait révolutionner les soins aux patients, améliorer les taux de détection précoce et rationaliser la prestation de soins de santé dans divers contextes médicaux.

Retenue/Défi

« Coûts de mise en œuvre élevés et obstacles infrastructurels »

- Le coût élevé associé au déploiement de systèmes d’imagerie diagnostique basés sur l’IA reste un défi majeur, en particulier pour les petits établissements de santé et les institutions des régions à revenu faible et intermédiaire.

- Ces systèmes nécessitent souvent des investissements importants dans des équipements d'imagerie avancés, des licences de logiciels, une infrastructure informatique et une formation du personnel, ce qui rend leur adoption financièrement lourde pour les installations aux ressources limitées.

- De plus, l’intégration avec les systèmes d’information hospitaliers existants et la garantie du respect des réglementations sur la confidentialité des données ajoutent une complexité et des coûts supplémentaires à la mise en œuvre.

Par exemple,

- En septembre 2024, un rapport du National Institute for Health and Care Excellence (NICE) a souligné que si les outils d'IA améliorent la précision et l'efficacité du diagnostic, leurs coûts initiaux de configuration et de maintenance, y compris les exigences en matière de cybersécurité et de stockage des données, constituent une préoccupation majeure pour de nombreux prestataires de soins de santé.

- Par conséquent, malgré les avantages prometteurs de l'IA dans le diagnostic, les défis financiers et infrastructurels peuvent ralentir l'adoption par le marché, en particulier dans les zones mal desservies, limitant l'accès aux solutions de diagnostic avancées.

Portée du marché de l'imagerie diagnostique basée sur l'IA

Le marché est segmenté en fonction de la solution, de la technologie d’acquisition d’images, de l’application et de l’utilisation finale.

|

Segmentation |

Sous-segmentation |

|

Par solution |

|

|

Par technologie d'acquisition d'images |

|

|

Par application |

|

|

Par utilisation finale |

|

En 2025, les outils/plateformes logiciels devraient dominer le marché avec une part de marché plus importante dans le segment des applications.

Le segment des outils et plateformes logicielles devrait dominer le marché de l'imagerie diagnostique basée sur l'IA avec une part de marché de 58,70 % en 2025, grâce à sa capacité à s'intégrer parfaitement aux systèmes d'imagerie existants, offrant des analyses avancées, une interprétation automatisée des images et une optimisation des flux de travail. Ces plateformes améliorent la précision et la rapidité du diagnostic, réduisent les erreurs humaines et facilitent la prise de décision clinique, ce qui les rend indispensables aux pratiques radiologiques modernes.

La tomodensitométrie devrait représenter la plus grande part au cours de la période de prévision sur le marché des technologies d'acquisition d'images.

En 2025, le segment de la tomodensitométrie devrait dominer le marché avec une part de marché de 30,14 %, grâce à son utilisation répandue dans le diagnostic d'un large éventail de pathologies, notamment le cancer, les maladies cardiovasculaires et neurologiques. L'intégration de l'IA améliore la reconstruction des images, réduit les temps d'examen et accroît la précision du diagnostic. Sa capacité à fournir une imagerie transversale détaillée en fait un outil essentiel pour les diagnostics d'urgence et de routine.

Analyse régionale du marché de l'imagerie diagnostique basée sur l'IA

« L'Amérique du Nord détient la plus grande part du marché de l'imagerie diagnostique basée sur l'IA »

- L'Amérique du Nord domine le marché de l'imagerie diagnostique basée sur l'IA avec une part de marché estimée à 38,79 % , grâce à une infrastructure de soins de santé robuste, à l'adoption précoce de technologies d'imagerie avancées et à la forte présence de fournisseurs clés de solutions d'IA.

- Les États-Unis détiennent une part de marché de 60,5 %, en raison du lourd fardeau des maladies chroniques, de l'augmentation des investissements dans les startups de l'IA dans le domaine de la santé et d'un soutien réglementaire favorable à l'intégration de l'IA dans les milieux cliniques.

- Les politiques de remboursement bien établies et les initiatives de collaboration entre les entreprises technologiques et les prestataires de soins de santé accélèrent encore le déploiement de l'IA dans les hôpitaux et les centres d'imagerie.

- La région bénéficie également d'un niveau élevé de formation des radiologues et d'une innovation continue dans les modèles d'apprentissage automatique, favorisant un diagnostic plus rapide et de meilleurs résultats pour les patients.

« L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur le marché de l'imagerie diagnostique basée sur l'IA »

- L'Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché de l'imagerie diagnostique basée sur l'IA, avec une part de marché de 23,3 %, grâce à la numérisation croissante des soins de santé, à l'augmentation de la charge de morbidité et au soutien croissant des gouvernements à l'IA dans les soins de santé.

- Des pays comme la Chine, l'Inde et le Japon deviennent des contributeurs clés à la croissance du marché en raison de l'élargissement de l'accès aux soins de santé, de l'augmentation des volumes d'imagerie médicale et du besoin croissant d'outils de diagnostic efficaces.

- Le Japon, avec sa population vieillissante et l'accent mis sur l'innovation médicale, continue d'adopter des systèmes d'imagerie basés sur l'IA pour soutenir la détection précoce et les diagnostics de précision.

- L'Inde devrait enregistrer le TCAC le plus élevé sur le marché de l'imagerie diagnostique basée sur l'IA, grâce aux initiatives de santé numérique menées par le gouvernement, à l'augmentation des investissements dans l'IA et à la demande de solutions de diagnostic évolutives pour servir sa vaste population.

Part de marché de l'imagerie diagnostique basée sur l'IA

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Siemens Healthineers AG (Allemagne)

- GE HealthCare (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Merative (États-Unis)

- Aidoc (Israël)

- Tempus AI, Inc. (États-Unis)

- HeartFlow, Inc. (États-Unis)

- Butterfly Network, inc. (États-Unis)

- EchoNous, Inc. (États-Unis)

- Lunit Inc. (Corée du Sud)

- Infervision (Chine)

- CureMetrix Inc. (États-Unis)

- Qure.ai (Inde)

- RadNet, Inc. (États-Unis)

- DeepHealth (États-Unis)

- Riverain Technologies (États-Unis)

- Viz.ai, Inc. (États-Unis)

- Imbio (États-Unis)

Derniers développements sur le marché mondial de l'imagerie diagnostique basée sur l'IA

- En janvier 2025, GE HealthCare a lancé sa suite d'imagerie optimisée par l'IA, qui intègre des algorithmes d'apprentissage profond pour améliorer la précision de l'imagerie lors des scanners, des IRM et des radiographies. Cette suite est conçue pour réduire les erreurs de diagnostic, optimiser les protocoles d'examen et raccourcir les délais d'attente des patients.

- En février 2025, IBM Watson Health (désormais intégré à Merative) a lancé une nouvelle plateforme d'IA visant à améliorer le diagnostic d'imagerie en oncologie. Cette plateforme s'appuie sur l'apprentissage profond pour détecter et classer différents types de cancer sur les images radiologiques, offrant une précision améliorée de 20 % par rapport aux versions précédentes. Ce système est conçu pour aider les radiologues à identifier les cancers à un stade précoce qui pourraient autrement passer inaperçus, améliorant ainsi les résultats pour les patients.

- En décembre 2024, Philips Healthcare a dévoilé une nouvelle version de sa plateforme de radiologie basée sur l'IA, intégrant des outils d'IA facilitant la détection précoce de pathologies telles que les maladies cardiaques, les accidents vasculaires cérébraux et les cancers. La plateforme est actuellement intégrée aux systèmes hospitaliers du monde entier afin d'améliorer la rapidité et la précision des diagnostics.

- En novembre 2024, Siemens Healthineers a lancé une version améliorée de son AI-Rad Companion, qui analyse automatiquement les scanners, les radiographies et les mammographies pour détecter des anomalies telles que le cancer du poumon et les fractures. Cette plateforme accélère considérablement le flux de travail des radiologues et améliore la précision du diagnostic.

- En octobre 2024, Aidoc a annoncé un partenariat avec Canon Medical Systems pour intégrer des solutions d'IA aux systèmes d'imagerie de Canon. Cette collaboration vise à améliorer le diagnostic des accidents vasculaires cérébraux et des traumatismes en utilisant l'IA pour identifier en temps réel des pathologies critiques telles que les hémorragies cérébrales et les anévrismes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.