Global Airborne Satellite Communications Satcom Market

Taille du marché en milliards USD

TCAC :

%

USD

7.24 Billion

USD

10.95 Billion

2023

2031

USD

7.24 Billion

USD

10.95 Billion

2023

2031

| 2024 –2031 | |

| USD 7.24 Billion | |

| USD 10.95 Billion | |

| % | |

|

Segmentation du marché mondial des communications par satellite aéroportées (SATCOM), par plate-forme (avions commerciaux, avions à fuselage étroit (NBA), avions à fuselage large (WBA), avions de transport régional (RTA), avions militaires, jets d'affaires, hélicoptères, véhicules aériens sans pilote (UAV) et drones à usage spécial), composant (terminaux SATCOM, émetteurs-récepteurs, radio aéroportée, modems et routeurs, radômes SATCOM et autres), fréquence (bande C, bande L, bande X, bande Ka, bande S, bande Ku et bande UHF), installation (nouvelle installation et mise à niveau), application (gouvernement, défense et commercial) - Tendances et prévisions de l'industrie jusqu'en 2032.

Taille du marché des communications par satellite aéroportées (SATCOM)

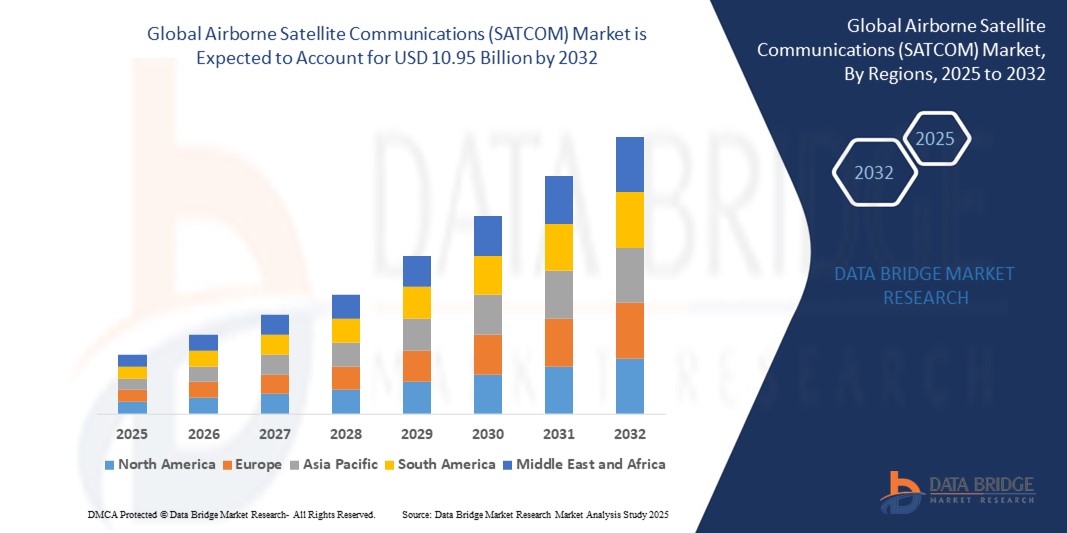

- La taille du marché mondial des communications par satellite aéroportées (SATCOM) était évaluée à 7,24 milliards USD en 2024 et devrait atteindre 10,95 milliards USD d'ici 2032 , à un TCAC de 5,30 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la demande croissante de connectivité fiable et à haut débit dans l'aviation, alimentée par les progrès de la technologie satellitaire et le besoin croissant de transmission de données en temps réel dans les applications commerciales et de défense.

- L'adoption croissante de solutions de connectivité en vol, associée à l'expansion des véhicules aériens sans pilote (UAV) et de l'aviation d'affaires, accélère encore la croissance du marché, car les parties prenantes privilégient des systèmes de communication transparents pour une sécurité et une efficacité opérationnelle améliorées.

Analyse du marché des communications par satellite aéroportées (SATCOM)

- Les systèmes SATCOM aéroportés, qui assurent une communication robuste et sécurisée pour les avions, les drones et les hélicoptères, sont essentiels à l'aviation moderne, permettant l'échange de données en temps réel, la communication vocale et la connectivité pour les passagers et les opérateurs.

- L'augmentation de la demande est due au besoin croissant de divertissement en vol, de navigation en temps réel et de communications critiques dans les applications de défense, ainsi qu'à l'augmentation des investissements dans les infrastructures satellitaires.

- L'Amérique du Nord a dominé le marché des SATCOM aéroportés avec la plus grande part de revenus de 42,5 % en 2024, grâce à une infrastructure aérospatiale avancée, des dépenses de défense importantes et la présence de fournisseurs SATCOM de premier plan aux États-Unis, avec des innovations dans les technologies en bande Ka et en bande Ku alimentant la croissance.

- L'Europe devrait être la région connaissant la croissance la plus rapide au cours de la période de prévision, propulsée par des investissements croissants dans la modernisation de l'aviation, une demande croissante de connectivité commerciale en vol et des cadres réglementaires favorables aux communications par satellite.

- Le segment des avions commerciaux a dominé la plus grande part de revenus du marché, soit 38,5 % en 2024, grâce à la demande croissante de services de connectivité et de divertissement en vol dans l'aviation commerciale.

Portée du rapport et segmentation du marché des communications par satellite aéroportées (SATCOM)

|

Attributs |

Informations clés sur le marché des communications par satellite aéroportées (SATCOM) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des communications par satellite aéroportées (SATCOM)

« Intégration croissante de l'IA et de la technologie des satellites en orbite basse »

- Le marché mondial des communications par satellite aéroportées (SATCOM) connaît une tendance significative vers l’intégration de l’intelligence artificielle (IA) et de la technologie des satellites en orbite terrestre basse (LEO).

- L'IA permet un traitement avancé des données, offrant des informations sur les performances des avions, l'efficacité de la communication et les besoins de maintenance prédictive.

- Les systèmes SATCOM pilotés par l’IA facilitent la résolution proactive des problèmes, comme l’optimisation de la connectivité par satellite ou l’identification des pannes potentielles du système avant qu’elles ne perturbent les opérations.

- Par exemple, les entreprises développent des plateformes basées sur l’IA pour optimiser l’allocation de bande passante pour la connectivité en vol et améliorer la communication en temps réel pour les véhicules aériens sans pilote (UAV).

- Les constellations de satellites LEO, avec leur latence plus faible et leurs débits de données plus élevés, révolutionnent les SATCOM aéroportés en permettant une communication plus rapide et plus fiable pour les applications commerciales et militaires.

- Cette tendance renforce la valeur des systèmes SATCOM, les rendant plus attrayants pour les compagnies aériennes, les organisations de défense et les opérateurs de jets d’affaires.

Dynamique du marché des communications par satellite aéroportées (SATCOM)

Conducteur

« Demande croissante de connectivité en vol et de communications critiques »

- La demande croissante des consommateurs pour une connectivité en vol transparente, y compris l'Internet haut débit, la navigation en temps réel et le divertissement, est un moteur clé du marché des SATCOM aéroportés.

- Les systèmes SATCOM améliorent la sécurité et l'efficacité opérationnelle grâce à des fonctionnalités telles que la communication hors de portée visuelle, la surveillance en temps réel et le transfert de données critiques pour les applications militaires.

- Les mandats gouvernementaux, tels que ceux en vigueur en Europe pour les systèmes avancés de gestion du trafic aérien, accélèrent l’adoption des technologies SATCOM.

- La prolifération de l’Internet des objets (IoT) et de la technologie 5G permet une transmission de données plus rapide et une latence plus faible, prenant en charge des applications avancées telles que le contrôle des drones en temps réel et les services de streaming en vol.

- Les constructeurs aéronautiques intègrent de plus en plus des systèmes SATCOM montés en usine en tant que fonctionnalités standard ou optionnelles pour répondre aux attentes des consommateurs et améliorer les fonctionnalités des avions.

Retenue/Défi

« Coûts de mise en œuvre élevés et risques de cybersécurité »

- Les coûts initiaux élevés du matériel SATCOM, des logiciels et de l’intégration dans les systèmes aéronautiques constituent un obstacle important, en particulier pour les petits opérateurs ou sur les marchés émergents.

- La modernisation des avions existants avec des systèmes SATCOM peut s’avérer complexe et coûteuse, ce qui limite leur adoption généralisée.

- Les préoccupations en matière de cybersécurité et de confidentialité des données constituent des défis majeurs, car les systèmes SATCOM transmettent des données sensibles, telles que les trajectoires de vol et les communications militaires, augmentant les risques de violations ou d’accès non autorisés.

- Le paysage réglementaire mondial fragmenté en matière de confidentialité des données et d’attribution du spectre complique la conformité pour les fabricants et les fournisseurs de services opérant dans plusieurs régions.

- Ces facteurs peuvent décourager l’adoption, en particulier dans les régions où la sensibilité aux coûts est élevée ou où les réglementations en matière de protection des données sont strictes.

Portée du marché des communications par satellite aéroportées (SATCOM)

Le marché est segmenté sur la base de la plate-forme, du composant, de la fréquence, de l'installation et de l'application.

- Par plateforme

Sur la base de la plateforme, le marché mondial des communications par satellite aéroportées (SATCOM) est segmenté en avions commerciaux, avions à fuselage étroit (NBA), avions à fuselage large (WBA), avions de transport régional (RTA), avions militaires, jets d'affaires, hélicoptères, véhicules aériens sans pilote (UAV) et drones à usage spécifique. Le segment des avions commerciaux a dominé la plus grande part de chiffre d'affaires du marché, avec 38,5 % en 2024, grâce à la demande croissante de services de connectivité et de divertissement en vol dans l'aviation commerciale. L'augmentation du trafic passagers et les investissements des compagnies aériennes dans l'amélioration de l'expérience passagers soutiennent encore davantage ce segment.

Le segment des drones devrait connaître la croissance la plus rapide, soit 8,2 % entre 2025 et 2032, grâce à l'adoption croissante des drones pour des applications militaires et commerciales, telles que la surveillance, la reconnaissance et les services de livraison. Le besoin de systèmes SATCOM fiables et à haut débit pour les opérations hors champ de vision (BLOS) stimule la croissance de ce segment.

- Par composant

En termes de composants, le marché est segmenté en terminaux SATCOM, émetteurs-récepteurs, radios aéroportées, modems et routeurs, radômes SATCOM et autres. Le segment des terminaux SATCOM représentait la plus grande part de chiffre d'affaires du marché, soit 32,7 % en 2024, grâce à son rôle essentiel dans la connectivité transparente des communications voix, données et vidéo sur les plateformes aéroportées. La demande croissante d'internet haut débit et d'échange de données en temps réel dans les applications commerciales et militaires confirme la domination de ce segment.

Le segment des modems et routeurs devrait connaître la croissance la plus rapide, soit 7,5 % entre 2025 et 2032, grâce aux avancées technologiques des satellites, notamment les satellites à haut débit (HTS), qui améliorent les débits de transmission de données et l'efficacité des réseaux. Ces composants sont essentiels à la gestion d'un trafic de données complexe et à la fiabilité des communications.

- Par fréquence

En termes de fréquence, le marché est segmenté en bandes C, L, X, Ka, S, Ku et UHF. En 2024, la bande Ku détenait la plus grande part de chiffre d'affaires, avec 29,4 %, en raison de son utilisation généralisée dans l'aviation commerciale pour la connectivité en vol et de son équilibre entre débits de données élevés et couverture fiable. Son adoption dans les avions d'affaires et les avions commerciaux renforce encore sa position.

Le segment de la bande Ka devrait connaître une croissance significative entre 2025 et 2032, grâce à sa capacité à offrir une bande passante plus élevée et des débits de données plus rapides, ce qui en fait un choix idéal pour les applications SATCOM de nouvelle génération. L'évolution vers les satellites à haut débit et les communications à faible latence favorise l'adoption rapide de ce segment.

- Par installation

En termes d'installation, le marché est segmenté en « Nouvelle Installation » et « Mise à niveau ». Le segment « Nouvelle Installation » a dominé le marché avec une part de chiffre d'affaires de 62,3 % en 2024, porté par l'intégration croissante de systèmes SATCOM avancés dans les avions nouvellement construits, notamment dans l'aviation commerciale et militaire. Les exigences réglementaires et la demande des consommateurs en matière de services connectés alimentent également ce segment.

Le segment de la modernisation devrait connaître une forte croissance entre 2025 et 2032, les opérateurs cherchant à moderniser leurs avions existants avec des systèmes SATCOM modernes afin d'améliorer la connectivité, la sécurité et l'efficacité opérationnelle. La demande croissante en technologies d'antennes avancées et en radios logicielles accélère la croissance de ce segment.

- Par application

En fonction des applications, le marché est segmenté en deux secteurs : le secteur gouvernemental, le secteur de la défense et le secteur commercial. Le segment commercial détenait la plus grande part de chiffre d'affaires, avec 58,6 % en 2024, grâce à la demande croissante de connectivité en vol, de navigation en temps réel et de services de divertissement dans l'aviation commerciale. Les compagnies aériennes investissent de plus en plus dans les communications par satellite (SATCOM) pour améliorer l'expérience des passagers et l'efficacité opérationnelle.

Le secteur Gouvernement et Défense devrait connaître une croissance rapide de 7,8 % entre 2025 et 2032, portée par l'intensification des programmes de modernisation militaire et le besoin de communications sécurisées et fiables pour les opérations critiques. L'adoption des SATCOM dans les drones et les avions militaires pour la surveillance, la reconnaissance et les communications tactiques stimule l'expansion de ce secteur.

Analyse régionale du marché des communications par satellite aéroportées (SATCOM)

- L'Amérique du Nord a dominé le marché des SATCOM aéroportés avec la plus grande part de revenus de 42,5 % en 2024, grâce à une infrastructure aérospatiale avancée, des dépenses de défense importantes et la présence de fournisseurs SATCOM de premier plan aux États-Unis, avec des innovations dans les technologies en bande Ka et en bande Ku alimentant la croissance.

- Les consommateurs et les opérateurs privilégient les systèmes SATCOM pour la communication en temps réel, une meilleure connaissance de la situation et un transfert de données sécurisé, en particulier dans l'aviation militaire et commerciale.

- La croissance est soutenue par les avancées technologiques dans les satellites à haut débit (HTS), les terminaux SATCOM compacts et l'adoption croissante dans les segments OEM et après-vente.

Aperçu du marché américain des communications par satellite aéroportées (SATCOM)

Le marché américain des communications par satellite aéroportées (SATCOM) a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 89,8 %, grâce à une forte demande de systèmes de communication sécurisés et fiables pour les applications militaires et commerciales. La tendance à l'intégration de solutions SATCOM avancées dans les drones et les avions commerciaux, conjuguée à la sensibilisation croissante des consommateurs aux avantages de la connectivité en vol, stimule l'expansion du marché. Le soutien réglementaire à la modernisation de la gestion du trafic aérien et l'augmentation des investissements d'acteurs clés tels que Viasat et Honeywell soutiennent également la croissance.

Aperçu du marché européen des communications par satellite aéroportées (SATCOM)

Le marché européen des SATCOM aéroportés devrait connaître la croissance la plus rapide, porté par la demande croissante de connectivité en vol et l'accent réglementaire mis sur la sécurité et l'efficacité aériennes. Consommateurs et opérateurs recherchent des systèmes SATCOM offrant une communication fluide, une navigation améliorée et une expérience passagers optimisée. Des pays comme l'Allemagne et le Royaume-Uni affichent un taux d'adoption important grâce à l'augmentation du trafic aérien de passagers et aux programmes de modernisation de l'armée.

Aperçu du marché britannique des communications par satellite aéroportées

Le marché britannique des communications par satellite embarquées devrait connaître une croissance rapide, stimulé par la demande de connectivité en vol améliorée et de systèmes de communication sécurisés dans l'aviation commerciale et militaire. L'importance croissante accordée au confort des passagers, notamment l'accès internet haut débit, et l'intégration des communications par satellite dans les plateformes de mobilité aérienne urbaine stimulent leur adoption. L'évolution des réglementations garantissant des communications sûres et fiables influence également les tendances du marché, en conciliant performance et conformité.

Aperçu du marché allemand des communications par satellite aéroportées

L'Allemagne devrait connaître la croissance la plus rapide du marché européen des communications par satellite aéroportées, grâce à son secteur aérospatial de pointe et à sa priorité accordée aux systèmes de communication sécurisés à haut débit. Les opérateurs allemands privilégient les solutions de communications par satellite à la pointe de la technologie, telles que les systèmes en bande Ka et Ku, afin d'améliorer l'efficacité opérationnelle et de permettre le transfert de données en temps réel. L'intégration des communications par satellite dans les avions militaires haut de gamme et les applications de rechange soutient la croissance du marché.

Aperçu du marché des communications par satellite aéroportées en Asie-Pacifique

La région Asie-Pacifique devrait connaître une croissance significative du marché des communications par satellite aéroportées, portée par le développement de l'industrie aéronautique et la hausse des budgets de défense dans des pays comme la Chine, l'Inde et le Japon. La prise de conscience croissante des avantages de la communication en temps réel, du transfert sécurisé de données et de la connectivité en vol stimule la demande. Les initiatives gouvernementales visant à moderniser les infrastructures aéronautiques et l'utilisation croissante des drones à des fins commerciales et militaires soutiennent également l'expansion du marché.

Aperçu du marché japonais des communications par satellite aéroportées

Le marché japonais des communications par satellite aéroportées devrait connaître une croissance rapide grâce à la forte préférence des consommateurs et de l'industrie pour des systèmes de communications par satellite hautes performances qui améliorent la sécurité, la connectivité et l'efficacité opérationnelle. La présence de grands constructeurs aéronautiques et l'intégration des communications par satellite dans les avions OEM accélèrent la pénétration du marché. L'intérêt croissant pour les mises à niveau après-vente et l'adoption de constellations de satellites avancées, telles que les systèmes en orbite basse (LEO), contribuent à une croissance soutenue.

Aperçu du marché chinois des communications par satellite aéroportées

La Chine détient la plus grande part du marché des communications par satellite aéroportées en Asie-Pacifique, portée par une urbanisation rapide, une production aéronautique croissante et une demande croissante de solutions de communication sécurisées et à haut débit. L'essor de la classe moyenne et l'importance accordée aux technologies aéronautiques intelligentes favorisent l'adoption de systèmes de communications par satellite avancés. De solides capacités de production nationales et des prix compétitifs, combinés aux investissements publics dans les infrastructures satellitaires, favorisent l'accessibilité et la croissance du marché.

Part de marché des communications par satellite aéroportées (SATCOM)

L'industrie des communications par satellite aéroportées (SATCOM) est principalement dirigée par des entreprises bien établies, notamment :

- ASELSAN AS (Turquie)

- Thales (France)

- Collins Aerospace (États-Unis)

- Cobham Limited (Royaume-Uni)

- Honeywell International Inc. (États-Unis)

- General Dynamics Corporation (États-Unis)

- Gilat Satellite Networks (Israël)

- L3Harris Technologies, Inc. (États-Unis)

- Hughes Network Systems, LLC (États-Unis)

- Viasat (États-Unis)

- Orbit Communications Systems Ltd. (Israël)

- Astronics Corporation (États-Unis)

- Norsat International Inc. (Canada)

- Raytheon Technologies Corporation (États-Unis)

- Smiths Group plc (Royaume-Uni)

- ST Engineering (Singapour)

- Mitsubishi Electric Corporation (Japon)

- Iridium Communications Inc. (États-Unis)

- Teledyne Defense Electronics (États-Unis)

Quels sont les développements récents sur le marché mondial des communications par satellite aéroportées (SATCOM) ?

- En juillet 2024, la Turquie a franchi une étape historique avec le lancement de TURKSAT-6A, son premier satellite de communication développé en Turquie, depuis Cap Canaveral, en Floride. Conçu par ASELSAN, ce satellite est doté de charges utiles avancées en bande Ku et en bande X, permettant des services de communication robustes en Turquie, en Europe et en Asie du Sud. Cette réussite place la Turquie parmi les rares pays capables de produire leurs propres satellites de communication. Le déploiement du satellite devrait améliorer considérablement les capacités SATCOM aéroportées, les communications de défense et l'infrastructure mondiale de données, tout en démontrant l'expertise croissante d'ASELSAN dans les technologies spatiales.

- En juin 2024, Gilat Satellite Networks Ltd. a remporté plus de 14 millions de dollars de commandes auprès d'intégrateurs de systèmes et de fournisseurs de services de premier plan pour ses solutions de connectivité en vol (IFC). Ces commandes comprennent des amplificateurs de puissance à semi-conducteurs (SSPA), des équipements réseau et des composants IFC auxiliaires, soulignant la demande croissante de connectivité aéroportée avancée dans l'aviation commerciale et d'affaires. Cette dynamique fait suite à l'acquisition stratégique de Stellar Blu Solutions par Gilat, une opération qui renforce sa position sur le marché de l'IFC et élargit son portefeuille avec des terminaux SATCOM de nouvelle génération. Les technologies aéroportées de l'entreprise sont déployées dans le monde entier sur des milliers d'avions.

- En juin 2024, Viasat Inc. a élargi son partenariat avec Airbus Defence and Space afin d'intégrer le terminal haut débit bi-bande (Ku/Ka) GAT-5530 à la flotte espagnole d'avions de patrouille maritime (MPA) C295. Cette solution SATCOM avancée prend en charge la connectivité multi-orbites et multi-bandes, permettant une communication fluide sur les réseaux souverains et commerciaux. Conçu pour fonctionner avec les satellites SpainSat NG de nouvelle génération, le GAT-5530 améliore les capacités critiques telles que le commandement et le contrôle (C2), le renseignement, la surveillance et la reconnaissance (ISR). Cette collaboration témoigne de l'engagement de l'Espagne en faveur d'une connectivité aéroportée résiliente et du leadership de Viasat en matière de communications satellite sécurisées.

- En avril 2024, ASELSAN Latin America, filiale d'ASELSAN AS, leader turc de l'électronique de défense, a annoncé l'ouverture de son nouveau bureau à Santiago, au Chili, marquant ainsi une étape majeure de sa stratégie d'expansion régionale. ...

- En mars 2024, Astronics Corporation a lancé la série Typhon T-400, un système SATCOM de nouvelle génération conçu pour un fonctionnement fluide sur tout réseau satellitaire en bande Ku basé sur la Terre. Ce système est doté d'une conception simplifiée à double unité remplaçable en ligne (LRU), réduisant le nombre de composants de quatre à deux, réduisant ainsi considérablement la complexité d'installation et les coûts d'installation. Il intègre la technologie de modem iQ800 d'iDirect et un gestionnaire de modems polyvalent (MODMAN) permettant un montage et une intégration flexibles. Avec des options de configuration sans modem, le Typhon T-400 est conçu pour les avions commerciaux, les missions spéciales et les avions militaires, offrant une connectivité haute performance à des coûts de cycle de vie réduits.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.