Global Aircraft Brackets Market

Taille du marché en milliards USD

TCAC :

%

USD

1.13 Billion

USD

2.22 Billion

2024

2032

USD

1.13 Billion

USD

2.22 Billion

2024

2032

| 2025 –2032 | |

| USD 1.13 Billion | |

| USD 2.22 Billion | |

| % | |

|

Segmentation du marché mondial des supports d'aéronefs, par type (aéronefs commerciaux, aéronefs régionaux, aviation générale, aéronefs militaires et hélicoptères), par matériau (acier, aluminium, composites et autres), par classe de supports (A, B et C), par application (fuselage, ailes, supports moteur, trains d'atterrissage, gouvernes et autres) et par utilisateur final (constructeurs d'origine et marché de la rechange) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des supports d'aéronefs

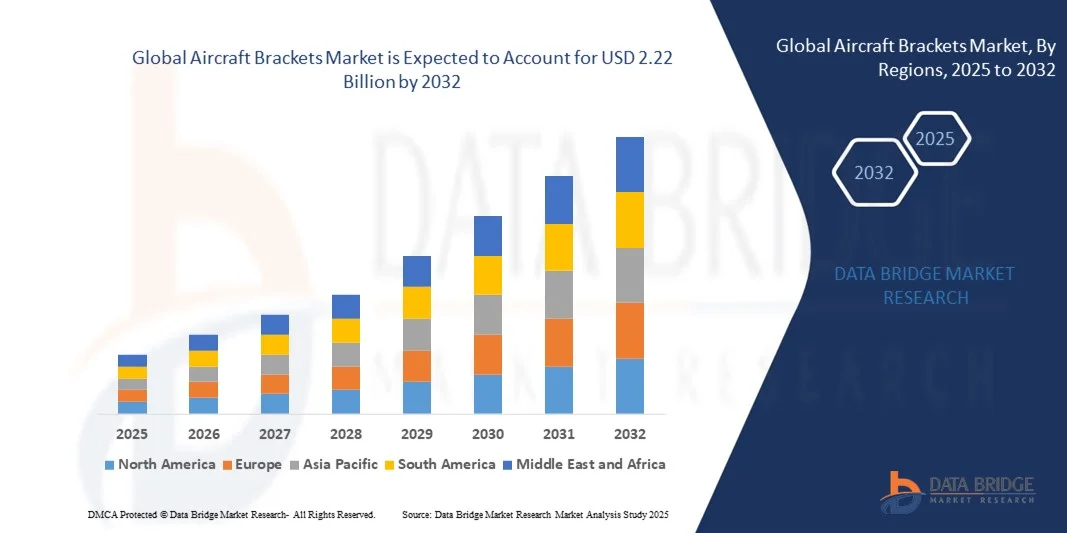

- Le marché mondial des supports de fixation pour aéronefs était évalué à 1,13 milliard de dollars américains en 2024 et devrait atteindre 2,22 milliards de dollars américains d'ici 2032 , soit un taux de croissance annuel composé (TCAC) de 8,81 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation de la production et la modernisation des aéronefs commerciaux et militaires, ainsi que par la demande croissante de composants légers et à haute résistance qui améliorent le rendement énergétique et les performances. Les progrès constants réalisés dans le domaine des matériaux tels que les alliages d'aluminium, les composites et le titane permettent de développer des supports répondant à des exigences strictes en matière de sécurité et de structure, tout en réduisant le poids total de l'aéronef.

- Par ailleurs, la croissance des investissements dans la fabrication aérospatiale, l'adoption de technologies de fabrication avancées telles que la fabrication additive et l'expansion des flottes d'aéronefs des compagnies aériennes contribuent significativement à l'expansion du marché. Ces évolutions stimulent la demande de supports d'aéronefs durables et de haute précision, renforçant ainsi leur importance pour le maintien de l'intégrité structurelle et de l'efficacité opérationnelle des aéronefs modernes.

Analyse du marché des supports d'aéronefs

- Les supports d'aéronefs sont des composants structurels essentiels qui servent à supporter, connecter et fixer divers systèmes et ensembles d'un aéronef, notamment les ailes, le fuselage, les moteurs et le train d'atterrissage. Leur performance influe directement sur la sécurité, la stabilité et l'efficacité de l'aéronef, ce qui les rend indispensables à la conception et à l'ingénierie aérospatiales. Le marché évolue rapidement en raison de la tendance actuelle vers des matériaux légers et de l'intégration de processus de fabrication numérique qui améliorent la précision et réduisent les coûts de production.

- La demande de supports d'aéronefs est principalement tirée par l'augmentation de la production mondiale d'aéronefs, l'expansion des flottes et l'accent mis par l'industrie aérospatiale sur la réduction du poids afin d'améliorer le rendement énergétique. Avec l'adoption par les équipementiers et les fournisseurs de matériaux composites avancés et de techniques de fabrication additive, le marché est bien positionné pour une croissance soutenue, portée par les secteurs de l'aviation commerciale et militaire à l'échelle mondiale.

- L'Amérique du Nord a dominé le marché des supports d'aéronefs avec une part de plus de 40 % en 2024, en raison du rythme élevé de production d'avions commerciaux et militaires et de la forte présence de constructeurs aérospatiaux clés tels que Boeing et Lockheed Martin.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des supports d'aéronefs au cours de la période de prévision, en raison de l'expansion rapide du secteur aéronautique dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des avions commerciaux a dominé le marché avec une part de marché de 47 % en 2024, grâce à la production croissante d'avions commerciaux par des constructeurs tels que Boeing et Airbus pour répondre à la demande mondiale grandissante de passagers. L'accent mis sur l'efficacité énergétique et la réduction du poids a stimulé la demande de supports légers et résistants utilisés dans les assemblages structuraux, les supports de moteur et les aménagements intérieurs de cabine. L'expansion des flottes internationales et le remplacement des avions vieillissants contribuent également à la croissance de ce segment.

Portée du rapport et segmentation du marché des supports d'aéronefs

|

Attributs |

Supports d'aéronefs : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché des supports d'aéronefs

Adoption des technologies de fabrication additive et de composites légers

- Le marché des supports d'aéronefs connaît une évolution majeure, impulsée par l'adoption croissante de matériaux composites légers et de technologies de fabrication additive visant à améliorer l'efficacité structurelle et à réduire le poids total des aéronefs. Ces avancées aident les constructeurs à optimiser la consommation de carburant, à atteindre leurs objectifs de développement durable et à réduire les coûts tout au long de la chaîne d'approvisionnement aérospatiale.

- Par exemple, Boeing et Airbus intègrent de plus en plus de supports en matériaux composites, fabriqués par impression 3D, dans l'assemblage des avions afin de réduire le poids et la complexité des pièces. L'utilisation par Boeing de supports en composite thermoplastique imprimés en 3D dans le 787 Dreamliner illustre comment l'industrie tire parti des méthodes de production avancées pour améliorer l'efficacité et réduire les temps de main-d'œuvre lors de l'assemblage.

- L'intégration de matériaux composites tels que les polymères renforcés de fibres de carbone et les alliages de titane dans les supports d'aéronefs offre des rapports résistance/poids supérieurs, une meilleure résistance à la corrosion et une durée de vie opérationnelle accrue. Ces propriétés sont essentielles pour répondre aux normes de performance les plus exigeantes, notamment en ce qui concerne les structures de fuselage et de fixation des moteurs.

- La fabrication additive, ou impression 3D, permet de produire des supports aux géométries complexes, auparavant impossibles à réaliser par usinage conventionnel. Cette approche réduit le gaspillage de matériaux et accélère le prototypage, ce qui raccourcit les cycles de conception et améliore l'agilité de production pour les programmes aéronautiques commerciaux et militaires.

- Les fournisseurs de composants aéronautiques collaborent de plus en plus avec des partenaires technologiques pour développer des systèmes de fixation adaptés aux configurations des avions de nouvelle génération. Par exemple, Spirit AeroSystems et GE Aerospace ont perfectionné leurs divisions de fabrication additive afin de produire des fixations structurelles légères et personnalisées qui améliorent les performances globales des avions et l'efficacité de leur maintenance.

- L'adoption de composites légers, combinée à la fabrication additive, redéfinit le paysage de la production aérospatiale, favorisant la durabilité et la rentabilité. Alors que l'industrie continue de privilégier l'efficacité, ces technologies demeureront essentielles pour garantir l'intégrité structurelle, optimiser le poids et réduire les coûts du cycle de vie des plateformes aéronautiques avancées.

Dynamique du marché des supports d'aéronefs

Conducteur

Augmentation de la production aéronautique et expansion des flottes

- L'augmentation de la production d'aéronefs et l'expansion rapide des flottes, alimentées par la forte demande de transport aérien, sont des facteurs majeurs de la croissance du marché des supports d'aéronefs. La reprise du trafic passagers mondial et l'essor des compagnies aériennes à bas prix incitent les constructeurs à accroître la production d'avions commerciaux et régionaux afin d'honorer les commandes en attente et les nouvelles commandes.

- Par exemple, Airbus SE a annoncé des livraisons d'avions record en 2024, avec plus de 770 unités livrées dans le monde, soutenues par une forte demande pour les modèles A320neo et A350. Cette forte hausse de la production accroît directement la demande pour divers composants structurels et de support, notamment les supports de pointe utilisés dans le fuselage, le train d'atterrissage et les systèmes de moteurs.

- La reprise du fret aérien et les programmes de modernisation de l'aviation de défense soutiennent la demande de supports pour diverses catégories d'aéronefs. Les compagnies aériennes modernisant leurs flottes avec des modèles plus légers et économes en carburant, les fournisseurs de composants constatent une augmentation des commandes de supports de précision compatibles avec les nouvelles technologies de cellule.

- Les fabricants s'attachent à accroître leurs capacités de production et à adopter des processus de fabrication automatisés afin de répondre aux commandes importantes des équipementiers. Le besoin de précision, de fiabilité et de réduction de poids dans les structures aéronautiques stimule l'innovation continue dans la conception et la production de supports pour les segments commerciaux et militaires.

- Avec la poursuite de l'expansion mondiale du secteur aéronautique, l'augmentation de la production des chaînes de montage d'aéronefs et les initiatives de modernisation des flottes demeureront des moteurs de croissance essentiels pour le marché des supports d'aéronefs. L'importance croissante accordée à l'optimisation des performances et à l'efficacité énergétique renforce encore la demande de supports, élément fondamental du réseau d'approvisionnement aérospatial en constante évolution.

Retenue/Défi

Coûts de fabrication élevés

- Les coûts élevés de production et d'outillage demeurent un défi majeur sur le marché des supports aéronautiques, principalement en raison des matériaux sophistiqués et des procédés de précision requis dans la fabrication aérospatiale. L'utilisation d'alliages avancés, de composites et de technologies de fabrication additive accroît les dépenses liées aux matériaux et aux équipements pour les fournisseurs.

- Par exemple, les petits fabricants de composants aérospatiaux sont confrontés à des barrières à l'entrée importantes dans le domaine de la fabrication additive en raison du coût des technologies propriétaires, des imprimantes spécialisées et des processus de certification exigés par les grands équipementiers tels que Boeing et Airbus. Ces coûts initiaux de mise en place et de validation peuvent être considérables, limitant ainsi la participation des petites entreprises à la chaîne d'approvisionnement mondiale.

- Les tolérances d'usinage complexes, les exigences de finition en plusieurs étapes et les normes de certification rigoureuses contribuent à l'augmentation des coûts de production globaux. La nécessité de garantir l'intégrité mécanique et la résistance aux conditions environnementales extrêmes accroît les coûts liés aux procédures de test et d'assurance qualité.

- La fluctuation des prix des matières premières, notamment du titane et des composites de carbone, engendre une incertitude pour les fabricants gérant des projets à long terme. Par ailleurs, le maintien d'une infrastructure de production de pointe, capable de répondre aux spécifications aéronautiques, exige des investissements importants et une main-d'œuvre qualifiée.

- Pour relever ces défis en matière de coûts, les acteurs du secteur misent sur l'automatisation, l'impression multi-matériaux et l'intégration centralisée de la chaîne d'approvisionnement afin d'optimiser les coûts tout en maintenant une précision élevée. La maîtrise des coûts de production et la réalisation d'économies d'échelle grâce à l'optimisation technologique et à l'innovation en matière de matériaux seront essentielles à une croissance durable du marché des supports aéronautiques.

Étendue du marché des supports d'aéronefs

Le marché est segmenté en fonction du type, du type de matériau, des supports, de l'application et de l'utilisateur final.

- Par type

Le marché des supports aéronautiques est segmenté selon le type d'appareil : avions commerciaux, avions régionaux, aviation générale, avions militaires et hélicoptères. En 2024, le segment des avions commerciaux dominait le marché avec une part de revenus de 47 %, grâce à l'augmentation de la production d'avions commerciaux par des constructeurs tels que Boeing et Airbus, afin de répondre à la croissance du trafic aérien mondial. L'accent mis sur l'efficacité énergétique et la réduction du poids a stimulé la demande de supports légers et résistants utilisés dans les assemblages structuraux, les supports de moteurs et les aménagements intérieurs de cabine. L'expansion des flottes internationales et le remplacement des avions vieillissants contribuent également à la croissance de ce segment.

Le secteur des aéronefs militaires devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'intensification des programmes de modernisation de la défense et l'acquisition d'avions de chasse et de drones de pointe. Les pays d'Amérique du Nord, d'Europe et d'Asie investissent massivement dans les aéronefs de nouvelle génération, qui nécessitent des supports performants et résistants à la corrosion. L'intégration de matériaux avancés et de technologies d'ingénierie de précision dans la production d'aéronefs militaires contribue également à l'accélération de la croissance de ce secteur.

- Par type de matériau

Le marché des supports aéronautiques est segmenté selon le type de matériau : acier, aluminium, composites et autres. En 2024, l’aluminium dominait le marché grâce à sa légèreté, sa résistance à la corrosion et son excellent rapport résistance/poids, ce qui en fait le matériau de prédilection pour la plupart des composants structuraux d’aéronefs. L’utilisation de supports en aluminium contribue à l’amélioration du rendement énergétique et de la durabilité structurelle des aéronefs, conformément aux objectifs de développement durable de l’industrie aéronautique.

Le segment des composites devrait connaître la croissance annuelle composée la plus rapide entre 2025 et 2032, portée par l'utilisation croissante de matériaux légers et performants pour la conception des aéronefs modernes. Les composites offrent une résistance à la fatigue supérieure, des besoins de maintenance réduits et des performances aérodynamiques améliorées, ce qui les rend idéaux pour les applications critiques du fuselage et des ailes. L'adoption croissante des matériaux renforcés de fibres de carbone dans les aéronefs commerciaux et militaires devrait encore accélérer cette croissance.

- Par parenthèses

Le marché des supports de fixation aéronautiques est segmenté en trois classes : A, B et C. En 2024, la classe A détenait la plus grande part de marché, principalement en raison de son utilisation intensive dans les structures primaires des aéronefs, qui exigent une résistance et une précision élevées. Ces supports jouent un rôle essentiel dans l’assemblage d’éléments majeurs tels que le fuselage et les ailes, où les normes de résistance et de sécurité sont primordiales. La demande de supports de classe A continue de croître avec le développement de nouveaux programmes aéronautiques et le durcissement des réglementations de navigabilité.

Le segment des systèmes de classe C devrait enregistrer le taux de croissance le plus rapide entre 2025 et 2032, porté par leur utilisation croissante dans les structures et systèmes secondaires où la flexibilité, la rentabilité et la personnalisation sont essentielles. L'adoption croissante de l'impression 3D et des méthodes de fabrication avancées pour les supports de classe C légers et performants contribue également à l'expansion de ce segment.

- Sur demande

Selon leur application, le marché des supports aéronautiques se divise en plusieurs segments : fuselage, ailes, supports moteur, train d’atterrissage, gouvernes et autres. Le segment du fuselage a dominé le marché en 2024, porté par le volume important d’installations nécessaires à l’assemblage des sections de fuselage. Ces supports garantissent la stabilité et l’alignement de la structure de l’aéronef, influant directement sur la sécurité et les performances globales. L’introduction continue de nouveaux matériaux légers pour le fuselage stimule la demande de supports de pointe, conçus pour assurer compatibilité et durabilité.

Le segment des supports moteur devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'augmentation de la production de moteurs à faible consommation et à la demande croissante de systèmes de fixation résistants aux vibrations. La précision et la résistance thermique requises pour l'installation des moteurs font des supports spécialisés des composants essentiels dans la conception des aéronefs modernes. L'augmentation des investissements dans les systèmes de propulsion de nouvelle génération stimulera davantage la croissance de ce segment.

- Par l'utilisateur final

Selon l'utilisateur final, le marché des supports aéronautiques se divise en deux segments : les constructeurs d'équipement d'origine (OEM) et le marché de la rechange. Le segment OEM détenait la plus grande part de marché en 2024, grâce au nombre élevé de livraisons de nouveaux avions et à l'augmentation des cadences de production des principaux constructeurs. Les OEM continuent d'intégrer des conceptions de supports avancées, conformes aux normes de performance, d'efficacité et de sécurité, ce qui contribue à une demande soutenue.

Le segment de l'après-vente devrait connaître le taux de croissance annuel composé le plus rapide entre 2025 et 2032, sous l'effet du besoin croissant de maintenance, de réparation et de remplacement des supports sur les flottes d'aéronefs vieillissantes. L'essor du trafic aérien mondial et l'allongement de la durée de vie des avions nécessitent un soutien continu du marché de l'après-vente. Le développement des installations de maintenance, de réparation et de révision (MRO) à travers le monde contribue également à accroître la demande de supports de remplacement fiables et compatibles.

Analyse régionale du marché des supports d'aéronefs

- L'Amérique du Nord a dominé le marché des supports d'aéronefs avec la plus grande part de revenus, soit plus de 40 %, en 2024, grâce au rythme élevé de production d'avions commerciaux et militaires et à la forte présence de grands constructeurs aérospatiaux tels que Boeing et Lockheed Martin.

- L'infrastructure aéronautique de pointe de la région, ses innovations technologiques constantes et son intérêt pour les matériaux légers afin d'améliorer le rendement énergétique ont renforcé sa position de leader sur le marché.

- La demande croissante de modernisation, de réparation et de maintenance des aéronefs contribue également à l'utilisation accrue de supports haute performance sur diverses plateformes aéronautiques.

Analyse du marché américain des supports d'aéronefs

Le marché américain des supports de fixation pour aéronefs a généré la plus grande part de revenus en Amérique du Nord en 2024, grâce à d'importants investissements dans la fabrication aérospatiale et les programmes de modernisation de la défense. Le rôle prépondérant des États-Unis dans la production d'aéronefs commerciaux et militaires soutient la demande de supports de précision conçus pour une fiabilité et une durabilité optimales. Par ailleurs, l'adoption croissante des matériaux composites et de la fabrication additive par l'industrie aérospatiale américaine a accéléré le développement de supports de conception avancée, améliorant l'intégrité structurelle et réduisant le poids total.

Analyse du marché européen des supports d'aéronefs

Le marché européen des supports de fixation pour aéronefs devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, principalement tirée par l'augmentation des livraisons d'Airbus et la demande croissante d'avions à faible consommation de carburant. L'accent mis en Europe sur le développement durable et la réduction du poids favorise l'adoption de supports légers en aluminium et en matériaux composites. L'écosystème aéronautique bien établi de l'Europe et les investissements croissants dans les programmes d'avions électriques et hybrides stimulent davantage la croissance du marché, tant pour les applications civiles que militaires.

Analyse du marché britannique des supports d'aéronefs

Le marché britannique des supports de fixation pour aéronefs devrait connaître une croissance régulière au cours de la période de prévision, soutenu par la solide base industrielle aérospatiale du pays et sa participation à des programmes aéronautiques mondiaux tels qu'Airbus et BAE Systems. L'engagement du Royaume-Uni en faveur de l'allègement des structures et de l'amélioration de l'efficacité des aéronefs a accéléré l'adoption de supports haute performance dans les secteurs commercial et militaire. Par ailleurs, le soutien gouvernemental à l'innovation et à la recherche et développement dans le domaine des matériaux aérospatiaux continue de renforcer les perspectives du marché.

Analyse du marché allemand des supports d'aéronefs

Le marché allemand des supports de fixation pour l'aéronautique devrait connaître une croissance annuelle composée (TCAC) importante entre 2025 et 2032, portée par l'excellence de l'ingénierie allemande et son engagement en faveur d'une production aéronautique durable. Le vaste réseau de fournisseurs allemands, associé à l'importance accordée à la précision et à l'automatisation des processus de production, favorise l'intégration de systèmes de fixation de pointe. La collaboration croissante entre les constructeurs et les fournisseurs locaux pour le développement des avions de nouvelle génération stimule la demande de solutions de fixation légères et résistantes à la corrosion.

Analyse du marché des supports d'aéronefs en Asie-Pacifique

Le marché des supports de fixation pour aéronefs en Asie-Pacifique devrait connaître la plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, portée par l'expansion rapide du secteur aéronautique dans des pays comme la Chine, l'Inde et le Japon. La demande croissante de voyages aériens, l'augmentation du revenu disponible et les investissements importants dans les programmes de construction aéronautique nationaux stimulent la croissance régionale. L'émergence de la région Asie-Pacifique comme pôle majeur de production de composants aérospatiaux, conjuguée aux initiatives gouvernementales de soutien aux infrastructures aéronautiques, renforce encore la demande en technologies de supports de fixation de pointe.

Analyse du marché chinois des supports d'aéronefs

En 2024, le marché chinois des supports de fixation pour avions détenait la plus grande part de revenus de la région Asie-Pacifique, grâce à un soutien gouvernemental important à la production aéronautique nationale et à la hausse des investissements dans l'aviation commerciale. Le développement de programmes aéronautiques tels que le COMAC C919 et l'ARJ21 a considérablement accru la demande locale de supports de haute qualité. La croissance de la chaîne d'approvisionnement aérospatiale chinoise et l'accent mis sur l'adoption de matériaux de pointe pour améliorer l'efficacité des aéronefs contribuent également à la croissance de ce marché.

Analyse du marché japonais des supports d'aéronefs

Le marché japonais des supports aéronautiques connaît une croissance rapide grâce à son expertise en ingénierie de précision, ses technologies de pointe en matière de matériaux et son intégration aux chaînes d'approvisionnement aérospatiales mondiales. La forte présence du Japon dans la production de composants aéronautiques clés, associée à l'utilisation de composites légers, renforce la compétitivité du marché. Par ailleurs, la multiplication des collaborations avec les constructeurs internationaux et le développement de modèles d'aéronefs nationaux stimulent la demande intérieure de supports haute performance destinés à des applications critiques.

Part de marché des supports d'aéronefs

Le secteur des supports pour aéronefs est principalement dominé par des entreprises bien établies, notamment :

- Groupe Triumph (États-Unis)

- Arconic (États-Unis)

- Premium AEROTEC (Allemagne)

- Precision Castparts Corp. (États-Unis)

- AmeriStar MFG (États-Unis)

- Société de fabrication de plastiques Tri-Mack (États-Unis)

- Woodward Industries, Inc. (États-Unis)

- SEKISUI Aérospatiale (États-Unis)

- Kampi Components Co., Inc. (États-Unis)

- Daher (France)

- Zauba Technologies Pvt Ltd (Inde)

- WestStar Precision (États-Unis)

- FedTech Inc. (États-Unis)

- Denroy (Royaume-Uni)

- Spirit Aerosystems Inc. (États-Unis)

- Augen Technologies Software Solutions Pvt Ltd (Inde)

- Société de fabrication Serra (États-Unis)

- Hexagon AB (Suède)

- Quality Sheet Metal Inc. (États-Unis)

- STROCO Manufacturing Inc. (États-Unis)

Dernières évolutions du marché mondial des supports d'aéronefs

- En avril 2025, Spirit AeroSystems a conclu un accord définitif avec Airbus SE portant sur le transfert de propriété de certains actifs et installations de production d'aérostructures, notamment ceux liés aux supports et composants structuraux d'aéronefs. Cette cession stratégique vise à rationaliser le portefeuille de production de Spirit et à renforcer son orientation opérationnelle, tout en consolidant le contrôle d'Airbus sur les maillons clés de sa chaîne d'approvisionnement. Cette opération devrait améliorer l'efficacité et la coordination de la production de supports pour les plateformes d'aéronefs de nouvelle génération, renforçant ainsi le tissu industriel aérospatial européen.

- En juin 2024, Diehl Aviation et 9T Labs ont lancé conjointement l’« ECO Bracket », un support d’aéronef innovant fabriqué à partir de composites thermoplastiques renforcés de fibres de carbone imprimés en 3D. Cette solution légère permet une réduction de poids d’environ 50 % par rapport aux supports en aluminium, contribuant ainsi à des économies de carburant significatives et à une meilleure durabilité dans l’aviation. L’introduction de l’ECO Bracket représente une avancée majeure vers l’intégration de la fabrication additive et des matériaux recyclés dans la production courante de composants aéronautiques.

- En mars 2024, Victrex plc s'est associé à Safran Cabin pour développer une plateforme composite thermoplastique hybride à base de polymères PEEK, destinée aux supports de fixation d'aéronefs. Cette collaboration améliore la flexibilité de production et réduit les temps de cycle, permettant ainsi la fabrication de supports plus légers, plus résistants et aux performances accrues. Cette avancée devrait accélérer l'adoption des supports composites à base de polymères dans l'aviation commerciale et régionale, renforçant ainsi l'importance accordée par le marché à l'innovation des matériaux.

- En novembre 2023, Spirit AeroSystems a étendu son partenariat avec Norsk Titanium afin de qualifier des composants en titane imprimés en 3D pour des applications structurelles aéronautiques, notamment des supports. Cette avancée en fabrication additive permet une précision accrue, une utilisation plus efficace des matériaux et des délais de production réduits. Cette collaboration représente un pas de géant vers l'utilisation à grande échelle de supports en titane imprimés en 3D, positionnant Spirit AeroSystems comme un leader dans la fabrication de composants aérospatiaux de nouvelle génération.

- En août 2023, The Insight Partners a mis en lumière le développement de collaborations stratégiques et d'innovations technologiques entre les principaux fabricants pour la conception de supports d'aéronefs légers et résistants. Le rapport soulignait la demande croissante de supports en matériaux composites et hybrides de la part des équipementiers soucieux d'optimiser la consommation de carburant et les performances. Cette tendance témoigne de l'évolution du marché vers des méthodes de production durables et des solutions d'ingénierie avancées afin de répondre aux besoins changeants du secteur aéronautique mondial.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.