Global Aircraft Electricals Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

23.55 Billion

USD

37.82 Billion

2024

2032

USD

23.55 Billion

USD

37.82 Billion

2024

2032

| 2025 –2032 | |

| USD 23.55 Billion | |

| USD 37.82 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes électriques pour aéronefs, par système (production d'énergie, distribution d'énergie, conversion d'énergie et stockage d'énergie), composant (générateurs, dispositifs de conversion, dispositifs de distribution et systèmes de gestion de batterie), application (gestion de la production d'énergie, contrôle et exploitation de vol, système de cabine, gestion de la configuration et pressurisation et conditionnement d'air), technologie (conventionnelle, plus électrique et électrique), plateforme (aviation commerciale, aviation militaire et d'affaires, et aviation générale), canal de distribution (OEM et marché secondaire) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des systèmes électriques pour aéronefs

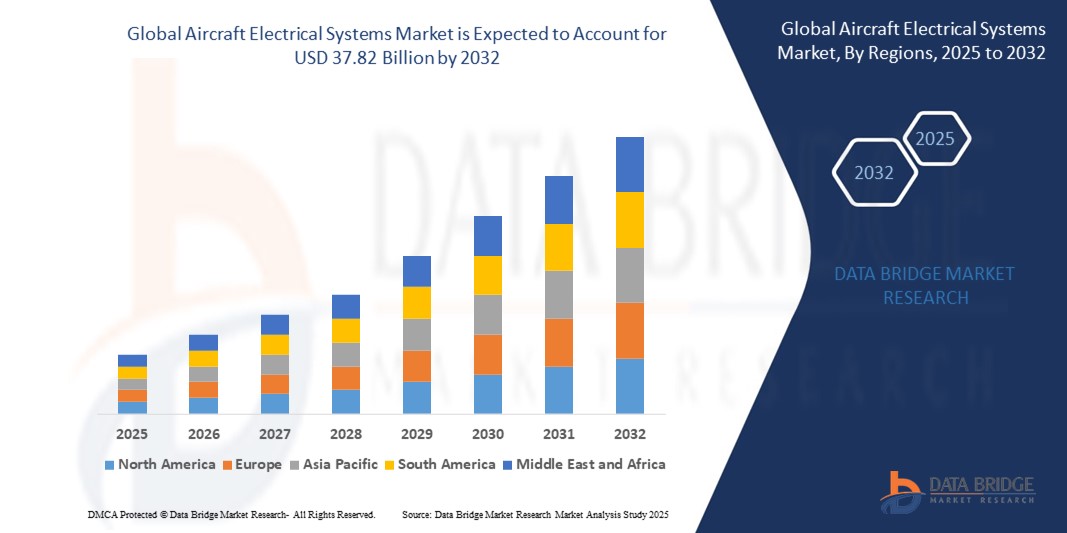

- La taille du marché mondial des systèmes électriques pour aéronefs était évaluée à 23,55 milliards USD en 2024 et devrait atteindre 37,82 milliards USD d'ici 2032 , à un TCAC de 6,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de concepts d'avions plus électriques et entièrement électriques, la demande croissante de systèmes d'avions légers et économes en carburant et le remplacement continu des systèmes mécaniques et pneumatiques par des solutions électriques avancées.

- L'urbanisation rapide et l'expansion prévue des flottes d'aviation commerciale, en particulier dans les économies émergentes comme l'Inde et la Chine, contribuent de manière significative à la demande accrue de systèmes électriques avancés dans les avions modernes.

Analyse du marché des systèmes électriques pour aéronefs

- La tendance croissante à l'électrification des avions modernes transforme l'industrie aéronautique en améliorant les performances, en améliorant l'efficacité énergétique et en réduisant les coûts opérationnels.

- Les secteurs de l'aviation commerciale et militaire investissent massivement dans les systèmes électriques de nouvelle génération pour répondre à la demande croissante de transport aérien et aux futurs concepts de mobilité aérienne urbaine (UAM).

- L'Amérique du Nord a dominé le marché des systèmes électriques d'aéronefs avec la plus grande part de revenus en 2024, grâce à la présence de grands constructeurs aéronautiques, à la demande croissante d'avions de nouvelle génération et à l'augmentation des investissements dans les technologies d'électrification.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé du marché mondial des systèmes électriques aéronautiques, grâce à une urbanisation rapide, une demande croissante de transport aérien et des investissements importants dans la production aéronautique nationale et le développement des infrastructures aéronautiques.

- Le segment de la production d'énergie a dominé le marché, enregistrant la plus grande part de chiffre d'affaires en 2024, grâce à l'intégration croissante de l'architecture électrique haute tension dans les avions de nouvelle génération. Les avionneurs investissent dans des systèmes de production embarqués robustes pour répondre aux charges électriques croissantes des fonctions avionique, de propulsion et de cabine. L'accent mis sur les économies de carburant et la réduction des émissions stimule encore la demande de modules de production d'énergie électrique avancés.

Portée du rapport et segmentation du marché des systèmes électriques aéronautiques

|

Attributs |

Informations clés sur le marché des systèmes électriques d'aéronefs |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

• Demande croissante de solutions d'avions plus électriques sur les marchés émergents de l'aviation • Intégration croissante des systèmes avancés de gestion de l'énergie dans les avions de nouvelle génération |

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des systèmes électriques pour aéronefs

« Adoption accrue des architectures d'avions plus électriques (MEA) »

- Les constructeurs aéronautiques remplacent de plus en plus les systèmes hydrauliques et pneumatiques par des systèmes électriques afin de réduire le poids et la consommation de carburant. Cette évolution améliore les performances des avions tout en simplifiant l'architecture système pour une maintenance et une fiabilité accrues. Cette tendance s'accélère, la durabilité devenant une priorité absolue dans la conception aéronautique.

- L'approche MEA améliore considérablement l'efficacité opérationnelle en centralisant la gestion de l'énergie et en réduisant la dépendance aux sous-systèmes mécaniques. Ces systèmes offrent également des capacités de diagnostic et de contrôle améliorées, permettant une distribution d'énergie plus intelligente et une meilleure prévision des pannes. Ainsi, les compagnies aériennes peuvent améliorer la disponibilité et réduire les coûts du cycle de vie.

- Les progrès réalisés dans la distribution d'énergie haute tension, les actionneurs électriques et les systèmes de stockage d'énergie permettent l'adoption de systèmes aéronautiques électriques. Ces technologies améliorent non seulement la consommation d'énergie à bord, mais favorisent également l'électrification partielle de la propulsion. Ces innovations renforcent la viabilité du cadre MEA pour les programmes d'avions commerciaux et de défense.

- Par exemple, le Boeing 787 Dreamliner intègre des fonctionnalités MEA en utilisant l'énergie électrique pour le dégivrage, le démarrage des moteurs et les systèmes de contrôle environnemental. Ce changement réduit la dépendance de l'avion aux systèmes de prélèvement d'air, améliorant ainsi son efficacité énergétique et réduisant la maintenance. Il illustre l'intégration pratique des applications MEA dans l'aviation commerciale.

- La transition vers des avions plus électriques représente une évolution stratégique pour l'industrie aérospatiale, visant un transport aérien plus écologique, plus léger et plus efficace. Grâce à des investissements croissants et à des avantages avérés, les technologies MEA devraient dominer les futures plateformes aéronautiques. Cette tendance est essentielle pour façonner la prochaine génération d'aviation durable.

Dynamique du marché des systèmes électriques aéronautiques

Conducteur

« L'importance croissante accordée à l'efficacité énergétique et à la réduction des émissions dans l'aviation »

Le secteur aéronautique subit une pression considérable pour réduire son empreinte carbone, ce qui stimule la demande de systèmes électriques d'aéronefs légers et économes en énergie. Ces systèmes remplacent les composants hydrauliques plus lourds, contribuant ainsi directement à une meilleure économie de carburant. Les constructeurs aéronautiques investissent de plus en plus dans l'innovation des systèmes électriques afin de respecter les réglementations environnementales.

Les systèmes d'alimentation électrique contribuent à réduire la consommation de carburant en optimisant la distribution de l'énergie et en minimisant les charges mécaniques inutiles. En allégeant les avions et en améliorant le rendement de conversion d'énergie, les compagnies aériennes peuvent réaliser d'importantes économies opérationnelles. Cela fait des systèmes électriques une option intéressante pour les avions commerciaux et militaires.

• Les réglementations gouvernementales, telles que le Régime de compensation et de réduction des émissions de carbone pour l'aviation internationale (CORSIA), renforcent la tendance vers des technologies plus vertes. Les systèmes électriques contribuent à la conformité en offrant des alternatives plus propres aux systèmes énergétiques traditionnels. Leur intégration croissante marque une étape essentielle vers la réalisation des objectifs mondiaux de décarbonation.

• Par exemple, Airbus a réalisé des investissements substantiels dans la propulsion hybride-électrique et des systèmes aéronautiques plus électriques pour ses futures gammes d'avions. Ces initiatives visent à réduire la consommation de carburant et à préparer l'entreprise aux futurs avions zéro émission. Ces initiatives industrielles accélèrent l'adoption des systèmes électriques à l'échelle mondiale.

• La hausse du prix du carburant et les préoccupations environnementales sont des facteurs clés du marché, ce qui accélère l'adoption des systèmes électriques aéronautiques. Ces systèmes répondent aux objectifs de développement durable tout en améliorant les performances opérationnelles. Alors que les compagnies aériennes et les équipementiers privilégient l'efficacité à long terme, la transition vers l'intégration électrique va continuer de s'accélérer.

Retenue/Défi

« Complexité et coût élevés de l'intégration dans les avions existants »

La modernisation des systèmes électriques modernes des flottes d'avions plus anciennes est extrêmement complexe et coûteuse, ce qui limite leur adoption généralisée. Les avions existants nécessitent d'importantes modifications de conception et une reconfiguration de l'architecture électrique pour prendre en charge les nouveaux systèmes. Cela entraîne des temps d'arrêt opérationnels et une augmentation des coûts de main-d'œuvre lors des mises à niveau.

• De nombreux avions existants n'ont pas été conçus à l'origine pour supporter des composants électriques haute tension ou des réseaux électriques décentralisés. L'intégration de tels systèmes nécessite non seulement des modifications structurelles, mais aussi une recertification, ce qui rend le processus lent et coûteux. Les exploitants peuvent retarder les mises à niveau en raison d'un retour sur investissement incertain.

• De plus, la pénurie d'ingénieurs et de techniciens qualifiés capables de travailler sur des systèmes électriques avancés crée un autre goulot d'étranglement. Des formations spécialisées et des mesures de sécurité sont obligatoires pour l'installation et la maintenance, ce qui augmente le coût global de l'intégration. Ce déficit de compétences est plus prononcé sur les marchés aéronautiques en développement.

• Par exemple, plusieurs compagnies aériennes régionales en Asie ont retardé la transition vers les systèmes électriques en raison d'un investissement initial élevé et du manque d'infrastructures compatibles. Dans de nombreux cas, les avions plus anciens restent en service plus longtemps que prévu, ce qui ralentit les efforts de modernisation. Cette hésitation affecte la croissance du marché mondial.

Si les avantages des systèmes électriques sont évidents, leur intégration aux flottes existantes présente des défis majeurs. Le coût élevé, la complexité technique et les obstacles réglementaires continuent de freiner leur adoption, notamment chez les petits transporteurs. Surmonter ces obstacles nécessite des solutions évolutives, des mesures incitatives gouvernementales et une collaboration à l'échelle du secteur.

Portée du marché des systèmes électriques d'aéronefs

Le marché est segmenté sur la base du système, du composant, de l’application, de la technologie, de la plate-forme et du canal de distribution.

- Par système

Sur la base du système, le marché des systèmes électriques aéronautiques est segmenté en production d'énergie, distribution d'énergie, conversion d'énergie et stockage d'énergie. Le segment de la production d'énergie a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à l'intégration croissante de l'architecture électrique haute tension dans les avions de nouvelle génération. Les avionneurs investissent dans des systèmes de production embarqués robustes pour répondre à la demande croissante d'électricité pour l'avionique, la propulsion et les fonctions cabine. L'accent mis sur les économies de carburant et la réduction des émissions stimule encore la demande de modules de production d'énergie électrique avancés.

Le segment du stockage d'énergie devrait connaître la croissance la plus rapide entre 2025 et 2032, soutenu par l'adoption croissante des avions hybrides et entièrement électriques. Les systèmes de batteries gagnent en importance car ils fournissent une puissance auxiliaire, réduisent la dépendance aux moteurs et favorisent l'électrification des sous-systèmes. L'amélioration continue de la capacité et de la sécurité des batteries en fait un élément essentiel de la transition vers l'aviation électrique.

- Par composant

En fonction des composants, le marché se divise en générateurs, dispositifs de conversion, dispositifs de distribution et systèmes de gestion de batteries. Le segment des générateurs a représenté la plus grande part de chiffre d'affaires en 2024, en raison de son rôle essentiel dans l'alimentation d'un large éventail d'opérations aériennes. Les générateurs modernes sont conçus pour offrir une efficacité accrue, une construction légère et une fiabilité accrue, tant pour les applications commerciales que militaires. L'évolution du secteur aéronautique vers le tout électrique renforce encore la demande de générateurs embarqués compacts et puissants.

Le segment des systèmes de gestion de batteries devrait connaître la croissance la plus rapide entre 2025 et 2032, car une surveillance et une régulation efficaces des systèmes de stockage d'énergie deviennent cruciales. Le développement de la propulsion électrique et des systèmes électriques décentralisés a accru le besoin de dispositifs intelligents de contrôle de l'énergie et de sécurité, stimulant ainsi l'innovation dans ce segment.

- Par application

En fonction des applications, le marché est segmenté en gestion de la production d'énergie, contrôle et exploitation de vol, systèmes cabine, gestion de la configuration, et pressurisation et conditionnement d'air. Le segment contrôle et exploitation de vol a représenté la plus grande part de chiffre d'affaires en 2024, en raison du recours croissant aux actionneurs électriques et aux commandes de vol électriques dans les avions modernes. Le remplacement des commandes mécaniques traditionnelles par des systèmes électriques améliore la réactivité, réduit le poids et renforce la sécurité.

Le segment des systèmes cabine devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par les attentes croissantes des passagers en matière de confort et de connectivité. Les systèmes électriques alimentent l'éclairage, le divertissement en vol et la circulation d'air, jouant un rôle essentiel dans l'amélioration de l'expérience à bord, toutes classes d'avions confondues.

- Par technologie

Par technologie, le marché des systèmes électriques aéronautiques se divise en deux catégories : conventionnel, plus électrique et électrique. Le segment plus électrique a dominé le marché en 2024, soutenu par une adoption croissante dans l'aviation commerciale pour sa capacité à remplacer les systèmes pneumatiques et hydrauliques. Ces systèmes réduisent le poids des avions, améliorent l'efficacité énergétique et simplifient la maintenance.

Le segment électrique devrait connaître la croissance la plus rapide entre 2025 et 2032, à mesure que l'industrie se rapproche de l'aviation zéro émission. Les avions à propulsion électrique et les sous-systèmes entièrement électriques attirent des investissements majeurs et bénéficient d'un soutien réglementaire, marquant une transformation radicale de la philosophie de conception des avions.

- Par plateforme

En fonction des plateformes, le marché se divise en aviation commerciale, aviation militaire et aviation d'affaires et générale. L'aviation commerciale a détenu la plus grande part en 2024 grâce à la production croissante d'avions à fuselage étroit et à fuselage large équipés d'infrastructures électriques avancées. Les compagnies aériennes modernisent activement leurs flottes afin d'intégrer des systèmes économes en énergie qui réduisent les coûts de carburant et les besoins de maintenance.

Le secteur de l'aviation militaire devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par les programmes de modernisation et la demande de systèmes hautement électrifiés pour les avions de chasse et de surveillance de pointe. Les systèmes électriques offrent furtivité, contrôle amélioré des armes et préparation renforcée au combat.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté entre équipementiers et marché de la rechange. Le segment des équipementiers a dominé le marché en 2024, soutenu par l'augmentation du nombre de livraisons d'avions neufs et l'installation accrue de systèmes électriques en phase de production. Les avionneurs travaillent en étroite collaboration avec les fournisseurs de systèmes pour intégrer davantage de composants électriques dès la phase de conception.

Le marché des pièces détachées devrait connaître la croissance la plus rapide entre 2025 et 2032, les compagnies aériennes et les opérateurs modernisant leurs systèmes existants pour améliorer leur efficacité et se conformer aux normes de sécurité en constante évolution. La demande de services de maintenance, de réparation et de révision (MRO) des systèmes électriques continue de croître dans les secteurs civil et militaire.

Analyse régionale du marché des systèmes électriques pour aéronefs

• L'Amérique du Nord a dominé le marché des systèmes électriques d'aéronefs avec la plus grande part de revenus en 2024, grâce à la présence de grands constructeurs aéronautiques, à la demande croissante d'avions de nouvelle génération et à l'augmentation des investissements dans les technologies d'électrification

• La région bénéficie d'une infrastructure aérospatiale solide, de dépenses de défense importantes et d'une adoption croissante d'avions plus électriques, en particulier pour l'aviation commerciale et militaire

• La poussée vers l'efficacité énergétique et la conformité environnementale encourage davantage l'adoption de systèmes électriques avancés dans les nouveaux avions et les programmes de modernisation

Aperçu du marché des systèmes électriques aéronautiques aux États-Unis

Le marché américain des systèmes électriques aéronautiques a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, soutenu par un secteur de l'aviation militaire dynamique et une production d'avions commerciaux de premier plan. La modernisation continue des flottes d'avions, l'utilisation croissante de composants électriques dans les drones et les importants budgets gouvernementaux de défense stimulent la croissance. De plus, les États-Unis sont un pôle majeur de recherche et développement dans les technologies de l'aviation électrique, contribuant ainsi significativement à l'innovation dans les systèmes d'alimentation des avions.

Aperçu du marché européen des systèmes électriques pour aéronefs

Le marché européen des systèmes électriques aéronautiques devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'accent mis par la région sur le développement durable et l'électrification de l'aviation. Le soutien réglementaire à la réduction des émissions de carbone dans le transport aérien, ainsi que la présence d'avionneurs clés dans des pays comme la France et l'Allemagne, stimulent la demande. La région constate également une adoption croissante de systèmes électriques et hybrides-électriques dans les segments de l'aviation commerciale et de la défense.

Aperçu du marché allemand des systèmes électriques pour avions

Le marché allemand des systèmes électriques aéronautiques devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la pointe du secteur aérospatial et à l'importance accordée aux systèmes de propulsion plus propres. L'Allemagne joue un rôle clé dans les projets aéronautiques européens collaboratifs et investit massivement dans les technologies aéronautiques électriques et hybrides. De solides institutions de recherche et des partenariats public-privé soutiennent le développement de systèmes de production et de distribution d'électricité économes en énergie pour les avions.

Aperçu du marché des systèmes électriques aéronautiques au Royaume-Uni

Le marché britannique des systèmes électriques aéronautiques devrait connaître sa plus forte croissance entre 2025 et 2032, porté par un secteur aérospatial bien établi et une attention croissante portée à l'aviation verte. Des initiatives soutenues par le gouvernement, telles que FlyZero, et des investissements dans la recherche sur l'électrification accélèrent le développement de technologies aéronautiques plus électriques. Les solides capacités d'ingénierie du Royaume-Uni et sa participation à des programmes aéronautiques multinationaux favorisent l'intégration de systèmes électriques avancés sur les plateformes de mobilité aérienne commerciale, militaire et urbaine.

Aperçu du marché des systèmes électriques d'aéronefs en Asie-Pacifique

Le marché des systèmes électriques aéronautiques en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'augmentation du trafic aérien, l'expansion des flottes et les investissements publics dans les infrastructures aéronautiques régionales. Des pays comme la Chine, l'Inde et le Japon augmentent leurs capacités de production aéronautique, contribuant à une demande accrue de systèmes électriques avancés. De plus, l'évolution de la région vers une aviation durable et la croissance du secteur de l'aviation commerciale devraient stimuler la croissance à long terme.

Aperçu du marché chinois des systèmes électriques pour avions

En 2024, la Chine a représenté la plus grande part de revenus du marché des systèmes électriques aéronautiques en Asie-Pacifique, grâce à la croissance rapide de son industrie aéronautique et à l'augmentation de sa production aéronautique nationale. Le soutien gouvernemental au développement d'avions nationaux et les efforts de modernisation des flottes militaires y contribuent largement. L'essor de l'électrification et les investissements de la Chine dans les plateformes aéronautiques à énergies nouvelles stimulent l'intégration de systèmes électriques innovants dans les applications commerciales et militaires.

Aperçu du marché japonais des systèmes électriques pour avions

Le marché japonais des systèmes électriques aéronautiques devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à l'importance accordée par le pays à l'innovation aérospatiale et aux technologies écoénergétiques. Les fournisseurs japonais du secteur aéronautique participent de plus en plus aux programmes aéronautiques mondiaux, fournissant des composants et systèmes électriques de haute précision. De plus, l'intérêt croissant pour les avions électriques à décollage et atterrissage verticaux (eVTOL), combiné aux initiatives de villes intelligentes, stimule la demande de systèmes électriques fiables et légers dans le secteur aéronautique.

Part de marché des systèmes électriques d'aéronefs

L'industrie des systèmes électriques aéronautiques est principalement dirigée par des entreprises bien établies, notamment :

- AMETEK, Inc. (États-Unis)

- Groupe Thales (France)

- Astronics Corporation (États-Unis)

- Acme Aerospace Inc. et Avionic Instruments, LLC (États-Unis)

- EaglePicher Technologies (États-Unis)

- Honeywell International, Inc. (États-Unis)

- Allied Motion, Inc. (États-Unis)

- Altra Industrial Motion Corp. (États-Unis)

- ARC Systems Inc. (États-Unis)

- Electromech Technologies (Inde)

- FAULHABER MICROMO, LLC (États-Unis)

- H3X Technologies Inc. (États-Unis)

- magniX (États-Unis)

- maxon (Suisse)

- Meggitt PLC (Royaume-Uni)

- Moog Inc. (États-Unis)

- Rolls-Royce plc (Royaume-Uni)

- Safran (France)

Derniers développements sur le marché mondial des systèmes électriques aéronautiques

- En août 2024, Lilium a achevé la première phase de tests d'intégration du système d'alimentation électrique de son jet dans un laboratoire sur mesure près de Munich. Cette étape a marqué une étape clé vers l'approbation des conditions de vol et la certification de type conformément à la réglementation SC-VTOL de l'AESA. Les ingénieurs ont testé les fonctionnalités clés du groupe motopropulseur à l'aide d'un logiciel sur mesure pour simuler les profils de vol et collecter des données en temps réel pour la certification de navigabilité. Le laboratoire a été développé en collaboration avec le fournisseur italien EN4 et a utilisé des logiciels et du matériel de pointe de NI.

- En septembre 2023, l'avion Cassio S de VoltAero a réalisé le premier vol hybride électrique au monde utilisant un carburant 100 % durable fourni par TotalEnergies sur son site de Royan, en France. Ce vol a utilisé l'Excellium Racing 100, un carburant bioéthanol issu de résidus vinicoles, permettant une réduction de 80 % des émissions de CO2. Cette étape importante a permis de valider le groupe motopropulseur hybride électrique de VoltAero et de contribuer aux efforts de décarbonation de l'aviation. Le Cassio 330 sera le premier modèle de série de la future gamme d'avions de VoltAero.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.