Global Aircraft Health Monitoring Market

Taille du marché en milliards USD

TCAC :

%

USD

5.97 Billion

USD

10.50 Billion

2025

2033

USD

5.97 Billion

USD

10.50 Billion

2025

2033

| 2026 –2033 | |

| USD 5.97 Billion | |

| USD 10.50 Billion | |

| % | |

|

Segmentation du marché mondial de la surveillance de l'état des aéronefs, par système (surveillance de l'état des moteurs, surveillance de l'état des structures et surveillance des composants), solution (matériel, logiciel et services), type d'intégration (intégration en ligne et modernisation), mode de fonctionnement (temps réel et hors temps réel), installation (à bord et au sol), plateforme (aviation commerciale, aviation d'affaires et générale et aviation militaire), utilisateur final (constructeurs, entreprises de maintenance et compagnies aériennes) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille du marché et le taux de croissance de la surveillance de la santé des aéronefs

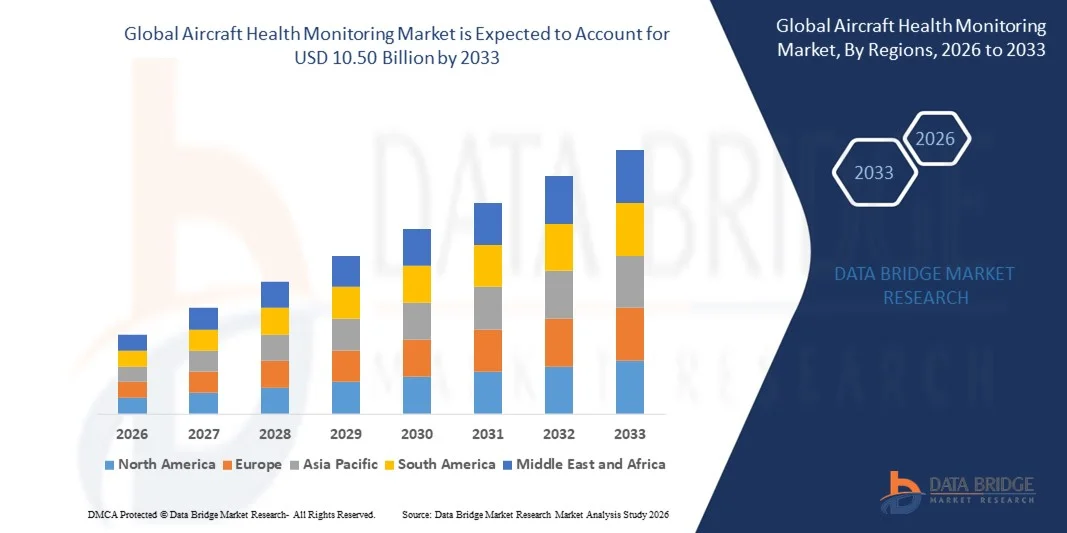

- Selon l'analyse de la recherche sur le marché de Data Bridge la taille du marché mondial de la surveillance de la santé des aéronefs a été évaluée à5,97 milliards de dollars en 2025et devrait atteindre10,50 milliards de dollars en 2033, à unTCAC de 7,30 %pendant la période de prévision

- La croissance du marché est en grande partie alimentée par l'adoption croissante de la maintenance prédictive et de l'analyse avancée dans le secteur de l'aviation, ce qui a permis d'accroître l'efficacité opérationnelle, de réduire les temps d'arrêt imprévus et d'améliorer la fiabilité des aéronefs dans les flottes commerciales, commerciales et militaires.

- En outre, l'augmentation de la demande des compagnies aériennes, des OEM et des fournisseurs de MRO pour une surveillance en temps réel et des informations pratiques sur la santé des moteurs, des structures et des composants met en place des systèmes de surveillance de la santé des aéronefs en tant qu'outil essentiel pour la modernisationGestion de la flotte. Ces facteurs convergents accélèrent le déploiement des solutions AHMS, ce qui stimule considérablement la croissance du marché.

Taille du marché et prévisions

- Valeur marchande mondiale (2025):5,97 milliards de dollars

- Valeur marchande prévue (2033) :10,50 milliards de dollars

- Prévisions CAGR (2026-2033):7.30%

Surveillance de la santé des aéronefs Analyse du marché

- Les systèmes de surveillance de la santé des aéronefs, qui offrent une surveillance en temps réel ou non en temps réel des moteurs, des structures et des composants, sont de plus en plus essentiels pour les opérations aériennes modernes en raison de leur capacité à optimiser les calendriers de maintenance, à améliorer la sécurité et à prolonger le cycle de vie des aéronefs.

- La demande croissante de solutions AHMS est principalement motivée par l'expansion de la flotte, l'accent croissant mis sur la maintenance prédictive, l'intégration accrue des analyses IoT et AI et l'accent réglementaire mis sur la sécurité et l'efficacité opérationnelles dans les secteurs aéronautiques mondiaux

- L'Amérique du Nord a dominé le marché de la surveillance de la santé des aéronefs avec une part de40,62 % en 2025, en raison de l'adoption massive de technologies aéronautiques de pointe et d'un accent croissant sur la maintenance prédictive pour les flottes commerciales et militaires

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide du marché de la surveillance de la santé des aéronefs au cours de la période de prévision en raison de l'expansion rapide de la flotte, de l'augmentation du trafic aérien et des progrès technologiques dans des pays comme la Chine, le Japon et l'Inde.

- Le segment de l'ajustement de ligne a dominé le marché avec une part de marché de 62,38 % en 2025, en raison de son intégration pendant la fabrication d'aéronefs, assurant une compatibilité transparente avec les systèmes embarqués et des performances optimisées dès le départ. Les fabricants d'aéronefs préfèrent les installations de montage de ligne pour réduire les modifications après production et assurer la conformité aux normes de certification. Le segment bénéficie également d'une intégration précoce avec les jumelles numériques et les systèmes de maintenance prédictive, améliorant ainsi la gestion du cycle de vie des aéronefs

Portée du rapport et surveillance de la santé des aéronefs Segmentation du marché

Attributs |

Surveillance de la santé des aéronefs Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Quelle est la tendance clé du marché de la surveillance de la santé des aéronefs

Adoption croissante de la maintenance prédictive en temps réel

- Une tendance importante sur le marché de la surveillance de la santé des aéronefs est l'adoption croissante de solutions de maintenance prédictive en temps réel qui permettent aux compagnies aériennes et aux exploitants aérospatiaux de surveiller continuellement les systèmes d'aéronefs et de prévoir les défaillances potentielles avant qu'elles ne se produisent. Cette tendance est d'améliorer l'efficacité opérationnelle, de réduire les temps d'arrêt non prévus et de soutenir des opérations aériennes plus sécuritaires

- Par exemple, Honeywell Aerospace fournit des solutions de maintenance prédictives qui collectent et analysent les données en vol pour anticiper l'usure des composants et les anomalies du système, permettant aux compagnies aériennes de planifier la maintenance de façon proactive et d'optimiser la disponibilité de la flotte

- L'intégration de capteurs avancés et de plates-formes d'analyse de données s'étend à l'ensemble des aéronefs commerciaux et militaires afin de soutenir la surveillance des moteurs, de l'avionique et des composants structurels en fonction des conditions. Cette intégration place les systèmes de surveillance de la santé des avions comme essentiels aux stratégies modernes de gestion de la flotte

- L'adoption d'algorithmes d'IA et d'apprentissage automatique dans les systèmes de surveillance de la santé augmente, ce qui permet d'améliorer l'exactitudediagnosticset détection d'anomalies à partir de volumes importants de données de vol et de moteur. Cela accélère la prise de décisions et améliore la fiabilité globale des opérations aériennes

- Les fournisseurs de compagnies aériennes et de BRM (maintenance, réparation et révision) tirent parti des plates-formes de surveillance basées sur le cloud et compatibles avec l'IoT pour acquérir des connaissances en temps réel sur la santé des aéronefs, soutenir une planification de maintenance efficace et réduire les délais d'exécution

- Le marché connaît une forte croissance des solutions de surveillance avancées qui fournissent des alertes prédictives pour les systèmes critiques, améliorant les normes de sécurité et la disponibilité opérationnelle. Cette adoption croissante façonne une approche proactive de la maintenance des aéronefs et de la gestion du cycle de vie

Surveillance de la santé des aéronefs Dynamique du marché

Chauffeur

Augmentation de la demande d'efficacité opérationnelle et réduction des temps d'arrêt

- La nécessité croissante d'accroître l'efficacité opérationnelle et de réduire au minimum les temps d'arrêt des aéronefs conduit à l'adoption de systèmes de surveillance de la santé des aéronefs qui fournissent une analyse continue des données pour la maintenance préventive et l'établissement des horaires

- Par exemple, General Electric Aviation offre la plateforme des services d'efficacité des vols qui fournit des conseils prédictifs et des recommandations de maintenance, permettant aux compagnies aériennes de réduire les retards et d'optimiser les performances des moteurs

- Les exploitants de la flotte se concentrent de plus en plus sur la réduction des perturbations liées à l'entretien, ce qui augmente la demande de systèmes de surveillance qui fournissent des renseignements exploitables sur la santé des composantes et la performance des aéronefs

- L'augmentation du trafic aérien mondial et de l'expansion de la flotte intensifie la pression sur les compagnies aériennes pour qu'elles maintiennent une forte disponibilité d'aéronefs, alimentant les investissements dans des solutions intégrées de surveillance de la santé

- Les opérateurs cherchent des solutions qui combinent les données des capteurs, l'analyse et les outils de rapport pour rationaliser les flux de travail de maintenance, réduire les coûts et prolonger le cycle de vie des aéronefs, renforçant la trajectoire de croissance du marché

Restriction/Défi

Coûts élevés et complexité de l'intégration

- Le marché de la surveillance de la santé des aéronefs est confronté à des défis en raison des coûts élevés de mise en oeuvre et de la complexité de l'intégration des systèmes de surveillance avec les plates-formes d'avions et les avioniques existants.

- Par exemple, Collins Aerospace met en œuvre des solutions sophistiquées de surveillance de la santé qui nécessitent un étalonnage approfondi, l'intégration de logiciels et des processus de certification, augmentant les coûts de déploiement pour les opérateurs

- Le développement et l'entretien de plates-formes d'analyse en temps réel nécessitent une infrastructure informatique avancée et une expertise spécialisée, ce qui peut constituer un obstacle pour les petites compagnies aériennes ou les exploitants ayant des flottes plus anciennes.

- Le coût des capteurs, des unités de traitement des données et des mises à jour logicielles continues augmente le coût total de la propriété, ce qui limite l'adoption généralisée

- Assurer l'interopérabilité entre différents types d'aéronefs et maintenir l'exactitude et la sécurité des données demeure un défi majeur que les exploitants doivent relever pour tirer pleinement parti des avantages de la maintenance prédictive et de la surveillance de la santé des aéronefs

Surveillance de la santé des aéronefs Portée du marché

Le marché est segmenté en fonction du système, de la solution, de l'ajustement, du mode de fonctionnement, de l'installation, de la plate-forme et de l'utilisateur final.

- Par système

Sur la base du système, le marché de la surveillance de la santé des aéronefs est segmenté en surveillance de la santé des moteurs, surveillance de la santé structurelle et surveillance des composants. Le segment de la surveillance de la santé des moteurs a dominé le marché avec la plus grande part des revenus en 2025, en raison du besoin crucial d'assurer la fiabilité des moteurs, d'optimiser l'efficacité énergétique et de réduire les coûts d'entretien imprévus. Les compagnies aériennes et les OEM privilégient les solutions de santé des moteurs pour la maintenance prédictive, car les défaillances des moteurs ont des conséquences opérationnelles et financières importantes. La demande est encore renforcée par l'intégration de capteurs avancés et d'analyses permettant de surveiller en temps réel les performances du moteur et de détecter rapidement les anomalies.

Le segment de la surveillance de la santé structurelle devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, alimenté par l'adoption croissante de flottes vieillissantes et d'aéronefs composites de pointe. Par exemple, les solutions de surveillance structurelle Honeywell sont intégrées dans les avions commerciaux pour détecter la fatigue et le stress en temps réel. L'accent croissant mis par la réglementation sur la sécurité structurelle et la nécessité d'étendre le cycle de vie des aéronefs contribuent à l'adoption croissante de systèmes de surveillance structurelle.

- Par solution

Sur la base de la solution, le marché est segmenté en Matériel, Logiciel et Services. Le segment du matériel a dominé le marché en 2025 en raison du rôle essentiel des capteurs, des unités d'acquisition de données et des dispositifs intégrés dans la capture et la transmission des données sur la santé des aéronefs. Le matériel de haute qualité assure des mesures précises et fiables, essentielles à la maintenance prédictive et à la conformité réglementaire. La demande de matériel est soutenue par une innovation continue dans les capteurs légers, durables et très sensibles adaptés aux environnements aéronautiques.

Le segment des logiciels devrait être témoin du TCAC le plus rapide de 2026 à 2033, en raison de la dépendance croissante à l'égard de l'analyse par l'IA et des plateformes basées sur le cloud pour la surveillance en temps réel. Par exemple, le logiciel Predix de GE Aviation fournit des informations prédictives et une optimisation des performances pour les moteurs et les composants. Les solutions logicielles permettent la visualisation des données, la détection d'anomalies et des informations exploitables, améliorant l'efficacité opérationnelle et réduisant les temps d'arrêt.

- Par ajustement

Sur la base de l'ajustement, le marché est segmenté en Line Fit et Retro Fit. Le segment Line Fit a dominé le marché avec la plus grande part de 62,38 % en 2025 en raison de son intégration lors de la fabrication d'aéronefs, assurant une compatibilité transparente avec les systèmes embarqués et des performances optimisées dès le départ. Les fabricants d'aéronefs préfèrent les installations de montage de ligne pour réduire les modifications après production et assurer la conformité aux normes de certification. Le segment bénéficie également d'une intégration précoce avec des jumelles numériques et des systèmes de maintenance prédictive, ce qui améliore la gestion du cycle de vie des aéronefs.

Le segment Retro Fit devrait connaître le taux de croissance le plus rapide de 2026 à 2033, alimenté par la nécessité de moderniser les flottes existantes avec des capacités modernes de surveillance de la santé. Par exemple, Lufthansa Technik fournit des kits de mise à niveau AHM pour les aéronefs commerciaux afin d'améliorer la sécurité et de réduire l'entretien non programmé. Les avions vieillissants et l'accent accru mis sur l'efficacité opérationnelle poussent les compagnies aériennes à adopter des solutions de modernisation pour des mises à niveau rentables.

- Par mode de fonctionnement

Sur la base du mode d'exploitation, le marché est segmenté en temps réel et en temps non réel. Le segment en temps réel a dominé le marché en 2025, en raison de la demande croissante de renseignements immédiats sur la performance des aéronefs et la maintenance prédictive. Les compagnies aériennes et les OEM apprécient la surveillance en temps réel pour réduire les risques en vol, améliorer les délais d'exécution et optimiser les décisions de planification. L'intégration avec les plateformes cloud et les dispositifs IoT améliore la capacité de surveiller la santé des moteurs et des systèmes en permanence, fournissant des données actionnables pendant le vol.

Le segment des non-temps réels devrait connaître le taux de croissance le plus rapide de 2026 à 2033, alimenté par l'analyse des données après le vol et la surveillance des tendances. Par exemple, Rolls-Royce propose des solutions d'analyse en temps réel pour la planification de la maintenance et l'évaluation des performances du parc. Cette approche permet aux exploitants d'évaluer les données historiques, de planifier l'entretien préventif et d'améliorer l'efficacité opérationnelle à long terme.

- Par installation

Sur la base de l'installation, le marché est segmenté en On Board et On Ground. Le segment On Board a dominé le marché en 2025 en raison de la capacité de surveiller continuellement les systèmes d'aéronefs critiques en cours d'exploitation. AHM à bord permet une détection immédiate des anomalies, améliore la sécurité et réduit les temps d'arrêt non programmés. L'intégration avec l'avionique des avions et les algorithmes prédictifs assure des informations précises et en temps réel critiques pour les compagnies aériennes et les OEM.

Le segment On Ground devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de l'utilisation croissante d'outils de diagnostic au sol pour la maintenance et l'optimisation de la flotte. Par exemple, Airbus utilise des stations de surveillance au sol pour analyser les données des aéronefs après le vol. Cette approche permet aux exploitants d'effectuer une maintenance prédictive efficacement et d'améliorer le délai d'exécution tout en minimisant les perturbations de vol.

- Par plateforme

Sur la base de la plate-forme, le marché est segmenté en Aviation commerciale, Business & Aviation générale et Aviation militaire. Le segment de l'aviation commerciale a dominé le marché en 2025 en raison de la taille importante de la flotte, des taux d'utilisation élevés et des exigences strictes de maintenance des compagnies aériennes. La surveillance prédictive de la santé aide à réduire les coûts d'exploitation, à prévenir les retards de vol et à se conformer à des règlements d'aviation rigoureux. Le segment bénéficie de partenariats entre les constructeurs et les compagnies aériennes pour mettre en œuvre des solutions AHM intégrées dans toutes les flottes.

Le secteur des affaires et de l'aviation générale devrait connaître le taux de croissance le plus rapide de 2026 à 2033, alimenté par l'adoption croissante des avions privés et des flottes d'entreprises. Par exemple, Honeywell fournit des solutions intégrées de surveillance de la santé pour les avions d'affaires, améliorant la sécurité et l'efficacité opérationnelle. L'augmentation des investissements dans les avions d'affaires haut de gamme et la sensibilisation croissante aux solutions de maintenance prédictive sont à l'origine de la croissance du segment.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en OEM, MRO et Airlines. Le segment OEM a dominé le marché en 2025 en raison de leur rôle dans l'intégration des systèmes de surveillance de la santé pendant la fabrication des aéronefs. Les OEM tirent parti des solutions AHM pour assurer la sécurité, la fiabilité et la conformité réglementaire tout en offrant des services à valeur ajoutée aux clients. L'innovation continue et l'intégration avec les jumelles numériques et l'analyse prédictive renforcent encore la domination des OEM.

Le segment des compagnies aériennes devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de la nécessité d'optimiser les opérations, de réduire les temps d'arrêt et d'améliorer la fiabilité de la flotte. Par exemple, Delta Airlines a mis en place une surveillance prédictive de la santé dans l'ensemble de sa flotte afin de minimiser l'entretien non programmé. L'accent de plus en plus mis sur l'efficacité opérationnelle et les économies de coûts encourage les compagnies aériennes à adopter des solutions AHM avancées.

Aircraft Health Monitoring Marché Analyse régionale

- L'Amérique du Nord a dominé le marché de la surveillance de la santé des aéronefs avec la plus grande part des revenus de 40,62 % en 2025, en raison de l'adoption de technologies aéronautiques de pointe et de l'importance croissante accordée à la maintenance prédictive des flottes commerciales et militaires.

- Les compagnies aériennes et les OEM de la région accordent la priorité à la réduction des coûts d'entretien non programmés, à l'optimisation des performances des aéronefs et à la conformité réglementaire.

- Cette large adoption s'appuie en outre sur la présence de grands constructeurs d'aéronefs, des investissements importants dans la R-D aéronautique et l'intégration croissante des solutions de surveillance numérique dans les flottes

Surveillance de la santé des aéronefs américains

Le marché américain de la surveillance de la santé des aéronefs a enregistré la plus grande part des revenus en Amérique du Nord en 2025, alimentée par de vastes activités de la flotte et l'accent croissant mis sur la maintenance prédictive pour minimiser les perturbations opérationnelles. Les exploitants adoptent de plus en plus des solutions de surveillance en temps réel pour suivre les performances des moteurs, des structures et des composants. L'augmentation du nombre d'aéronefs connectés et l'intégration à l'analyse par l'IA améliorent l'efficacité opérationnelle et la sécurité. Le solide soutien des autorités fédérales de l'aviation et les collaborations actives entre les OEM et les fournisseurs de BRM favorisent l'expansion du marché.

Europe Aéronef Surveillance de la santé Aperçu du marché

Le marché européen de la surveillance de la santé des aéronefs devrait s'étendre à un TCAC important tout au long de la période de prévision, grâce à la modernisation croissante des flottes et à des réglementations rigoureuses en matière de sécurité aérienne. Les compagnies aériennes et les OEM de la région investissent dans des systèmes de surveillance en temps réel pour améliorer la disponibilité des aéronefs et réduire les coûts de maintenance. Des pays comme l'Allemagne, la France et le Royaume-Uni connaissent une plus grande adoption en raison des infrastructures technologiquement avancées et de l'importance croissante accordée à l'analyse prédictive des opérations aériennes. L'accent mis sur la durabilité et l'efficacité opérationnelle favorise également le déploiement de solutions AHM intégrées dans les avions commerciaux et militaires.

U.K. Surveillance de la santé des aéronefs

On s'attend à ce que le marché de la surveillance de la santé des aéronefs du Royaume-Uni augmente au cours de la période de prévision, en raison de l'adoption croissante de solutions aéronautiques intelligentes et de l'accent mis sur l'amélioration de la fiabilité de la flotte. Les compagnies aériennes et les ORM intègrent de plus en plus des systèmes numériques de surveillance de la santé pour les moteurs et les composants structuraux afin de minimiser les temps d'arrêt. La forte industrie aéronautique et aérospatiale du Royaume-Uni, ainsi que les initiatives gouvernementales appuyant l'innovation et la sécurité, contribuent davantage à la croissance du marché. La collaboration entre les OEM et les fournisseurs de technologie améliore le déploiement des avions commerciaux et de défense.

Allemagne Surveillance de la santé des aéronefs

Le marché allemand de la surveillance de la santé aérienne devrait s'étendre à un TCAC considérable au cours de la période de prévision, alimenté par les progrès de la technologie aérospatiale et la modernisation des flottes commerciales et militaires. Le secteur aéronautique bien établi accorde la priorité à la maintenance prédictive et à la surveillance en temps réel de la santé pour optimiser le cycle de vie des aéronefs. L'intégration des solutions AHM avec les jumelles numériques et l'analyse basée sur l'IA est de plus en plus répandue, soutenant l'efficacité opérationnelle et la sécurité. L'Allemagne met l'accent sur l'aviation durable et l'innovation encourage l'adoption continue parmi les principaux acteurs de l'aérospatiale.

Aperçu du marché de la surveillance de la santé des aéronefs en Asie et dans le Pacifique

Le marché de la surveillance de la santé des aéronefs d'Asie-Pacifique est sur le point de croître au rythme le plus rapide du TCAC au cours de la période de prévision de 2026 à 2033, grâce à l'expansion rapide de la flotte, à l'augmentation du trafic aérien et aux progrès technologiques dans des pays comme la Chine, le Japon et l'Inde. Les compagnies aériennes et les ORM adoptent des systèmes de surveillance prédictifs et en temps réel pour améliorer la sécurité, réduire les coûts de maintenance et optimiser les opérations. Les initiatives gouvernementales visant à promouvoir l'infrastructure aérienne numérique et les systèmes aéroportuaires intelligents accélèrent encore l'adoption. La présence croissante de fabricants d'aéronefs et de solutions de surveillance abordables dans la région favorise une plus large mise en œuvre dans les flottes d'aviation commerciale et d'affaires.

Japon Aircraft Surveillance de la santé Aperçu du marché

Le marché japonais de la surveillance de la santé des aéronefs prend de l'ampleur en raison de l'écosystème des technologies aéronautiques de pointe, du trafic aérien élevé et de la demande d'efficacité opérationnelle. Les compagnies aériennes et les OEM accordent la priorité à la surveillance des moteurs et des composants en temps réel afin de réduire la maintenance non planifiée et d'améliorer la sécurité des vols. L'intégration à des plateformes d'analyse et de maintenance prédictive basées sur l'IoT permet de prendre des décisions en temps opportun. Le Japon vieillit sa flotte et met l'accent sur les avions de nouvelle génération, ce qui favorise l'adoption de systèmes AHM avancés dans les secteurs de l'aviation commerciale et de l'aviation d'affaires.

China Aircraft Surveillance de la santé Aperçu du marché

En 2025, le marché chinois de la surveillance de la santé des aéronefs a représenté la plus grande part du marché en Asie-Pacifique, attribuable à l'expansion rapide de la flotte, au soutien gouvernemental à la modernisation de l'aviation et à l'adoption croissante de solutions de maintenance prédictives. Les compagnies aériennes et les OEM en Chine déploient des systèmes AHM pour les moteurs, les composants structurels et les sous-systèmes critiques afin d'améliorer la fiabilité et l'efficacité opérationnelle des aéronefs. Le pays se positionne comme un pôle de fabrication aérospatiale en croissance, associé à des fournisseurs de technologie nationaux offrant des solutions rentables, renforce encore la croissance du marché. La poussée vers des aéroports intelligents et des écosystèmes aéronautiques connectés conduit également à une adoption généralisée.

Aircraft Health Monitoring Part du marché

L'industrie de la surveillance de la santé des aéronefs est principalement dirigée par des entreprises bien établies, notamment :

- Airbus SA (France)

- Safran (France)

- Raytheon Technologies Corporation (États-Unis)

- Honeywell International Inc. (États-Unis)

- Teledyne Technologies Incorporated (États-Unis)

- Boeing (États-Unis)

- ÉLECTRIQUE GÉNÉRALE (U.S.)

- Megitt PLC (Royaume-Uni)

- Rouleaux-Royce plc (Royaume-Uni)

- FLYHT Aerospace Solutions Ltd. (Canada)

- Curtiss-Wright Corporation (États-Unis)

- AIR FRANCE KLM (France)

- Lufthansa (Allemagne)

- Acellent Technologies, Inc. (États-Unis)

- SITA (Suisse)

- Embraer (Brésil)

- Intelsat (États-Unis)

- AMETEK, Inc. (États-Unis)

- Tech Mahindra Limited (Inde)

- Ventura Aerospace (États-Unis)

Faits nouveaux concernant le marché mondial de la surveillance de la santé des aéronefs

- En septembre 2024, Asia Digital Engineering (ADE) s'est associée à Liebherr‐Aerospace pour intégrer des algorithmes avancés de maintenance prédictive à la plateforme de gestion de la santé des avions ELEVADETM. Cette collaboration améliore la surveillance en temps réel des composantes essentielles des aéronefs, ce qui permet aux compagnies aériennes et aux fournisseurs de MRO d'anticiper les défaillances potentielles avant qu'elles ne surviennent. Le développement renforce l'adoption de solutions numériques de surveillance de la santé dans les flottes de l'Asie et du Pacifique et stimule la croissance du marché en offrant aux opérateurs des informations plus fiables et fondées sur des données pour l'efficacité opérationnelle.

- En avril 2024, Global Crossing Airlines (GlobalX) a mis en œuvre la solution d'Airbus Skywise Health Monitoring pour sa flotte Airbus A319, A320 et A321. L'adoption permet à la compagnie aérienne de suivre les performances des aéronefs en temps réel, de gérer les événements en service de façon proactive et de minimiser les scénarios d'aéronef au sol (AOG). Ce déploiement démontre que les compagnies aériennes comptent de plus en plus sur des plates-formes de maintenance prédictives pour réduire les perturbations opérationnelles et optimiser la disponibilité de la flotte, ce qui influe positivement sur la demande de solutions de surveillance de la santé des aéronefs dans l'aviation commerciale.

- En octobre 2023, Korean Air a mis à niveau sa solution numérique d'Airbus. L'intégration fournit des analyses en temps réel, permettant une détection plus précise des pannes, une planification de maintenance plus rapide et une meilleure disponibilité des aéronefs. Cette initiative souligne la tendance du marché des compagnies aériennes à consolider les plates-formes numériques de surveillance de la santé afin de renforcer l'efficacité et l'avantage concurrentiel

- En septembre 2023, Airbus a étendu son service de surveillance sanitaire Skywise à la famille des avions A220, offrant aux transporteurs une détection en temps réel de défaillance, des alertes de maintenance prédictive et une fiabilité opérationnelle accrue. En mettant la plate-forme à la disposition d'un plus grand nombre d'aéronefs, Airbus permet à un plus grand nombre de compagnies aériennes de bénéficier d'une surveillance sanitaire intégrée, ce qui favorise l'adoption de systèmes de surveillance avancés. Cette expansion contribue à la croissance du marché en démontrant l'évolutivité des plates-formes de surveillance de la santé sur différents modèles d'aéronefs

- En 2023, Boeing a introduit un système avancé de surveillance de la santé des aéronefs (AHMS) pour sa flotte de 737 MAX, intégrant l'analyse prédictive et la collecte continue de données pour la surveillance des performances en temps réel. Ce système permet aux compagnies aériennes d'identifier à l'avance les défaillances éventuelles des composants, ce qui réduit considérablement les délais d'entretien et d'exploitation non prévus. Le lancement de Boeings souligne l'importance croissante accordée aux solutions prédictives et fondées sur les données sur le marché de l'AHMS, ce qui stimule l'adoption générale de technologies de surveillance intelligentes dans les flottes mondiales

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.