Global Aircraft Seals Market

Taille du marché en milliards USD

TCAC :

%

USD

3.05 Billion

USD

4.72 Billion

2024

2032

USD

3.05 Billion

USD

4.72 Billion

2024

2032

| 2025 –2032 | |

| USD 3.05 Billion | |

| USD 4.72 Billion | |

| % | |

|

Segmentation du marché mondial des joints d'étanchéité pour avions, par type (joints dynamiques et joints statiques), application (système moteur, cellule, système avionique et électrique, système de commande de vol et hydraulique et système de train d'atterrissage), matériau (composites, polymères et métaux), plate-forme (voilure fixe, voilure tournante et véhicules aériens sans pilote) et utilisation finale (OEM et marché secondaire) - Tendances et prévisions de l'industrie jusqu'en 2032.

Taille du marché des joints d'étanchéité pour avions

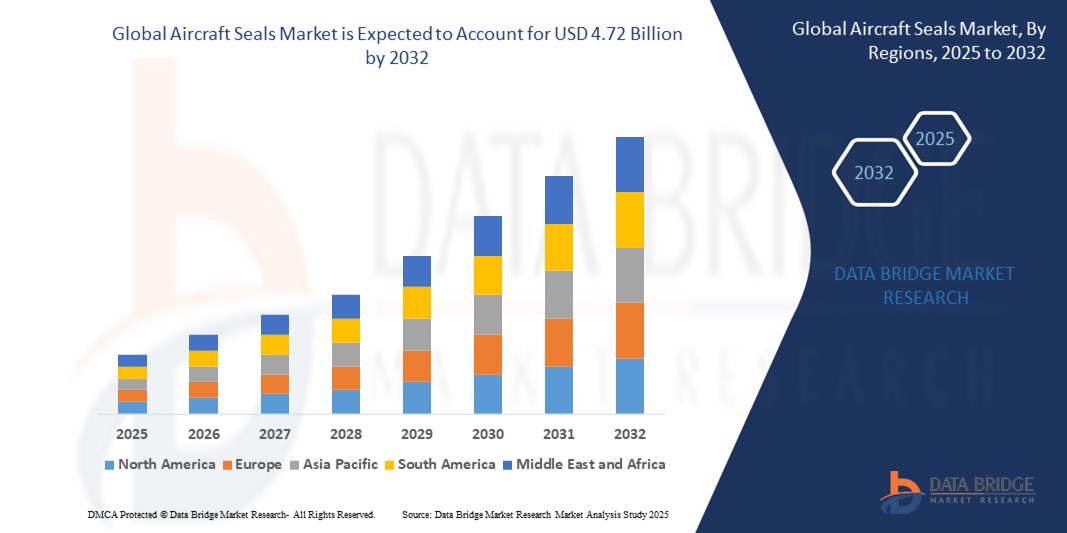

- La taille du marché mondial des joints d'étanchéité pour avions était évaluée à 3,05 milliards USD en 2024 et devrait atteindre 4,72 milliards USD d'ici 2032 , à un TCAC de 5,6 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la demande croissante d'avions économes en carburant, les progrès des matériaux aérospatiaux et la production croissante d'avions commerciaux et militaires à l'échelle mondiale.

- En outre, l'adoption croissante de véhicules aériens sans pilote (UAV) et le besoin de solutions d'étanchéité hautes performances dans les environnements aérospatiaux extrêmes stimulent considérablement l'expansion de l'industrie.

Analyse du marché des joints d'étanchéité pour avions

- Les joints d'étanchéité des aéronefs, essentiels pour maintenir la pression, prévenir les fuites de fluides et garantir l'efficacité opérationnelle des systèmes aéronautiques, font partie intégrante de la sécurité et des performances des aéronefs modernes sur les plateformes commerciales, militaires et sans pilote.

- La forte demande de joints d'étanchéité pour avions est alimentée par l'expansion de l'industrie aéronautique mondiale, l'augmentation du trafic de passagers aériens et le besoin de solutions d'étanchéité légères et durables pour améliorer l'efficacité énergétique et réduire les coûts de maintenance.

- L'Amérique du Nord a dominé le marché des joints d'étanchéité pour avions avec la plus grande part de revenus de 42,5 % en 2024, grâce à une industrie aérospatiale robuste, des investissements importants dans la défense et l'aviation commerciale et la présence de grands fabricants aux États-Unis. Les innovations dans les matériaux avancés et les technologies d'étanchéité soutiennent davantage la croissance du marché dans cette région.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide au cours de la période de prévision, propulsée par une urbanisation rapide, une demande croissante de transport aérien et une fabrication aérospatiale croissante dans des pays comme la Chine et l'Inde.

- Le segment des joints dynamiques a dominé la plus grande part de chiffre d'affaires du marché, soit 45 % en 2024, en raison de leur utilisation intensive dans des applications impliquant des composants mobiles, tels que les systèmes de moteurs et les systèmes de contrôle de vol et hydrauliques.

Portée du rapport et segmentation du marché des joints d'étanchéité pour avions

|

Attributs |

Informations clés sur le marché des joints d'étanchéité pour avions |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des joints d'étanchéité pour avions

Adoption croissante de matériaux avancés et de technologies d'étanchéité intelligentes

- Le marché mondial des joints d'étanchéité pour avions connaît une tendance significative vers l'intégration de matériaux avancés, tels que des élastomères hautes performances, des composites et des polymères légers, pour améliorer la durabilité et les performances des joints.

- Ces matériaux sont conçus pour résister aux températures extrêmes, aux fluctuations de pression et à l'exposition aux produits chimiques, améliorant ainsi le rendement énergétique et réduisant les coûts de maintenance.

- Les technologies d'étanchéité intelligentes, telles que les joints auto-réparateurs et les joints intégrés aux capteurs, gagnent du terrain, permettant une surveillance en temps réel de l'état des joints et une maintenance prédictive pour éviter les pannes.

- Par exemple, les entreprises développent des joints dotés de capteurs intégrés qui détectent l’usure ou les dommages, permettant ainsi des remplacements proactifs et minimisant les temps d’arrêt des avions.

- Cette tendance augmente la fiabilité et l'efficacité des joints, les rendant plus attrayants pour les fabricants et les exploitants d'aéronefs dans les segments commerciaux, militaires et des véhicules aériens sans pilote (UAV).

- Des matériaux avancés tels que le fluorosilicone et les composites de carbone sont utilisés pour optimiser les performances d'étanchéité dans des applications critiques, telles que les systèmes de moteurs et l'hydraulique des commandes de vol, soutenant les conceptions d'avions légers et la conformité aux réglementations environnementales.

Dynamique du marché des joints d'étanchéité pour avions

Conducteur

Demande croissante d'avions économes en carburant et réglementations de sécurité strictes

- La demande croissante d'avions économes en carburant et respectueux de l'environnement est un facteur clé du marché mondial des joints d'étanchéité pour avions, car les joints avancés contribuent aux performances aérodynamiques et à la réduction de poids.

- Les joints jouent un rôle essentiel dans l'amélioration de la sécurité des aéronefs en empêchant les fuites de fluide, en maintenant la pression et en protégeant contre les facteurs environnementaux dans des systèmes tels que les moteurs, les cellules et le train d'atterrissage.

- Les réglementations gouvernementales, en particulier dans des régions comme l'Europe et l'Amérique du Nord, imposant des normes strictes en matière de sécurité et d'émissions, favorisent l'adoption de solutions d'étanchéité hautes performances.

- La prolifération des véhicules aériens sans pilote (UAV) et le développement d'aéronefs de nouvelle génération, tels que les modèles hybrides et électriques, augmentent encore le besoin de joints spécialisés adaptés aux nouveaux systèmes de propulsion.

- Les constructeurs aéronautiques intègrent de plus en plus des joints montés en usine comme caractéristiques standard pour répondre aux exigences réglementaires et améliorer la fiabilité et la valeur des avions.

Retenue/Défi

Coûts de production élevés et conformité réglementaire stricte

- Le coût élevé du développement et de la fabrication de joints avancés, en particulier ceux utilisant des composites et des polymères spécialisés, constitue un obstacle important à la croissance du marché, en particulier pour les petits fabricants ou sur les marchés sensibles aux coûts.

- L'intégration de joints dans des systèmes aéronautiques complexes, tels que les moteurs et les systèmes hydrauliques de commande de vol, nécessite une ingénierie précise et le respect de normes aérospatiales rigoureuses, ce qui augmente la complexité et les coûts de production.

- Les préoccupations en matière de sécurité des données et de propriété intellectuelle liées aux technologies de scellage intelligentes, telles que les scellés intégrés aux capteurs, présentent des défis, car ces systèmes peuvent collecter et transmettre des données opérationnelles sensibles, augmentant ainsi les risques de violation ou d'utilisation abusive.

- Le paysage réglementaire fragmenté selon les régions, avec des exigences de certification et de test variables pour les joints d'aéronefs, complique les opérations des fabricants et des fournisseurs de services mondiaux.

- Ces facteurs peuvent décourager l’adoption sur les marchés émergents et limiter l’expansion du marché, en particulier dans les régions où la sensibilité aux coûts est élevée ou où la surveillance réglementaire est stricte.

Portée du marché des joints d'étanchéité pour avions

Le marché est segmenté en fonction du type, de l’application, du matériau, de la plate-forme et de l’utilisation finale.

- Par type

Le marché mondial des joints d'étanchéité pour avions est segmenté en joints dynamiques et joints statiques. En 2024, le segment des joints dynamiques a dominé le marché avec 45 % de chiffre d'affaires, grâce à son utilisation intensive dans les applications impliquant des composants mobiles, tels que les systèmes moteurs, les commandes de vol et les systèmes hydrauliques. Ces joints garantissent des performances fiables sous haute pression et haute température, essentielles à la sécurité et à l'efficacité des avions.

Le segment des joints statiques devrait connaître une croissance significative entre 2025 et 2032, grâce à leur rôle essentiel dans l'étanchéité des composants fixes tels que les cellules et les panneaux d'accès, où la prévention des fuites d'air, de fluides ou de poussière est essentielle à l'intégrité aérodynamique et à la protection de l'environnement. Les progrès réalisés dans le domaine des matériaux légers et durables favorisent encore leur adoption.

- Par application

En fonction des applications, le marché mondial des joints d'étanchéité pour avions est segmenté en systèmes moteurs, cellules, systèmes avioniques et électriques, systèmes de commandes de vol et hydrauliques, et systèmes de trains d'atterrissage. Le segment des systèmes moteurs devrait représenter la plus grande part de marché, soit 38 % en 2024, grâce aux besoins essentiels en joints d'étanchéité pour maintenir l'efficacité des moteurs, prévenir les fuites de fluides et de gaz, et résister aux températures et pressions extrêmes dans les chambres de combustion, les turbines et les compresseurs.

Le segment des cellules devrait connaître une forte croissance entre 2025 et 2032. L'accent croissant mis sur l'efficacité énergétique et les performances aérodynamiques stimule la demande de joints haute performance dans le fuselage, les ailes et les surfaces de contrôle de vol, qui garantissent l'intégrité structurelle et réduisent les besoins de maintenance.

- Par matériau

En fonction des matériaux, le marché mondial des joints d'étanchéité pour avions est segmenté en composites, polymères et métaux. Le segment des polymères devrait représenter la plus grande part de marché, soit 50 % du chiffre d'affaires en 2024, grâce à la polyvalence des élastomères et des fluoropolymères, qui offrent légèreté, flexibilité et résistance aux températures extrêmes, aux produits chimiques et à la pression. Ces caractéristiques les rendent idéaux pour les applications d'étanchéité dynamique dans les moteurs et les systèmes hydrauliques.

Le segment des composites devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à leur haute résistance mécanique, leur résistance à la chaleur et leur faible poids, qui répondent à la demande de l'industrie aéronautique en joints économes en carburant et résistants à la corrosion. Les innovations dans les matériaux composites favorisent encore leur adoption dans les applications haute performance.

- Par plateforme

En fonction de la plateforme, le marché mondial des joints d'étanchéité pour avions est segmenté en voilure fixe, voilure tournante et drones. Le segment des voilure fixe devrait représenter la plus grande part de marché, soit 60 % en 2024, grâce au volume important d'avions commerciaux, d'affaires et militaires, qui nécessitent des solutions d'étanchéité complètes pour les moteurs, les cellules et les systèmes hydrauliques afin de garantir sécurité et efficacité.

Le segment des drones devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par l'adoption croissante des drones dans les applications militaires, commerciales et de surveillance. La demande de joints légers et durables pour soutenir les drones dans diverses conditions d'exploitation stimule la croissance de ce segment.

- Par utilisation finale

En fonction de l'utilisation finale, le marché mondial des joints d'étanchéité pour avions est segmenté en OEM et marché de la rechange. Le segment OEM devrait détenir la plus grande part de chiffre d'affaires du marché, soit 55 % en 2024, grâce à la production croissante d'avions commerciaux et militaires par de grands constructeurs comme Boeing et Airbus, qui intègrent des joints dès l'assemblage afin de répondre à des normes de sécurité et de performance strictes.

Le segment du marché secondaire devrait connaître une croissance rapide de 2025 à 2032, alimentée par le cycle de remplacement fréquent des joints en raison de l'usure, associé à l'expansion des installations de maintenance, de réparation et de révision (MRO) pour soutenir les flottes d'avions vieillissantes et assurer la fiabilité opérationnelle.

Analyse régionale du marché des joints d'étanchéité pour avions

- L'Amérique du Nord a dominé le marché des joints d'étanchéité pour avions avec la plus grande part de revenus de 42,5 % en 2024, grâce à une industrie aérospatiale robuste, des investissements importants dans la défense et l'aviation commerciale et la présence de grands fabricants aux États-Unis. Les innovations dans les matériaux avancés et les technologies d'étanchéité soutiennent davantage la croissance du marché dans cette région.

- Les consommateurs et les fabricants accordent la priorité aux joints pour prévenir les fuites de fluide, maintenir la pression et garantir la fiabilité dans des conditions extrêmes, en particulier dans les systèmes de moteurs, les cellules et les systèmes de contrôle de vol.

- La croissance est soutenue par les avancées technologiques dans les matériaux d'étanchéité, tels que les élastomères, les composites et les polymères, ainsi que par leur adoption croissante dans les segments OEM et du marché secondaire.

Aperçu du marché des joints d'étanchéité pour avions américains

Le marché américain des serrures connectées a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 85,7 %, grâce à une forte demande des constructeurs et des services après-vente, ainsi qu'à une sensibilisation croissante des consommateurs à l'importance des joints haute performance pour la sécurité et l'efficacité énergétique. La tendance vers des matériaux légers et durables, tels que les composites et les élastomères avancés, stimule encore l'expansion du marché. La présence de grands constructeurs aéronautiques et de vastes installations de maintenance, de réparation et de révision (MRO) favorise un écosystème de produits diversifié.

Aperçu du marché européen des joints d'étanchéité pour avions

Le marché européen des joints d'étanchéité pour avions devrait connaître une croissance significative, soutenue par des normes réglementaires strictes mettant l'accent sur la sécurité et les performances des avions. Consommateurs et fabricants recherchent des joints qui améliorent la fiabilité des systèmes tout en offrant une résistance aux températures et pressions extrêmes. La croissance est marquée tant dans la production d'avions neufs que dans les projets de modernisation, avec des pays comme l'Allemagne et la France qui affichent un fort essor grâce à des industries aérospatiales de pointe et à des préoccupations environnementales.

Aperçu du marché britannique des joints d'étanchéité pour avions

Le marché britannique des joints d'étanchéité pour avions devrait connaître une croissance rapide, portée par la demande de joints haute performance améliorant l'efficacité et la sécurité des systèmes des avions commerciaux et militaires. L'attention accrue portée à l'esthétique des avions, à la consommation de carburant et au respect des réglementations de sécurité en constante évolution encourage l'adoption de ces produits. L'intégration de matériaux avancés tels que les polymères et les composites, tant dans les applications OEM que sur le marché de la rechange, soutient également la croissance du marché.

Aperçu du marché allemand des joints d'étanchéité pour avions

L'Allemagne devrait connaître une forte croissance sur le marché des joints d'étanchéité pour avions, grâce à son secteur aéronautique de pointe et à l'attention particulière portée par les consommateurs aux performances et à l'efficacité énergétique des avions. Les constructeurs allemands privilégient les joints à la pointe de la technologie, qui réduisent les coûts de maintenance et améliorent la durabilité des systèmes moteurs et des cellules. L'intégration de ces joints dans les avions haut de gamme et les services après-vente soutient une croissance soutenue du marché.

Aperçu du marché des joints d'étanchéité pour avions en Asie-Pacifique

La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché mondial des joints d'étanchéité pour avions, portée par l'essor de la production aéronautique et la hausse des investissements dans des pays comme la Chine, l'Inde et le Japon. La sensibilisation croissante aux enjeux d'efficacité énergétique, de sécurité et d'environnement stimule la demande de joints avancés. Les initiatives gouvernementales favorisant l'innovation et les normes de sécurité dans le secteur aéronautique encouragent l'adoption de solutions d'étanchéité haute performance.

Aperçu du marché japonais des joints d'étanchéité pour avions

Le marché japonais des joints d'étanchéité pour avions devrait connaître une croissance rapide grâce à la forte préférence des consommateurs pour des joints de haute qualité et à la pointe de la technologie, améliorant la sécurité et les performances des avions. La présence de grands constructeurs aéronautiques et l'intégration de joints dans les avions OEM accélèrent la pénétration du marché. L'intérêt croissant pour la maintenance et la personnalisation après-vente contribue également à cette croissance.

Aperçu du marché chinois des joints d'étanchéité pour avions

La Chine détient la plus grande part du marché des joints d'étanchéité pour avions en Asie-Pacifique, grâce à la croissance rapide de la production aéronautique, à l'augmentation du nombre d'avions et à la demande croissante de solutions d'étanchéité avancées pour la sécurité et l'efficacité. L'essor de l'industrie aéronautique chinoise et l'importance accordée à l'innovation technologique favorisent l'adoption de joints avancés en composites et polymères. De solides capacités de production nationales et des prix compétitifs facilitent l'accès au marché.

Part de marché des joints d'aéronefs

L'industrie des joints d'étanchéité pour avions est principalement dirigée par des entreprises bien établies, notamment :

- SKF (Suède)

- Groupe Saint-Gobain (France)

- Trelleborg AB (Suède)

- Meggitt PLC (Royaume-Uni)

- Parker Hannifin Corp. (États-Unis)

- METAX GmbH (Allemagne)

- PAULSTRA SNC (France)

- Harwal Ltd (EAU)

- Dichtomatik (Allemagne)

- Joints Temel (Turquie)

- WL Gore & Associates, Inc. (États-Unis)

- Repack-S (Italie)

- Eaton (États-Unis)

- Dp Seals Ltd. (Royaume-Uni)

- Rexnord Corporation (États-Unis)

- PPG Industries, Inc. (États-Unis)

- STACEM (France)

Quels sont les développements récents sur le marché mondial des joints d’aéronefs ?

- En mai 2025, Trelleborg Sealing Solutions, filiale du groupe Trelleborg, a acquis Aero-Plastics, Inc., spécialiste américain des composants polymères hautes performances pour l'intérieur des avions. Cette opération stratégique renforce le portefeuille aéronautique de Trelleborg en lui apportant une expertise dans le moulage par injection de précision, le thermoformage et l'usinage de matériaux polymères avancés. Aero-Plastics apporte également des compétences à valeur ajoutée telles que l'assemblage, la gravure et les revêtements spécialisés. Cette acquisition soutient l'expansion de Trelleborg dans le secteur aéronautique en pleine croissance, notamment dans les domaines des joints et des composants structurels intérieurs, et s'inscrit dans la continuité de son engagement envers des relations clients durables et l'innovation.

- En juillet 2024, Marsh Brothers Aviation Inc. a reçu l'approbation de Transports Canada pour son roulement à rouleaux de volets King Air innovant, sa première solution de roulement en polymère pour avions commerciaux. Ce roulement autolubrifiant sans graisse résout un problème de maintenance récurrent sur les avions Beechcraft King Air, offrant une sécurité accrue, des coûts d'exploitation réduits et une fiabilité accrue. Sa nouvelle conception élimine le besoin de lubrification supplémentaire, minimisant l'usure des rails de volets et simplifiant l'installation. Cette avancée majeure dans le domaine des composants aéronautiques à base de polymères témoigne de l'engagement de Marsh Brothers à moderniser les systèmes aéronautiques.

- En mai 2024, Michelin Aviation s'est associé à CDI Products et Fenner Precision Polymers pour dévoiler une stratégie globale visant à simplifier la maintenance des avions et à élever les standards de qualité des opérations aéronautiques. Cette collaboration s'appuie sur les atouts des trois entreprises : l'expérience de Michelin dans les pneus aéronautiques, l'expertise de CDI dans les composants polymères haute performance et les technologies élastomères avancées de Fenner, pour proposer des solutions d'étanchéité et de maintenance plus performantes et plus fiables. En consolidant les réseaux de fournisseurs et en simplifiant les processus, ce partenariat vise à réduire les risques opérationnels et à améliorer les performances globales des avions.

- En février 2024, Saint-Gobain a annoncé un accord définitif pour l'acquisition de CSR Limited, un leader australien des produits de construction. Cette opération stratégique renforce la présence de Saint-Gobain en Asie-Pacifique et sa position dans la construction légère et durable. Bien que CSR ne soit pas principalement axée sur les technologies d'étanchéité, son portefeuille diversifié – comprenant l'isolation, les plaques de plâtre et d'autres matériaux de construction – pourrait compléter l'offre de Saint-Gobain en matériaux avancés et solutions d'étanchéité, ce qui pourrait impacter des secteurs tels que l'aéronautique, l'automobile et la production industrielle.

- En juin 2023, Parker Aerospace a considérablement élargi son portefeuille de systèmes aéronautiques suite à la fusion de Parker-Hannifin et de Meggitt. Ce rapprochement stratégique a permis d'allier les atouts de Parker-Hannifin en matière d'étanchéité d'ailes, de blindage, d'hydraulique et d'actionnement des commandes de vol aux technologies avancées de Meggitt en matière de capteurs moteur, de composites, de systèmes de freinage et de gestion thermique. Cette fusion a permis à Parker Aerospace de proposer des solutions d'étanchéité plus intégrées et plus performantes, notamment pour la construction aéronautique, tout en accompagnant les tendances du secteur telles que l'électrification et le développement durable. Ce portefeuille élargi positionne l'entreprise comme un acteur plus polyvalent et plus compétitif sur le marché aéronautique mondial.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.