Global Aircraft Thrust Reverser Market

Taille du marché en milliards USD

TCAC :

%

USD

2.69 Billion

USD

3.27 Billion

2025

2033

USD

2.69 Billion

USD

3.27 Billion

2025

2033

| 2026 –2033 | |

| USD 2.69 Billion | |

| USD 3.27 Billion | |

| % | |

|

Segmentation du marché mondial des inverseurs de poussée pour aéronefs, par produit (cascade, pivot et godet), composant (capot moteur, capot de soufflante et inverseur de poussée), procédé de fabrication (stratification manuelle, ATL/AFP et infusion de résine), mécanisme (hydraulique et électrique), aéronef (commercial, régional, d'affaires et militaire), utilisateur final (OEM et MRO) - Tendances et prévisions du secteur jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial des inverseurs de poussée pour aéronefs ?

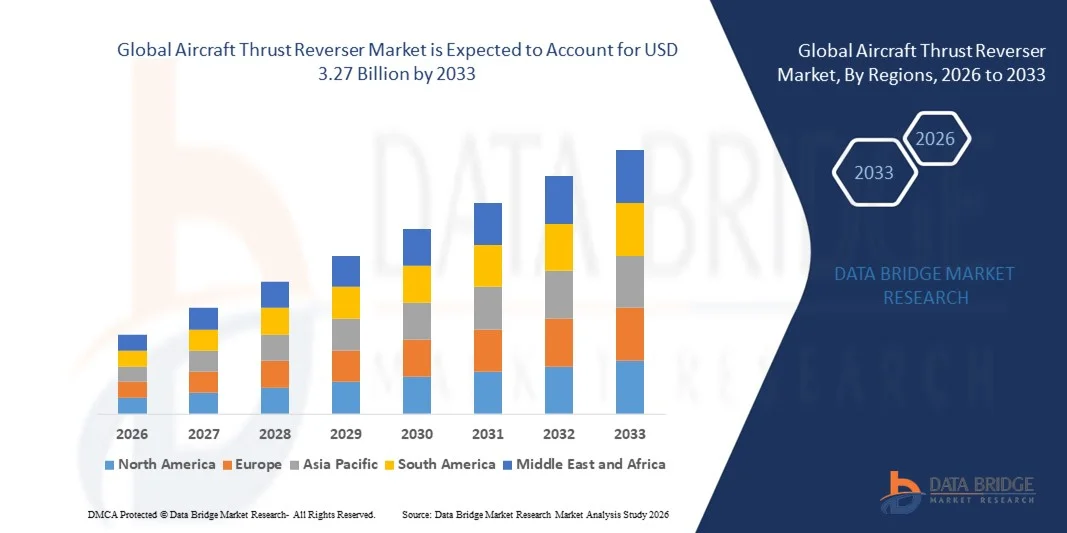

- Le marché mondial des inverseurs de poussée pour aéronefs était évalué à 2,69 milliards de dollars en 2025 et devrait atteindre 3,27 milliards de dollars d'ici 2033 , avec un TCAC de 2,50 % au cours de la période de prévision.

- L'augmentation du trafic aérien et de l'utilisation des avions monocouloirs à travers le monde, notamment dans la région Asie-Pacifique, constitue l'un des principaux facteurs de croissance du marché des inverseurs de poussée pour aéronefs.

- L'augmentation des préoccupations concernant la sûreté et la sécurité des passagers, suite aux nombreux accidents ayant entraîné des pertes humaines importantes et au recours massif à des agents pour le contrôle de la sécurité des aéronefs par les autorités, accélère la croissance du marché.

Quels sont les principaux enseignements du marché des inverseurs de poussée pour aéronefs ?

- La popularité croissante des accords stratégiques visant à concevoir et à développer des inverseurs de poussée pour avions monocouloirs et la forte augmentation de la demande de vols court et moyen-courriers influencent davantage le marché.

- En outre, le renforcement des réglementations en matière de sécurité aérienne, l'augmentation des investissements, la croissance du marché de l'aviation commerciale et la hausse du revenu disponible des ménages ont un impact positif sur le marché des inverseurs de poussée pour aéronefs.

- L'Amérique du Nord a dominé le marché des inverseurs de poussée d'aéronefs avec une part de revenus de 44,3 % en 2025, grâce à une forte production aéronautique, la présence de grands équipementiers et une infrastructure de maintenance, de réparation et de révision (MRO) étendue aux États-Unis et au Canada.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,8 %, entre 2026 et 2033, sous l'effet de la hausse du trafic aérien de passagers, de l'expansion des flottes des compagnies aériennes à bas prix et de l'augmentation des acquisitions d'aéronefs en Chine, en Inde, au Japon, en Corée du Sud et en Asie du Sud-Est.

- Le segment Cascade a dominé le marché avec une part de 54,6 % en 2025, grâce à son utilisation répandue dans les turboréacteurs à double flux des avions commerciaux. Les inverseurs de poussée Cascade offrent une efficacité aérodynamique supérieure, un poids réduit et une meilleure maîtrise du bruit par rapport aux systèmes traditionnels.

Portée du rapport et segmentation du marché des inverseurs de poussée pour aéronefs

|

Attributs |

Inverseurs de poussée pour aéronefs : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des inverseurs de poussée pour aéronefs ?

Évolution croissante vers des systèmes d'inversion de poussée légers, à base de matériaux composites et économes en carburant

- Le marché des inverseurs de poussée pour aéronefs connaît une forte adoption des matériaux composites légers et des systèmes d'actionnement avancés conçus pour améliorer le rendement énergétique et réduire le poids des aéronefs.

- Les fabricants introduisent des systèmes d'inversion de poussée à commande électrique et à surveillance numérique qui améliorent la fiabilité, réduisent la complexité hydraulique et facilitent la maintenance prédictive.

- La demande croissante d'avions monocouloirs de nouvelle génération et de moteurs économes en carburant accélère l'intégration de systèmes de portes en cascade et de portes obturatrices compacts et aérodynamiquement optimisés.

- Par exemple, des entreprises telles que Safran, Collins Aerospace, Spirit AeroSystems, Inc. et Leonardo SpA développent leurs capacités de production de nacelles et d'inverseurs de poussée à base de matériaux composites.

- L'accent mis de plus en plus sur la réduction du bruit, le contrôle des émissions et l'efficacité opérationnelle accélère l'innovation dans les configurations avancées d'inverseurs en cascade et de type cible.

- Avec l'expansion des flottes aériennes mondiales et l'importance croissante du développement durable, les inverseurs de poussée légers et performants resteront essentiels au développement des avions de nouvelle génération.

Quels sont les principaux moteurs du marché des inverseurs de poussée pour aéronefs ?

- L'augmentation des livraisons d'avions commerciaux et la croissance du trafic aérien de passagers accroissent la demande en systèmes d'inversion de poussée efficaces et durables.

- Par exemple, en 2025, d'importantes collaborations entre équipementiers, notamment Bombardier et Honeywell International Inc., ont porté sur l'amélioration de l'intégration des nacelles et l'optimisation des performances.

- L'augmentation de la production de turboréacteurs à double flux économes en carburant pour avions monocouloirs et gros-porteurs stimule l'installation d'inverseurs de poussée perfectionnés.

- Les progrès réalisés dans le domaine des structures composites, des matériaux à résistance thermique et des technologies d'actionnement électrique améliorent la durée de vie des systèmes et réduisent les coûts de maintenance.

- L'augmentation des programmes de modernisation des aéronefs militaires et des activités de MRO (maintenance, réparation et révision) renforce encore la demande du marché de l'après-vente.

- Soutenu par des acquisitions d'aéronefs régulières et une expansion des flottes à l'échelle mondiale, le marché des inverseurs de poussée pour aéronefs devrait connaître une croissance soutenue à long terme.

Quel facteur freine la croissance du marché des inverseurs de poussée pour aéronefs ?

- Les coûts élevés de développement et de certification associés aux systèmes d'inversion de poussée composites avancés limitent l'accès au marché pour les petits fournisseurs.

- Par exemple, entre 2024 et 2025, les perturbations des chaînes d'approvisionnement et les fluctuations des prix des matières premières ont entraîné une hausse des coûts de production chez les fabricants de composants aérospatiaux.

- Les réglementations strictes en matière de sécurité aérienne et les longs processus de certification allongent les délais de développement des produits.

- La complexité de l'intégration des inverseurs de poussée aux architectures de moteurs de nouvelle génération accroît les défis d'ingénierie.

- La dépendance aux cycles de production des aéronefs et aux volumes de commandes des équipementiers engendre une volatilité des revenus pour les fournisseurs.

- Pour relever ces défis, les entreprises investissent dans la fabrication de composites à moindre coût, les partenariats stratégiques et les technologies de maintenance prédictive numérique afin d'améliorer leur compétitivité et leur adoption à l'échelle mondiale.

Comment le marché des inverseurs de poussée pour aéronefs est-il segmenté ?

Le marché est segmenté en fonction du produit, du composant, du processus de fabrication, du mécanisme, de l'aéronef et de l'utilisateur final .

- Sous-produit

Le marché des inverseurs de poussée pour aéronefs est segmenté, selon le type de produit, en trois catégories : cascade, pivot et godet. Le segment cascade dominait le marché en 2025 avec une part de 54,6 %, grâce à son utilisation répandue dans les turboréacteurs à double flux des avions commerciaux. Les inverseurs de poussée en cascade offrent une efficacité aérodynamique supérieure, un poids réduit et une meilleure maîtrise du bruit par rapport aux systèmes traditionnels. Leur intégration dans les nacelles et leur compatibilité avec les moteurs modernes à faible consommation en font le choix privilégié pour les avions monocouloirs et gros-porteurs.

Le segment des systèmes à pivot devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par leur adoption croissante dans les architectures de moteurs avancées et les plateformes aéronautiques de nouvelle génération. La demande croissante de mécanismes d'inversion légers et compacts favorise l'innovation dans les systèmes à pivot.

- Par composant

Le marché est segmenté, selon les composants, en capots moteur, capots de soufflante et inverseurs de poussée. Le segment des capots de soufflante dominait le marché en 2025 avec une part de 41,2 %, grâce à son rôle essentiel dans la protection des composants du moteur, l'amélioration de l'aérodynamisme et le support des inverseurs de poussée intégrés. L'augmentation de la production de capots de soufflante composites pour les avions à faible consommation de carburant renforce encore la position dominante de ce segment.

Le segment des inverseurs de poussée devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la demande croissante de structures composites légères, de systèmes d'actionnement améliorés et de technologies de réduction du bruit. L'expansion des programmes de modernisation des flottes d'aéronefs accélère encore les cycles de remplacement et de mise à niveau.

- Par procédé de fabrication

Selon le procédé de fabrication, le marché des inverseurs de poussée pour aéronefs se divise en trois segments : stratification manuelle, ATL/AFP et infusion de résine. Le segment ATL/AFP (pose automatisée de ruban/placement automatisé de fibres) dominait le marché en 2025 avec une part de 48,7 %, grâce à sa précision, la réduction des déchets de matériaux et son adéquation aux grandes aérostructures composites. Les équipementiers privilégient de plus en plus les procédés automatisés pour une production de haute qualité et reproductible.

Le segment de l'infusion de résine devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, grâce à sa rentabilité, à l'amélioration de son intégrité structurelle et à son adoption croissante dans les programmes d'avions de taille moyenne. Les progrès réalisés dans le domaine des matériaux composites continuent d'améliorer l'efficacité de la production.

- Par mécanisme

Selon le mécanisme, le marché est segmenté en hydraulique et électrique. Le segment hydraulique dominait le marché avec une part de 63,5 % en 2025, les systèmes hydrauliques étant depuis longtemps la norme pour l'actionnement des inverseurs de poussée en raison de leur fiabilité, de leur force élevée et de leur sécurité opérationnelle éprouvée dans l'aviation commerciale.

Le segment électrique devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'évolution du secteur vers des architectures d'aéronefs plus électriques. Les systèmes d'actionnement électrique permettent de réduire le poids, les besoins de maintenance et d'améliorer le rendement énergétique, ce qui les rend de plus en plus attractifs pour les plateformes aéronautiques de nouvelle génération.

- Par avion

Le marché des inverseurs de poussée pour aéronefs est segmenté en fonction du type d'appareil : commercial, régional, d'affaires et militaire. Le segment commercial dominait le marché en 2025 avec une part de 58,9 %, grâce à une production importante d'avions monocouloirs et gros-porteurs destinée à répondre à la croissance du trafic passagers mondial. L'expansion des flottes et le remplacement des appareils vieillissants contribuent significativement à la demande.

Le segment militaire devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, sous l'impulsion des programmes de modernisation, de l'augmentation des budgets de défense et du développement d'avions de chasse et de transport de pointe nécessitant des configurations d'inverseurs de poussée spécialisés.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en équipementiers (OEM) et en maintenance, réparation et révision (MRO). Le segment des équipementiers dominait le marché avec une part de 67,4 % en 2025, grâce à des cadences de production aéronautique élevées et à l'intégration d'inverseurs de poussée dès les premières étapes de fabrication. Les contrats à long terme entre les constructeurs aéronautiques et les fournisseurs de composants renforcent encore la position dominante des équipementiers.

Le segment MRO devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, sous l'effet de l'expansion des flottes aéronautiques mondiales, de l'allongement des cycles de maintenance et de la demande de remplacement des composants composites et d'actionnement vieillissants. L'importance croissante accordée à l'optimisation des coûts du cycle de vie continue de soutenir la croissance du marché de l'après-vente.

Quelle région détient la plus grande part du marché des inverseurs de poussée pour aéronefs ?

- L'Amérique du Nord a dominé le marché des inverseurs de poussée pour aéronefs avec une part de revenus de 44,3 % en 2025, grâce à une production aéronautique soutenue, la présence de grands constructeurs et une infrastructure de maintenance, de réparation et de révision (MRO) étendue aux États-Unis et au Canada. La forte demande d'avions monocouloirs et gros-porteurs de nouvelle génération, ainsi que les programmes de modernisation des flottes en cours, continuent d'alimenter la croissance régionale.

- Les principaux constructeurs aéronautiques nord-américains investissent dans des systèmes d'inversion de poussée composites légers, des technologies d'actionnement avancées et des solutions d'intégration de nacelles à faible consommation de carburant afin d'améliorer les performances et la durabilité des aéronefs. La recherche et le développement continus dans les technologies d'actionnement électrique et de réduction du bruit renforcent l'avantage concurrentiel de la région.

- Des dépenses de défense importantes, une forte concentration de talents en ingénierie aérospatiale et des écosystèmes de chaînes d'approvisionnement bien établis renforcent encore le leadership de l'Amérique du Nord sur le marché mondial des inverseurs de poussée d'aéronefs.

Analyse du marché américain des inverseurs de poussée pour aéronefs

Les États-Unis sont le principal contributeur en Amérique du Nord, grâce à une production aéronautique commerciale et militaire robuste, ainsi qu'à une chaîne d'approvisionnement aérospatiale performante. La présence de grands constructeurs aéronautiques et de fournisseurs de premier rang alimente une forte demande en systèmes d'inversion de poussée en cascade et à commande électrique. L'augmentation des livraisons d'aéronefs, les programmes de modernisation militaire et les investissements dans les technologies aéronautiques durables accélèrent encore la croissance du marché. Le développement des installations de maintenance, de réparation et de révision (MRO) et l'accent mis sur l'intégration de matériaux composites légers continuent de renforcer la demande à long terme.

Analyse du marché canadien des inverseurs de poussée pour aéronefs

Le Canada contribue de façon significative grâce à la forte présence de constructeurs aéronautiques régionaux et de fournisseurs spécialisés en aérostructures. La croissance des exportations de composants d'aéronefs, la participation accrue aux programmes aéronautiques mondiaux et les progrès réalisés dans les technologies de fabrication de matériaux composites soutiennent l'expansion du marché. Les initiatives d'innovation aérospatiale appuyées par le gouvernement et la disponibilité d'une main-d'œuvre qualifiée renforcent encore le rôle du Canada dans la chaîne de valeur régionale.

Marché des inverseurs de poussée pour aéronefs en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 8,8 %, entre 2026 et 2033. Cette croissance est portée par l'augmentation du trafic aérien de passagers, le développement des flottes des compagnies aériennes à bas prix et l'accroissement des acquisitions d'aéronefs en Chine, en Inde, au Japon, en Corée du Sud et en Asie du Sud-Est. Le renforcement des capacités de production aéronautique nationales et des infrastructures de maintenance, de réparation et de révision (MRO) stimule fortement la demande de systèmes d'inversion de poussée. La modernisation croissante de la défense et les investissements régionaux dans le secteur aérospatial accélèrent encore la croissance du marché.

Analyse du marché chinois des inverseurs de poussée pour aéronefs

La Chine est le principal contributeur en Asie-Pacifique grâce à l'expansion de son aviation commerciale, à ses programmes de développement d'aéronefs nationaux et à un soutien gouvernemental important à la fabrication aérospatiale. L'augmentation des activités d'assemblage d'aéronefs et des investissements dans la maintenance, la réparation et la révision (MRO) stimule la demande de systèmes d'inversion de poussée avancés.

Analyse du marché japonais des inverseurs de poussée pour aéronefs

Le Japon affiche une croissance soutenue, portée par une forte production de composants aérospatiaux, sa participation aux chaînes d'approvisionnement mondiales de l'aéronautique et son intérêt pour les technologies composites de haute précision. L'innovation continue dans le domaine des aérostructures légères favorise leur adoption par le marché.

Analyse du marché indien des inverseurs de poussée pour aéronefs

L'Inde s'affirme comme un marché à forte croissance, portée par l'expansion rapide de sa flotte, la hausse des acquisitions de défense et le développement de ses capacités de production aérospatiale nationale. L'expansion des centres de maintenance, de réparation et de révision (MRO) soutient également la demande à long terme.

Analyse du marché des inverseurs de poussée pour aéronefs en Corée du Sud

La Corée du Sud contribue à cette croissance par le développement de ses programmes d'avions de défense, l'augmentation de ses exportations aérospatiales et ses investissements dans la fabrication de structures aérospatiales de pointe. L'innovation technologique et les initiatives aérospatiales soutenues par le gouvernement favorisent une expansion durable du marché.

Quelles sont les principales entreprises du marché des inverseurs de poussée pour aéronefs ?

L'industrie des inverseurs de poussée pour aéronefs est principalement dominée par des entreprises bien établies, notamment :

- Bombardier (Canada)

- Safran (France)

- Collins Aerospace (États-Unis)

- Le groupe NORDAM LLC (États-Unis)

- GKN Aerospace Services Limited (Royaume-Uni)

- Honeywell International Inc. (États-Unis)

- Parker Hannifin Corp (États-Unis)

- Woodward Inc. (États-Unis)

- CTRM Sdn. Bhd. (Malaisie)

- Spirit AeroSystems, Inc. (États-Unis)

- FACC AG (Autriche)

- Groupe Triumph (États-Unis)

- Leonardo SpA (Italie)

- NIKKISO AMERICA, INC. (États-Unis)

- SS White Technologies Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial des inverseurs de poussée pour aéronefs ?

- En avril 2024, Air France Industries KLM Engineering & Maintenance (AFI KLM E&M) a annoncé un partenariat à long terme avec Hawaiian Airlines, dans le cadre d'un contrat de dix ans, renouvelable deux fois, visant à assurer un soutien complet en matière de composants pour la flotte de Boeing 787-9 récemment acquise par Hawaiian Airlines. Ce partenariat renforce ainsi le leadership mondial d'AFI KLM E&M dans les solutions MRO personnalisées et élargit son offre de services à long terme.

- En novembre 2023, Lufthansa Technik Middle East (LTME) et Gulf Air ont officialisé une collaboration stratégique par la signature d'un protocole d'accord lors du Salon aéronautique de Dubaï 2023. Cet accord vise à renforcer les capacités de maintenance des aéronefs grâce à la coopération technique et au partage d'expertise, contribuant ainsi à consolider les compétences régionales en matière de maintenance, de réparation et de révision (MRO) et à améliorer l'efficacité opérationnelle.

- En septembre 2022, Cathay Pacific a prolongé son contrat de service de cinq ans avec Safran Nacelles pour la maintenance et le support des inverseurs de poussée de ses 51 Airbus A330ceo. Parallèlement, Cathay Pacific et HK Express ont également choisi Safran Nacelles pour la maintenance des nacelles de 32 Airbus A321neo équipés de moteurs CFM International LEAP-1A, renforçant ainsi leur collaboration à long terme sur le marché de l'après-vente et la fiabilité de leur flotte.

- En mars 2022, la FAA a approuvé 12 nouvelles pièces PMA et trois réparations DER pour Jet Parts Engineering et ses filiales, Airline Components Parts et Aero Parts Mart, couvrant de nombreux composants d'avions commerciaux, notamment les joints d'inversion de poussée et les bandes de frottement du capot, renforçant ainsi les capacités d'approvisionnement certifiées sur le marché de l'après-vente et la flexibilité de maintenance.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.