Global Alcohol Septal Ablation Market

Taille du marché en milliards USD

TCAC :

%

USD

3.10 Billion

USD

4.94 Billion

2025

2033

USD

3.10 Billion

USD

4.94 Billion

2025

2033

| 2026 –2033 | |

| USD 3.10 Billion | |

| USD 4.94 Billion | |

| % | |

|

Segmentation du marché mondial de l'ablation septale par alcoolisation, par application (cardiomyopathie obstructive hypertrophique [CMOH] et autres), type de médicament (anesthésiques locaux, anticoagulants et autres), utilisateurs finaux (cliniques, hôpitaux et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de l'ablation septale à l'alcool

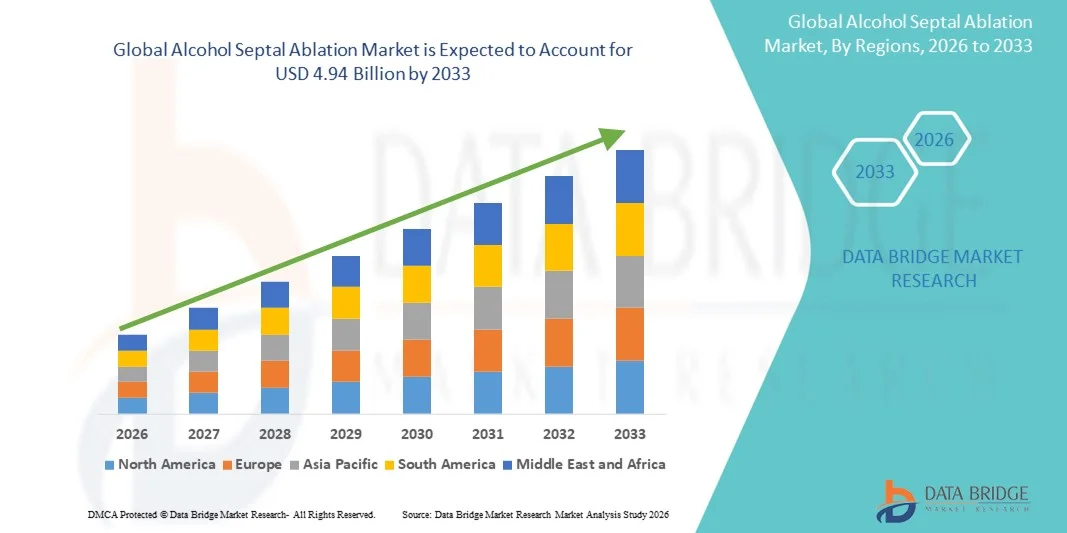

- Le marché mondial de l'ablation septale à l'alcool était évalué à 3,10 milliards de dollars en 2025 et devrait atteindre 4,94 milliards de dollars d'ici 2033 , avec un TCAC de 6,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de la cardiomyopathie hypertrophique (CMH) et d'autres affections cardiaques obstructives, ainsi que par une sensibilisation accrue et un diagnostic précoce des maladies cardiaques structurelles dans les régions développées et en développement.

- De plus, la demande croissante d'options de traitement peu invasives, efficaces et bien tolérées par les patients fait de l'ablation septale à l'alcool une procédure thérapeutique de choix pour les patients éligibles. Ces facteurs convergents accélèrent l'adoption des solutions d'ablation septale à l'alcool, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de l'ablation septale à l'alcool

- L'ablation septale par alcoolisation, une procédure mini-invasive par cathéter utilisée pour traiter la cardiomyopathie obstructive hypertrophique (CMOH), devient une option thérapeutique de plus en plus importante en cardiologie moderne en raison de son efficacité à réduire l'obstruction de la voie d'éjection du ventricule gauche et à améliorer la qualité de vie des patients.

- La demande croissante d'ablation septale à l'alcool est principalement alimentée par la prévalence croissante de la cardiomyopathie hypertrophique, une meilleure connaissance des procédures de cardiologie interventionnelle avancées et une préférence accrue pour les alternatives mini-invasives à la chirurgie à cœur ouvert.

- L'Amérique du Nord a dominé le marché de l'ablation septale à l'alcool avec la plus grande part de revenus (38,7 %) en 2025, grâce à une infrastructure de soins de santé avancée, une forte adoption des procédures cardiaques innovantes, des cadres de remboursement solides et la présence de centres de soins cardiaques de premier plan. Les États-Unis ont connu une croissance procédurale significative en raison d'un taux de diagnostic plus élevé de cardiomyopathie hypertrophique et d'un meilleur accès aux cardiologues interventionnels spécialisés.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de l'ablation septale à l'alcool au cours de la période de prévision, en raison de l'amélioration rapide des infrastructures de santé, de l'augmentation des dépenses de santé, de l'urbanisation croissante et de la sensibilisation accrue aux maladies cardiovasculaires dans les économies émergentes telles que la Chine et l'Inde.

- Le segment HOCM a dominé la plus grande part de revenus du marché, soit 68,4 %, en 2025, grâce à la prévalence croissante de la cardiomyopathie hypertrophique dans le monde et à la reconnaissance grandissante de l'ablation septale à l'alcool comme une alternative mini-invasive à la myectomie septale chirurgicale.

Portée du rapport et segmentation du marché de l'ablation septale à l'alcool

|

Attributs |

Ablation septale par alcoolisation : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Boston Scientific Corporation (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de l'ablation septale par alcool

Progrès dans les interventions de précision guidées par cathéter

- Une tendance significative et croissante sur le marché mondial de l'ablation septale à l'alcool est le recours accru aux techniques de précision, mini-invasives et par cathéter, guidées par des modalités d'imagerie avancées telles que l'échocardiographie intracardiaque (EIC), l'IRM cardiaque et les systèmes de cartographie 3D en temps réel. Ces technologies permettent aux cardiologues d'identifier plus précisément la région septale hypertrophiée responsable de l'obstruction de la voie d'éjection du ventricule gauche et d'administrer l'éthanol avec une précision accrue, améliorant ainsi les résultats pour les patients et réduisant le risque de complications associées à la myectomie chirurgicale traditionnelle.

- Par exemple, en mars 2024, plusieurs centres de cardiologie de pointe ont étendu l'utilisation des protocoles de réduction septale guidée par échographie intracardiaque aux patients atteints de cardiomyopathie hypertrophique obstructive non éligibles à la chirurgie. Ces protocoles utilisent des systèmes de guidage et de cartographie des cathéters améliorés afin d'optimiser la précision de l'administration d'éthanol, ce qui se traduit par un meilleur soulagement des symptômes, une capacité d'effort accrue et une réduction des risques liés à la procédure. Cette évolution clinique souligne l'adoption croissante des techniques d'imagerie avancées dans le cadre des procédures d'ablation septale par alcoolisation.

- L'intégration de l'imagerie fluoroscopique sophistiquée, de la visualisation avec contraste et des systèmes de surveillance du gradient de pression optimise davantage le déroulement de l'intervention. Ces avancées permettent aux cliniciens d'évaluer en temps réel les modifications hémodynamiques, de confirmer la réduction efficace de l'obstruction à l'écoulement et d'effectuer des ajustements précis pendant l'intervention, ce qui se traduit par des taux de réussite plus élevés et des temps de récupération plus courts pour les patients.

- La tendance aux interventions cardiaques moins invasives est également soutenue par les améliorations constantes apportées à la technologie des cathéters, notamment des microcathéters plus flexibles et des systèmes de perfusion ciblés permettant l'administration contrôlée d'alcool dans la branche septale souhaitée. Ces innovations contribuent à minimiser les lésions tissulaires collatérales et à réduire le risque de troubles de la conduction, tels que le bloc auriculo-ventriculaire complet.

- Face à la préférence croissante des patients pour les traitements mini-invasifs offrant des séjours hospitaliers plus courts et des périodes de convalescence réduites, l'ablation septale par alcool devient une alternative de plus en plus acceptée à la chirurgie à cœur ouvert dans certains cas de cardiomyopathie obstructive hypertrophique (CMOH).

- Cette évolution constante vers une plus grande précision procédurale, des profils de sécurité améliorés et de meilleurs résultats pour les patients renforce considérablement la confiance clinique dans l'ablation septale par alcoolisation, la positionnant comme une option thérapeutique clé dans le paysage plus large du traitement des maladies cardiaques structurelles et de la cardiologie interventionnelle.

Dynamique du marché de l'ablation septale par alcool

Conducteur

Demande clinique croissante pour le traitement mini-invasif de la cardiomyopathie obstructive hypertrophique

- La prévalence croissante de la cardiomyopathie obstructive hypertrophique (CMOH), associée à une sensibilisation accrue et à l'amélioration des taux de diagnostic grâce à l'échocardiographie et à l'IRM cardiaque, est un facteur important de la demande d'ablations septales à l'alcool dans les systèmes de santé du monde entier.

- Par exemple, en juin 2025, un important consortium européen de recherche cardiaque a publié des recommandations cliniques élargies soutenant l'ablation septale par alcoolisation comme une alternative efficace pour des patients à haut risque ou âgés, soigneusement sélectionnés et inéligibles à la myectomie chirurgicale. Cette validation clinique a entraîné une augmentation du nombre d'interventions dans les centres de soins cardiaques spécialisés et devrait accélérer la croissance du marché au cours de la période de prévision.

- À mesure que davantage de cardiologues acquièrent une expertise dans les interventions structurelles cardiaques par cathéter, la capacité de réaliser l'ablation septale à l'alcool s'est étendue au-delà des grands centres hospitaliers universitaires pour atteindre des centres médicaux régionaux de pointe, améliorant ainsi l'accès des patients à ce traitement.

- La préférence croissante pour des séjours hospitaliers plus courts, une réduction des douleurs postopératoires et des temps de récupération plus rapides contribue également à une meilleure acceptation de cette procédure par les patients et les médecins.

- De plus, les progrès technologiques réalisés dans les systèmes de cathéters, les outils d'imagerie et les logiciels de planification préopératoire améliorent continuellement les résultats globaux des interventions, renforçant ainsi la croissance soutenue du marché de l'ablation septale par alcoolisation.

Retenue/Défi

Risque de complications liées à la procédure et disponibilité limitée d'experts spécialisés

- Malgré son caractère peu invasif, l'ablation septale à l'alcool comporte des risques inhérents tels que le bloc cardiaque complet, les arythmies ventriculaires, l'infarctus du myocarde et la nécessité potentielle d'implanter un stimulateur cardiaque permanent, ce qui peut limiter son utilisation chez certains groupes de patients.

- Par exemple, en février 2023, une étude observationnelle multicentrique a mis en évidence une incidence mesurable de troubles de la conduction post-interventionnels nécessitant la pose d'un stimulateur cardiaque chez un sous-groupe de patients ayant subi une ablation septale. Cette observation a incité plusieurs établissements à adopter des critères de sélection des patients plus stricts, ce qui a quelque peu limité le recours à cette procédure.

- Le succès de l'ablation septale par alcoolisation dépend fortement de l'expérience de l'opérateur, des capacités d'imagerie avancées et de l'accès à une infrastructure spécialisée en cardiologie interventionnelle. Dans de nombreuses régions en développement et rurales, le manque de spécialistes formés et d'équipements appropriés limite considérablement son adoption à grande échelle.

- De plus, la nécessité d'une évaluation précise du patient, d'une planification préopératoire complexe et d'une surveillance postopératoire prolongée accroît le coût global pour les systèmes de santé, limitant ainsi l'accessibilité sur les marchés sensibles aux prix.

- Pour soutenir l'expansion durable du marché mondial de l'ablation septale à l'alcool, il sera essentiel de relever ces défis grâce à des programmes de formation médicale renforcés, une meilleure standardisation des procédures et un développement plus important des centres cardiaques spécialisés.

Étendue du marché de l'ablation septale par alcool

Le marché est segmenté en fonction de l'application, du type de médicament, des utilisateurs finaux et du canal de distribution.

- Sur demande

Selon l'application, le marché de l'ablation septale à l'alcool est segmenté en cardiomyopathie hypertrophique obstructive (CMHO) et autres indications. Le segment de la CMHO représentait la plus grande part de marché (68,4 %) en 2025, portée par la prévalence croissante de la cardiomyopathie hypertrophique dans le monde et la reconnaissance grandissante de l'ablation septale à l'alcool comme alternative mini-invasive à la myectomie septale chirurgicale. La sensibilisation accrue des cardiologues à l'efficacité de la réduction septale pour soulager l'obstruction de la voie d'éjection du ventricule gauche a considérablement favorisé son adoption. Les progrès technologiques dans les procédures par cathéter ont encore amélioré les taux de réussite. Le vieillissement de la population, plus susceptible aux cardiomyopathies, contribue également à la demande. Un meilleur accès aux services de cardiologie interventionnelle est un autre facteur favorable. Les recherches cliniques continues validant les résultats positifs encouragent les médecins à recommander ce traitement. Des systèmes de remboursement avantageux dans les pays développés contribuent également à sa position dominante sur le marché. De plus, des temps de récupération plus courts et une hospitalisation réduite par rapport à la chirurgie à cœur ouvert en font une option privilégiée. L'amélioration du guidage par imagerie et de la sécurité des procédures a renforcé la confiance des médecins. La préférence croissante des patients pour des traitements moins invasifs continue de consolider la position dominante de ce segment sur le marché mondial.

Le segment « Autres » devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,6 %, entre 2026 et 2033. Cette croissance s’explique par l’élargissement du champ d’application de l’ablation septale par alcoolisation dans les pathologies cardiaques rares et par les études cliniques émergentes explorant son utilisation plus étendue. L’augmentation des investissements dans la recherche et l’innovation cardiovasculaires ouvre de nouvelles perspectives thérapeutiques. L’amélioration des technologies de diagnostic permet d’identifier de nouveaux groupes de patients susceptibles de bénéficier de l’ablation septale. L’adoption croissante de cette technique dans les régions en développement, grâce à l’amélioration des infrastructures de santé, contribue également à cette croissance. La sensibilisation et la formation accrues des cardiologues jouent également un rôle crucial. Le développement de cathéters de nouvelle génération permet une administration plus précise, encourageant ainsi leur utilisation à titre d’essai dans des cas non conventionnels. La demande est également en hausse de la part des institutions universitaires menant des essais cliniques. L’expansion des centres de soins cardiaques spécialisés accélère l’utilisation des techniques avancées. Les initiatives gouvernementales de soutien à la prise en charge des maladies cardiaques encouragent l’innovation. À mesure que les preuves s’accumulent, le taux d’adoption de ces applications devrait augmenter. Ce contexte clinique en constante évolution soutient fortement la croissance rapide de ce segment.

- Par type de médicament

Le marché de l'ablation septale par alcoolisation est segmenté, selon le type de médicament, en anesthésiques locaux, anticoagulants et autres. En 2025, le segment des anesthésiques locaux représentait la plus grande part de marché (54,9 %), grâce à leur rôle essentiel pour garantir le confort et la sécurité du patient pendant l'intervention. Les anesthésiques locaux sont couramment utilisés pour insensibiliser la zone cardiaque ciblée, minimisant ainsi la douleur et l'inconfort du patient. Leur large disponibilité et leur rapport coût-efficacité expliquent leur position dominante. Les progrès constants en matière de formulation ont permis d'améliorer le délai d'action et la durée d'efficacité. Les médecins privilégient les anesthésiques locaux en raison d'une meilleure observance du traitement et d'un faible taux de complications. L'augmentation du nombre d'interventions dans les hôpitaux contribue à une consommation accrue. Les protocoles opératoires standardisés à l'échelle mondiale recommandent leur utilisation ciblée. Leurs marges de sécurité élevées et la réduction des effets secondaires systémiques favorisent leur adoption. Le développement des interventions cardiaques ambulatoires et de courte durée repose également largement sur l'utilisation d'anesthésiques locaux. Leur compatibilité avec l'imagerie et les technologies par cathéter constitue un autre avantage. L'important besoin clinique de ces médicaments garantit une demande soutenue. Avec l'augmentation du nombre d'interventions, ce segment devrait conserver sa position de leader.

Le segment des anticoagulants devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 12,4 %, entre 2026 et 2033, sous l'effet d'une attention accrue portée à la réduction des risques thrombotiques per- et post-opératoires. Une meilleure connaissance des complications thrombotiques lors des interventions cardiaques a entraîné une augmentation de l'utilisation des anticoagulants. Les médicaments de nouvelle génération, présentant des profils de sécurité améliorés, sont adoptés plus rapidement. La prévalence croissante de comorbidités, telles que la fibrillation auriculaire et la maladie coronarienne, rend nécessaire l'administration d'anticoagulants. Les innovations technologiques permettant un contrôle précis du dosage favorisent une adoption plus large. Le vieillissement de la population, associé à un risque thrombotique plus élevé, contribue également à cette croissance. Des études cliniques continues, mettant en évidence l'amélioration des résultats pour les patients, sont favorables à ce segment. Les protocoles hospitaliers, de plus en plus nombreux, insistent désormais sur le traitement anticoagulant préventif. Une meilleure accessibilité dans les marchés émergents stimule également la demande. Les entreprises pharmaceutiques investissent massivement dans le développement de variantes plus sûres. La sensibilisation croissante des cliniciens continue de soutenir cette expansion rapide.

- Par les utilisateurs finaux

Le marché de l'ablation septale par alcoolisation est segmenté, selon les utilisateurs finaux, en cliniques, hôpitaux et autres. Le segment hospitalier représentait la plus grande part de marché (63,7 %) en 2025, grâce à la disponibilité d'infrastructures de cardiologie interventionnelle de pointe. Les hôpitaux sont équipés de salles de cathétérisme cardiaque spécialisées, indispensables aux interventions complexes telles que l'ablation septale par alcoolisation. La présence de cardiologues qualifiés et d'équipes multidisciplinaires renforce la fiabilité des traitements. L'afflux important de patients pour des pathologies cardiaques consolide également la position dominante des hôpitaux. Des politiques de remboursement avantageuses incitent les patients à privilégier les soins hospitaliers. Les hôpitaux offrent une meilleure surveillance, une prise en charge d'urgence et des soins post-opératoires de qualité. L'investissement continu dans des équipements médicaux modernes garantit un taux de réussite élevé des interventions. La recherche et les essais cliniques sont majoritairement menés en milieu hospitalier. Des réseaux d'orientation performants contribuent à l'augmentation du nombre de patients. L'accroissement des financements publics pour la modernisation des hôpitaux renforce également cette position dominante. La confiance des patients envers les hôpitaux pour les interventions à haut risque demeure un facteur déterminant. L'ensemble de ces éléments permet aux hôpitaux de conserver une part de marché significative.

Le segment des cliniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,8 %, entre 2026 et 2033, en raison de l'augmentation des consultations externes et de la décentralisation des services de cardiologie. Les petites cliniques de cardiologie sont de plus en plus équipées de capacités de diagnostic et d'intervention mineures avancées. La réduction des temps d'attente et la personnalisation des soins améliorent la satisfaction des patients. La sensibilisation croissante au diagnostic précoce encourage les consultations régulières. L'expansion des cliniques de cardiologie spécialisées dans les zones urbaines et périurbaines alimente la croissance. Les progrès technologiques en matière d'outils de diagnostic portables facilitent les procédures en clinique. L'augmentation des investissements des prestataires de soins de santé privés y contribue de manière significative. Une meilleure rentabilité par rapport à l'hospitalisation attire également davantage de patients. L'intégration de la télécardiologie permet des orientations et des suivis plus rapides. L'augmentation de la couverture des services de cardiologie ambulatoires par l'assurance maladie est un autre facteur de croissance. Les programmes de formation continue pour les médecins en clinique améliorent la qualité des services. L'ensemble de ces facteurs explique la croissance rapide du segment des cliniques.

- Par canal de distribution

Selon le canal de distribution, le marché de l'ablation septale par alcoolisation est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières a représenté la plus grande part de marché (58,6 %) en 2025, la plupart des interventions étant réalisées en milieu hospitalier. Les pharmacies hospitalières garantissent la disponibilité immédiate des médicaments essentiels, notamment les anesthésiques et les anticoagulants. L'approvisionnement centralisé assure une qualité constante et le respect des réglementations. Les achats en gros permettent de réduire les coûts unitaires, ce qui en fait le canal privilégié. L'intégration aux systèmes d'inventaire des hôpitaux contribue à la continuité de l'approvisionnement. L'administration des médicaments prescrits sous surveillance médicale renforce la dépendance à ce canal. Des relations étroites avec les fournisseurs pharmaceutiques optimisent l'efficacité. La disponibilité d'urgence des médicaments contribue également à sa position dominante. Le taux élevé d'hospitalisations pour complications cardiaques stimule la demande. La confiance institutionnelle et les protocoles standardisés favorisent l'adoption de cette pratique. La capacité à gérer les médicaments thermosensibles constitue également un atout. Tous ces éléments consolident la position dominante des pharmacies hospitalières sur ce marché.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 13,2 %, entre 2026 et 2033, grâce à l'essor rapide des plateformes de santé numérique et de commerce électronique. Les services en ligne offrent commodité, livraison à domicile et gain de temps. La pénétration croissante des smartphones et d'Internet soutient fortement ce canal. La sensibilisation accrue aux services de prescription numérique stimule leur adoption. Des prix compétitifs et des modèles de réduction attirent une large clientèle. Les abonnements pour les renouvellements d'ordonnances fidélisent les clients. Le renforcement de la sécurité des données et des méthodes d'authentification instaure la confiance entre les utilisateurs. L'expansion dans les régions rurales et isolées améliore la portée du marché. L'intégration de la gestion des ordonnances basée sur l'IA améliore la fiabilité. Le développement des partenariats entre les hôpitaux et les pharmacies en ligne accélère la distribution. Avec l'amélioration de la culture numérique à l'échelle mondiale, la demande de médicaments en ligne devrait augmenter significativement, contribuant ainsi à la croissance rapide de ce segment.

Analyse régionale du marché de l'ablation septale à l'alcool

- L'Amérique du Nord a dominé le marché de l'ablation septale à l'alcool avec la plus grande part de revenus, soit 38,7 %, en 2025.

- Soutenue par une infrastructure de soins de santé de pointe, une forte adoption des procédures cardiaques innovantes, des cadres de remboursement solides et la présence de centres de soins cardiaques de premier plan dans la région

- La prévalence croissante de la cardiomyopathie obstructive hypertrophique (CMOH), la sensibilisation accrue aux options de traitement mini-invasives et un réseau bien établi de cardiologues interventionnels continuent de renforcer la position de leader du marché en Amérique du Nord pour les procédures d'ablation septale à l'alcool.

Aperçu du marché américain de l'ablation septale à l'alcool :

En 2025, le marché américain de l'ablation septale à l'alcool a généré la plus grande part de revenus en Amérique du Nord, grâce à un taux de diagnostic plus élevé de cardiomyopathie hypertrophique, à la large disponibilité de centres cardiaques spécialisés et à un meilleur accès à des cardiologues interventionnels expérimentés. La préférence croissante pour les alternatives mini-invasives à la myectomie septale chirurgicale, conjuguée à des dépenses de santé importantes et aux technologies d'imagerie avancées, soutient davantage la croissance de ce marché aux États-Unis.

Aperçu du marché européen de l'ablation septale à l'alcool :

Le marché européen de l'ablation septale à l'alcool devrait connaître une croissance annuelle composée (TCAC) substantielle au cours de la période de prévision, principalement grâce à une sensibilisation accrue aux thérapies cardiaques avancées, à l'adoption croissante des procédures mini-invasives et à la présence de systèmes de santé bien établis dans des pays comme l'Allemagne, la France et le Royaume-Uni. Les investissements continus dans la recherche cardiaque et les progrès technologiques en cardiologie interventionnelle devraient stimuler davantage l'expansion du marché dans toute la région.

Aperçu du marché britannique de l'ablation septale par alcoolisation :

Le marché britannique de l'ablation septale par alcoolisation devrait connaître une croissance annuelle composée (TCAC) remarquable, soutenue par la prévalence croissante des maladies cardiovasculaires, l'importance accrue accordée au diagnostic précoce et les améliorations continues des infrastructures de soins cardiaques. La priorité accordée par le pays à la modernisation des services de santé et à l'élargissement de l'accès aux interventions cardiaques spécialisées favorise l'adoption des thérapies d'ablation septale par alcoolisation.

Aperçu du marché allemand de l'ablation septale à l'alcool :

Le marché allemand de l'ablation septale à l'alcool devrait connaître une croissance annuelle composée (TCAC) importante grâce à des investissements conséquents dans l'innovation en santé, à la large disponibilité d'équipements médicaux de pointe et au nombre croissant d'établissements de soins cardiaques spécialisés. Le réseau hospitalier performant de l'Allemagne et son orientation vers la médecine de précision et les thérapies mini-invasives contribuent également à l'adoption croissante de la procédure d'ablation septale à l'alcool.

Aperçu du marché de l'ablation septale à l'alcool en Asie-Pacifique :

La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché de l'ablation septale à l'alcool au cours de la période de prévision. Cette croissance est portée par l'amélioration rapide des infrastructures de santé, la hausse des dépenses de santé, l'urbanisation croissante et la sensibilisation accrue aux maladies cardiovasculaires dans les économies émergentes telles que la Chine et l'Inde. L'accès élargi à des outils de diagnostic avancés, le développement du tourisme médical et les initiatives gouvernementales croissantes visant à renforcer les services de soins cardiaques accélèrent considérablement l'adoption de l'ablation septale à l'alcool dans la région.

Aperçu du marché japonais de l'ablation septale à l'alcool :

Le marché japonais de l'ablation septale à l'alcool connaît une forte croissance, portée par le vieillissement de la population, la prévalence élevée des maladies cardiovasculaires et un environnement technologique médical de pointe. L'accent mis par le Japon sur des traitements de précision et mini-invasifs, ainsi que les efforts continus de recherche en cardiologie, devraient assurer une croissance soutenue de ce marché.

Aperçu du marché chinois de l'ablation septale à l'alcool :

En 2025, le marché chinois de l'ablation septale à l'alcool représentait la plus grande part de revenus de la région Asie-Pacifique. Cette situation s'explique par l'augmentation des cas de cardiomyopathie hypertrophique, les progrès rapides des infrastructures de santé, la hausse des revenus disponibles et un accès accru aux traitements cardiaques spécialisés. Les initiatives gouvernementales visant à renforcer les capacités hospitalières, ainsi que le développement des centres de soins cardiaques publics et privés, sont des facteurs clés qui favorisent l'adoption de l'ablation septale à l'alcool dans le pays.

Part de marché de l'ablation septale à l'alcool

Le secteur de l'ablation septale à l'alcool est principalement dominé par des entreprises bien établies, notamment :

• Boston Scientific Corporation (États-Unis)

• Abbott (États-Unis)

• Medtronic (Irlande)

• Johnson & Johnson (États-Unis)

• Bayer AG (Allemagne)

• Pfizer Inc. (États-Unis) •

GE HealthCare (États-Unis)

• Philips Healthcare (Pays-Bas)

• Siemens Healthineers (Allemagne)

• Biotronik SE & Co. KG (Allemagne)

• Terumo Corporation (Japon)

• AbbVie Inc. (États-Unis)

• AstraZeneca plc (Royaume-Uni)

• Novartis AG (Suisse)

• Sanofi SA (France)

• Groupe Guerbet (France)

• Merit Medical Systems (États-Unis)

• Cardinal Health (États-Unis)

• B. Braun Melsungen AG (Allemagne)

Dernières évolutions du marché mondial de l'ablation septale à l'alcool

- En avril 2022, des chercheurs ont publié une vaste analyse rétrospective comparant la survie à long terme après une ablation septale à l'alcool à celle après une myectomie chirurgicale. L'étude a révélé que les patients ayant subi une ablation septale à l'alcool présentaient une mortalité toutes causes confondues à 10 ans significativement plus élevée que ceux ayant subi une myectomie, soulevant de nouvelles questions quant au rapport bénéfice-risque à long terme de l'ablation septale à l'alcool dans la cardiomyopathie obstructive hypertrophique.

- En novembre 2023, la mise à jour des recommandations 2023 de l'ESC pour les cardiomyopathies a réaffirmé le rôle de l'ASA. Ces recommandations indiquent que, dans les centres spécialisés, l'ASA « présente des résultats similaires à la chirurgie en termes de réduction du gradient, d'amélioration des symptômes et de capacité à l'effort », ce qui en fait une option de choix dans de nombreux centres de traitement.

- En juillet 2023, une étude de registre multinationale a publié des données à long terme montrant que l'ASA reste efficace même chez les patients présentant un gradient très élevé au niveau de la voie d'éjection du ventricule gauche (≥ 100 mmHg). Après un suivi d'environ 5,8 ans, les taux de survie étaient similaires à ceux observés chez les patients présentant des gradients plus faibles, bien qu'un plus grand nombre de réinterventions ait été nécessaire dans le groupe présentant un gradient très élevé.

- En octobre 2023, une analyse rétrospective monocentrique a rapporté les résultats de l'ASA chez les patients âgés de 75 ans et plus. L'étude a révélé que les patients âgés présentaient une mortalité hospitalière similaire (1,0 %) à celle des patients plus jeunes, malgré un taux plus élevé de bloc AV nécessitant l'implantation d'un stimulateur cardiaque permanent, soulignant ainsi les facteurs de sécurité et les risques liés à l'âge.

- En mars 2024, une étude menée dans un centre hospitalier universitaire a rapporté l'utilisation précoce de l'ASA chez des patients atteints de cardiomyopathie hypertrophique obstructive (CMHO) légèrement symptomatique (NYHA II). Les auteurs ont constaté que la procédure était sûre, avec une mortalité à 30 jours très faible, et efficace pour réduire les gradients de pression à l'éjection, suggérant qu'une intervention plus rapide pourrait être bénéfique pour certains groupes de patients.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.