Global Allergy Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

24.55 Billion

USD

40.72 Billion

2025

2033

USD

24.55 Billion

USD

40.72 Billion

2025

2033

| 2026 –2033 | |

| USD 24.55 Billion | |

| USD 40.72 Billion | |

| % | |

|

Segmentation du marché mondial du traitement des allergies, par type (allergie aux yeux, allergie alimentaire, allergie cutanée, asthme, rhinite, etc.), traitement (médicaments antiallergiques et immunothérapie), voie d'administration (oral, inhalation, intranasal, etc.), utilisateurs finaux (hôpital, cliniques spécialisées, soins à domicile, etc.), chaîne de distribution ( Pharmacie hospitalière, pharmacie de détail, pharmacie en ligne, etc.)- Tendances de l'industrie et prévisions à 2033

Traitement des allergiesTaille du marché

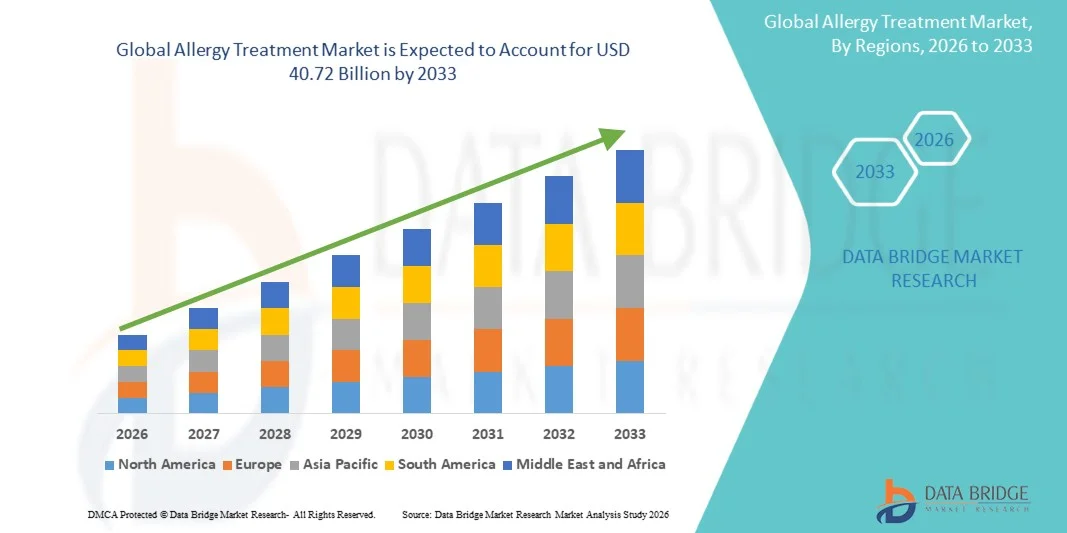

- La taille du marché mondial du traitement des allergies a été évaluée à24,55 milliards de dollars en 2025et devrait atteindre40,72 milliards de dollars en 2033, à uneTCAC de 6,53%pendant la période de prévision

- La croissance du marché est largement attribuable à la prévalence croissante de maladies allergiques telles que la rhinite allergique, l'asthme, la dermatite et les allergies alimentaires, ainsi qu'à l'augmentation de la pollution de l'environnement et à l'évolution des modes de vie qui intensifient l'exposition aux allergènes dans les économies développées et émergentes.

- De plus, la sensibilisation accrue aux diagnostics précoces et à la gestion à long terme des allergies, conjuguée à des progrès continus dans les immunothérapies, les produits biologiques et les options de traitement ciblées, améliore considérablement les résultats des patients et favorise l'adoption généralisée de solutions de traitement des allergies avancées, ce qui favorise l'expansion de l'industrie.

Traitement des allergiesAnalyse du marché

- Les produits de traitement des allergies, y compris les antihistaminiques, les corticostéroïdes, l'immunothérapie et les produits biologiques, jouent un rôle crucial dans la gestion d'un large éventail de conditions allergiques telles que la rhinite allergique, l'asthme, la dermatite et les réactions d'origine alimentaire, en raison de leur efficacité à contrôler les symptômes et à améliorer la qualité de vie des patients à long terme dans les cas aigus et chroniques.

- L'augmentation de la demande de traitement des allergies est principalement attribuable à l'augmentation de la prévalence mondiale des troubles allergiques, à l'augmentation de la pollution de l'environnement, à l'urbanisation rapide, à l'évolution des habitudes alimentaires et à une prise de conscience accrue au sujet du diagnostic précoce et de la gestion efficace des maladies à long terme.

- L'Amérique du Nord a dominé le marché du traitement des allergies avec la plus grande part des revenus de 42,7 % en 2025, appuyée par une forte sensibilisation aux maladies, une infrastructure de soins de santé avancée, de solides cadres de remboursement et la présence de grandes sociétés pharmaceutiques et de biotechnologies axées sur les produits biologiques de pointe et les solutions d'immunothérapie

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide sur le marché du traitement des allergies au cours de la période de prévision, en raison de l'augmentation de l'accès aux soins de santé, de l'augmentation des niveaux de pollution, de l'augmentation de la population de patients et de l'adoption de méthodes modernes de diagnostic et de traitement des allergies dans les économies émergentes.

- Le segment des médicaments antiallergiques a dominé le marché du traitement des allergies avec une part de marché importante de 60,4 % en 2025, en raison de la forte utilisation des antihistaminiques et des corticostéroïdes comme thérapies de première ligne, d'une grande disponibilité sur les voies d'ordonnance et d'OTC, et de leur efficacité rapide dans la gestion des symptômes allergiques légers à modérés.

Portée etSegmentation du marché du traitement des allergies

|

Attributs |

Clé de traitement de l'allergiePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

· Élargissement de l'adoption des produits biologiques et des anticorps monoclonaux · Augmentation de la pénétration des diagnostics d'allergies numériques et des plateformes de soins des allergies basées sur la télésanté |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché comme la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché du traitement des allergies

Le changement croissant vers les produits biologiques et l'immunothérapie de précision

- Une tendance significative et accélérée sur le marché mondial du traitement des allergies est le passage croissant vers les produits biologiques et l'immunothérapie ciblée, transformant la façon dont les conditions allergiques modérées à sévères sont gérées avec des résultats de traitement plus précis et durables

- Par exemple, les thérapies biologiques telles que l'omalizumab sont de plus en plus utilisées pour l'asthme sévère et l'urticaire chronique, offrant un meilleur contrôle des symptômes par rapport aux antihistaminiques classiques et aux corticoïdes

- L'expansion de la médecine de précision permet la mise au point de vaccins d'allergie spécifiques aux patients et de thérapies de désensibilisation qui ciblent les réponses immunitaires sous-jacentes plutôt que de gérer uniquement les symptômes

- L'intégration d'outils de diagnostic avancés comme les diagnostics résolus par les composants et les tests d'allergie moléculaire favorise une identification plus précise des allergènes et améliore la personnalisation du traitement entre les groupes de patients

- L'adoption croissante de plates-formes de santé numériques et de consultations en matière de téléallergie améliore l'accès aux soins spécialisés et permet un suivi continu des maladies allergiques chroniques, en particulier dans les régions éloignées.

- Les technologies assistées par la voix, intégrées à des plateformes telles qu'Amazon Alexa et Google Assistant, améliorent encore la commodité des utilisateurs en permettant aux patients de fixer des rappels, d'enregistrer des symptômes ou d'accéder aux informations de traitement en utilisant des commandes vocales mains libres. Ceci est particulièrement utile pour les personnes qui gèrent quotidiennement des affections allergiques chroniques

- Les investissements croissants en R-D pharmaceutique dans les produits biologiques de nouvelle génération et les thérapies combinées accélèrent la mise au point de solutions de traitement des allergies plus efficaces et plus efficaces sur les marchés mondiaux

Dynamique du marché du traitement des allergies

Chauffeur

La prévalence croissante des maladies allergiques et des déclencheurs environnementaux

- La charge mondiale croissante des troubles allergiques, associée à l'aggravation de la pollution atmosphérique et à l'évolution des conditions environnementales, est un facteur majeur qui accélère la demande de solutions efficaces de traitement des allergies pour tous les groupes d'âge.

- Par exemple, l'augmentation des niveaux de pollution atmosphérique urbaine et l'augmentation de l'exposition aux allergènes tels que le pollen et les acariens contribuent à l'augmentation de l'incidence de l'asthme, de la rhinite allergique et des allergies cutanées partout dans le monde

- Une sensibilisation accrue des patients et des fournisseurs de soins de santé au diagnostic précoce et à la prise en charge à long terme des maladies allergiques conduit à une plus grande prise en charge du traitement dans les hôpitaux et les cliniques spécialisées.

- L ' élargissement de l ' accès aux soins de santé et l ' amélioration des capacités de diagnostic dans les économies émergentes permettent d ' identifier et de traiter plus rapidement les maladies liées aux allergies, ce qui favorise la croissance du marché.

- L'évolution des conditions environnementales, l'augmentation des niveaux de pollution et l'augmentation de l'exposition aux allergènes due à l'urbanisation contribuent à l'augmentation des troubles allergiques dans le monde. Cela a entraîné une augmentation importante des consultations médicales et des prescriptions pour les antihistaminiques, les corticostéroïdes, les décongestants et l'immunothérapie spécifique aux allergènes.

- En outre, des organismes de santé publics et privés mènent des campagnes à grande échelle pour sensibiliser les gens aux stratégies de gestion et de prévention des allergies. Ces efforts améliorent les taux de diagnostic et l'adhésion au traitement, contribuant ainsi à l'expansion du marché.

- La préférence croissante pour des approches efficaces de gestion des symptômes et de soins préventifs conduit à l'adoption de traitements pharmacologiques et immunothérapies d'allergies.

- L'augmentation des dépenses de santé et le renforcement des initiatives gouvernementales en matière de gestion des maladies respiratoires et allergiques favorisent un accès plus large aux traitements avancés dans les régions développées et en développement

Restriction/Défi

Les coûts élevés du traitement et les effets indésirables des médicaments

- Les préoccupations liées aux coûts élevés du traitement, en particulier pour les produits biologiques et l'immunothérapie à long terme, ainsi que les effets secondaires potentiels des médicaments contre les allergies, posent des défis importants à une plus grande pénétration du marché.

- Par exemple, les thérapies biologiques utilisées pour l'asthme sévère et les allergies chroniques nécessitent souvent une administration à long terme, ce qui les rend moins accessibles dans les régions sensibles aux prix et à faible revenu.

- Le risque d'effets indésirables tels que la somnolence causée par les antihistaminiques ou les effets systémiques des corticostéroïdes peut limiter la conformité du patient et le respect à long terme des traitements

- La pénurie de spécialistes formés en matière d'allergies dans plusieurs régions, en particulier dans les zones rurales et mal desservies, complique encore l'accès. Ceci entrave le diagnostic précoce et le traitement approprié, entraînant une sous-traitement ou une mauvaise gestion des conditions allergiques

- Une autre contrainte clé est l'hésitation du patient à l'égard de l'immunothérapie à long terme en raison de la nécessité d'une administration répétée, des effets secondaires potentiels et de la durée prolongée du traitement. Ce manque de soulagement immédiat par rapport aux traitements symptomatiques tels que les antihistaminiques peut décourager l'adhésion du patient

- Une couverture de remboursement limitée pour les thérapies allergiques avancées dans plusieurs pays en développement restreint encore l'accès des patients à des options de traitement innovantes

- L'absence de protocoles normalisés de diagnostic et de traitement des allergies dans toutes les régions entraîne des résultats de traitement incohérents et des retards dans l'initiation d'un traitement approprié.

- Pour soutenir la croissance à long terme du marché, il sera essentiel de relever ces défis en améliorant l'accessibilité, en améliorant la couverture d'assurance, en uniformisant les lignes directrices en matière de soins et en assurant la sécurité des thérapies de la prochaine génération.

Portée du marché du traitement des allergies

Le marché est segmenté en fonction du type, du traitement, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

- Par type

Sur la base du type, le marché du traitement des allergies est segmenté en allergie oculaire, allergie alimentaire, allergie cutanée, asthme, rhinite, etc. Le segment de la rhinite a dominé le marché avec la plus grande part des revenus de 38 % en 2025, en raison de sa forte prévalence mondiale et de sa forte association avec des facteurs environnementaux comme le pollen, la poussière et la pollution. La rhinite allergique est l'une des maladies allergiques les plus fréquemment diagnostiquées chez les adultes et les enfants, ce qui entraîne une forte consommation d'antihistaminiques et de corticoïdes nasaux. Le segment bénéficie également d'une forte disponibilité en CTO de médicaments anti-symptomatiques et d'une sensibilisation accrue au traitement précoce pour prévenir la progression vers l'asthme. Les variations saisonnières et l'urbanisation croissante contribuent davantage aux visites récurrentes des patients, ce qui maintient la demande à long terme. De plus, des lignes directrices cliniques bien établies et un diagnostic facile favorisent une plus grande participation au traitement dans les hôpitaux et les établissements de soins primaires.

Le segment de l'asthme devrait connaître le taux de croissance le plus rapide de 14 % entre 2026 et 2033, alimenté par l'augmentation du fardeau mondial des maladies respiratoires chroniques et l'augmentation de l'exposition à la pollution atmosphérique et aux allergènes professionnels. Les cas d'asthme augmentent rapidement dans les populations urbaines en raison de la détérioration de la qualité de l'air et des changements de mode de vie. Le segment bénéficie également d'une forte innovation dans les produits biologiques et les thérapies inhalées qui assurent un meilleur contrôle à long terme des maladies. L'utilisation croissante d'inhalateurs combinés et de thérapies préventives d'entretien améliore l'adhésion et les résultats des patients. De plus, une sensibilisation accrue aux soins de santé et des programmes gouvernementaux sur les maladies respiratoires accélèrent le diagnostic précoce et l'adoption de traitements, particulièrement dans les économies émergentes.

- Par traitement

Sur la base du traitement, le marché est segmenté en médicaments anti-allergie et immunothérapie. Le segment des médicaments anti-allergie a dominé le marché avec la plus grande part des revenus de 60,4 % en 2025, sous l'effet de l'utilisation généralisée d'antihistaminiques, de corticostéroïdes et de décongestionnants comme traitement de première ligne pour les maladies allergiques multiples. Ces médicaments sont très accessibles sur ordonnance et en vente libre, ce qui en fait l'option de traitement la plus couramment utilisée à l'échelle mondiale. Leur soulagement rapide des symptômes et leur coût abordable favorisent une adoption forte dans tous les groupes de patients. Le segment bénéficie également de la disponibilité continue des produits dans les pharmacies de détail et de l'augmentation des tendances d'automédication pour les conditions allergiques légères. De plus, une forte préférence des médecins pour le contrôle immédiat des symptômes maintient des volumes élevés d'ordonnances dans les hôpitaux et les cliniques.

Le segment de l'immunothérapie devrait connaître le taux de croissance le plus rapide de 13 % entre 2026 et 2033, en raison de la demande croissante d'options de traitement à long terme et modifiant la maladie. L'immunothérapie, y compris les injections d'allergies et les comprimés sublinguals, gagne en traction en raison de sa capacité à réduire la sensibilité aux allergènes au fil du temps. L'adoption croissante d'approches médicales personnalisées améliore encore sa pertinence clinique. La sensibilisation accrue des patients aux économies à long terme par rapport à la consommation continue de médicaments appuie également la demande. De plus, l'augmentation de la disponibilité d'extraits d'allergènes normalisés et l'amélioration des lignes directrices cliniques accélèrent l'adoption dans les systèmes de santé développés et émergents.

- Par voie d'administration

Sur la base de la voie d'administration, le marché est segmenté en voie orale, inhalation, intranasale, et autres. Le segment oral a dominé le marché avec la plus grande part des revenus de 52 % en 2025, sous l'effet de l'utilisation généralisée d'antihistaminiques oraux et de corticostéroïdes pour la gestion de maladies allergiques multiples. Les médicaments oraux sont préférés en raison de leur facilité d'administration, de la conformité élevée des patients et de leur disponibilité sur ordonnance et en vente libre. Ils sont largement utilisés pour les symptômes allergiques légers à modérés tels que la rhinite, l'urticaire et les allergies alimentaires. Le segment bénéficie également d'une forte distribution de pharmacie au détail et d'une augmentation des tendances en matière d'autosoins chez les patients. En outre, le développement continu de formulations non somnolentes améliore leur convivialité et leur adoption à long terme.

Le segment de l'inhalation devrait connaître le taux de croissance le plus rapide de 14 % entre 2026 et 2033, en raison de la prévalence croissante de l'asthme et des allergies respiratoires chroniques. Les thérapies inhalées offrent une livraison directe de médicaments aux poumons, assurant un contrôle des symptômes plus rapide et plus efficace. L'adoption croissante d'inhalateurs combinés et de thérapies biologiques par inhalation améliore les résultats de la gestion des maladies. La hausse de la pollution de l'environnement et de la sensibilité respiratoire dans les populations urbaines stimulent encore la demande. De plus, les progrès technologiques dans les appareils à inhaler, y compris les inhalateurs intelligents avec surveillance numérique, améliorent l'adhérence au traitement et stimulent la croissance du segment.

- Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché est segmenté en hôpitaux, cliniques spécialisées, soins à domicile et autres. Le segment des hôpitaux a dominé le marché avec la plus grande part des revenus de 45,5 % en 2025, entraînée par un afflux élevé de patients pour des conditions allergiques graves telles que les crises d'asthme, l'anaphylaxie et les cas de dermatite chronique nécessitant des soins spécialisés. Les hôpitaux offrent des installations diagnostiques avancées, des soins d'urgence et l'accès aux produits biologiques sur ordonnance, ce qui en fait le cadre de traitement principal pour les allergies modérées à graves. La présence de professionnels de la santé formés assure un diagnostic et une planification de traitement précis. En outre, dans les régions développées, un soutien important au remboursement augmente encore l'adoption de traitements hospitaliers. Les hôpitaux jouent également le rôle de centres clés pour lancer l'immunothérapie et les traitements biologiques sous surveillance médicale.

Le secteur des soins à domicile devrait connaître le taux de croissance le plus rapide de 15 % entre 2026 et 2033, en raison de la préférence croissante pour l'auto-administration des médicaments allergiques et de l'adoption croissante de thérapies de gestion à long terme à la maison. Les patients utilisent de plus en plus d'inhalateurs portatifs, d'antihistaminiques oraux et d'immunothérapie sublinguale sous des conseils médicaux à distance. La croissance de la télémédecine et des plateformes de santé numérique appuie davantage la gestion des allergies à domicile. La réduction des visites à l'hôpital et des coûts de traitement encourage également l'adoption. De plus, les progrès réalisés dans le domaine des dispositifs intelligents de surveillance et des technologies de santé portables permettent un meilleur suivi des maladies à domicile.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en pharmacie hospitalière, pharmacie de détail, pharmacie en ligne, et autres. Le segment des pharmacies de détail a dominé le marché avec la plus grande part des revenus de 45,6 % en 2025, grâce à l'accessibilité facile des antihistaminiques OTC et des médicaments antiallergies. Les pharmacies de détail servent de point d'achat principal pour les traitements d'allergie légère, en particulier pour les conditions allergiques saisonnières. La forte présence de chaînes de pharmacie établies et de réseaux de distribution étendus accroît la disponibilité des produits. Le segment bénéficie également d'une confiance élevée des consommateurs et d'une disponibilité immédiate des produits sans délai d'ordonnance. De plus, l'augmentation des tendances à l'automédication et les éclosions d'allergies saisonnières renforcent encore la demande de pharmacies de détail.

Le segment des pharmacies en ligne devrait connaître le taux de croissance le plus rapide de 17 % de 2026 à 2033, en raison de l'adoption numérique croissante, de la facilité de livraison des portes et de la pénétration croissante des plateformes de soins de santé en ligne. Les pharmacies en ligne offrent un accès facile à une vaste gamme de médicaments contre les allergies, y compris les médicaments sur ordonnance et les produits en vente libre. L'utilisation croissante des smartphones et la sensibilisation numérique à la santé accélèrent l'adoption. Les prix concurrentiels, les services de recharge par abonnement et l'intégration de la téléconsultation améliorent la rétention des clients. De plus, l'expansion des plateformes pharmaceutiques en ligne réglementées dans les marchés émergents stimule considérablement la croissance du segment.

Analyse régionale du marché du traitement des allergies

- L'Amérique du Nord a dominé le marché du traitement des allergies avec la plus grande part des revenus de 42,7 % en 2025, appuyée par une forte sensibilisation aux maladies, une infrastructure de soins de santé avancée, de solides cadres de remboursement et la présence de grandes sociétés pharmaceutiques et de biotechnologies axées sur les produits biologiques de pointe et les solutions d'immunothérapie

- Les patients de la région bénéficient de la disponibilité généralisée d'options de traitement avancées, y compris les produits biologiques, l'immunothérapie et les médicaments antiallergiques sur ordonnance, appuyées par des systèmes de remboursement bien établis et des lignes directrices cliniques

- Cette forte adoption est soutenue par des dépenses élevées en soins de santé, une innovation pharmaceutique robuste et la présence de grands fabricants de biotechnologie et de médicaments axés sur les thérapies allergiques de la prochaine génération, faisant de la région un pôle clé pour l'adoption de traitements de pointe.

Aperçu du marché américain du traitement des allergies

Le marché américain du traitement des allergies a enregistré la plus grande part des revenus de 82 % en 2025 en Amérique du Nord, en raison d'une forte prévalence des maladies allergiques, de fortes dépenses en soins de santé et d'une infrastructure avancée de diagnostic et de traitement. Les patients du pays privilégient de plus en plus le diagnostic précoce et la prise en charge à long terme des allergies par des médicaments d'ordonnance, des produits biologiques et des solutions d'immunothérapie. L'adoption croissante d'options de traitement avancées, combinée à une forte sensibilisation aux allergies saisonnières et chroniques, appuie davantage l'expansion du marché. De plus, la présence de sociétés pharmaceutiques et de biotechnologies de premier plan, ainsi que la forte couverture d'assurance et l'accès généralisé aux soins spécialisés, contribuent de façon significative à la croissance du marché.

Europe Traitement des allergies Aperçu du marché

Le marché européen du traitement des allergies devrait se développer à un TCAC stable tout au long de la période de prévision, principalement en raison de l'augmentation des niveaux de pollution, de l'augmentation de la prévalence des allergies respiratoires et de la vigueur des systèmes de santé dans les grandes économies. La région bénéficie de protocoles de traitement bien établis et de l'utilisation croissante de l'immunothérapie pour la gestion à long terme des allergies. Les patients européens adoptent de plus en plus des médicaments sur ordonnance et des médicaments d'allergie en CTO en raison d'une meilleure sensibilisation et accessibilité. De plus, des cadres réglementaires favorables et des investissements croissants dans les produits biologiques et les thérapies de pointe favorisent l'expansion du marché dans les hôpitaux et les cliniques externes.

Aperçu du marché du traitement des allergies au Royaume-Uni

On s'attend à ce que le marché du traitement des allergies au Royaume-Uni augmente à un TCAC notable au cours de la période de prévision, en raison de l'augmentation des cas d'asthme, de rhinite allergique et d'allergies cutanées, ainsi que de la sensibilisation accrue au diagnostic précoce. La demande d'antihistaminiques OTC et de thérapies d'ordonnance avancées augmente en raison de la commodité de l'accès au traitement par les pharmacies et les plateformes de soins numériques. Les préoccupations concernant la pollution atmosphérique et les allergies saisonnières encouragent également l'adoption systématique du traitement. De plus, de solides infrastructures de soins de santé et l'expansion des services de télémédecine favorisent une meilleure gestion des patients et stimulent la croissance du marché.

Allemagne Traitement des allergies Aperçu du marché

Le marché allemand du traitement des allergies devrait se développer à un TCAC considérable au cours de la période de prévision, alimenté par une grande sensibilité environnementale, de solides normes de soins de santé et l'adoption croissante de solutions d'immunothérapie avancées. Allemagne L'accent mis sur la médecine de précision et les diagnostics d'allergie structurés soutient la détection précoce et la planification efficace du traitement. Les patients optent de plus en plus pour des thérapies modifiant les maladies à long terme pour gérer les conditions allergiques chroniques. De plus, la forte base de fabrication pharmaceutique du pays et l'accent mis sur les produits biologiques innovants améliorent la disponibilité des traitements et soutiennent une croissance soutenue du marché.

Aperçu du marché du traitement des allergies en Asie-Pacifique

Le marché du traitement des allergies en Asie-Pacifique est sur le point de croître au rythme le plus rapide de TCAC de 13 à 15 % au cours de la période de prévision de 2026 à 2033, en raison de l'urbanisation croissante, de l'aggravation de la pollution atmosphérique et de la prévalence croissante des maladies allergiques dans les pays à forte densité de population. La région est témoin de l'adoption croissante de traitements d'allergie modernes soutenus par l'amélioration de l'infrastructure des soins de santé et une sensibilisation accrue. Les gouvernements s'attachent également à élargir l'accès aux services de soins respiratoires et aux soins aux allergies, ce qui favorise la croissance du marché. De plus, la disponibilité croissante de médicaments génériques abordables et l'expansion des réseaux de distribution pharmaceutique rendent les traitements plus accessibles à une population plus large.

Le marché japonais du traitement des allergies

Le marché japonais du traitement des allergies prend de l'ampleur en raison des taux élevés d'allergies saisonnières au pollen, des systèmes de soins de santé avancés et de l'importance accordée aux soins préventifs. Les patients adoptent de plus en plus des antihistaminiques, des vaporisateurs nasaux et des solutions d'immunothérapie pour la gestion à long terme des allergies. La population vieillissante du pays contribue également à la demande accrue d'options de traitement faciles à administrer et bien tolérées. De plus, l'intégration de diagnostics avancés et d'approches de traitement personnalisées améliore les résultats cliniques et favorise une croissance régulière du marché.

Inde Allergie Traitement Aperçu du marché

En 2025, le marché indien du traitement des allergies représentait la part de marché la plus importante en Asie-Pacifique, attribuable à l'urbanisation rapide, à l'augmentation des niveaux de pollution et à l'augmentation de la population de la classe moyenne, avec une sensibilisation accrue aux soins de santé. La demande d'antihistaminiques et de médicaments contre les allergies sur ordonnance à des prix abordables augmente considérablement dans les zones urbaines et semi-urbaines. Les initiatives gouvernementales visant à améliorer la santé respiratoire et à élargir l'accès aux soins de santé appuient davantage la croissance du marché. De plus, la pénétration croissante des pharmacies, des plateformes de commerce électronique et des services de télémédecine rend les traitements d'allergie plus accessibles partout au pays.

Part du marché du traitement des allergies

L'industrie du traitement des allergies est principalement dirigée par des entreprises bien établies, notamment :

- ALK-Abelló A/S (Danemark)

- Stallergenes Greer plc (Suisse)

- Allergie thérapeutique plc (Royaume-Uni)

- Groupe des allergies HAL (Pays-Bas)

- DBV Technologies S.A. (France)

- LITI Pharma S.L.U. (Espagne)

- Aimmune Therapeutics, Inc. (États-Unis)

- Regeneron Pharmaceuticals, Inc. (États-Unis)

- Sanofi (France)

- AbbVie Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- GSK plc (Royaume-Uni)

- Novartis AG (Suisse)

- Merck & Co., Inc. (États-Unis)

- Bayer AG (Allemagne)

- Teva Pharmaceutical Industries Ltd. (Israël)

- AstraZeneca (Royaume-Uni)

- Circassia Pharmaceuticals plc (Royaume-Uni)

- HollisterStier Allergie (États-Unis)

Quelles sont les évolutions récentes du marché mondial du traitement des allergies

- En février 2026, la FDA des États-Unis a approuvé le dupilumab (dupilumab) pour la rhinosinusite fongique allergique (AFRS), en augmentant son utilisation dans les maladies inflammatoires allergiques chroniques. L'approbation étend son application au-delà de l'asthme et de la dermatite atopique dans des conditions allergiques rares liées à l'ENT, renforçant le rôle de l'inhibition de la voie IL-4/IL-13 dans le traitement d'allergie de précision. Cette étape souligne la confiance croissante de la réglementation dans les produits biologiques pour les troubles allergiques complexes

- En juin 2025, les résultats des essais cliniques de l'étude EVEREST Phase 4 ont démontré que Dupixent a montré une efficacité supérieure à celle de Xolair dans la rhinosinusite chronique avec des polypes nasaux (CRSwNP). L'étude a mis en évidence l'amélioration des résultats dans le contrôle des symptômes et la fonction respiratoire, renforçant le leadership des dupilumabs dans les maladies allergiques inflammatoires de type 2. Les résultats devraient influencer les futures lignes directrices sur le traitement et les tendances en matière de prescription à l'échelle mondiale

- En avril 2025, la FDA des États-Unis a approuvé Dupixent pour le traitement de l'urticaire spontanée chronique (CSU) chez les patients présentant une réponse inadéquate aux antihistaminiques. Cela a élargi son utilisation en une affection cutanée allergique majeure, améliorant les options thérapeutiques pour les patients souffrant d'urticaire persistante et d'inflammation cutanée liée à l'immunité. L'approbation a encore renforcé l'adoption de produits biologiques dans le traitement des allergies dermatologiques

- En mars 2025, un biosimilaire de l'omalizumab (CT-P39) a reçu l'approbation réglementaire, ce qui représente une étape importante vers l'amélioration de l'accessibilité et de l'accès aux thérapies biologiques ciblées par l'IgE. Le lancement biosimilaire devrait accroître l'adoption de produits biologiques dans l'asthme sévère et l'urticaire chronique en réduisant les coûts de traitement. Ce développement favorise une plus grande pénétration de l'immunothérapie avancée dans la gestion des allergies

- En septembre 2024, la FDA a approuvé le lebrikizumab pour le traitement de la dermatite atopique modérée à sévère chez les patients âgés de 12 ans et plus. L'inhibiteur de l'IL-13 élargit les options biologiques pour les maladies allergiques de la peau, améliorant le contrôle des maladies à long terme et réduisant la dépendance aux corticoïdes systémiques. Cette approbation reflète l'avancement rapide des immunologies ciblées dans le traitement des allergies

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.