Global Als Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

726.62 Million

USD

1,041.27 Million

2024

2032

USD

726.62 Million

USD

1,041.27 Million

2024

2032

| 2025 –2032 | |

| USD 726.62 Million | |

| USD 1,041.27 Million | |

| % | |

|

Segmentation du marché mondial du traitement de la sclérose latérale amyotrophique (SLA), par type de maladie (amyotrophie focale bénigne de la SLA, amyotrophie spinale infantile, amyotrophie spinale juvénile, maladie de Kugelberg-Welander, sclérose latérale primitive, paralysie bulbaire progressive, amyotrophie spinale, maladie du motoneurone supérieur, maladie de Werdnig-Hoffman et maladie de Wohlfart), type de médicament (riluzole, édaravone (Radicava) et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et en ligne), type de traitement (chimiothérapie et thérapie par cellules souches), utilisateur final (hôpitaux, soins à domicile, cliniques spécialisées et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du traitement de la sclérose latérale amyotrophique (SLA)

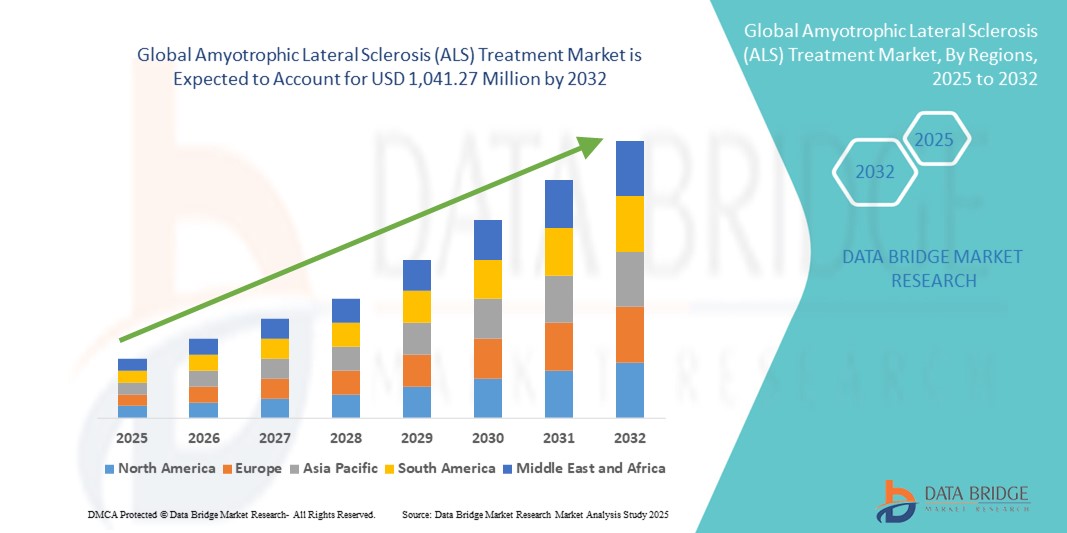

- La taille du marché mondial du traitement de la sclérose latérale amyotrophique (SLA) était évaluée à 726,62 millions USD en 2024 et devrait atteindre 1 041,27 millions USD d'ici 2032 , à un TCAC de 4,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles neurodégénératifs et par l'augmentation de la population gériatrique, ce qui stimule la demande de solutions de traitement efficaces contre la sclérose latérale amyotrophique (SLA) dans les marchés développés et émergents.

- De plus, les progrès de la recherche pharmaceutique, l'introduction de nouvelles thérapies médicamenteuses et la disponibilité croissante de traitements modificateurs de la maladie font des traitements contre la SLA un élément essentiel de la prise en charge des patients. Ces facteurs convergents accélèrent l'adoption de solutions thérapeutiques pour la sclérose latérale amyotrophique (SLA), stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du traitement de la sclérose latérale amyotrophique (SLA)

- Les solutions de traitement de la sclérose latérale amyotrophique (SLA), englobant les thérapies pharmacologiques et les interventions de soins de soutien, sont des éléments de plus en plus essentiels des soins de santé neurologiques modernes en raison de leur rôle dans le ralentissement de la progression de la maladie, la gestion des symptômes et l'amélioration de la qualité de vie des patients dans les contextes cliniques et de soins à domicile.

- La prévalence croissante des troubles neurodégénératifs, associée au vieillissement de la population mondiale, entraîne une forte demande de solutions de traitement de la sclérose latérale amyotrophique (SLA), les positionnant comme des éléments essentiels des soins de santé neurologiques.

- L'Amérique du Nord a dominé le marché du traitement de la sclérose latérale amyotrophique (SLA), avec une part de chiffre d'affaires de 44,2 % en 2024, grâce à une infrastructure de santé de pointe, des dépenses de santé élevées, des politiques de remboursement avantageuses et l'adoption précoce de thérapies innovantes contre la SLA. Le marché américain, en particulier, bénéficie de solides initiatives de R&D, de la disponibilité de traitements de pointe et d'une adoption clinique généralisée.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du traitement de la sclérose latérale amyotrophique (SLA) au cours de la période de prévision, grâce à l'augmentation des investissements dans les soins de santé, à l'incidence croissante des maladies neurodégénératives, à l'expansion de la population gériatrique et à l'amélioration de l'accès aux installations de diagnostic et de traitement dans des pays comme la Chine, l'Inde et le Japon.

- La chimiothérapie a dominé le marché du traitement de la sclérose latérale amyotrophique (SLA) avec une part de revenus de 62,4 % en 2024, principalement en raison de ses protocoles établis pour la gestion des symptômes, l'atténuation de la progression de la maladie et l'adoption clinique généralisée.

Portée du rapport et segmentation du marché du traitement de la sclérose latérale amyotrophique (SLA)

|

Attributs |

Informations clés sur le marché du traitement de la sclérose latérale amyotrophique (SLA) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du traitement de la sclérose latérale amyotrophique (SLA)

Progrès dans les approches thérapeutiques et les soins aux patients

- Une tendance majeure et croissante sur le marché mondial du traitement de la sclérose latérale amyotrophique (SLA) est le développement de nouvelles thérapies pharmacologiques, notamment des médicaments modificateurs de la maladie, des agents neuroprotecteurs et des traitements ciblant les symptômes. Ces innovations améliorent considérablement les résultats et la qualité de vie des patients.

- Par exemple, les récentes approbations et les progrès des essais cliniques pour des thérapies telles que l'édaravone et l'AMX0035 élargissent les options de traitement pour les patients atteints de SLA, offrant l'espoir de ralentir la progression de la maladie et d'améliorer l'indépendance fonctionnelle.

- L'intégration de la recherche aux approches de médecine de précision permet des schémas thérapeutiques plus personnalisés, permettant aux cliniciens d'adapter les interventions en fonction des profils génétiques, du stade de la maladie et de la gravité des symptômes. De plus, les thérapies combinées et les stratégies de soins de soutien, notamment la prise en charge respiratoire et nutritionnelle, sont optimisées pour traiter les multiples facettes de la SLA.

- La collaboration croissante entre les laboratoires pharmaceutiques, les instituts de recherche et les professionnels de santé accélère le développement clinique, améliore l'accès aux traitements innovants et le suivi des patients. Cette approche collaborative crée un écosystème de soins plus complet et coordonné pour les patients atteints de SLA.

- Ces avancées transforment fondamentalement les attentes en matière de traitement et la prise en charge des patients atteints de SLA. Par conséquent, les entreprises se concentrent de plus en plus sur l'expansion de leur portefeuille de produits, les essais cliniques centrés sur le patient et le développement de solutions de soins holistiques intégrant des thérapies pharmacologiques, de réadaptation et de soutien.

- La demande de traitements efficaces et accessibles contre la SLA augmente rapidement dans les marchés développés et émergents, en raison de la prévalence croissante de la maladie, d'une sensibilisation accrue et d'une infrastructure de soins de santé améliorée.

Dynamique du marché du traitement de la sclérose latérale amyotrophique (SLA)

Conducteur

Besoin croissant en raison de la sensibilisation croissante à la SLA et de l'adoption de thérapies avancées

- La prévalence croissante de la SLA, associée à une sensibilisation croissante au diagnostic précoce et aux options de traitement efficaces, est un facteur important de la demande accrue de thérapies contre la SLA.

- Par exemple, en avril 2024, Biogen a annoncé des avancées dans son portefeuille de traitements contre la SLA, axées sur de nouvelles approches de silençage génique et des traitements neuroprotecteurs ciblés. Ces initiatives, menées par des entreprises clés, devraient stimuler la croissance du marché des traitements contre la SLA au cours de la période de prévision.

- À mesure que les patients et les soignants sont de plus en plus conscients des thérapies disponibles, les options de traitement avancées, y compris les médicaments modificateurs de la maladie et les thérapies à base de cellules souches, offrent des améliorations potentielles de la qualité de vie et une progression plus lente de la maladie, ce qui les rend très recherchées.

- De plus, l'importance croissante accordée à la médecine personnalisée et aux approches multidisciplinaires rend le traitement de la SLA plus précis et plus centré sur le patient. Les hôpitaux et les cliniques spécialisées intègrent de plus en plus d'outils diagnostiques et thérapeutiques avancés afin d'optimiser les résultats pour les patients atteints de SLA.

- L'adoption croissante des solutions de soins à domicile, l'amélioration des infrastructures cliniques et les cadres réglementaires favorables aux médicaments orphelins sont également des facteurs clés de la croissance du marché. La tendance vers des traitements plus accessibles et plus efficaces contre la SLA contribue significativement à élargir la portée des soins et l'adoption des traitements à l'échelle mondiale.

Retenue/Défi

Préoccupations concernant les coûts élevés des traitements et l'accessibilité limitée

- Le coût élevé des traitements contre la SLA, en particulier des thérapies avancées telles que les interventions sur les cellules souches et les médicaments ciblant les gènes, demeure un obstacle majeur à leur adoption généralisée. Ces thérapies innovantes, bien que très efficaces pour ralentir la progression de la maladie et améliorer la qualité de vie des patients, sont souvent proposées à des prix élevés. Les patients des régions en développement ou ceux disposant d'une couverture maladie limitée, voire inexistante, peuvent rencontrer d'importants obstacles financiers, limitant l'accès à ces traitements qui changent la vie.

- Par exemple, ces dernières années, plusieurs lancements de médicaments très médiatisés contre la SLA ont attiré l'attention sur les problèmes d'accessibilité financière, soulignant que l'accès est souvent limité aux centres de traitement spécialisés ou aux patients couverts par une assurance tous risques. Cet obstacle financier peut retarder l'instauration du traitement et réduire l'observance globale, impactant ainsi les résultats cliniques.

- Relever ces défis grâce à des programmes structurés d'aide aux patients, un soutien accru des assurances et des subventions publiques est essentiel pour améliorer l'accessibilité. De telles initiatives peuvent apporter un soulagement financier aux patients, permettant ainsi à une plus large part de la population atteinte de SLA de bénéficier de thérapies de pointe.

- De plus, la pénurie de centres de traitement spécialisés et de professionnels de santé correctement formés dans certaines régions géographiques peut entraver le diagnostic et la mise en route du traitement en temps opportun. Le développement des infrastructures cliniques, la mise en place de programmes de formation spécialisés pour les professionnels de santé et l'exploitation des plateformes de télémédecine peuvent contribuer à combler ces lacunes et permettre à davantage de patients de bénéficier de soins rapides et efficaces.

- Surmonter ces obstacles en matière de coût et d'accessibilité, ainsi que poursuivre la recherche sur des traitements de la SLA plus efficaces, évolutifs et abordables, sera essentiel pour soutenir la croissance du marché. Ces efforts amélioreront également les résultats pour les patients, amélioreront leur qualité de vie et garantiront que les thérapies innovantes atteignent un plus large public de patients à l'échelle mondiale.

Portée du marché du traitement de la sclérose latérale amyotrophique (SLA)

Le marché est segmenté en fonction du type de maladie, du type de médicament, du canal de distribution, du type de traitement et de l’utilisateur final.

- Par type de maladie

En fonction du type de maladie, le marché du traitement de la sclérose latérale amyotrophique (SLA) est segmenté en amyotrophie focale bénigne de la SLA, amyotrophie spinale infantile, amyotrophie spinale juvénile, maladie de Kugelberg-Welander, sclérose latérale primitive, paralysie bulbaire progressive, amyotrophie spinale, maladie du motoneurone supérieur, maladie de Werdnig-Hoffman et maladie de Wohlfart. Le segment de la paralysie bulbaire progressive détenait la plus grande part de chiffre d'affaires du marché, soit 21,5 % en 2024, en raison de sa prévalence relativement plus élevée, de sa progression rapide et du besoin urgent d'une prise en charge efficace des symptômes pour améliorer la qualité de vie des patients. Les initiatives cliniques axées sur le diagnostic précoce et les interventions thérapeutiques personnalisées pour la SLA à début bulbaire ont encore renforcé la demande dans ce segment.

Le segment de l'amyotrophie spinale juvénile devrait connaître la croissance la plus rapide, avec un TCAC de 11,8 % entre 2025 et 2032, sous l'effet de multiples facteurs qui transforment le paysage thérapeutique pédiatrique. Cette croissance est alimentée par des avancées significatives dans les traitements ciblés et les thérapies géniques, qui offrent des options de prise en charge plus efficaces pour les jeunes patients diagnostiqués avec cette maladie. La sensibilisation accrue des professionnels de santé, des parents et des soignants aux premiers symptômes et à l'importance d'un diagnostic précoce contribue également à l'expansion du marché.

- Par type de médicament

En fonction du type de médicament, le marché du traitement de la sclérose latérale amyotrophique (SLA) est segmenté en riluzole, édaravone (Radicava) et autres. Le segment du riluzole a représenté la plus grande part de marché, soit 38,7 % en 2024, grâce à son adoption clinique établie comme traitement de première intention, ralentissant efficacement la progression de la SLA et prolongeant modérément la survie des patients. Son utilisation intensive en pratique clinique, combinée à sa bonne connaissance par les médecins et à son efficacité bien documentée, continue d'en faire le choix privilégié de nombreux professionnels de santé.

Le segment Edaravone devrait connaître le TCAC le plus rapide de 12,5 % de 2025 à 2032, soutenu par des approbations réglementaires plus larges dans plusieurs régions, une sensibilisation croissante des patients et des médecins et des recherches cliniques en cours explorant son utilisation dans des thérapies combinées et des formulations innovantes, qui améliorent son potentiel thérapeutique et étendent la portée du marché.

- Par canal de distribution

En fonction du canal de distribution, le marché du traitement de la sclérose latérale amyotrophique (SLA) est segmenté entre les pharmacies hospitalières, les pharmacies de détail et les pharmacies en ligne. En 2024, le segment des pharmacies hospitalières détenait la plus grande part de chiffre d'affaires, soit 56,2 %, grâce à un accès centralisé aux thérapies spécialisées contre la SLA, à des programmes de soins intégrés et à un suivi régulier des patients. Les hôpitaux constituent les principaux centres d'administration des traitements contre la SLA, garantissant le respect des protocoles cliniques et facilitant l'accès à des équipes de soins multidisciplinaires.

Les pharmacies de détail et en ligne devraient connaître le TCAC le plus rapide, soit 13,1 % entre 2025 et 2032, grâce à la pénétration croissante des pharmacies en ligne, des services de télémédecine et des modèles de livraison à domicile. Ces canaux améliorent le confort des patients, renforcent l'observance des traitements prescrits et augmentent l'accessibilité, notamment pour les patients des régions éloignées ou mal desservies.

- Par type de traitement

En fonction du type de traitement, le marché du traitement de la sclérose latérale amyotrophique (SLA) est segmenté en deux catégories : la chimiothérapie et la thérapie par cellules souches. La chimiothérapie continue de dominer le marché avec une part de chiffre d'affaires de 62,4 % en 2024, principalement grâce à ses protocoles bien établis qui gèrent efficacement les symptômes, ralentissent la progression de la maladie et bénéficient d'une large adoption clinique dans les établissements de santé. Son utilisation intensive dans les schémas thérapeutiques standard, associée à une efficacité et une accessibilité prouvées, renforce sa position de leader sur le marché.

La thérapie par cellules souches, en revanche, devrait connaître le taux de croissance le plus rapide, soit 14,2 % de TCAC, au cours de la période de prévision. Cette croissance est portée par son potentiel à fournir des solutions régénératrices et sa pertinence croissante en médecine personnalisée. La multiplication des essais cliniques, l'exploration de méthodes d'administration innovantes et la croissance des investissements en recherche et développement renforcent son adoption comme alternative thérapeutique prometteuse pour les patients atteints de SLA en quête d'interventions thérapeutiques ciblées et avancées .

- Par utilisateur final

En fonction de l'utilisateur final, le marché du traitement de la sclérose latérale amyotrophique (SLA) est segmenté entre hôpitaux, soins à domicile, cliniques spécialisées et autres. En 2024, les hôpitaux représentaient la plus grande part de chiffre d'affaires du marché, soit 59,8 %, grâce à leurs installations de traitement complètes, à leur accès à des modalités thérapeutiques avancées et à leurs équipes soignantes spécialisées capables de prendre en charge les cas complexes de SLA. Le milieu hospitalier reste essentiel pour assurer une prise en charge coordonnée, suivre l'évolution des patients et proposer des traitements de pointe.

Les soins à domicile et les cliniques spécialisées devraient connaître le TCAC le plus rapide, soit 12,7 % entre 2025 et 2032, reflétant l'évolution croissante vers des modèles de soins centrés sur le patient. Le développement des solutions de télésurveillance, des programmes de traitement personnalisés et des services ambulatoires permet aux patients atteints de SLA de recevoir des soins de haute qualité dans le confort de leur domicile ou dans des cliniques spécialisées, réduisant ainsi les besoins d'hospitalisation et améliorant la qualité de vie.

Analyse régionale du marché du traitement de la sclérose latérale amyotrophique (SLA)

- L'Amérique du Nord a dominé le marché du traitement de la sclérose latérale amyotrophique (SLA) avec la plus grande part de revenus de 44,2 % en 2024, grâce à la prévalence croissante de la SLA et à une sensibilisation croissante au diagnostic précoce et aux options de traitement.

- La région bénéficie d’infrastructures de soins de santé bien établies, d’installations de recherche avancées et d’investissements importants dans les thérapies contre les maladies neurodégénératives.

- Une forte sensibilisation des patients, un accès généralisé aux cliniques spécialisées et un financement solide des soins de santé contribuent à la position de leader du marché nord-américain dans le traitement de la SLA.

Aperçu du marché américain du traitement de la sclérose latérale amyotrophique (SLA)

En 2024, le marché américain du traitement de la sclérose latérale amyotrophique (SLA) a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, soit 77 %, grâce à l'adoption rapide de thérapies innovantes contre la SLA, notamment le riluzole, l'édaravone (Radicava) et les interventions à base de cellules souches. La sensibilisation accrue des patients aux essais cliniques, le développement des cliniques de neurologie spécialisées et les programmes de soutien gouvernementaux pour les patients atteints de SLA sont des facteurs clés. Le marché américain bénéficie également de programmes d'accès précoce, d'une couverture d'assurance pour les traitements onéreux et de recherches continues sur les thérapies modificatrices de la maladie.

Aperçu du marché européen du traitement de la sclérose latérale amyotrophique (SLA)

Le marché européen du traitement de la sclérose latérale amyotrophique (SLA) devrait connaître une croissance substantielle tout au long de la période de prévision, principalement grâce à la hausse des taux d'incidence, à l'amélioration des capacités diagnostiques et à l'augmentation des investissements dans la recherche sur les maladies neurodégénératives. Les pays européens constatent une augmentation du nombre de centres spécialisés dans la SLA, des essais cliniques avancés et des programmes de remboursement. Ce marché est également soutenu par les initiatives gouvernementales visant à faciliter l'accès aux thérapies de pointe et par une sensibilisation croissante des patients et des soignants aux avantages d'une intervention précoce.

Aperçu du marché britannique du traitement de la sclérose latérale amyotrophique (SLA)

Le marché britannique du traitement de la sclérose latérale amyotrophique (SLA) devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, grâce à l'augmentation des financements publics et privés destinés à la recherche sur la SLA et aux programmes de soutien aux patients. La prévalence croissante de la SLA, conjuguée à une sensibilisation accrue des patients et à un accès élargi aux cliniques de neurologie spécialisées, encourage un diagnostic et une mise en route précoces du traitement. L'amélioration des infrastructures de santé et la simplification des procédures d'approbation des médicaments favorisent également la croissance du marché.

Aperçu du marché allemand du traitement de la sclérose latérale amyotrophique (SLA)

Le marché allemand du traitement de la sclérose latérale amyotrophique (SLA) devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par une forte activité de recherche et développement dans le domaine des maladies neurodégénératives et par des infrastructures de santé de haut niveau. Ce marché bénéficie de programmes de diagnostic précoce, d'un soutien au remboursement des traitements onéreux et d'un réseau croissant de centres de soins spécialisés dans la SLA. La sensibilisation accrue des patients aux options thérapeutiques et les essais cliniques en cours favorisent également l'adoption de nouvelles thérapies en Allemagne.

Aperçu du marché du traitement de la sclérose latérale amyotrophique (SLA) en Asie-Pacifique

Le marché du traitement de la sclérose latérale amyotrophique (SLA) en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé jamais enregistré entre 2025 et 2032, grâce à une sensibilisation accrue à la SLA, à l'amélioration des infrastructures de santé et à la multiplication des initiatives gouvernementales en faveur de la prise en charge des maladies rares. Des pays comme la Chine, le Japon et l'Inde constatent un meilleur accès aux traitements, une meilleure défense des patients et une intensification des essais cliniques. L'adoption de thérapies innovantes, conjuguée à la hausse des dépenses de santé et à la multiplication des centres de neurologie spécialisés, favorise une croissance rapide du marché dans la région.

Aperçu du marché japonais du traitement de la sclérose latérale amyotrophique (SLA)

Le marché japonais du traitement de la sclérose latérale amyotrophique (SLA) connaît un essor considérable grâce à l'infrastructure de santé avancée du pays, à l'augmentation de l'incidence de la SLA et à la sensibilisation croissante des patients. Le développement des centres spécialisés dans le traitement de la SLA, l'intégration de thérapies innovantes comme l'édaravone et le riluzole, ainsi que les programmes de santé soutenus par l'État stimulent la croissance du marché. De plus, le vieillissement de la population japonaise contribue à une demande croissante de solutions efficaces pour la prise en charge de la SLA.

Aperçu du marché chinois du traitement de la sclérose latérale amyotrophique (SLA)

En 2024, le marché chinois du traitement de la sclérose latérale amyotrophique (SLA) a représenté la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à l'augmentation des taux de diagnostic, au développement des centres de neurologie spécialisés et à un meilleur accès aux traitements approuvés contre la SLA. La forte production pharmaceutique nationale, la sensibilisation croissante des patients et l'augmentation des investissements dans la recherche sur les maladies rares soutiennent la croissance du marché. Les efforts visant à améliorer la couverture santé et à élargir la disponibilité des essais cliniques favorisent l'adoption d'options thérapeutiques innovantes pour la SLA dans tout le pays.

Part de marché du traitement de la sclérose latérale amyotrophique (SLA)

L'industrie du traitement de la sclérose latérale amyotrophique (SLA) est principalement dirigée par des entreprises bien établies, notamment :

- Sanofi (États-Unis)

- Mitsubishi Tanabe Pharma Corporation (Japon)

- BrainStorm Cell Limited (Israël)

- Viatris Inc. (États-Unis)

- Ionis Pharmaceuticals (États-Unis)

- Biogen (États-Unis)

- Covis Pharma (Suisse)

- Apotex Inc. (Canada)

- Ascend Laboratories LLC (États-Unis)

- ITF Pharma (États-Unis)

- Genervon Biopharmaceuticals, LLC (États-Unis)

- Bausch Health Companies Inc. (Canada)

- ORPHAZYME A/S (Danemark)

- Orion Corporation (Finlande)

- KRINGLE PHARMA, INC. (Japon)

- Amylyx Pharmaceuticals Inc (États-Unis)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Advanz Pharmaceutical (Royaume-Uni)

- Otsuka Pharmaceutical Co., Ltd. (Japon)

Derniers développements sur le marché mondial du traitement de la sclérose latérale amyotrophique (SLA)

- En juin 2022, Mitsubishi Tanabe Pharma America, Inc., une filiale de Mitsubishi Chemical Holdings Corporation, a annoncé que RADICAVA ORS (édaravone) était désormais disponible aux États-Unis pour le traitement de la sclérose latérale amyotrophique (SLA).

- En septembre 2022, la Food and Drug Administration (FDA) américaine a approuvé l'AMX0035 (Relyvrio), développé par Amylyx Pharmaceuticals, pour le traitement de la sclérose latérale amyotrophique (SLA). Cette autorisation offre aux patients une nouvelle option thérapeutique visant à ralentir la progression de la maladie et à soutenir la santé neuronale, marquant ainsi une avancée significative dans la prise en charge de la SLA. Vérifié par la FDA et les principaux médias.

- En avril 2023, la FDA a accordé une autorisation accélérée à Qalsody (tofersen), un traitement développé par Biogen en collaboration avec Ionis Pharmaceuticals, pour les patients atteints de SLA liée à SOD1. Cette autorisation offre une option thérapeutique ciblée contre la forme génétique de la SLA causée par des mutations de SOD1, permettant un accès plus rapide aux patients pendant la poursuite des essais de confirmation. Vérifié par la FDA et les annonces de Biogen.

- En novembre 2024, Eisai Co., Ltd. a annoncé le lancement commercial de la rozébalamine injectable 25 mg (mécobalamine) au Japon pour le traitement de la sclérose latérale amyotrophique (SLA). Ce médicament devrait offrir de meilleures options thérapeutiques aux patients atteints de SLA en soutenant la fonction neuronale et en ralentissant potentiellement la progression de la maladie. Ce lancement souligne l'engagement d'Eisai à faire progresser les options thérapeutiques pour les maladies neurodégénératives et à améliorer l'accès des patients à des thérapies innovantes au Japon.

- En juin 2025, Amylyx Pharmaceuticals a annoncé que son traitement expérimental, l'AMX0114, avait reçu la désignation « Fast Track » de la Food and Drug Administration (FDA) américaine pour le traitement de la sclérose latérale amyotrophique (SLA). L'AMX0114 est un oligonucléotide antisens conçu pour cibler la calpaïne-2, une protéine impliquée dans la dégénérescence neuronale. Cette désignation permet un développement et un examen réglementaire accélérés, soulignant le potentiel du médicament à répondre à des besoins non satisfaits dans le traitement de la SLA et à accélérer l'accès des patients à des thérapies innovantes.

- En mai 2025, Zydus Lifesciences a annoncé que la FDA américaine avait accordé la désignation « Fast Track » à Usnoflast (ZYIL1), un nouvel inhibiteur oral de NLRP3, pour le traitement de la SLA. Usnoflast vise à moduler les voies neuro-inflammatoires, offrant ainsi une approche potentiellement modificatrice de la maladie. Cette désignation souligne la reconnaissance par la FDA de son potentiel thérapeutique prometteur et permet d'accélérer les processus de développement et d'évaluation, soutenant ainsi la stratégie de l'entreprise visant à proposer plus efficacement des traitements avancés contre la SLA aux patients.

- En mai 2025, BrainStorm Cell Therapeutics a reçu l'autorisation de la FDA pour lancer un essai clinique de phase 3b sur NurOwn, une thérapie par cellules souches autologues, dans le traitement de la SLA. NurOwn est conçu pour améliorer le soutien neurotrophique et potentiellement ralentir la progression de la maladie en administrant des cellules souches mésenchymateuses conçues pour sécréter des facteurs neuroprotecteurs. Cette autorisation d'essai représente une étape clé dans l'avancement des options thérapeutiques régénératives pour les patients atteints de SLA et soutient les efforts de BrainStorm pour élargir l'accès aux interventions cellulaires innovantes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.