Global Aluminum Trihydrate Ath Market

Taille du marché en milliards USD

TCAC :

%

USD

2.63 Billion

USD

4.52 Billion

2024

2032

USD

2.63 Billion

USD

4.52 Billion

2024

2032

| 2025 –2032 | |

| USD 2.63 Billion | |

| USD 4.52 Billion | |

| % | |

|

Segmentation du marché mondial du trihydrate d'aluminium (ATH), par application (produits chimiques, mastics et produits d'étanchéité, adhésifs, fils et câbles, revêtements, encres d'impression, céramique et caoutchouc), utilisateurs finaux (construction, électricité, automobile, peintures et revêtements, papier, plastique, textile, produits pharmaceutiques, cosmétiques et soins personnels) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du trihydrate d'aluminium (ATH)

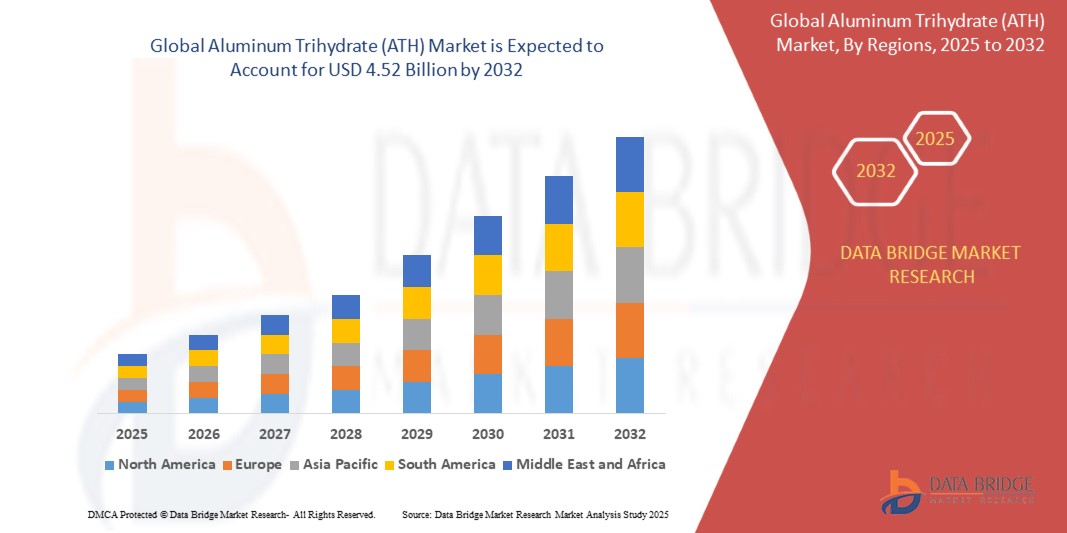

- La taille du marché mondial du trihydrate d'aluminium (ATH) était évaluée à 2,63 milliards USD en 2024 et devrait atteindre 4,52 milliards USD d'ici 2032 , à un TCAC de 7,0 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de retardateurs de flamme sans halogène et de charges non toxiques dans les secteurs de la construction, de l'électricité, de l'automobile et des polymères, motivée par des réglementations strictes en matière de sécurité incendie et de normes de conformité environnementale sur les marchés mondiaux.

- De plus, l'utilisation industrielle croissante de l'ATH dans l'isolation des fils et câbles, les revêtements, les adhésifs et les produits d'étanchéité renforce son rôle d'additif multifonctionnel et économique. Ces facteurs convergents accélèrent l'adoption de l'ATH dans tous les secteurs d'utilisation finale, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du trihydrate d’aluminium (ATH)

- Le trihydrate d'aluminium est un retardateur de flamme et un matériau de remplissage largement utilisé, reconnu pour ses propriétés antifumée non halogénées. Il se décompose de manière endothermique, libérant de l'eau qui dilue les gaz combustibles et refroidit les matériaux, ce qui en fait un matériau idéal pour améliorer la résistance au feu dans diverses applications.

- La demande croissante d'ATH est principalement motivée par une sensibilisation croissante à la sécurité incendie, un renforcement des normes environnementales contre les retardateurs halogénés et une utilisation croissante dans la construction, les câbles, les peintures et les formulations de soins personnels nécessitant des additifs multifonctionnels de haute pureté.

- L'Asie-Pacifique a dominé le marché du trihydrate d'aluminium (ATH) avec une part de 44,92 % en 2024, en raison de l'utilisation intensive de l'ATH dans la construction, l'isolation électrique et les applications polymères dans les économies en voie d'industrialisation rapide.

- L'Amérique du Nord devrait être la région connaissant la croissance la plus rapide sur le marché du trihydrate d'aluminium (ATH) au cours de la période de prévision en raison de la pression réglementaire croissante pour adopter des retardateurs de flamme sans halogène et du besoin croissant d'ATH dans les secteurs de la construction, de l'électricité et du plastique.

- Le segment des fils et câbles a dominé le marché avec une part de marché de 35,1 % en 2024, grâce au rôle de l'ATH comme retardateur de flamme économique et sans halogène, largement utilisé dans l'isolation électrique des fils et câbles. Sa capacité à libérer des molécules d'eau à haute température réduit l'inflammabilité, ce qui en fait un matériau très prisé dans les industries soucieuses de la conformité en matière de sécurité incendie. De plus, la stabilité thermique et les propriétés isolantes de l'ATH contribuent à sa préférence constante pour les matériaux de gainage des fils et câbles dans diverses applications industrielles.

Portée du rapport et segmentation du marché du trihydrate d'aluminium (ATH)

|

Attributs |

Aperçus clés du marché du trihydrate d’aluminium (ATH) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du trihydrate d’aluminium (ATH)

« Demande croissante en produits ignifuges »

- Le marché du trihydrate d'aluminium (ATH) est fortement stimulé par son utilisation répandue comme retardateur de flamme sans halogène dans les secteurs de l'électricité, de la construction et du plastique. Le renforcement des normes de sécurité incendie et des réglementations environnementales incite les fabricants à remplacer les retardateurs traditionnels à base d'halogène par l'ATH, en raison de ses propriétés non toxiques, efficaces et économiques.

- Par exemple, les principaux acteurs de l'industrie tels que Huber Engineered Materials et Nabaltec ont augmenté leur production d'ATH pour répondre à la demande croissante des fabricants de câbles et des fournisseurs de matériaux de construction qui cherchent à se conformer aux nouveaux codes de sécurité incendie aux États-Unis, en Chine et en Europe.

- L'importance croissante accordée aux matériaux résistants au feu dans les codes du bâtiment (NFPA 70, EN 13501) et les mandats relatifs aux produits respectueux de l'environnement accélèrent l'adoption de l'ATH dans l'isolation, les revêtements de fils, les peintures et les adhésifs.

- Les progrès technologiques dans les formulations ignifuges à base d'ATH continuent d'améliorer les performances, permettant leur utilisation dans les thermoplastiques, les thermodurcissables et les composites avancés.

- L'Asie-Pacifique est en tête de la consommation mondiale, portée par l'essor de la construction, l'industrialisation rapide et une application réglementaire renforcée

- Les rôles d'ATH en tant que retardateur de flamme et charge fonctionnelle dans les peintures, les revêtements, le traitement de l'eau et les adhésifs contribuent à sa demande robuste et diversifiée sur le marché.

Dynamique du marché du trihydrate d’aluminium (ATH)

Conducteur

« Demande croissante du secteur de la construction »

- Le secteur de la construction est un moteur majeur de la demande d'ATH en raison de réglementations plus strictes en matière de sécurité incendie et de l'utilisation croissante de matériaux de construction ignifuges non halogénés.

- Par exemple, la croissance rapide des projets de construction résidentielle et commerciale aux États-Unis et en Asie-Pacifique a conduit les principaux fournisseurs tels qu'Almatis et Hindalco Industries Limited à augmenter leur approvisionnement en ATH pour une utilisation dans les panneaux, revêtements, produits d'étanchéité et isolants résistants au feu, d'autant plus que les dépenses consacrées aux nouvelles infrastructures ont augmenté en réponse à l'urbanisation et aux mesures de résilience aux catastrophes.

- La double fonction de l'ATH en tant que retardateur de flamme et matériau de remplissage le rend très recherché dans les matériaux de construction, contribuant à des bâtiments plus sûrs et plus performants.

- Les codes nationaux du bâtiment imposent des matériaux offrant une sécurité incendie renforcée, ce qui incite les fabricants et les développeurs à adopter des solutions basées sur l'ATH dans les nouvelles constructions et les rénovations.

- La croissance de la construction « verte » et des certifications de bâtiments durables (comme LEED) favorise également l'adoption de retardateurs de flamme non toxiques et écologiques. Des partenariats solides entre les fournisseurs d'ATH et les fabricants de matériaux de construction facilitent les projets de grande envergure et à long terme, ainsi qu'une adaptation rapide aux évolutions réglementaires.

Retenue/Défi

« Volatilité des prix des matières premières »

- Les fluctuations des prix des matières premières, notamment celles de la bauxite et de l’énergie, posent des défis importants sur le marché de l’ATH, impactant directement les coûts de fabrication et les prix des produits.

- Par exemple, Sumitomo Chemical Advanced Technologies a cité l'approvisionnement imprévisible en bauxite et les coûts de l'énergie comme des obstacles à la stabilité des prix à long terme pour l'ATH, forçant des ajustements périodiques et des contrats d'approvisionnement sélectifs dans les périodes volatiles.

- Les perturbations de la chaîne d'approvisionnement mondiale, les coûts de transport et les changements réglementaires dans l'exploitation minière et la transformation amplifient la volatilité, affectant particulièrement les petits fournisseurs ou ceux qui dépendent de sources régionales limitées.

- La concurrence des retardateurs de flamme alternatifs et la sensibilité croissante aux prix parmi les utilisateurs finaux dans les industries axées sur les coûts ajoutent une pression supplémentaire sur les marges des producteurs d'ATH.

- Les fabricants réagissent en investissant dans des améliorations technologiques pour une utilisation plus efficace des ressources, des contrats à terme et un approvisionnement diversifié, mais la volatilité des matières premières reste un risque persistant pour les marges bénéficiaires et la planification du secteur.

Portée du marché du trihydrate d’aluminium (ATH)

Le marché est segmenté en fonction de l’application et des utilisateurs finaux.

• Sur demande

En fonction de ses applications, le marché du trihydrate d'aluminium (ATH) est segmenté en produits chimiques, mastics et produits d'étanchéité, adhésifs, fils et câbles, revêtements, encres d'impression, céramiques et caoutchouc. En 2024, le segment des fils et câbles a dominé la plus grande part de marché, avec 35,1 %, principalement grâce à son rôle de retardateur de flamme économique et sans halogène, largement utilisé dans l'isolation électrique des fils et câbles. Sa capacité à libérer des molécules d'eau à haute température réduit l'inflammabilité, ce qui en fait un matériau très prisé dans les industries soucieuses de la conformité en matière de sécurité incendie. De plus, la stabilité thermique et les propriétés isolantes de l'ATH contribuent à sa préférence constante pour les matériaux de gainage des fils et câbles dans diverses applications industrielles.

Le segment des revêtements devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la demande croissante de revêtements ignifuges et respectueux de l'environnement dans les secteurs de la construction et des infrastructures. L'ATH sert à la fois de charge fonctionnelle et de retardateur de flamme dans les revêtements, offrant une meilleure suppression des fumées et une meilleure durabilité des surfaces. L'évolution réglementaire vers des additifs non toxiques et sans halogène dans les revêtements architecturaux et industriels favorise l'adoption de l'ATH dans ce segment.

• Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché du trihydrate d'aluminium (ATH) est segmenté en trois secteurs : la construction, l'électricité, l'automobile, les peintures et revêtements, le papier, le plastique, le textile, les produits pharmaceutiques, les cosmétiques et les soins personnels. En 2024, le segment de la construction détenait la plus grande part de chiffre d'affaires, grâce à son utilisation répandue dans les matériaux de construction tels que les mastics, les adhésifs et les panneaux ignifuges. Sa non-toxicité, ses propriétés anti-fumée et son faible coût en font un matériau de choix pour améliorer la sécurité incendie dans les projets de construction résidentiels et commerciaux. L'augmentation des activités de construction dans les centres urbains et le durcissement des réglementations en matière d'incendie continuent de stimuler la demande dans ce secteur.

Le segment des cosmétiques et des soins personnels devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par la préférence croissante pour les ingrédients minéraux et non toxiques dans les formules de soins personnels. L'ATH est apprécié en cosmétique pour sa légère abrasivité, ses effets opacifiants et ses propriétés absorbantes, ce qui le rend idéal pour les dentifrices, les déodorants et les produits de soin. La sensibilisation croissante des consommateurs à la transparence des ingrédients et le soutien réglementaire aux formules clean label sont des facteurs clés qui accélèrent l'utilisation de l'ATH dans ce segment.

Analyse régionale du marché du trihydrate d'aluminium (ATH)

- L'Asie-Pacifique a dominé le marché du trihydrate d'aluminium (ATH) avec la plus grande part de revenus de 44,92 % en 2024, grâce à l'utilisation intensive de l'ATH dans la construction, l'isolation électrique et les applications polymères dans les économies en voie d'industrialisation rapide.

- L'expansion des infrastructures de fabrication de la région, la demande croissante de matériaux ignifuges et les investissements croissants dans les secteurs de l'électronique et de la construction contribuent de manière significative à la croissance du marché

- Des cadres réglementaires favorables à la promotion des retardateurs de flamme non halogénés, combinés à une production nationale rentable et à une sensibilisation croissante à la sécurité environnementale, favorisent davantage l'adoption de l'ATH dans diverses industries.

Aperçu du marché japonais du trihydrate d’aluminium (ATH)

Le marché japonais de l'ATH connaît une croissance constante grâce aux normes réglementaires strictes en matière de sécurité incendie et d'additifs respectueux de l'environnement dans les produits industriels et de consommation. La demande locale est alimentée par l'utilisation de l'ATH dans des applications de précision telles que la céramique et les revêtements, où la pureté et la constance des performances sont essentielles. L'accent mis par le Japon sur les matériaux avancés et les formulations de produits durables continue de soutenir une expansion stable du marché.

Aperçu du marché chinois du trihydrate d’aluminium (ATH)

En 2024, la Chine détenait la plus grande part du marché des ATH en Asie-Pacifique, soutenue par son importante capacité de production et sa forte consommation de plastiques, de câbles et de matériaux de construction. Les initiatives gouvernementales visant à éliminer progressivement les retardateurs de flamme halogènes et à promouvoir des intrants industriels respectueux de l'environnement accélèrent la demande. Le développement urbain rapide et l'expansion des infrastructures favorisent l'utilisation des ATH dans les panneaux ignifuges, les mastics et les isolants.

Aperçu du marché européen du trihydrate d'aluminium (ATH)

Le marché européen des ATH devrait connaître une croissance annuelle moyenne significative au cours de la période de prévision, stimulé par des réglementations environnementales strictes et une forte demande de retardateurs de flamme durables. La région est leader en matière d'innovation dans les polymères et d'adoption de matériaux non toxiques dans les secteurs du bâtiment, de l'automobile et de l'électricité. L'augmentation des investissements dans les formulations recyclables et sans halogène continue de renforcer la position d'ATH en Europe occidentale.

Aperçu du marché britannique du trihydrate d'aluminium (ATH)

Le marché britannique des produits d'hygiène corporelle (ATH) devrait connaître une croissance régulière, portée par les engagements nationaux en matière de sécurité incendie dans les bâtiments publics et résidentiels, et par l'utilisation croissante d'ingrédients écologiques dans les cosmétiques et les produits pharmaceutiques. L'évolution vers des produits de soins personnels « clean label » et des intrants industriels non toxiques favorise une pénétration plus large des produits d'hygiène corporelle (ATH) dans les secteurs des utilisateurs finaux et des consommateurs.

Aperçu du marché allemand du trihydrate d'aluminium (ATH)

Le marché allemand de l'ATH connaît une forte expansion, soutenu par son leadership en matière d'innovation industrielle et d'ingénierie des matériaux. La forte demande d'ATH pour l'isolation des fils et câbles, ainsi que l'importance accordée aux additifs sûrs et durables dans les peintures, les polymères et les produits de soins personnels, stimulent l'adoption de l'ATH. La solidité des infrastructures et les investissements en R&D de l'Allemagne favorisent également l'adoption continue de l'ATH dans les applications haute performance.

Aperçu du marché nord-américain du trihydrate d'aluminium (ATH)

L'Amérique du Nord devrait connaître le TCAC le plus rapide entre 2025 et 2032, alimenté par la pression réglementaire croissante en faveur de l'adoption de retardateurs de flamme sans halogène et par le besoin croissant d'ATH dans les secteurs de la construction, de l'électricité et du plastique. L'importance croissante accordée aux codes de construction écologiques, conjuguée à l'utilisation d'ATH dans les revêtements écologiques et les additifs polymères, accélère la demande. L'innovation technologique et les réglementations en matière de sécurité des matériaux continuent d'influencer les tendances d'adoption aux États-Unis et au Canada.

Aperçu du marché américain du trihydrate d'aluminium (ATH)

Le marché américain de l'ATH a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, porté par une forte consommation dans les secteurs de la construction, des fils et câbles et du papier. Les exigences fédérales en matière de sécurité incendie et les normes environnementales encouragent la transition vers des alternatives sans halogène comme l'ATH. La demande d'ATH comme agent de remplissage fonctionnel dans les formulations est également en hausse dans les secteurs pharmaceutique et des soins personnels, privilégiant la sécurité des consommateurs et la conformité réglementaire.

Part de marché du trihydrate d’aluminium (ATH)

L'industrie du trihydrate d'aluminium (ATH) est principalement dirigée par des entreprises bien établies, notamment :

- Huber Group Holding SE (Allemagne)

- Alfa Aesar (États-Unis)

- Thermo Fisher Scientific (États-Unis)

- Sumitomo Chemical Co., Ltd. (Japon)

- Albemarle Corporation (États-Unis)

- Showa Denko KK (Japon)

- Alcoa Corporation (États-Unis)

- Aluminium Corporation of China Limited (Chine)

- Nabaltec AG (Allemagne)

- NALCO India (Inde)

- MAL (Magyar Alumínium Termelo és Kereskedelmi Zrt (Hongrie)

- Hindalco Industries Ltd (Inde)

- Magna International Inc. (Canada)

- Norsk Hydro ASA (Norvège)

- Dubai Aluminium Company Ltd. (EAU)

- KOBE STEEL LTD. (Japon)

- Rio Tinto (Royaume-Uni)

- Constellium (France)

- Eramet (France)

- RusAL (Russie)

- TALCO ALUMINIUM COMPANY (Tadjikistan)

Derniers développements sur le marché mondial du trihydrate d'aluminium (ATH)

- En mai 2025, l'acquisition par JM Huber Corporation des actifs de trihydrate d'alumine (ATH), de retardateur de flamme sans antimoine et de suppresseur de fumée à base de molybdate de The RJ Marshall Company renforce le portefeuille de Huber Advanced Materials et consolide sa position de leader sur le marché nord-américain des retardateurs de flamme. Cette acquisition enrichit l'offre de produits et renforce le positionnement concurrentiel de l'entreprise sur le segment de l'ATH.

- En janvier 2023, ChemIndia a lancé une nouvelle gamme de pigments de charge contenant de l'hydrate d'alumine comme ingrédient clé, témoignant ainsi de son engagement en faveur de l'innovation produit. Cette initiative élargit l'utilisation d'ATH dans l'industrie des pigments et des revêtements, soutenant ainsi la croissance du marché indien en répondant à la demande croissante de pigments de charge multifonctionnels de haute qualité.

- En août 2022, Cimbar Resources Inc. a finalisé l'acquisition des actifs de production d'Imerys Carbonates USA Inc., renforçant ainsi ses capacités de production globales. Bien que principalement axée sur le carbonate de calcium, cette expansion stratégique renforce indirectement la capacité de Cimbar à servir le marché de l'ATH en consolidant son infrastructure opérationnelle et sa présence sur le marché.

- En janvier 2022, Huber Engineered Materials a acquis la participation de 50 % de RHI Magnesita dans la coentreprise MAGNIFIN, prenant ainsi le contrôle total de sa gamme de produits ignifuges. Cette acquisition renforce le leadership de Huber dans le domaine des retardateurs de flamme sans halogène, dont ATH, tout en élargissant sa présence mondiale et en répondant à la demande croissante de solutions de sécurité incendie durables.

- En mars 2021, TOR Minerals International a cédé ses actifs d'exploitation d'ATH et de barytine à Corpus Christi, au Texas, à Cimbar Performance Minerals. Ce transfert marque une consolidation significative du marché, permettant à Cimbar d'étendre sa présence et de renforcer sa capacité à fournir de l'ATH pour des applications ignifuges et de remplissage dans des secteurs industriels clés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.