Global Ambulatory Specialty Care Networks Market

Taille du marché en milliards USD

TCAC :

%

USD

4.28 Billion

USD

12.73 Billion

2025

2033

USD

4.28 Billion

USD

12.73 Billion

2025

2033

| 2026 –2033 | |

| USD 4.28 Billion | |

| USD 12.73 Billion | |

| % | |

|

Global Ambulatory Specialty Care Networks Market, Par type de service (services diagnostiques, services de traitement, services de consultation, services de prévention et de mieux-être, et services de réadaptation), Spécialité (Cardiologie, orthopédie, ophtalmologie, gastroentérologie, dermatologie, gynécologie, ENT, neurologie, oncologie, gestion de la douleur, etc.), Type d'installation (centres de chirurgie ambulatoire, cliniques spécialisées, centres de diagnostic et d'imagerie, services hospitaliers ambulatoires et centres de soins d'urgence), Utilisateur final (adultes, population gériatrique, pédiatrie et entreprise)- Tendances et prévisions de l'industrie jusqu'en 2033

Marché des réseaux ambulatoires de soins spécialisésAperçu général

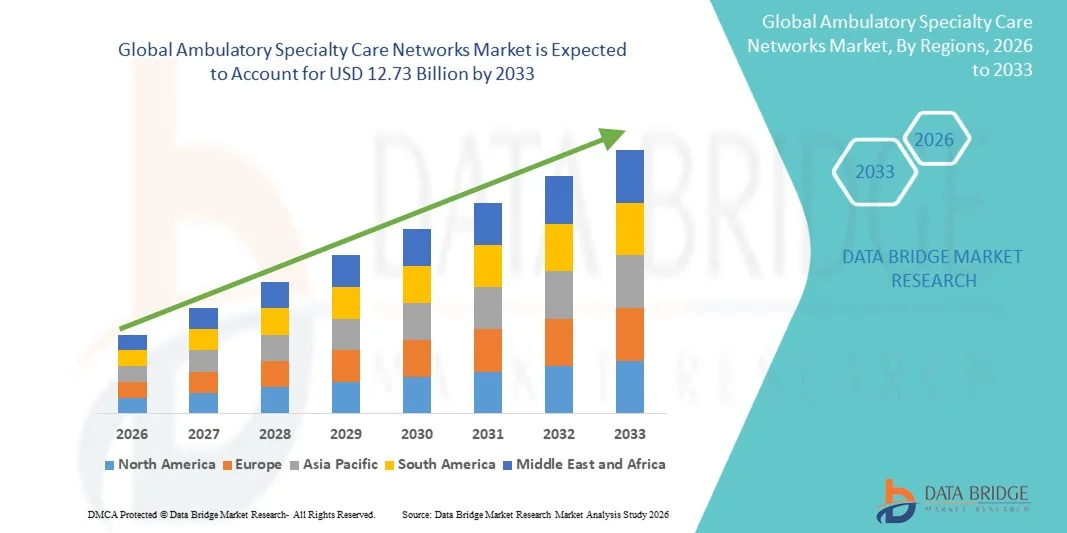

Le marché des réseaux de soins spécialisés ambulatoires a été évalué à4,28 milliards de dollars en 2025et devrait atteindre12,73 milliards de dollars en 2033, croissance à unTCAC de 14,60 % de 2026 à 2033. Le marché connaît une croissance constante due au passage croissant des soins hospitaliers aux soins ambulatoires, à l'augmentation de la prévalence des maladies chroniques nécessitant une gestion spécialisée à long terme et à la demande croissante de systèmes de prestation de soins de santé rentables et accessibles.

L'expansion des initiatives de soins à valeur ajoutée, conjuguée aux progrès réalisés dans les domaines de la santé numérique, de la télémédecine et des plateformes intégrées de coordination des soins, accélère encore l'adoption de réseaux ambulatoires de soins spécialisés. Les hôpitaux, les groupes de médecins et les entreprises de soins de santé forment de plus en plus des centres de soins ambulatoires en réseau pour améliorer les résultats des patients, réduire la congestion hospitalière et réduire les coûts globaux des soins tout en assurant la prestation continue et spécialisée des soins.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des réseaux ambulatoires de soins spécialisés avec la plus grande part de revenus de 38,6 % en 2025, appuyée par une infrastructure de soins ambulatoires hautement développée, une forte présence de systèmes de soins intégrés et l'adoption rapide de modèles de soins fondés sur la valeur.

- Le segment des Services de traitement a dominé le marché avec une part de 46,8 % en 2025, en raison du changement croissant de procédures médicales complexes telles que des interventions chirurgicales peu invasives, des thérapies pour perfusion et des interventions en cas de maladies chroniques dans des établissements ambulatoires.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide de 2026 à 2033, avec un TCAC de 8,1 %, alimenté par l'augmentation des dépenses de santé, l'expansion des réseaux hospitaliers privés, l'augmentation du fardeau des maladies chroniques et le développement rapide des cliniques spécialisées dans des pays comme la Chine et l'Inde.

- Les services de diagnostic sont le type de services qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 8,4%, en raison de l'augmentation de la demande de dépistage précoce des maladies et de dépistage préventif des soins de santé.

- Le segment de la cardiologie a dominé la catégorie des zones de spécialité avec une part des revenus de 29,4 % en 2025, sous l'impulsion de la hausse mondiale des maladies cardiovasculaires et du besoin croissant de soins ambulatoires de longue durée.

- Les centres de chirurgie ambulatoire représentaient 44,2 % du marché, en raison de la préférence croissante pour les interventions chirurgicales du même jour. Les SCA offrent des soins chirurgicaux efficaces avec des besoins réduits en matière de séjour à l'hôpital et des risques d'infection moins élevés.

- Le segment des cliniques spécialisées est la catégorie de type d'établissement qui connaît la croissance la plus rapide, avec un TCAC de 7,9 %, attribuable à la demande croissante de soins ambulatoires spécifiques aux maladies.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 4,28 milliards de dollars

- Valeur marchande prévue (2033) : 12,73 milliards de dollars

- Prévisions CAGR (2026-2033): 14,60%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Rapport Portée et marché des réseaux de soins spécialisés ambulatoiresSegmentation

|

Attributs |

Les réseaux de soins ambulatoires spécialisésPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·CVS Santé(États-Unis) ·Groupe Santé-Unie(États-Unis) ·Kaiser Permanente(États-Unis) ·Santé HCA(États-Unis) ·Soins de santé(États-Unis) · Trinity Health (États-Unis) · Santé de l'Esprit commun (États-Unis) · Providence (États-Unis) · Clinique Mayo (États-Unis) · Clinique Cleveland (États-Unis) · Santé intermontagne (États-Unis) · Ascension (États-Unis) · Partenaires en chirurgie (États-Unis) · Privia Health Group (États-Unis) · Agilon Health (États-Unis) · ChenMed (États-Unis) · DaVita Inc. (États-Unis) · Humana (États-Unis) · Apollo Hospitals Enterprise Ltd (Inde) · Soins de santé Ramsay (Australie) |

|

Possibilités de marché |

· Extension des modèles de soins ambulatoires hospitaliers à domicile et hybrides · Intégration du soutien à la décision clinique axé sur l'IA et de l'analyse prédictive · Croissance rapide des programmes de paiements groupés dirigés par l'employeur et adossés à des assurances |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des réseaux de soins spécialisés ambulatoires

Tendance : Expansion des réseaux intégrés multispécifiques ambulatoires

Les fournisseurs de soins de santé forment de plus en plus des réseaux intégrés de soins ambulatoires spécialisés qui combinent de multiples disciplines telles que la cardiologie, l'orthopédie et l'oncologie dans le cadre d'un système de soins ambulatoires unifié afin d'améliorer la coordination des soins et les résultats pour les patients. Ces réseaux font appel à des dossiers de santé électroniques partagés et à des systèmes centralisés d'aiguillage pour rationaliser la circulation des patients, réduire la duplication des diagnostics et améliorer la continuité des soins entre les spécialités. Le modèle est également appuyé par des structures de remboursement fondées sur la valeur qui récompensent l'efficacité et la gestion à long terme des patients, tandis que les plateformes numériques permettent une communication transparente entre les spécialistes et les fournisseurs de soins primaires. Par exemple, les grands systèmes hospitaliers regroupent des cliniques spécialisées autonomes en réseaux de consultations externes unifiées afin d'améliorer l'efficacité et la cohérence de la prestation des soins.

Dynamique du marché des réseaux ambulatoires de soins spécialisés

Principal moteur du marché : le passage de l'hospitalisation à la prestation de soins spécialisés ambulatoires

La préférence croissante pour les soins ambulatoires par rapport à l'hospitalisation en établissement traditionnel est à l'origine de la croissance des réseaux de soins ambulatoires spécialisés, car les patients et les payeurs recherchent des options de traitement moins coûteuses, de haute qualité et plus pratiques. Des progrès dans les procédures peu invasives, l'amélioration des technologies diagnostiques et l'amélioration des protocoles de soins post-aiguës permettent d'effectuer des traitements plus complexes en toute sécurité en milieu externe. Ce changement est encore renforcé par la promotion de modèles de remboursement ambulatoires par les prestataires d'assurance et par l'expansion des centres spécialisés par satellite pour réduire le fardeau des patients hospitalisés et optimiser l'utilisation des ressources. Par exemple, les systèmes de santé déplacent des interventions chirurgicales électives telles que l'orthopédie et la gastroentérologie dans des centres ambulatoires pour améliorer l'efficacité.

Principales contraintes et défis : Fragmentation et manque d'interopérabilité entre les réseaux de soins

Un défi majeur sur le marché des réseaux ambulatoires de soins spécialisés est la fragmentation des systèmes de soins de santé et l'interopérabilité limitée entre les différents fournisseurs, qui limite l'échange de données sur les patients et la planification coordonnée des traitements. De nombreux dispensateurs de soins ambulatoires travaillent sur des plateformes numériques distinctes, ce qui entraîne des inefficacités dans le suivi des patients, des diagnostics retardés et la duplication des tests cliniques. En outre, les contraintes réglementaires et l'adoption incohérente de systèmes normalisés de dossiers de santé électroniques compliquent encore l'intégration entre les réseaux. Par exemple, les cliniques spécialisées indépendantes éprouvent souvent des difficultés à communiquer des données en temps réel sur les patients avec des systèmes hospitaliers, ce qui entraîne une fragmentation de la prestation des soins dans toutes les régions.

Principales possibilités de marché : élargissement de la coordination des soins axés sur l'IA et de la gestion prédictive des patients

L'intégration de l'intelligence artificielle et de l'analyse prédictive offre une occasion importante aux réseaux ambulatoires de soins spécialisés d'améliorer la gestion des patients, d'optimiser l'allocation des ressources et d'améliorer la prise de décisions cliniques. Les outils axés sur l'IA peuvent analyser les antécédents des patients, prédire la progression de la maladie et soutenir des voies de traitement personnalisées à travers plusieurs spécialités au sein d'un réseau. Les plateformes basées sur le cloud permettent en outre une surveillance et une coordination en temps réel entre les fournisseurs, en améliorant l'efficacité et en réduisant les réadmissions dans les hôpitaux. Par exemple, les réseaux de soins de santé mettent en place des systèmes de coordination des soins de l'IA pour identifier les patients à risque élevé rapidement et de manière proactive pour gérer la progression des maladies chroniques.

Les réseaux de soins spécialisés ambulatoires Portée du marché

Le marché des réseaux ambulatoires de soins spécialisés est segmenté en fonction du type de service, de la zone spécialisée, du type d'installation et de l'utilisateur final.

- Par type de service

Sur la base du type de service, le marché des réseaux ambulatoires de soins spécialisés est segmenté en services de diagnostic, de traitement, de consultation, de prévention et de bien-être et de réadaptation. Le segment des Services de traitement a dominé le marché avec une part de 46,8 % en 2025, en raison du changement croissant des procédures médicales complexes telles que les chirurgies peu invasives, les thérapies pour perfusion et les interventions en cas de maladies chroniques dans les établissements ambulatoires. Ces services sont largement préférés en raison de la baisse des coûts d'hospitalisation, des délais de récupération plus rapides et de l'amélioration de la commodité des patients. L'adoption croissante d'interventions chirurgicales du même jour dans des spécialités telles que l'orthopédie, la cardiologie et la gastroentérologie renforce encore la demande. L'expansion des centres de chirurgie ambulatoire et des cliniques spécialisées stimule également l'utilisation des services de traitement. L'intégration des technologies médicales avancées dans les environnements ambulatoires améliore l'efficacité procédurale. Les pressions croissantes sur les coûts des soins de santé poussent les payeurs et les fournisseurs à adopter des modèles de traitement ambulatoire.

Le segment Services diagnostiques devrait connaître la croissance la plus rapide de 2026 à 2033, avec un TCAC de 8,4%, dû à la demande croissante de dépistage précoce des maladies et de dépistage préventif des soins de santé. La prévalence croissante des maladies chroniques accélère le besoin de services fréquents d'imagerie, de tests de laboratoire et de pathologie en milieu ambulatoire. Les progrès réalisés en matière de diagnostic au point de soins et d'imagerie assistée par l'IA améliorent considérablement la précision et la vitesse du diagnostic. L'adoption croissante de centres de diagnostic décentralisés accroît l'accessibilité dans les régions urbaines et semi-urbaines. L'intégration des diagnostics aux réseaux de soins spécialisés améliore la planification coordonnée des traitements. L'accent mis de plus en plus sur les programmes de soins préventifs appuie davantage la croissance du segment.

- Par secteur spécialisé

Sur la base de la spécialité, le marché est segmenté en cardiologie, orthopédie, ophtalmologie, gastroentérologie, dermatologie, gynécologie, ENT, neurologie, oncologie, gestion de la douleur, etc. Le segment de la cardiologie a dominé le marché en 2025 avec une part de 29,4 %, en raison de la hausse mondiale des maladies cardiovasculaires et du besoin croissant de soins ambulatoires de longue durée. Les réseaux ambulatoires sont largement utilisés pour la surveillance diagnostique, les soins postopératoires et la gestion de l'état chronique comme l'hypertension et l'insuffisance cardiaque. L'expansion de l'imagerie cardiaque externe, des tests de stress et des procédures basées sur le cathéter favorise davantage la croissance. La forte adoption de la surveillance à distance des patients et des appareils cardiaques portables améliore la prestation continue des soins. Les hôpitaux transforment de plus en plus les programmes de réadaptation cardiaque en réseaux ambulatoires. Le volume élevé des patients et les exigences de traitement à long terme font de la cardiologie le principal segment spécialisé.

Le segment de l'orthopédie devrait connaître la croissance la plus rapide de 2026 à 2033, avec un TCAC de 8,1 %, attribuable à l'augmentation des cas de troubles musculo-squelettiques, de blessures sportives et de problèmes articulaires liés au vieillissement de la population. Une préférence croissante pour les chirurgies orthopédiques peu invasives permet des procédures de décharge du même jour dans les centres ambulatoires. Les progrès dans l'arthroscopie, la chirurgie assistée par robot et les techniques de gestion de la douleur améliorent la faisabilité des consultations externes. La demande croissante de physiothérapie et de réadaptation post-chirurgicale stimule encore ce segment. L'expansion des cliniques orthopédiques spécialisées améliore l'accessibilité et réduit la dépendance à l'hôpital. L'augmentation des dépenses de santé consacrées aux conditions de mobilité accélère l'adoption.

- Par type d'installation

Sur la base du type d'établissement, le marché est segmenté en centres de chirurgie ambulatoire, cliniques spécialisées, centres de diagnostic et d'imagerie, services hospitaliers ambulatoires et centres de soins urgents. Le segment des centres de chirurgie ambulatoire (ASC) a dominé le marché en 2025 avec une part de 44,2 %, en raison de la préférence croissante pour des interventions chirurgicales d'un même jour rentables. Les SCA offrent des soins chirurgicaux efficaces avec des besoins réduits en matière de séjour à l'hôpital et des risques d'infection moins élevés. Une forte adoption dans les procédures d'orthopédie, d'ophtalmologie et de gastroentérologie conduit à l'utilisation. L'intégration avec les réseaux hospitaliers et les prestataires d'assurance renforce encore leur rôle dans les systèmes de prestation de soins de santé. Les progrès technologiques dans l'équipement chirurgical et les techniques d'anesthésie augmentent les capacités procédurales. Le débit élevé des patients et l'efficacité opérationnelle font des ASC le type d'établissement dominant.

Le segment des cliniques spécialisées devrait connaître la croissance la plus rapide entre 2026 et 2033, avec un TCAC de 7,9 %, en raison de la demande croissante de soins ambulatoires spécifiques aux maladies. La prévalence croissante des maladies chroniques encourage la création de cliniques ciblées pour la cardiologie, la dermatologie et les soins de neurologie. Les cliniques spécialisées offrent des traitements personnalisés et un meilleur engagement des patients. L'intégration et la téléconsultation numériques améliorent l'accessibilité et l'efficacité. Les investissements croissants des fournisseurs de soins de santé privés élargissent les réseaux de cliniques à l'échelle mondiale. La demande croissante de soins pratiques et localisés accélère l'adoption.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en adultes, population gériatrique, pédiatrie et entreprise. Le segment de la population adulte a dominé le marché en 2025 avec une part de 57,6 %, en raison de la prévalence élevée des maladies chroniques, des troubles du mode de vie et de l'utilisation croissante des traitements ambulatoires. Les adultes représentent la base principale d'utilisateurs de services spécialisés comme la cardiologie, l'orthopédie et la gastroentérologie. La sensibilisation aux soins de santé et les tendances du diagnostic précoce augmentent encore la consommation de services. L'assurance-emploi favorise également une meilleure utilisation des soins ambulatoires. L'expansion des programmes de dépistage préventif ciblant les adultes renforce la demande. Ce segment demeure la principale source de revenus des réseaux ambulatoires.

Le segment de la population gériatrique devrait connaître la croissance la plus rapide de 2026 à 2033, avec un TCAC de 8,6 %, attribuable au vieillissement de la population mondiale et à une incidence plus élevée de maladies chroniques liées à l'âge. Les patients âgés ont besoin de consultations spécialisées fréquentes, de soins de longue durée et de services de réadaptation. Les modèles de soins ambulatoires sont préférés en raison de la réduction des risques d'hospitalisation et de l'amélioration de l'accessibilité. L'expansion des services ambulatoires à domicile appuie encore ce segment. L'augmentation des dépenses de santé consacrées aux soins aux personnes âgées stimule l'adoption. L'intégration des programmes de surveillance à distance et de soins chroniques accélère la croissance.

Analyse régionale du marché des réseaux de soins spécialisés ambulatoires

L'Amérique du Nord a dominé le marché des réseaux ambulatoires de soins spécialisés avec la plus grande part de revenus de 38,6 % en 2025, appuyée par une infrastructure de soins ambulatoires hautement développée, une forte présence de systèmes de soins intégrés et l'adoption rapide de modèles de soins fondés sur la valeur. La région bénéficie également d'une dépense élevée en soins de santé, d'une intégration avancée de la santé numérique et d'une expansion rapide des centres de chirurgie ambulatoire et des cliniques spécialisées. La prévalence croissante des maladies chroniques et la forte couverture des services ambulatoires continuent de renforcer la demande. L'accent mis de plus en plus sur la prestation de soins rentables et la réduction du fardeau des hôpitaux renforce encore la position de chef de file de l'Amérique du Nord sur le marché mondial.

US Ambulatory Specialty Care Networks Aperçu du marché

Le marché américain des réseaux ambulatoires de soins spécialisés connaît une forte croissance en raison de la numérisation croissante des soins de santé, de l'augmentation de la demande de services spécialisés ambulatoires et de l'expansion des grands systèmes de santé intégrés. Les infrastructures de santé matures du pays, ainsi que la forte pénétration des modèles de soins d'assurance, sont à l'origine de l'adoption généralisée de centres de chirurgie ambulatoire et de cliniques spécialisées. La prévalence croissante de maladies chroniques comme les troubles cardiovasculaires et le diabète accélère encore l'utilisation des soins ambulatoires. De plus, l'accent croissant mis sur le remboursement fondé sur la valeur et le confinement des coûts pousse les fournisseurs à changer les procédures des hôpitaux hospitaliers vers les établissements ambulatoires. L'adoption rapide de la télésanté et de la surveillance à distance des patients améliore également la coordination des soins entre les réseaux spécialisés.

Europe Réseaux de soins ambulatoires spécialisés Aperçu du marché

Le marché européen des réseaux ambulatoires de soins spécialisés continue de contribuer de manière importante aux recettes mondiales, en raison de la vigueur des systèmes de santé publics, du vieillissement de la population et de la demande croissante de soins ambulatoires. L'utilisation généralisée de systèmes d'orientation structurés et de voies de soins intégrées favorise l'expansion des réseaux de soins spécialisés dans toute la région. Les gouvernements encouragent activement les modèles de traitement ambulatoire pour réduire la congestion des hôpitaux et améliorer l'efficacité des soins de santé. L'adoption croissante de plateformes de santé numériques et de dossiers de santé électroniques renforce encore la coordination entre les spécialistes. La charge croissante des maladies chroniques et la concentration croissante sur les soins de santé préventifs continuent de renforcer la croissance du marché en Europe.

R.-U. Réseaux de soins ambulatoires spécialisés Aperçu du marché

Le marché des réseaux ambulatoires de soins spécialisés connaît une croissance constante, soutenu par de solides réformes du Service national de santé (SSN), une demande croissante de services ambulatoires et une attention croissante à la réduction des temps d'attente dans les hôpitaux. L'expansion des cliniques communautaires spécialisées améliore l'accès aux services de cardiologie, d'orthopédie et de diagnostic. Les investissements croissants dans l'infrastructure numérique de la santé améliorent la coordination des soins et la gestion des patients à travers les réseaux. Le pays assiste également à une adoption accrue de solutions de télémédecine et de télésurveillance pour soutenir la gestion des maladies chroniques. L'accent mis sur la prestation de soins de santé à bon rapport coût-efficacité contribue davantage à la transition vers les modèles de soins ambulatoires.

Allemagne Ambulatory Specialty Care Networks Marché Insight

Le marché allemand des réseaux ambulatoires de soins spécialisés ne cesse de croître en raison d'un système hospitalier solide, d'une infrastructure médicale avancée et d'une évolution croissante vers des modèles de traitement ambulatoire. La population vieillissante du pays et la forte prévalence des maladies chroniques sont à l'origine de la demande de soins spécialisés continus en dehors des hôpitaux. Des réseaux intégrés de soins sont de plus en plus adoptés pour améliorer l'efficacité et réduire le fardeau des patients hospitalisés. Un solide soutien réglementaire pour les interventions chirurgicales ambulatoires stimule l'expansion du marché. De plus, l'adoption croissante de solutions de santé numériques et de dossiers électroniques des patients améliore la coordination entre les fournisseurs de soins spécialisés.

Asia-Pacific Ambulatory Specialty Care Networks Aperçu du marché

Le marché des réseaux de soins spécialisés ambulatoires en Asie et dans le Pacifique devrait connaître une croissance rapide, en raison de l'augmentation des dépenses de soins de santé, de l'expansion des infrastructures de soins de santé privées et du fardeau croissant des maladies chroniques. L'urbanisation croissante et l'amélioration de l'accès aux services de soins spécialisés accélèrent l'adoption des soins ambulatoires dans des pays comme la Chine, l'Inde et le Japon. Les gouvernements investissent de plus en plus dans la modernisation des soins de santé et l'expansion des soins ambulatoires pour réduire la surpopulation hospitalière. La sensibilisation accrue aux soins de santé préventifs et au diagnostic précoce soutient davantage la demande. De plus, l'adoption rapide de la santé numérique et l'intégration de la télémédecine renforcent le développement de réseaux de soins spécialisés dans toute la région.

Japan Ambulatory Specialty Care Networks Aperçu du marché

Le marché japonais des réseaux ambulatoires de soins spécialisés connaît une croissance constante en raison du vieillissement rapide de sa population et de l'importance accordée aux systèmes de prestation de soins de santé efficaces. La demande croissante pour la gestion des maladies chroniques et les soins spécialisés de longue durée stimule l'utilisation des services ambulatoires. Les hôpitaux et les cliniques adoptent de plus en plus des modèles de soins intégrés pour améliorer la coordination et réduire la dépendance des patients hospitalisés. L'adoption avancée de technologies de santé numériques et de dossiers médicaux électroniques améliore la surveillance des patients et l'efficacité des soins. L'accent mis sur les soins de santé préventifs et le diagnostic précoce appuie davantage l'expansion du marché.

China Ambulatory Specialty Care Networks Aperçu du marché

Le marché chinois des réseaux ambulatoires de soins spécialisés connaît une croissance rapide, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation de la population urbaine et de la demande croissante de services de soins spécialisés abordables. Les réformes gouvernementales en matière de soins de santé encouragent le développement de systèmes de soins ambulatoires afin de réduire la pression sur les hôpitaux. La croissance rapide des fournisseurs de soins de santé privés et des cliniques spécialisées appuie davantage l'expansion du marché. La prévalence croissante des maladies chroniques et la sensibilisation croissante aux soins préventifs stimulent la demande de soins ambulatoires continus. De plus, une forte adoption de plateformes de santé numériques et de services de télémédecine accélère le développement de réseaux intégrés de soins spécialisés.

Part de marché des réseaux de soins spécialisés ambulatoires

L'industrie des réseaux ambulatoires spécialisés est principalement dirigée par des entreprises bien établies, notamment :

- CVS Santé (États-Unis)

- UnitedHealth Group (États-Unis)

- Kaiser Permanente (États-Unis)

- HCA Healthcare (États-Unis)

- Tenet Healthcare (États-Unis)

- Trinity Health (États-Unis)

- Santé de l'esprit commun (États-Unis)

- Providence (États-Unis)

- Clinique Mayo (États-Unis)

- Clinique de Cleveland (États-Unis)

- Santé intermontagne (États-Unis)

- Ascension (États-Unis)

- Partenaires en chirurgie (États-Unis)

- Groupe de santé Privia (États-Unis)

- Agilon Health (États-Unis)

- ChenMed (États-Unis)

- DaVita Inc. (États-Unis)

- Humana (États-Unis)

- Apollo Hospitals Enterprise Ltd (Inde)

- Soins de santé Ramsay (Australie)

Derniers développements sur le marché des réseaux ambulatoires spécialisés

- En mars 2023, CVS Health, une société de soins de santé américaine de premier plan, a terminé l'acquisition d'Oak Street Health, un fournisseur de soins primaires et ambulatoires à valeur ajoutée, pour élargir son réseau de soins ambulatoires et renforcer ses capacités de prestation de soins spécialisés. L'acquisition renforce la capacité de CVS à fournir des services de santé communautaires intégrés aux patients atteints de maladies chroniques et aux populations d'assurance-maladie, renforçant ainsi sa stratégie de soins ambulatoires à long terme

- En mai 2023, CVS Health a annoncé l'achèvement de son acquisition de Signify Health, un important fournisseur de services de soins à domicile et de soins ambulatoires, élargissant son réseau de soins à valeur et de services ambulatoires aux États-Unis. L'intégration renforce la capacité des CVS à fournir des soins coordonnés par l'entremise de groupes de médecins, de services à domicile et de programmes de soins ambulatoires spécialisés, améliorant ainsi l'accès des patients et la continuité des soins

- En décembre 2022, UnitedHealth Group a terminé l'acquisition de LHC Group, un fournisseur de soins ambulatoires et de santé à domicile de premier plan, élargissant de façon significative le réseau de soins ambulatoires et post-aigus d'Optum à travers les États-Unis. L'entente améliore les capacités intégrées de prestation des soins, en particulier pour les personnes âgées et les malades chroniques nécessitant des soins spécialisés continus à l'extérieur des hôpitaux

- En avril 2022, Optum, faisant partie du UnitedHealth Group, a terminé l'acquisition d'Atrius Health, un important réseau de soins ambulatoires dirigé par un médecin au Massachusetts, renforçant sa présence dans la prestation intégrée de soins spécialisés. L'acquisition appuie l'expansion des modèles de soins fondés sur la valeur et améliore la coordination entre les services spécialisés ambulatoires, y compris la cardiologie et l'oncologie

- En novembre 2021, Walgreens Boots Alliance et VillageMD ont élargi leur partenariat en ouvrant d'autres cliniques de soins primaires et ambulatoires à l'échelle des États-Unis, ce qui a permis d'accroître considérablement l'accès aux services de soins ambulatoires spécialisés et de gestion des maladies chroniques. L'expansion appuie la stratégie de Walgreens, qui vise à créer un réseau national intégré de soins ambulatoires combinant les services de pharmacie et de médecin

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.