Global Amino Resin Market

Taille du marché en milliards USD

TCAC :

%

USD

12.85 Billion

USD

21.19 Billion

2025

2033

USD

12.85 Billion

USD

21.19 Billion

2025

2033

| 2026 –2033 | |

| USD 12.85 Billion | |

| USD 21.19 Billion | |

| % | |

|

Segmentation du marché mondial des résines d'amino, par type (résines d'urée butylée, résines de mélamine butylée, résines de mélamine méthylée, résines de mélamine d'origine hydrique, résines de benzoguanamine butylée, et autres), application (plaqué, contreplaqué, carton à fibres de densité moyenne (MDF), tapis de toiture, composés de moulage, adhésifs et revêtements, et stratifiés), utilisateur final (industries de l'architecture, de la marine, de l'industrie lourde, de l'automobile, des appareils électriques, des machines, des métaux, du bois et du plancher, des matériaux de construction, des armoires et des meubles, des services publics de cuisine, de l'agriculture, de l'isolation en mousse, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des résines AminoAperçu général

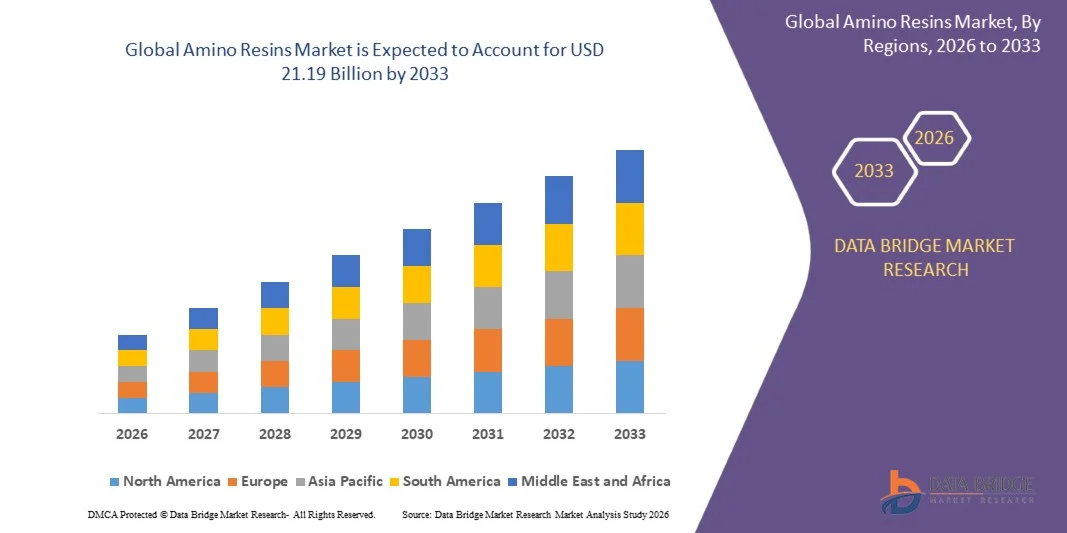

Le marché des résines Amino a été évalué à12,85 milliards de dollars en 2025et devrait atteindre21,19 milliards de dollars en 2033, croissance à unTCAC de 6,46 % de 2026 à 2033. Le marché connaît une expansion constante due à l'augmentation de la demande de résines thermorégulatrices durables, rentables et performantes dans des secteurs comme la construction, l'automobile, les textiles et la fabrication de panneaux en bois. La préférence croissante pour des systèmes adhésifs écologiques et des formulations de résines à faible émission favorise davantage la croissance du marché à mesure que les industries s'orientent vers des solutions durables.

L'utilisation croissante de résines aminés, y compris d'urée-formaldéhyde et de résines de mélamine-formaldéhyde, dans les produits de bois d'ingénierie tels que le contreplaqué, les panneaux de particules et les panneaux de fibres de densité moyenne stimule significativement la demande. En outre, l'expansion des activités de construction et de fabrication de meubles, en particulier dans les économies émergentes, accélère la consommation. Les progrès technologiques visant à améliorer la résistance à l'eau, la stabilité thermique et la réduction des émissions de formaldéhyde améliorent encore l'adoption de produits dans toutes les applications industrielles.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des résines aminés avec la plus grande part des revenus de 38,6 % en 2025, soutenue par une forte demande des secteurs de la construction, du mobilier et de l'intérieur automobile, ainsi que par une infrastructure manufacturière bien établie et une forte consommation de produits en bois.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 7,2 % entre 2026 et 2033. La croissance est due à l'urbanisation rapide, à l'augmentation de la production de meubles, à l'augmentation des activités de construction et à l'adoption croissante de matériaux d'ingénierie dans des pays comme la Chine, l'Inde et le Vietnam.

- En 2025, le segment des résines d'urée butylée détenait la plus grande part du marché, soit environ 34,6 %, en raison de son utilisation intensive dans la production de contreplaqué, de panneaux de particules et de MDF, grâce à de solides propriétés d'adhérence, à un faible coût et à des performances de durcissement rapides dans les applications industrielles.

- Le segment des résines mélamines d'origine hydrique devrait enregistrer la croissance la plus rapide à un TCAC de 7,9 % entre 2026 et 2033, sous l'effet d'une pression réglementaire accrue sur les systèmes à faibles émissions de COV et de faible teneur en formaldéhyde en Europe, en Amérique du Nord et en Asie-Pacifique. L'adoption croissante de revêtements, stratifiés et applications d'intérieur automobile respectueux de l'environnement accélère encore l'expansion du segment.

- En 2025, le segment de la Commission des particules détenait la plus grande part des revenus du marché, soit environ 28,1 %, en raison de la forte demande des activités de fabrication de meubles et de construction résidentielle, en particulier dans les économies émergentes où les taux d'aménagement du logement sont élevés.

- Le segment des Laminates devrait enregistrer la croissance la plus rapide à un TCAC de 8,4% entre 2026 et 2033, en raison de la demande croissante de matériaux de surface décoratifs, durables et rentables dans le cadre de projets modernes d'aménagement intérieur, de mobilier modulaire et d'infrastructure commerciale. L'adoption croissante de locaux résidentiels et de bureaux haut de gamme favorise la croissance du segment.

- En 2025, le secteur de la fabrication de meubles et d'armoires détenait la plus grande part du marché, soit environ 31,7 %, en raison de la consommation à grande échelle de panneaux et de stratifiés en bois d'ingénierie dans la production de meubles résidentiels et commerciaux.

- Le segment de l'automobile devrait enregistrer la croissance la plus rapide à un TCAC de 9,2 % de 2026 à 2033, en raison de l'utilisation croissante de composites à base de résines aminés dans les panneaux intérieurs, les garnitures décoratives et les composants structuraux légers visant à améliorer la durabilité et à réduire les coûts de fabrication. La production croissante d'EV et la demande de personnalisation intérieure accélèrent encore l'expansion du segment.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 12.85 Million

- Valeur de marché prévue (2033): USD 21.19 Million

- Prévisions CAGR (2026-2033): 6,46 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etsegmentation du marché des résines d'amino

|

Attributs |

Clé de résines AminoPerspectives du marché |

|

Segments couverts |

·Par type: Résines d'urée butylée, résines de mélamine Butylée, résines de mélamine méthylée, résines de mélamine d'origine hydrique, résines de benzoguanamine Butylée, et autres ·Par demande: Panneaux de particules, Contreplaqué, Panneaux de fibres de densité moyenne (MDF), Tapis de toiture, Composé de moulage, Adhésifs et Revêtements, et Laminats ·Par Utilisateur final: Architectural, Marine, Industries lourdes, Automobile, Appareils électriques, Machines, Métal, Bois et Sol, Matériel de construction, Cabinet et Fabrication de meubles, Ustensiles de cuisine, Agriculture, Isolation de la mousse, et autres |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•BASE SE(Allemagne) |

|

Possibilités de marché |

• Demande croissante dans l'industrie automobile |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Marché des résines AminoTendances

Tendance : Croissance des systèmes de résines durables et des technologies à faible émission de formaldéhyde

La demande croissante de résines thermorégulatrices éco-responsables, performantes et rentables pour les panneaux à base de bois, les matériaux de construction, les intérieurs automobiles et les applications de finition textile. Les systèmes de résine traditionnels basés sur la chimie du formaldéhyde font face à une pression réglementaire en raison des limites d'émission, encourageant les fabricants à adopter des formulations de résines aminés à faible émission et modifiées avec une meilleure conformité environnementale.

Dans la production moderne de contreplaqué et de bois d'ingénierie, les fabricants se tournent de plus en plus vers des résines urée-formaldéhyde et mélamine-formaldéhyde à faible teneur en formaldéhyde libre, par exemple dans la fabrication de MDF et de panneaux de particules, afin de satisfaire à des normes d'émission strictes telles que les grades E1 et E0 en Europe et des normes comparables sur les marchés de l'Asie-Pacifique, ce qui améliore la qualité de l'air intérieur et la conformité réglementaire. Dans le secteur automobile, les résines aminés sont utilisées dans les stratifiés décoratifs et les composants intérieurs moulés, fournissant une résistance à la chaleur élevée et la durabilité de la surface tout en réduisant les coûts globaux de matériaux par rapport aux thermoréglages alternatifs.

L'expansion rapide des activités de construction résidentielle et commerciale augmente également la demande d'adhésifs et de revêtements durables capables d'améliorer la stabilité structurale et la qualité de finition de surface dans le mobilier et les applications intérieures. De plus, les progrès réalisés dans les technologies de modification des résines, comme le contrôle de la méthylolation et les additifs à base biologique, améliorent la résistance à la liaison et réduisent le temps de durcissement, ce qui favorise une plus grande efficacité de production. L'adoption croissante de l'industrie en 2025 dans toute l'Asie du Sud-Est et en Inde a montré une amélioration de la résistance des panneaux d'environ 10 à 18 % avec des systèmes optimisés de mélange mélamine-urée-formaldéhyde dans des conditions d'essai industrielles.

Dynamique du marché des résines Amino

Principal moteur du marché : augmentation de la demande du bois et des industries de la construction

Dans le monde entier, les industries connaissent une forte demande de produits de bois d'ingénierie due à l'urbanisation, au développement du logement et à la croissance de la fabrication de meubles. Les résines aminos sont largement utilisées comme adhésifs dans le contreplaqué, le panneau de particules et le panneau de fibres en raison de leur forte résistance au collage, leur rentabilité et leurs propriétés de durcissement rapide dans des conditions industrielles.

Les secteurs de la construction et de l'immobilier adoptent de plus en plus des solutions de bois d'ingénierie pour remplacer le bois massif traditionnel, soutenir l'utilisation durable des matériaux et réduire la pression des matières premières sur les forêts. Les fabricants utilisent également des résines aminés dans les stratifiés et les revêtements de surface pour améliorer la durabilité, la résistance à l'humidité et la qualité de finition esthétique dans les applications intérieures. Par exemple, dans la production de meubles modulaires et les systèmes de logement préfabriqués, pour améliorer l'efficacité de la production et réduire les coûts de fabrication.

L'expansion rapide des infrastructures dans les économies émergentes comme l'Inde, le Vietnam et l'Indonésie accélère encore la demande de panneaux à base de bois. Selon les rapports industriels de 2024, la production de bois d'ingénierie en Asie-Pacifique a augmenté d'environ 6 à 9 % d'une année sur l'autre, ce qui a directement contribué à accroître la consommation d'adhésifs à base de résines aminés dans les opérations de fabrication continue.

Principaux obstacles : Règlement sur les émissions de formaldéhyde et volatilité des prix des matières premières

Les résines aminos sont principalement basées sur la chimie du formaldéhyde, qui est de plus en plus limitée en raison des préoccupations de santé et d'environnement associées à la qualité de l'air intérieur et aux risques d'exposition à long terme. Des cadres réglementaires stricts dans des régions comme l'Union européenne et l'Amérique du Nord limitent les niveaux d'émission admissibles, accroissent la pression de conformité sur les fabricants et augmentent les coûts de production des formulations à faible émission modifiées.

De plus, les fluctuations des prix des matières premières telles que l'urée, le méthanol et le formaldéhyde ont une incidence importante sur l'économie de production, ce qui a pour effet de créer une pression de marge pour les fabricants opérant sur des marchés très concurrentiels. Les petits et moyens producteurs doivent relever des défis pour moderniser leur technologie de manière à respecter les normes d'émission tout en maintenant la compétitivité des coûts dans les régions sensibles aux prix.

Les évaluations de l'industrie indiquent que la transition vers des systèmes à très faible émission de résines aminés peut augmenter les coûts de production d'environ 8 à 12 % par rapport aux grades conventionnels, tout en exigeant des modifications supplémentaires des procédés et des mesures de contrôle de la qualité pour respecter les normes de conformité de la phase 2 de l'E0 et du CARB.

Possibilité de marché clé : Expansion dans le bâtiment vert et les composites de bois à haute performance

L'accent de plus en plus mis à l'échelle mondiale sur les systèmes de certification de construction durable et de construction verte crée de fortes possibilités pour les formulations de résines aminés de pointe à faibles émissions et de meilleures caractéristiques de performance. La demande croissante de meubles éco-certifiés, de logements modulaires et de matériaux de construction écoénergétiques est à l'origine de l'adoption dans les secteurs résidentiel et commercial.

Les fabricants intègrent de plus en plus les résines aminés modifiées dans les bois laminés, les stratifiés décoratifs et les panneaux de fibres de haute densité afin d'améliorer l'intégrité structurale et les performances de surface tout en maintenant la conformité environnementale. Par exemple, dans les projets de construction certifiés LEED et les aménagements de logements écologiques, pour répondre aux critères de durabilité et de qualité de l'air intérieur.

De plus, l'innovation en cours dans les systèmes de résines hybrides combinant des résines aminés et des polymères à base bio ouvre de nouvelles possibilités dans les intérieurs automobiles, les matériaux d'emballage et les revêtements industriels. L'adoption à l'échelle pilote en 2025 par les fabricants européens de meubles a montré une meilleure résistance à l'humidité d'environ 12 à 20 % et réduit le temps de durcissement de près de 15 % dans les systèmes hybrides optimisés de mélamine-formaldéhyde dans des environnements de production contrôlés.

Ampleur du marché des résines Amino

Le marché est segmenté en fonction du type, de l'application et de l'utilisateur final.

- Par type

Sur la base du type, le marché des résines aminés est segmenté en résines d'urée butylée, résines de mélamine Butylée, résines de mélamine méthylée, résines de mélamine d'origine hydrique, résines de benzoguanamine Butylée et autres. En 2025, le segment des résines d'urée butylée détenait la plus grande part du marché, soit environ 34,6 %, en raison de son utilisation intensive dans la production de contreplaqué, de panneaux de particules et de MDF, grâce à de solides propriétés d'adhérence, à un faible coût et à des performances de durcissement rapides dans les applications industrielles.

Le segment des résines mélamines d'origine hydrique devrait enregistrer la croissance la plus rapide à un TCAC de 7,9 % entre 2026 et 2033, sous l'effet d'une pression réglementaire accrue sur les systèmes à faibles émissions de COV et de faible teneur en formaldéhyde en Europe, en Amérique du Nord et en Asie-Pacifique. L'adoption croissante de revêtements, stratifiés et applications d'intérieur automobile respectueux de l'environnement accélère encore l'expansion du segment.

- Par demande

Sur la base de l'application, le marché des résines aminés est segmenté en panneaux de particules, contreplaqués, panneaux de fibres de densité moyenne (MDF), tapis de toiture, composés de moulage, adhésifs et revêtements, et stratifiés. En 2025, le segment de la Commission des particules détenait la plus grande part des revenus du marché, soit environ 28,1 %, en raison de la forte demande des activités de fabrication de meubles et de construction résidentielle, en particulier dans les économies émergentes où les taux d'aménagement du logement sont élevés.

Le segment des Laminates devrait enregistrer la croissance la plus rapide à un TCAC de 8,4% entre 2026 et 2033, en raison de la demande croissante de matériaux de surface décoratifs, durables et rentables dans le cadre de projets modernes d'aménagement intérieur, de mobilier modulaire et d'infrastructure commerciale. L'adoption croissante de locaux résidentiels et de bureaux haut de gamme favorise la croissance du segment.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché des résines aminés est segmenté en Architectural, Marine, Industries du Duty, Automobile, Appareils électriques, Machines, Métal, Bois et Sol, Matériaux de construction, Cabinet et Fabrication de meubles, Ustensiles de cuisine, Agriculture, Mousse Isolation, et autres. En 2025, le secteur de la fabrication de meubles et d'armoires détenait la plus grande part du marché, soit environ 31,7 %, en raison de la consommation à grande échelle de panneaux et de stratifiés en bois d'ingénierie dans la production de meubles résidentiels et commerciaux.

Le segment de l'automobile devrait enregistrer la croissance la plus rapide à un TCAC de 9,2 % de 2026 à 2033, en raison de l'utilisation croissante de composites à base de résines aminés dans les panneaux intérieurs, les garnitures décoratives et les composants structuraux légers visant à améliorer la durabilité et à réduire les coûts de fabrication. La production croissante d'EV et la demande de personnalisation intérieure accélèrent encore l'expansion du segment.

Marché des résines AminoAnalyse régionale

Amérique du Nord Résines Amino Aperçu du marché

L'Amérique du Nord a dominé le marché des résines aminés avec la plus grande part de revenus de 38,6 % en 2025, soutenue par la forte demande des industries de la construction, du mobilier et du bois d'ingénierie, ainsi que par des infrastructures de fabrication bien établies. La région bénéficie d'une forte consommation de contreplaqué, de panneaux de particules et de MDF dans les activités de construction résidentielle et commerciale, ainsi que de l'adoption croissante de systèmes adhésifs durables dans les applications intérieures de l'automobile. Des réglementations environnementales strictes et une demande croissante de formulations de résines à faible émission encouragent davantage l'utilisation de techniques avancées de résines aminés dans toutes les applications industrielles.

Le marché américain des résines Amino

Le marché américain des résines aminés a enregistré la plus grande part des revenus en Amérique du Nord en 2025, en raison de la forte demande du secteur du logement, des activités de rénovation et des industries de fabrication de meubles à grande échelle. La préférence croissante pour les produits en bois d'ingénierie dans la construction durable et l'aménagement intérieur stimule considérablement la consommation de résine. De plus, la forte demande des constructeurs automobiles pour les composants intérieurs légers et les stratifiés durables favorise davantage l'expansion du marché, ainsi que l'adoption généralisée de systèmes de résines à faible teneur en formaldéhyde et en CARB.

L'Europe de l'Amino Résine le Marché

Le marché européen des résines aminés devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, principalement en raison d'une réglementation environnementale stricte sur les émissions de formaldéhyde et de l'importance accordée aux matériaux de construction durables. L'adoption croissante de panneaux écologiques et de pratiques de construction écologiques accélère la demande dans les secteurs résidentiel et commercial. L'utilisation croissante de systèmes de résine mélamine à faible émission et d'origine hydrique dans les stratifiés, les revêtements et les applications de mobilier favorise la croissance régionale.

U.K. Amino Resins Market Insight

Le marché des résines aminés du Royaume-Uni devrait connaître une croissance régulière de 2026 à 2033, en raison de la demande croissante de meubles modulaires, d'activités de rénovation résidentielle et de matériaux d'intérieur durables. La sensibilisation accrue aux normes relatives à la qualité de l'air intérieur et aux émissions de formaldéhyde encourage les fabricants à adopter des systèmes de résine à faible teneur en COV. En outre, la croissance des infrastructures commerciales et des projets de rénovation des bureaux contribue à accroître la consommation de stratifiés et de produits ligneux.

Allemagne Amino Resins Market Insight

Le marché allemand des résines aminés devrait connaître une forte croissance de 2026 à 2033, soutenue par la base de fabrication avancée du pays, des normes strictes en matière de conformité environnementale et une forte adoption de produits ligneux. La demande d'adhésifs à haute performance dans les intérieurs automobiles, la production de meubles et les matériaux de construction ne cesse d'augmenter. L'Allemagne met l'accent sur les pratiques de construction durables et économes en énergie, ce qui accélère le passage à des formulations de résines aminés à faible émission et à base d'eau.

Asie-Pacifique Résines Amino Aperçu du marché

Le marché des résines aminés de l'Asie-Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, soutenu par l'urbanisation rapide, l'expansion des activités de construction et l'augmentation de la production de meubles dans des pays comme la Chine, l'Inde et le Vietnam. La demande croissante de logements abordables et de meubles modulaires entraîne une forte consommation de contreplaqué, de MDF et de panneaux de particules. En outre, les capacités de production croissantes et rentables de la région améliorent la disponibilité et l'adoption de produits à base de résines aminés dans toutes les applications industrielles.

Japon Amino Resins Market Insight

Le marché japonais des résines aminés devrait connaître une croissance régulière de 2026 à 2033 en raison de la forte demande de produits en bois de précision, de matériaux d'intérieur avancés et de revêtements durables. Le marché est animé par l'accent mis sur des normes de construction de haute qualité et des solutions de logement urbain compactes. L'intégration croissante des résines aminés dans les intérieurs de l'automobile et les applications liées à l'électronique soutient davantage la demande, ainsi que l'adoption croissante de technologies de résine à faible émission alignées sur la réglementation environnementale.

Chine Amino resins Market Insight

En 2025, le marché chinois des résines aminés a représenté la plus grande part des revenus du marché en Asie-Pacifique, attribuable à l'activité massive de construction, à une forte production de meubles et à une urbanisation rapide. La Chine demeure une plaque tournante mondiale pour la production de bois d'ingénierie, avec une large utilisation de résines aminés dans la fabrication de contreplaqué, de MDF et de panneaux de particules. L'expansion du développement immobilier, l'augmentation de la consommation de la classe moyenne et la forte capacité de fabrication de produits chimiques au pays sont des facteurs clés de la croissance continue du marché dans l'ensemble du pays.

Part de marché des résines Amino

L'industrie des résines Amino est principalement dirigée par des entreprises bien établies, notamment :

• BASF SE (Allemagne)

• Cardolite Corporation (États-Unis)

• Kukdo Chemical Co., Ltd. (Corée du Sud)

• Evonik Industries AG (Allemagne)

• Aditya Birla Group Chemicals (Inde)

• Mitsubishi Chemical Corporation (Japon)

• Arkema (France)

• Hexion (États-Unis)

• Huntsman International LLC (États-Unis)

• DuPont (États-Unis)

• DAIKIN (Japon)

• Bostik (France)

• H.B. Fuller Company (États-Unis)

• Sika AG (Suisse)

• Freudenberg SE (Allemagne)

• DOW (États-Unis)

• Solvay (Belgique)

• Soucieuse (États-Unis)

• Géorgie-Pacifique (États-Unis)

• Sealants International Ltd (Royaume-Uni)

Derniers développements dans le marché des résines d'Amino

- En octobre 2025, Perdaman Industries a octroyé un contrat d'approvisionnement de 90 millions d'AUD à Hexion Australia pour le projet Ceres, permettant un soutien de production localisé pour un complexe d'urée de 2,3 millions de tpy, renforçant les chaînes régionales d'approvisionnement en résine et améliorant la sécurité des matières premières pour les applications à base de résines aminés

- En mai 2024, BASF a achevé la cession de son unité de mélamine Ludwigshafen d'une capacité de 51 000 tpy, ce qui a entraîné un changement structurel dans sa chaîne de valeur de la résine de mélamine-formaldéhyde et une incidence sur la disponibilité de matières premières régionales en Europe, tout en encourageant la redistribution du marché entre les autres fournisseurs.

- En avril 2023, BASF SE et SWISS KRONO Group ont élargi leur collaboration à long terme pour développer des résines aminés équilibrées par la biomasse, visant à réduire l'empreinte carbone des produits tout en maintenant des normes de performance, accélérant ainsi la demande de solutions durables et à faible émission de résines dans l'industrie européenne des panneaux de bois

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.