Global Amyloid Neuropathy Market

Taille du marché en milliards USD

TCAC :

%

USD

192.65 Billion

USD

280.32 Billion

2024

2032

USD

192.65 Billion

USD

280.32 Billion

2024

2032

| 2025 –2032 | |

| USD 192.65 Billion | |

| USD 280.32 Billion | |

| % | |

|

Segmentation du marché mondial de la neuropathie amyloïde, par type (héréditaire et acquise), symptômes (périphériques et autonomes), sexe (homme et femme), diagnostic (biopsie tissulaire, tests génétiques et autres), traitement (médicaments, chirurgie et autres), utilisateurs finaux (hôpitaux, cliniques spécialisées, soins à domicile et autres), canal de distribution (appel d'offres direct, pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché de la neuropathie amyloïde

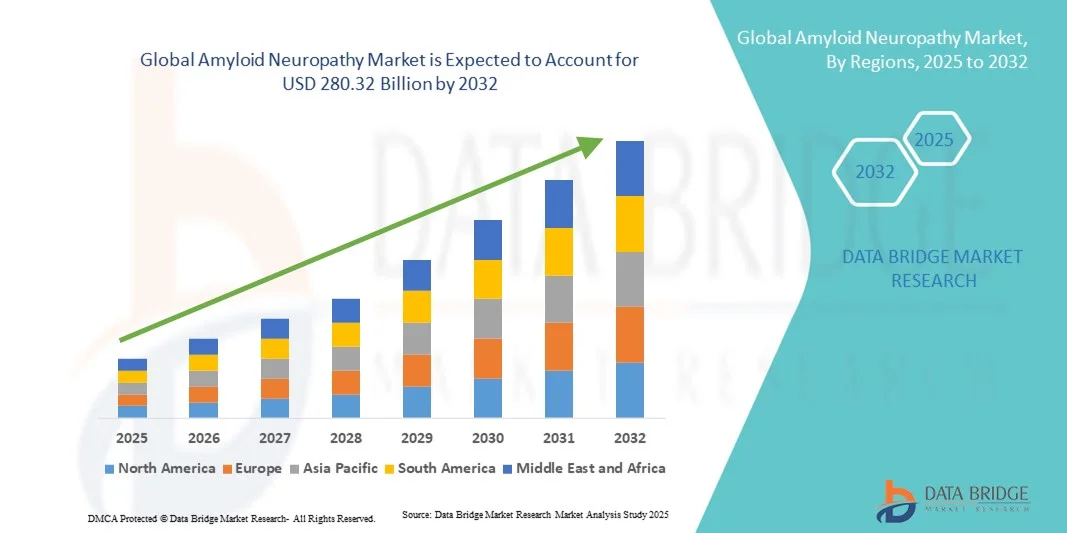

- Le marché mondial de la neuropathie amyloïde était évalué à 192,65 milliards de dollars américains en 2024 et devrait atteindre 280,32 milliards de dollars américains d'ici 2032 , avec un TCAC de 4,80 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de l'amylose héréditaire et systémique, ainsi que par une sensibilisation accrue au diagnostic précoce et à la prise en charge de la neuropathie amyloïde dans les différents contextes cliniques.

- De plus, l'augmentation des investissements dans les thérapies innovantes, les techniques de diagnostic avancées et les options de soins de soutien accélère l'adoption des traitements de la neuropathie amyloïde, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la neuropathie amyloïde

- La neuropathie amyloïde, une affection progressive touchant les nerfs périphériques, suscite un intérêt croissant en raison d'une meilleure sensibilisation, des progrès en matière de diagnostic et du développement de nouvelles options thérapeutiques dans les contextes cliniques et de recherche.

- La demande croissante de thérapies efficaces et de solutions de diagnostic précoce est principalement alimentée par une sensibilisation accrue des patients, une prévalence croissante et une préférence grandissante pour les options de traitement ciblées.

- L'Amérique du Nord a dominé le marché de la neuropathie amyloïde en 2024, avec une part de revenus de 40,5 %. Cette domination s'explique par des infrastructures de santé avancées, une forte sensibilisation des patients et une présence importante d'acteurs clés du secteur. Les États-Unis ont notamment connu une croissance substantielle dans l'adoption de nouvelles thérapies et solutions de diagnostic.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la neuropathie amyloïde au cours de la période de prévision, en raison de l'augmentation des investissements dans les soins de santé, de la hausse des revenus disponibles et de la sensibilisation croissante au diagnostic précoce et aux interventions thérapeutiques.

- Le segment des symptômes périphériques a représenté la plus grande part de revenus (62,1 %) en 2024, en raison de sa prévalence plus élevée et de la facilité de son diagnostic.

Portée du rapport et segmentation du marché de la neuropathie amyloïde

|

Attributs |

Neuropathie amyloïde : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la neuropathie amyloïde

Progrès en matière de thérapie et de diagnostic précoce

- Une tendance majeure et croissante sur le marché mondial de la neuropathie amyloïde est l'intérêt grandissant porté aux nouvelles thérapies et aux interventions diagnostiques précoces. Cette tendance améliore significativement les résultats pour les patients et élargit l'accès aux traitements pour diverses populations de patients.

- Par exemple, des traitements comme le tafamidis, le patisiran et l'inotersen gagnent en popularité grâce à leur capacité à ralentir la progression de la maladie, à améliorer la qualité de vie et à réduire le fardeau de la polyneuropathie. De même, des approches combinées associant des agents de silençage génique et des soins de support sont explorées afin d'optimiser la prise en charge des patients.

- Les progrès des techniques de diagnostic, notamment l'identification des biomarqueurs, les tests génétiques et l'imagerie non invasive, permettent un dépistage plus précoce et une stratification plus précise des patients. Les cliniciens peuvent ainsi adapter les stratégies thérapeutiques et suivre plus efficacement la réponse au traitement.

- Le développement de modèles de traitement centrés sur le patient, notamment les perfusions à domicile et les solutions de télésurveillance, contribue à améliorer l'observance thérapeutique et les résultats cliniques.

- De plus, la recherche clinique en cours et la collaboration entre les entreprises pharmaceutiques et les instituts de recherche accélèrent l'introduction de nouvelles thérapies et approfondissent la compréhension des mécanismes de la maladie. Ces initiatives favorisent l'innovation et améliorent la prise en charge de la neuropathie amyloïde à l'échelle mondiale.

- Cette tendance vers des thérapies avancées, un diagnostic précoce et des soins centrés sur le patient devrait transformer la prise en charge de la maladie et améliorer considérablement le pronostic des patients atteints de neuropathie amyloïde dans le monde entier.

Dynamique du marché de la neuropathie amyloïde

Conducteur

Besoin croissant dû à une meilleure sensibilisation aux maladies et à l'élargissement des options thérapeutiques

- La prévalence croissante des amyloses héréditaires et acquises, associée à une meilleure sensibilisation à la maladie chez les professionnels de la santé et les patients, est un facteur important de croissance du marché.

- Par exemple, en avril 2024, Alnylam Pharmaceuticals a annoncé une utilisation accrue de son traitement par ARN interférent, le patisiran, pour l'amylose à transthyrétine, démontrant une amélioration des fonctions neurologiques chez les patients. Ces stratégies mises en œuvre par les principaux acteurs devraient stimuler le marché de la neuropathie amyloïde au cours de la période de prévision.

- La disponibilité croissante de traitements modificateurs de la maladie, de soins de soutien et d'outils de suivi des patients renforce la confiance des cliniciens et encourage une initiation plus précoce du traitement.

- De plus, la tendance aux approches de soins multidisciplinaires et aux programmes d'éducation des patients améliore l'observance du traitement et les résultats, tant pour les formes héréditaires qu'acquises de la maladie.

- L'association d'options thérapeutiques croissantes, d'une gestion proactive de la maladie et de campagnes de sensibilisation mondiales devrait continuer à stimuler le marché de la neuropathie amyloïde dans les régions développées et émergentes.

Retenue/Défi

Coûts de traitement élevés et accessibilité limitée dans les marchés émergents

- Malgré des progrès significatifs, le coût élevé des traitements modificateurs de la maladie constitue un obstacle majeur à leur adoption à grande échelle, notamment dans les régions où les prix sont un facteur déterminant. Les thérapies de pointe, telles que les agents de silençage génique et le tafamidis, peuvent s'avérer prohibitives pour les patients ne bénéficiant pas d'une couverture d'assurance complète.

- Par exemple, un rapport publié en mars 2024 a souligné que l'accès au tafamidis dans plusieurs pays d'Asie du Sud-Est était limité en raison de son prix élevé et de l'absence de remboursement, ce qui retardait le début du traitement pour de nombreux patients.

- L'accès limité aux centres de diagnostic et de traitement spécialisés dans les régions en développement entrave davantage le diagnostic précoce et la mise en place du traitement.

- De plus, la rareté de la maladie réduit les incitations commerciales pour les entreprises pharmaceutiques à étendre universellement les programmes de traitement, ce qui a une incidence sur la disponibilité dans les régions à faible revenu.

- Les contraintes liées à l'infrastructure des soins de santé, notamment le manque de neurologues qualifiés, l'accès limité aux tests génétiques et l'insuffisance des programmes de soutien aux patients, aggravent les lacunes en matière de traitement.

- Relever ces défis grâce à des programmes d'aide aux patients, des partenariats avec les gouvernements et les ONG, et des modèles de tarification stratégiques sera crucial pour garantir un accès plus large et une croissance durable du marché à l'échelle mondiale.

Étendue du marché de la neuropathie amyloïde

Le marché est segmenté en fonction du type, des symptômes, du sexe, du diagnostic, du traitement, des utilisateurs finaux et des canaux de distribution.

- Par type

Le marché des neuropathies amyloïdes est segmenté, selon leur type, en neuropathies héréditaires et acquises. Le segment des neuropathies héréditaires représentait la plus grande part de marché (57,6 %) en 2024, en raison de la forte prévalence de formes héréditaires telles que la polyneuropathie amyloïde familiale. Le diagnostic précoce, souvent dû aux antécédents familiaux, permet une intervention rapide et une prise en charge à long terme de la maladie. Les professionnels de santé insistent sur le conseil et le suivi génétiques, ce qui favorise l'adoption de ces traitements. Les protocoles de traitement établis et la recherche en cours sur les thérapies géniques ciblées soutiennent la croissance du chiffre d'affaires. L'accès à des centres de soins spécialisés et les campagnes de sensibilisation contribuent également à cette adoption. La bonne observance thérapeutique et l'adoption des thérapies modifiant l'évolution de la maladie contribuent à la stabilité du marché. La prévisibilité de l'évolution de la maladie permet une allocation efficace des ressources. La prise en charge du dépistage génétique par l'assurance maladie encourage le recours aux soins. La pénétration du marché est plus élevée dans les régions dotées d'infrastructures de santé avancées. Les collaborations de recherche régionales continuent de développer des thérapies innovantes. Globalement, ce segment demeure le principal contributeur au chiffre d'affaires du marché.

Le segment des amyloses acquises devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,2 %, entre 2025 et 2032. Cette croissance est portée par une meilleure connaissance des amyloses secondaires causées par des affections chroniques telles que le myélome multiple ou l'inflammation chronique. L'amélioration des capacités diagnostiques permet un dépistage précoce et une prise en charge thérapeutique rapide. L'accès élargi aux soins de santé dans les pays émergents permet à un plus grand nombre de patients de se faire soigner. Les traitements de fond encouragent leur adoption par les cliniciens. Des campagnes de sensibilisation informent les patients sur les formes acquises. Les initiatives régionales de santé publique ciblant les maladies neurologiques rares soutiennent la croissance. Des études multicentriques et des essais cliniques explorent de nouvelles thérapies. Les approches thérapeutiques centrées sur le patient favorisent une meilleure adoption. L'intégration des soins de support renforce le segment. L'expertise croissante des médecins renforce la confiance. Le segment gagne du terrain en Asie-Pacifique et en Amérique latine.

- Par symptômes

En fonction des symptômes, le marché de la neuropathie amyloïde est segmenté en neuropathie périphérique et neuropathie autonome. Le segment des symptômes périphériques représentait la plus grande part de revenus (62,1 %) en 2024, en raison de sa prévalence plus élevée et de la facilité de son diagnostic. Se manifestant par des douleurs, des picotements, un engourdissement et des troubles moteurs, la neuropathie périphérique incite à une consultation médicale précoce. Les professionnels de santé privilégient le diagnostic par des études de conduction nerveuse et le traitement symptomatique. Les patients sont de plus en plus informés des options thérapeutiques, ce qui favorise leur adoption. Des protocoles thérapeutiques établis permettent de gérer la douleur chronique et d'améliorer la mobilité. Un suivi régulier et des plans de prise en charge à long terme sont largement pratiqués dans les hôpitaux et les cliniques. Les campagnes d'information et de sensibilisation des patients contribuent à améliorer les taux de diagnostic. La prise en charge par l'assurance maladie favorise le traitement des symptômes périphériques. L'accès à des soins multidisciplinaires améliore les résultats et encourage l'adoption des traitements. Des études longitudinales démontrent un engagement constant des patients et une bonne observance thérapeutique. L'intégration de programmes de soutien aux patients renforce le marché. En définitive, les symptômes périphériques dominent le marché en raison de leur prévalence et de l'existence de protocoles de traitement bien établis.

Le segment des troubles du système nerveux autonome devrait connaître la croissance annuelle composée la plus rapide (19,0 %) entre 2025 et 2032, portée par une meilleure reconnaissance des dysfonctionnements du système nerveux autonome chez les patients atteints d'amylose. Les symptômes tels que les complications gastro-intestinales, cardiovasculaires et urinaires nécessitent une surveillance spécialisée. La sensibilisation accrue des médecins améliore les taux de diagnostic. Les thérapies ciblées prennent en charge les manifestations dysautonomiques. Les hôpitaux et les cliniques spécialisées développent des équipes de soins multidisciplinaires. Les progrès technologiques en matière de surveillance améliorent les résultats. L'éducation des patients les sensibilise aux symptômes dysautonomiques subtils. Une intervention précoce améliore le succès du traitement. La prise en charge des symptômes dysautonomiques est de plus en plus prise en charge par les assurances et les remboursements. Les essais cliniques se concentrent sur de nouvelles approches thérapeutiques. Les associations de patients renforcent leur engagement. L'adoption rapide dans les régions émergentes contribue à la croissance du segment.

- Par sexe

Le marché de la neuropathie amyloïde est segmenté en fonction du sexe, en deux catégories : hommes et femmes. En 2024, le segment masculin représentait la plus grande part de marché (54,3 %), principalement en raison d’une prévalence plus élevée de certaines formes d’amylose héréditaire et acquise chez les hommes. Ces derniers sont plus enclins à consulter précocement pour une polyneuropathie amyloïde familiale et les troubles neuropathiques associés. Les protocoles de prise en charge clinique sont bien établis, ce qui favorise leur adoption systématique. Les patients masculins sont plus impliqués dans le suivi à long terme et l’observance du traitement. Les études épidémiologiques régionales contribuent à améliorer la sensibilisation et le diagnostic. Les hôpitaux et les cliniques spécialisées privilégient une prise en charge centrée sur le patient masculin. Les centres de traitement et les initiatives de recherche contribuent à une croissance soutenue du marché. La couverture d’assurance facilite l’accès aux traitements. Les campagnes de sensibilisation du public ciblent les populations masculines à haut risque. Le recours au conseil génétique est plus fréquent chez les patients masculins. En conclusion, les patients masculins demeurent les principaux contributeurs au chiffre d’affaires du marché.

Le segment féminin devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 17,5 %, entre 2025 et 2032, grâce à une meilleure reconnaissance de la neuropathie amyloïde chez les femmes et à une sensibilisation accrue aux manifestations symptomatiques spécifiques au genre. Les patientes sont de plus en plus nombreuses à demander un diagnostic, qu'il s'agisse de formes héréditaires ou acquises. Les professionnels de santé mettent l'accent sur l'éducation et le dépistage précoce. L'amélioration des outils diagnostiques permet de détecter la neuropathie à un stade précoce chez les femmes. L'accès aux traitements s'étend grâce aux hôpitaux et aux cliniques spécialisées. Des campagnes de sensibilisation ciblées sur les femmes favorisent l'adoption des traitements. La prise en charge multidisciplinaire permet de gérer les comorbidités. Des initiatives régionales en Asie-Pacifique et en Europe permettent d'élargir le nombre de patientes prises en charge. Le remboursement par l'assurance maladie améliore l'accessibilité financière des traitements. Les groupes de soutien encouragent l'observance thérapeutique. Les études cliniques incluent de plus en plus de cohortes féminines. L'adoption rapide des protocoles de traitement renforce la croissance du segment.

- Par diagnostic

Le marché de la neuropathie amyloïde est segmenté, selon le diagnostic, en biopsies tissulaires, tests génétiques et autres. En 2024, le segment des biopsies tissulaires représentait la plus grande part de marché (48,7 %), car il constitue la méthode de référence pour confirmer les dépôts amyloïdes et l'atteinte neuropathique. Les professionnels de santé s'appuient sur les résultats des biopsies pour un diagnostic précis et la planification du traitement. Les patients subissent souvent une biopsie nerveuse ou d'organe pour une évaluation précise. Les recommandations cliniques préconisent une confirmation par biopsie avant d'initier un traitement. L'existence de réseaux de laboratoires établis et de centres d'anatomopathologie spécialisés favorise l'adoption de cette méthode. L'évaluation histopathologique assure un suivi à long terme et une évaluation pronostique. L'accès aux biopsies tissulaires est largement répandu en Amérique du Nord et en Europe. La prise en charge par l'assurance maladie facilite l'accès des patients à ce traitement. La consultation multidisciplinaire renforce la confiance des patients. La biopsie demeure une méthode diagnostique de confiance à l'échelle mondiale. En définitive, la biopsie tissulaire domine le marché grâce à sa précision et sa fiabilité.

Le segment des tests génétiques devrait connaître la croissance annuelle composée la plus rapide, soit 20,1 %, entre 2025 et 2032, portée par l'importance croissante accordée au dépistage précoce des amyloses héréditaires et des neuropathies familiales. Le dépistage génétique permet un diagnostic pré-symptomatique et une planification familiale éclairée. Son adoption progresse dans les régions dotées d'infrastructures de santé avancées. Les progrès technologiques réduisent les coûts et améliorent la précision des tests. Des campagnes de sensibilisation mettent en avant les avantages des tests génétiques. Le dépistage précoce permet des interventions thérapeutiques ciblées. La prise en charge des tests génétiques par les assurances s'étend progressivement. Les hôpitaux et les cliniques spécialisées intègrent les tests dans leurs programmes de prise en charge des patients. Les initiatives de recherche favorisent les thérapies génétiques innovantes. La demande des patients pour des outils de diagnostic non invasifs et rapides augmente. Des initiatives régionales en Asie-Pacifique améliorent l'accessibilité. L'adoption des tests génétiques s'accélère à l'échelle mondiale.

- Par traitement

Selon le traitement, le marché de la neuropathie amyloïde est segmenté en médicaments, chirurgie et autres. Le segment des médicaments représentait la plus grande part de marché (61,5 %) en 2024, grâce à la large disponibilité des traitements modificateurs de la maladie, des médicaments symptomatiques et des nouvelles thérapies ciblées. Les patients ont de plus en plus recours aux traitements pharmacologiques pour la prise en charge à long terme. Les protocoles hospitaliers insistent sur l'initiation précoce du traitement. Les médicaments sont privilégiés en raison de leur caractère peu invasif et de leur administration répétable. L'infrastructure régionale des soins de santé soutient la distribution et le respect des prescriptions. La couverture et le remboursement par l'assurance maladie facilitent l'accès aux soins. Les essais cliniques de nouveaux médicaments élargissent les options thérapeutiques. Les patients font preuve d'une bonne observance des traitements oraux et parentéraux. Les médicaments permettent de gérer les symptômes périphériques et autonomes. Les campagnes de sensibilisation du public encouragent l'adoption des médicaments. Les cliniques spécialisées assurent un suivi approprié. En définitive, les médicaments restent la pierre angulaire de la prise en charge de la neuropathie amyloïde.

Le segment de la chirurgie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,8 %, entre 2025 et 2032, grâce aux progrès réalisés en matière de transplantation d'organes, de décompression nerveuse et d'interventions chirurgicales ciblées. Les solutions chirurgicales permettent de traiter les atteintes organiques sévères et les neuropathies progressives. Les interventions mini-invasives améliorent les résultats cliniques et les délais de convalescence. Les professionnels de santé recommandent de plus en plus la chirurgie en association avec un traitement pharmacologique. L'accès régional à des centres chirurgicaux spécialisés favorise son adoption. La sensibilisation des patients et leur demande d'interventions efficaces sont en hausse. Des études cliniques confirment l'efficacité accrue des nouvelles approches chirurgicales. La prise en charge des interventions complexes par les assurances s'étend. Les programmes de soins postopératoires et de réadaptation sont largement mis en œuvre. Le recours à la chirurgie progresse en Amérique du Nord, en Europe et en Asie-Pacifique. Des associations de patients les informent sur les différentes options chirurgicales. L'adoption rapide de la chirurgie dans les économies émergentes stimule la croissance du segment.

- Par les utilisateurs finaux

Le marché de la neuropathie amyloïde est segmenté, selon les utilisateurs finaux, en hôpitaux, cliniques spécialisées, soins à domicile et autres. En 2024, le segment des hôpitaux détenait la plus grande part de marché (52,8 %), grâce à la disponibilité d'infrastructures complètes de diagnostic et de traitement, d'équipes multidisciplinaires et d'interventions thérapeutiques de pointe. Les hôpitaux proposent une prise en charge intégrée incluant la surveillance, les tests génétiques et les traitements pharmacologiques. Des programmes de suivi à long terme et un accompagnement des patients garantissent l'observance thérapeutique. L'accessibilité dans les zones urbaines et les régions développées favorise la pénétration du marché. Les hôpitaux sont équipés pour la prise en charge des symptômes périphériques et autonomes. La prise en charge par l'assurance maladie et le remboursement facilitent l'accès aux soins. Des initiatives de recherche continues stimulent l'innovation. L'expertise médicale oriente le choix du traitement. Les campagnes de sensibilisation du public renforcent l'engagement des patients. L'infrastructure régionale favorise les soins hospitaliers. En conclusion, les hôpitaux demeurent le principal segment d'utilisateurs finaux.

Le segment des soins de santé à domicile devrait connaître la croissance annuelle composée la plus rapide, soit 21,3 %, entre 2025 et 2032, portée par la préférence croissante pour la surveillance à domicile, la télémédecine et l'auto-administration des médicaments. Le vieillissement de la population et la prévalence des maladies chroniques encouragent le recours aux soins à domicile. Les technologies de téléconsultation renforcent le suivi médical. Les services de soins de santé à domicile améliorent le confort et l'observance des patients. L'intégration de dispositifs portables et de kits de surveillance permet une évaluation en temps réel. L'éducation thérapeutique du patient favorise l'autogestion de sa santé. La couverture des services à domicile par les assurances s'étend. L'adoption des soins de santé à domicile progresse en Amérique du Nord, en Europe et en Asie-Pacifique. Les initiatives de télésanté améliorent l'accessibilité aux soins dans les régions rurales. Les thérapies à domicile réduisent les hospitalisations et les coûts associés. Les programmes de soutien aux aidants renforcent l'observance des patients. Globalement, l'adoption des soins de santé à domicile se développe rapidement à l'échelle mondiale.

- Par canal de distribution

Le marché des traitements contre la neuropathie amyloïde est segmenté, selon le canal de distribution, en vente directe, pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres. En 2024, le segment des pharmacies hospitalières détenait la plus grande part de marché (49,6 %), grâce à l'accès direct aux traitements spécialisés, l'intégration aux protocoles hospitaliers et les capacités de suivi des patients. Les pharmacies hospitalières garantissent la livraison rapide des médicaments et facilitent l'observance thérapeutique. Une gestion rigoureuse des stocks assure un approvisionnement continu. La prise en charge par l'assurance maladie encourage l'utilisation des traitements par les patients. Les hôpitaux proposent des thérapies pour les symptômes périphériques et autonomes. Les consultations spécialisées optimisent les plans de traitement. L'infrastructure régionale favorise la distribution en milieu hospitalier. Les accords de collaboration avec les entreprises pharmaceutiques améliorent l'accès aux traitements. Les programmes d'éducation et de suivi des patients renforcent la confiance et l'observance. En définitive, les pharmacies hospitalières dominent le marché grâce à leur fiabilité et leur intégration clinique.

Le segment des pharmacies en ligne devrait connaître la croissance annuelle composée la plus rapide, soit 22,5 %, entre 2025 et 2032. Cette croissance est alimentée par l'essor du commerce électronique, la commodité et l'accessibilité accrues, notamment dans les régions éloignées. Les patients utilisent les plateformes en ligne pour accéder à des médicaments spécialisés et aux services de livraison à domicile. La télémédecine et l'intégration des ordonnances simplifient le processus d'achat. L'amélioration des compétences numériques favorise l'utilisation des pharmacies en ligne. Des prix compétitifs et des modèles d'abonnement encouragent leur adoption. Les pharmacies en ligne répondent aux besoins des patients atteints de maladies chroniques et facilitent l'auto-administration des traitements. Des campagnes de sensibilisation promeuvent un accès en ligne sécurisé. Des initiatives régionales en Asie-Pacifique et en Amérique du Nord étendent leur portée. Des systèmes de paiement sécurisés et la conformité réglementaire renforcent la confiance des consommateurs. L'urbanisation rapide et la pénétration d'Internet accélèrent la croissance. L'engagement des patients via les plateformes en ligne favorise l'observance thérapeutique. En résumé, les pharmacies en ligne s'imposent comme un canal de distribution à forte croissance.

Analyse régionale du marché de la neuropathie amyloïde

- L'Amérique du Nord a dominé le marché de la neuropathie amyloïde en 2024, avec la plus grande part de revenus (40,5 %), grâce à une infrastructure de soins de santé avancée, une forte sensibilisation des patients et une présence importante d'acteurs clés du secteur.

- Le marché a connu une croissance substantielle grâce à l'adoption de nouvelles thérapies, de solutions de diagnostic et de protocoles de traitement spécialisés. La disponibilité d'infrastructures de recherche clinique, d'hôpitaux bien établis et de cliniques spécialisées a stimulé l'expansion du marché.

- La bonne connaissance par les patients des symptômes et des options de traitement de la neuropathie amyloïde favorise un diagnostic précoce et une intervention rapide. La région bénéficie également de systèmes de couverture et de remboursement d'assurance performants, ce qui améliore l'accès des patients aux thérapies.

Analyse du marché américain de la neuropathie amyloïde

Le marché américain de la neuropathie amyloïde a généré la plus grande part de revenus en Amérique du Nord en 2024, grâce à l'adoption rapide de diagnostics avancés, de thérapies émergentes et à la participation à des essais cliniques. L'accent mis sur le diagnostic précoce, les traitements personnalisés et une prise en charge centrée sur le patient contribue également à la croissance du marché. Une infrastructure de santé solide, des réseaux hospitaliers étendus et une meilleure sensibilisation des patients à l'évolution de la maladie sont des facteurs clés. Les cliniques spécialisées et les centres de recherche contribuent au développement et à l'adoption de thérapies innovantes. Les initiatives publiques et privées en faveur du traitement des maladies rares améliorent l'accès aux soins de pointe. L'adoption de nouveaux médicaments, un meilleur suivi des patients et des interventions cliniques renforcent le marché. L'augmentation des dépenses de santé et la couverture des assurances privées facilitent un accès plus large aux soins. Les États-Unis demeurent un chef de file mondial de la recherche sur la neuropathie amyloïde et de l'adoption de traitements.

Analyse du marché européen de la neuropathie amyloïde

Le marché européen de la neuropathie amyloïde devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement grâce à des systèmes de santé performants, une sensibilisation accrue des patients et la nécessité d'un diagnostic et d'un traitement précoces. Cette croissance est soutenue par les progrès de la recherche clinique, la disponibilité de centres de traitement spécialisés et l'adoption de nouvelles thérapies. L'urbanisation et l'augmentation des investissements dans les soins de santé dans des pays comme l'Allemagne, la France et le Royaume-Uni contribuent également à la croissance du marché. Les initiatives de santé publique et les programmes de lutte contre les maladies rares favorisent l'accès aux soins pour les patients. La disponibilité de tests génétiques et d'outils de diagnostic spécialisés encourage une intervention précoce. Les essais cliniques et les collaborations de recherche renforcent l'offre de traitements. L'Europe affiche une croissance significative dans les hôpitaux, les cliniques spécialisées et les instituts de recherche. Les systèmes de remboursement et les financements publics améliorent l'accès aux soins pour les patients. Les campagnes de sensibilisation mettent en avant la reconnaissance des symptômes et les options de traitement. Globalement, l'Europe contribue de manière significative à la croissance du marché mondial de la neuropathie amyloïde.

Analyse du marché britannique de la neuropathie amyloïde

Le marché britannique de la neuropathie amyloïde devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par une meilleure sensibilisation des patients, la prévalence croissante de l'amylose héréditaire et l'adoption accrue de diagnostics et de traitements de pointe. Les programmes nationaux de santé et les cliniques spécialisées facilitent l'accès aux thérapies. La solide infrastructure de santé du Royaume-Uni garantit un dépistage précoce et une prise en charge complète de la neuropathie amyloïde. La disponibilité de nouveaux médicaments, d'interventions hospitalières et de soins multidisciplinaires contribue à l'amélioration des résultats pour les patients. La participation croissante aux essais cliniques et aux initiatives de recherche favorise le développement de thérapies innovantes. Les campagnes de sensibilisation du public et les programmes de conseil génétique contribuent à l'expansion du marché. L'augmentation des dépenses de santé et le soutien gouvernemental facilitent l'accès des patients aux soins spécialisés. Le marché bénéficie des collaborations entre les hôpitaux, les instituts de recherche et les entreprises pharmaceutiques. En résumé, le marché de la neuropathie amyloïde au Royaume-Uni devrait connaître une croissance soutenue.

Analyse du marché allemand de la neuropathie amyloïde

Le marché allemand de la neuropathie amyloïde devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par des infrastructures de santé performantes, une priorité accordée au diagnostic précoce et une sensibilisation accrue des patients. Des hôpitaux et des cliniques spécialisées de renom offrent une prise en charge complète des amyloses héréditaires et acquises. Les initiatives de recherche et les essais cliniques contribuent à la mise à disposition de traitements innovants. L'augmentation des dépenses de santé, les financements publics et les programmes de prise en charge des maladies rares facilitent l'accès aux soins. L'intégration des services de diagnostic et des protocoles de traitement garantit une gestion efficace de la maladie. L'accent mis par l'Allemagne sur un système de santé durable et l'innovation technologique encourage l'adoption de thérapies de pointe. Les tests génétiques et les parcours de soins multidisciplinaires sont largement disponibles. Des initiatives régionales améliorent l'information et la sensibilisation des patients. En définitive, l'Allemagne représente un marché clé en Europe pour les traitements de la neuropathie amyloïde.

Analyse du marché de la neuropathie amyloïde en Asie-Pacifique

Le marché de la neuropathie amyloïde en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide entre 2025 et 2032, portée par l'augmentation des investissements dans le secteur de la santé, la hausse des revenus disponibles et une meilleure sensibilisation au diagnostic précoce et aux interventions thérapeutiques. Des pays comme la Chine, le Japon et l'Inde bénéficient d'une disponibilité accrue des outils de diagnostic et des options thérapeutiques. L'urbanisation, l'expansion des réseaux hospitaliers et le soutien gouvernemental à la prise en charge des maladies rares alimentent la croissance du marché. L'intensification des campagnes de sensibilisation des patients et la formation des professionnels de santé améliorent le dépistage précoce. Les collaborations de recherche et les essais cliniques dans la région facilitent l'accès aux traitements innovants. La prévalence croissante des amyloses héréditaires et acquises stimule la demande de soins spécialisés. La région Asie-Pacifique s'impose comme un marché clé pour la sensibilisation des patients, l'adoption des traitements et le développement des infrastructures de santé. L'accès élargi aux diagnostics et aux thérapies de pointe contribue à cette croissance rapide. En définitive, l'Asie-Pacifique devrait être la région du marché de la neuropathie amyloïde connaissant la croissance la plus rapide.

Analyse du marché japonais de la neuropathie amyloïde

Le marché japonais de la neuropathie amyloïde est en plein essor grâce à l'infrastructure de santé de pointe du pays, à une sensibilisation accrue des patients et à l'adoption précoce de thérapies avancées. Les hôpitaux et les cliniques spécialisées privilégient le diagnostic précoce, le suivi des patients et la prise en charge de la maladie. Les programmes nationaux pour les maladies rares facilitent l'accès aux traitements et aux essais cliniques. Les initiatives gouvernementales, les collaborations de recherche et les dépenses de santé élevées stimulent la croissance du marché. Les campagnes de sensibilisation à l'amylose héréditaire et aux symptômes de la neuropathie amyloïde améliorent les taux de prise en charge précoce. Le vieillissement de la population et la demande croissante de soins spécialisés favorisent l'adoption de nouveaux outils de diagnostic et de nouvelles thérapies. L'intégration au Japon d'outils de diagnostic avancés et de traitements pharmacologiques contribue à l'amélioration des résultats thérapeutiques. Globalement, le marché japonais devrait connaître une expansion soutenue au cours de la période de prévision.

Analyse du marché chinois de la neuropathie amyloïde

Le marché chinois de la neuropathie amyloïde a représenté la plus grande part de revenus de la région Asie-Pacifique en 2024, grâce à l'essor de la classe moyenne, à l'urbanisation rapide et à une sensibilisation accrue aux soins de santé. Cette croissance est soutenue par les initiatives gouvernementales promouvant la sensibilisation aux maladies rares et l'investissement dans les infrastructures de santé. L'accès facilité aux centres de diagnostic, aux cliniques spécialisées et aux réseaux hospitaliers permet un dépistage et une prise en charge précoces. L'adoption de nouvelles thérapies, conjuguée à une meilleure information et éducation des patients, renforce l'expansion du marché. Les collaborations régionales entre hôpitaux, instituts de recherche et entreprises pharmaceutiques améliorent l'accès aux traitements. La participation croissante aux essais cliniques et aux initiatives de recherche stimule le développement de thérapies innovantes. L'accent mis par la Chine sur la modernisation de son système de santé garantit une croissance continue du marché. En définitive, la Chine demeure un acteur majeur du marché de la neuropathie amyloïde en Asie-Pacifique.

Part de marché de la neuropathie amyloïde

L'industrie de la neuropathie amyloïde est principalement dominée par des entreprises bien établies, notamment :

• Ionis Pharmaceuticals (États-Unis)

• Alnylam Pharmaceuticals (États-Unis)

• Prothena Corporation (États-Unis)

• Bridge Biotherapeutics (Corée du Sud)

• Intellia Therapeutics (États-Unis)

• Arrowhead Pharmaceuticals (États-Unis)

• Sanofi (États-Unis)

• Neurimmune Therapeutics (Suisse)

• Pfizer (États-Unis)

• Roche (Suisse)

• Novartis (Suisse)

• Janssen Pharmaceuticals (Belgique)

• BioMarin Pharmaceutical (États-Unis)

• Cymabay Therapeutics (États-Unis)

Dernières évolutions du marché mondial de la neuropathie amyloïde

- En mars 2025, la FDA (Food and Drug Administration) américaine a approuvé AMVUTTRA (vutrisiran) pour le traitement de la cardiomyopathie amyloïde à transthyrétine (ATTR-CM), étendant ainsi son autorisation précédente pour la polyneuropathie amyloïde à transthyrétine (ATTR-PN). AMVUTTRA devient ainsi le premier traitement par silençage génique autorisé pour les deux formes d'amylose à transthyrétine, offrant une nouvelle option thérapeutique aux patients atteints d'une atteinte cardiaque.

- En mai 2025, Intellia Therapeutics a annoncé des données de suivi positives à deux ans d'un essai de phase 1 en cours sur le nexiguran ziclumeran (nex-z) pour le traitement de l'amylose héréditaire à transthyrétine avec polyneuropathie (ATTRv-PN). Ces données ont démontré des réductions importantes, durables et constantes des taux sériques de transthyrétine, avec des signes de stabilisation de la maladie ou d'améliorations cliniquement significatives des symptômes neuropathiques.

- En juillet 2025, AstraZeneca a annoncé que son médicament expérimental anselamimab n'avait pas atteint le critère d'évaluation principal d'un essai clinique de phase III mené chez des patients atteints d'amylose AL de stade avancé. Cependant, une analyse de sous-groupes prédéfinie a révélé des améliorations cliniquement très significatives du délai avant la mortalité toutes causes confondues et de la fréquence des hospitalisations pour causes cardiovasculaires, suggérant des bénéfices potentiels pour certaines populations de patients.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.