Global Anaesthesia Machine Market

Taille du marché en milliards USD

TCAC :

%

USD

13.46 Billion

USD

25.26 Billion

2024

2032

USD

13.46 Billion

USD

25.26 Billion

2024

2032

| 2025 –2032 | |

| USD 13.46 Billion | |

| USD 25.26 Billion | |

| % | |

|

Segmentation du marché mondial des appareils d'anesthésie, par type (appareils d'anesthésie continue, appareils d'anesthésie intermittente et autres), par forme (appareils d'anesthésie portables et appareils d'anesthésie autonomes), par indications (chirurgies du système nerveux, des yeux, des oreilles et du nez, du système respiratoire, du système cardiovasculaire, du système digestif, du système urinaire, du système musculo-squelettique et du système cutané, et autres), par sujet (humain et vétérinaire), par composants (appareils, ventilateurs, moniteurs, consommables et autres), par utilisateurs finaux (hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire, soins de proximité et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des appareils d'anesthésie

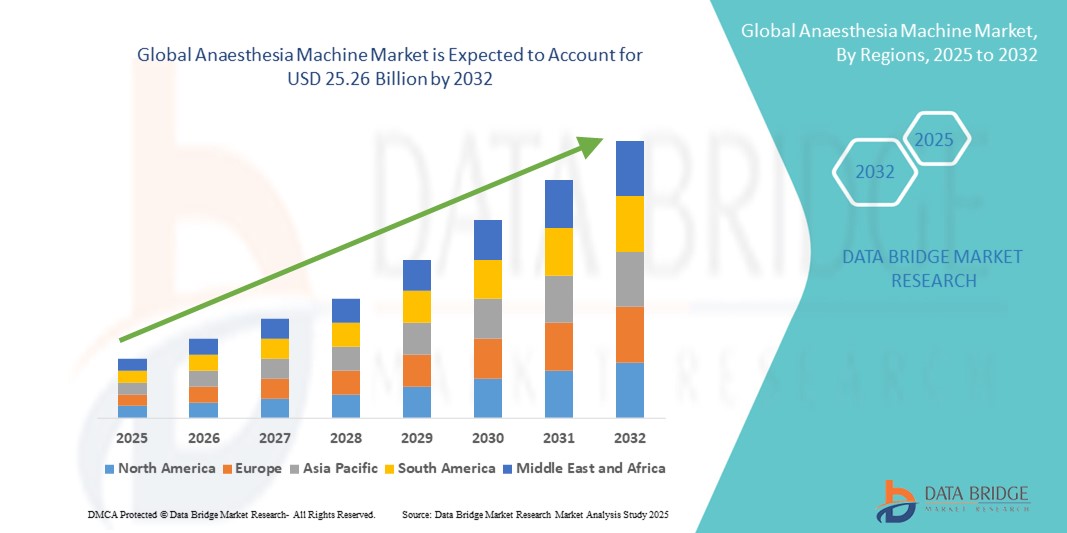

- Le marché mondial des appareils d'anesthésie était évalué à 13,46 milliards de dollars américains en 2024 et devrait atteindre 25,26 milliards de dollars américains d'ici 2032 , avec un TCAC de 8,19 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le nombre croissant d'interventions chirurgicales dans le monde, la hausse des investissements dans les infrastructures hospitalières et les progrès constants des systèmes d'administration d'anesthésie et des technologies de surveillance.

- Par ailleurs, l'importance croissante accordée à la sécurité des patients, à l'efficacité des blocs opératoires et à l'intégration de fonctionnalités intelligentes et automatisées dans les appareils d'anesthésie incite les établissements de santé à adopter des solutions d'anesthésie avancées. La convergence de ces facteurs accélère l'adoption des appareils d'anesthésie, stimulant ainsi significativement la croissance du secteur.

Analyse du marché des appareils d'anesthésie

- Les appareils d'anesthésie, qui permettent l'administration contrôlée de gaz et de vapeurs anesthésiques pendant les interventions chirurgicales, sont de plus en plus indispensables dans les blocs opératoires modernes des hôpitaux et des centres de chirurgie ambulatoire, en raison de leur précision, de leurs dispositifs de sécurité pour les patients et de leur intégration avec des systèmes de surveillance avancés.

- La demande croissante d'appareils d'anesthésie est principalement due à l'augmentation du nombre d'interventions chirurgicales dans le monde, aux investissements croissants dans les infrastructures hospitalières et à une attention accrue portée à la sécurité des patients et à l'efficacité opérationnelle des soins périopératoires.

- L'Amérique du Nord a dominé le marché des appareils d'anesthésie en 2024, avec une part de revenus de 39 %, grâce à des infrastructures de santé avancées, une forte adoption d'appareils technologiquement sophistiqués et la présence de grands fabricants mondiaux. Les États-Unis ont notamment connu une croissance substantielle des interventions chirurgicales et des modernisations des blocs opératoires intégrant des solutions d'anesthésie automatisées et intelligentes.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des appareils d'anesthésie au cours de la période de prévision, en raison de l'augmentation des dépenses de santé, du nombre croissant d'hôpitaux et de centres chirurgicaux, et de l'amélioration de l'accès aux technologies médicales modernes.

- Les appareils d'anesthésie autonomes ont dominé le marché des appareils d'anesthésie avec une part de 46,1 % en 2024, grâce à leur fiabilité éprouvée, leurs capacités de surveillance complètes et leur adéquation à un large éventail d'interventions chirurgicales en milieu hospitalier.

Portée du rapport et segmentation du marché des appareils d'anesthésie

|

Attributs |

Principaux enseignements du marché des appareils d'anesthésie |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des appareils d'anesthésie

Intégration des systèmes avancés de surveillance et d'automatisation

- L'intégration de technologies avancées de surveillance des patients et de systèmes d'administration automatisés constitue une tendance majeure et croissante sur le marché mondial des appareils d'anesthésie, améliorant ainsi la précision, la sécurité des patients et l'efficacité opérationnelle des interventions chirurgicales.

- Par exemple, les appareils d'anesthésie modernes tels que l'Aisys CS^2 de GE Healthcare intègrent des ventilateurs automatisés et une surveillance avancée des gaz, permettant aux anesthésistes de gérer de multiples paramètres de manière fluide. De même, le Perseus A500 de Dräger propose une assistance automatisée au flux de travail et un affichage des données en temps réel, améliorant ainsi la prise de décision peropératoire.

- L'automatisation et l'intelligence artificielle intégrées aux appareils d'anesthésie permettent des ajustements en temps réel en fonction des paramètres vitaux du patient, des alertes prédictives en cas de complications potentielles et une efficacité accrue au bloc opératoire. Certains modèles intègrent également une ventilation en boucle fermée et des systèmes d'administration d'anesthésique adaptatifs afin d'optimiser le dosage et de réduire les erreurs humaines.

- L'intégration transparente des appareils d'anesthésie aux systèmes d'information hospitaliers et aux plateformes de gestion périopératoire facilite la surveillance centralisée des paramètres vitaux du patient, du déroulement chirurgical et des performances des équipements, créant ainsi un environnement chirurgical plus cohérent et plus sûr.

- Cette tendance vers des systèmes d'anesthésie intelligents, automatisés et interconnectés redéfinit les attentes des utilisateurs en matière de technologies de bloc opératoire. Des entreprises comme Mindray et Dräger développent des appareils dotés de fonctions de surveillance intelligente, de dosage automatisé et de capacités d'intégration aux dossiers médicaux électroniques.

- La demande en appareils d'anesthésie offrant une surveillance avancée, une automatisation et une interopérabilité croissantes se développe rapidement dans les hôpitaux et les centres chirurgicaux, les professionnels de santé accordant une priorité accrue à la sécurité des patients, à l'efficacité et à la gestion périopératoire fondée sur les données.

Dynamique du marché des appareils d'anesthésie

Conducteur

Augmentation des interventions chirurgicales et priorité accordée à la sécurité des patients

- L'augmentation du nombre d'interventions chirurgicales dans le monde, conjuguée à une importance accrue accordée à la sécurité des patients et à l'efficacité opérationnelle, est un facteur clé de la demande accrue d'appareils d'anesthésie.

- Par exemple, en mars 2024, GE Healthcare a annoncé des améliorations apportées à sa plateforme d'anesthésie Aisys CS^2, intégrant une surveillance avancée de la ventilation et des alertes de sécurité automatisées, reflétant l'importance accordée par l'industrie à des soins périopératoires plus sûrs et plus efficaces.

- À mesure que les hôpitaux et les centres chirurgicaux augmentent leur capacité, les appareils d'anesthésie offrent un contrôle précis de l'administration de l'anesthésie, une surveillance en temps réel et des fonctions de sécurité intégrées, ce qui représente un avantage considérable par rapport aux anciens systèmes manuels.

- De plus, la tendance croissante aux chirurgies mini-invasives et complexes exige des machines dotées d'une surveillance avancée, de flux de travail automatisés et d'une intégration avec d'autres équipements chirurgicaux.

- Le besoin en appareils d'anesthésie fiables, conviviaux et technologiquement avancés, tant sur les marchés établis qu'émergents, continue de stimuler leur adoption. Les établissements de santé recherchent des solutions qui optimisent les résultats pour les patients et l'efficacité des blocs opératoires.

Retenue/Défi

Coûts élevés et obstacles à la conformité réglementaire

- L'investissement initial relativement élevé requis pour les appareils d'anesthésie de pointe, associé aux coûts de maintenance continus, constitue un obstacle à l'expansion du marché, notamment dans les pays en développement ou les établissements de santé de plus petite taille.

- Par exemple, les retards dans l'obtention des autorisations réglementaires pour les appareils d'anesthésie automatisés ou dotés d'IA peuvent freiner leur adoption, même lorsque cette technologie offre une sécurité accrue pour les patients et une efficacité opérationnelle améliorée.

- De plus, les exigences réglementaires strictes applicables aux dispositifs médicaux, notamment les approbations d'organismes tels que la FDA, le marquage CE et les normes de certification ISO, peuvent retarder le lancement de produits et limiter l'accès au marché pour les nouveaux fabricants.

- Pour favoriser une adoption plus large, il est crucial de répondre aux contraintes de coûts grâce à des offres de produits échelonnées, des modèles de location et des programmes de formation, tout en assurant la conformité réglementaire.

- Des fabricants comme Dräger et Mindray mettent l'accent sur le respect des normes internationales et proposent un service après-vente et des formations pour surmonter ces obstacles et instaurer la confiance parmi les professionnels de santé.

- Surmonter les défis liés aux coûts et à la réglementation tout en continuant d'innover sera essentiel pour une croissance durable du marché mondial des appareils d'anesthésie.

Portée du marché des appareils d'anesthésie

Le marché est segmenté en fonction du type, de la forme, des indications, du sujet, des composants et des utilisateurs finaux.

- Par type

Le marché des appareils d'anesthésie est segmenté selon le type d'appareil : appareils d'anesthésie continue, appareils d'anesthésie intermittente et autres. En 2024, le segment des appareils d'anesthésie continue dominait le marché avec une part de revenus de 46,5 %. Ces appareils sont privilégiés dans les hôpitaux et les centres chirurgicaux en raison de leur capacité à assurer une administration ininterrompue de gaz anesthésiques lors d'interventions complexes et de longue durée, telles que les neurochirurgies, les chirurgies cardiovasculaires et les transplantations d'organes. Les appareils d'anesthésie continue garantissent un contrôle précis de la concentration de gaz, de la ventilation du patient et des alarmes de sécurité automatisées, éléments essentiels lors des interventions à haut risque. Leur intégration à des systèmes de surveillance avancés permet un suivi en temps réel des paramètres vitaux du patient et des niveaux d'anesthésie, réduisant ainsi le risque de complications.

Le segment des appareils d'anesthésie intermittente devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'augmentation du nombre d'interventions ambulatoires, de chirurgies en ambulatoire et d'interventions d'urgence. Portables, économiques et faciles d'utilisation, ces appareils sont particulièrement adaptés aux structures de soins isolées, aux cliniques mobiles et aux hôpitaux de campagne, où la surveillance continue est plus difficile à mettre en œuvre.

- Par formulaire

Le marché des appareils d'anesthésie se divise, selon leur conception, en appareils portables et appareils autonomes. En 2024, le segment des appareils autonomes représentait la plus grande part de marché (46,1 %) grâce à leurs fonctionnalités complètes et à leur adéquation aux blocs opératoires des hôpitaux à forte activité. Ces appareils intègrent de multiples systèmes, tels que des ventilateurs, des vaporisateurs et des moniteurs, garantissant une sécurité optimale du patient et une administration continue de l'anesthésie. Ils sont privilégiés pour les interventions chirurgicales longues et complexes nécessitant une assistance ventilatoire avancée et une surveillance automatisée. Les hôpitaux investissent dans ces systèmes pour leur robustesse, leur conception modulaire et leur intégration aux réseaux informatiques hospitaliers, assurant ainsi une collecte de données fluide et une efficacité opérationnelle maximale.

Les appareils d'anesthésie portables devraient connaître le taux de croissance annuel composé le plus rapide entre 2025 et 2032, en raison de la demande croissante dans les services d'urgence, les centres ambulatoires, les chirurgies vétérinaires et les interventions sur le terrain en zones isolées. Leur conception légère et compacte permet un déploiement rapide, tandis que leur facilité d'utilisation garantit une anesthésie sûre et précise, même dans des environnements de soins mobiles ou aux ressources limitées. Ces appareils sont de plus en plus utilisés dans les unités chirurgicales mobiles, les opérations de secours en cas de catastrophe et les applications vétérinaires, ce qui souligne leur polyvalence et leur importance.

- Par indications

En fonction des indications, le marché des appareils d'anesthésie est segmenté en chirurgies du système nerveux, des yeux, des oreilles et du nez, du système respiratoire, du système cardiovasculaire, du système digestif, du système urinaire, du système musculo-squelettique, du système cutané et autres. Les chirurgies du système nerveux ont dominé le marché en 2024 en raison du besoin crucial d'une gestion anesthésique précise, d'une surveillance continue et d'une assistance ventilatoire lors d'interventions neurochirurgicales complexes. Les chirurgies cardiovasculaires et respiratoires devraient connaître une forte croissance du fait de la prévalence croissante des maladies cardiaques et pulmonaires et de la complexité des interventions associées, qui nécessitent une ventilation avancée et une surveillance de sécurité renforcée. Les chirurgies des yeux, des oreilles, du nez, du système digestif, du système urinaire, du système musculo-squelettique et cutané affichent une croissance modérée, notamment pour les interventions ambulatoires et mini-invasives, où les appareils d'anesthésie compacts et spécialisés sont privilégiés.

La catégorie « autres », qui comprend les interventions gynécologiques, obstétricales et pédiatriques, connaît une forte croissance au cours de la période prévisionnelle. Cette croissance est principalement due à l’utilisation accrue d’appareils d’anesthésie portables et semi-automatisés dans ces procédures spécialisées. Les hôpitaux et les centres ambulatoires adoptent ces appareils afin de garantir la précision, la sécurité et l’efficacité des interventions chirurgicales nécessitant une gestion anesthésique rigoureuse. L’augmentation du volume d’interventions chirurgicales dans toutes les spécialités engendre une demande soutenue de solutions d’anesthésie polyvalentes. Par ailleurs, le développement continu des infrastructures hospitalières et l’expansion des blocs opératoires favorisent l’adoption d’appareils de pointe.

- Par sujet

Le marché est segmenté, selon le domaine d'application, en applications humaines et vétérinaires. Le segment humain a généré la plus grande part de revenus en 2024 grâce au développement des infrastructures hospitalières, à l'augmentation du volume des interventions chirurgicales et aux progrès technologiques en matière de soins périopératoires. Les hôpitaux, les cliniques spécialisées et les centres chirurgicaux privilégient les appareils dotés d'une surveillance automatisée, d'une assistance ventilatoire intégrée et d'alarmes de sécurité, garantissant ainsi la sécurité des patients lors d'interventions complexes.

Le secteur vétérinaire devrait connaître une croissance rapide entre 2025 et 2032, portée par l'augmentation du nombre d'animaux de compagnie, le développement des services de soins vétérinaires et l'adoption de techniques chirurgicales avancées. Les applications vétérinaires nécessitent des appareils capables de prendre en charge les petits et les grands animaux, d'administrer des doses précises d'anesthésie et de permettre une surveillance en temps réel pour garantir la sécurité. La croissance des soins vétérinaires est également alimentée par les cliniques vétérinaires mobiles et les hôpitaux spécialisés, qui requièrent des appareils d'anesthésie portables et polyvalents pour les interventions sur le terrain.

- Par composants

Le marché est segmenté, selon les composants, en machines, ventilateurs, moniteurs, consommables et autres. Le segment des machines a dominé en 2024, car il constitue l'élément central garantissant une administration de l'anesthésie précise, continue et sûre. Les moniteurs et les ventilateurs devraient connaître une forte croissance en raison de l'importance accrue accordée à la sécurité des patients, à la surveillance en temps réel et à l'intégration avec les systèmes d'anesthésie automatisés. Les consommables, tels que les circuits respiratoires, les filtres, les masques et les tubulures, génèrent des revenus récurrents et contribuent au maintien de l'hygiène, à la prévention des infections et à l'efficacité opérationnelle.

La catégorie « autres » des composants des appareils d’anesthésie comprend les vaporisateurs, les systèmes d’aspiration et divers accessoires de sécurité, qui jouent tous un rôle essentiel dans l’amélioration de la fiabilité, de la sécurité et des performances opérationnelles globales de l’administration de l’anesthésie. Ces composants garantissent une administration précise des gaz, une gestion efficace des déchets et le respect des protocoles de sécurité lors des interventions chirurgicales. Les hôpitaux investissent de plus en plus dans des systèmes modulaires et évolutifs, permettant un remplacement ou une amélioration aisée des composants individuels au gré des évolutions technologiques. Cette approche modulaire contribue également à prolonger la durée de vie des appareils d’anesthésie tout en maintenant des normes de performance élevées. Par ailleurs, l’accent mis sur la conformité réglementaire et le respect des normes de sécurité périopératoires incite les établissements de santé à adopter des composants de haute qualité.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire, établissements de soins de proximité et autres. Les hôpitaux ont dominé le marché des appareils d'anesthésie en 2024, et ce pour plusieurs raisons. Le volume élevé d'interventions chirurgicales pratiquées en milieu hospitalier engendre une demande constante d'appareils d'anesthésie fiables et performants. Ces établissements prennent en charge des procédures complexes telles que les neurochirurgies, les chirurgies cardiovasculaires et les transplantations d'organes, qui nécessitent une administration continue et précise de gaz anesthésiques.

Les centres de chirurgie ambulatoire et les cliniques spécialisées devraient connaître la croissance la plus rapide entre 2025 et 2032, portée par l'augmentation du nombre d'interventions chirurgicales en ambulatoire, de procédures mini-invasives et par la demande croissante d'appareils d'anesthésie portables. Les structures de soins de proximité, telles que les unités d'intervention d'urgence et les unités mobiles de soins, adoptent de plus en plus d'appareils compacts afin de garantir la sécurité des patients, la rapidité d'intervention et l'efficacité opérationnelle. La catégorie « autres », qui comprend les instituts de recherche et les hôpitaux vétérinaires, connaît également une croissance grâce aux interventions chirurgicales spécialisées, aux études expérimentales et aux programmes de formation chirurgicale.

Analyse régionale du marché des appareils d'anesthésie

- L'Amérique du Nord a dominé le marché des appareils d'anesthésie en 2024, avec une part de revenus de 39 %, grâce à des infrastructures de santé avancées, une forte adoption d'appareils technologiquement sophistiqués et la présence de grands fabricants mondiaux.

- Les hôpitaux et les centres chirurgicaux de la région privilégient les machines dotées de systèmes de surveillance intégrés, de flux de travail automatisés et de dispositifs de sécurité avancés afin d'améliorer les résultats pour les patients et l'efficacité opérationnelle.

- Cette adoption généralisée est également favorisée par des dépenses de santé élevées, des professionnels de santé qualifiés et des initiatives gouvernementales promouvant la modernisation des blocs opératoires, faisant des appareils d'anesthésie un élément essentiel des soins périopératoires dans les établissements de santé publics et privés.

Analyse du marché américain des appareils d'anesthésie

Le marché américain des appareils d'anesthésie a représenté 82 % des revenus en Amérique du Nord en 2024, porté par le volume élevé d'interventions chirurgicales, les infrastructures hospitalières de pointe et l'adoption précoce de dispositifs médicaux technologiquement sophistiqués. Les établissements de santé privilégient de plus en plus les appareils dotés de systèmes de surveillance intégrés, de ventilation automatisée et de dispositifs de sécurité intelligents afin d'améliorer la prise en charge des patients et l'efficacité opérationnelle. La modernisation croissante des blocs opératoires, conjuguée aux initiatives gouvernementales en faveur des établissements chirurgicaux modernes, stimule davantage la croissance du marché.

Analyse du marché européen des appareils d'anesthésie

Le marché européen des appareils d'anesthésie devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement sous l'effet de réglementations sanitaires strictes, de l'augmentation du volume d'interventions chirurgicales et de la hausse des investissements dans les infrastructures hospitalières. L'adoption de ces appareils est également favorisée par leur intégration dans les hôpitaux publics et privés, qui offrent précision, sécurité et efficacité opérationnelle. Les pays dotés de systèmes de santé performants, tels que la France et l'Italie, enregistrent une demande soutenue dans les hôpitaux pluridisciplinaires et les centres de chirurgie ambulatoire.

Analyse du marché britannique des appareils d'anesthésie

Le marché britannique des appareils d'anesthésie devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'augmentation du nombre d'interventions chirurgicales, l'accent mis sur la sécurité des patients et l'adoption de technologies chirurgicales intelligentes. Les hôpitaux et les cliniques spécialisées modernisent de plus en plus leurs blocs opératoires avec des systèmes automatisés d'administration d'anesthésie et des fonctionnalités de surveillance avancées. Par ailleurs, la sensibilisation croissante à la sécurité périopératoire, conjuguée aux investissements dans les technologies de la santé, devrait soutenir la croissance du marché.

Analyse du marché allemand des appareils d'anesthésie

Le marché allemand des appareils d'anesthésie devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par des infrastructures de santé performantes, une priorité accordée à la sécurité chirurgicale et l'adoption d'appareils d'anesthésie à la pointe de la technologie. L'accent mis par l'Allemagne sur les soins de précision et l'innovation favorise l'adoption de ces appareils dans les hôpitaux, les cliniques spécialisées et les centres de chirurgie ambulatoire. L'intégration aux systèmes d'information hospitaliers et aux fonctions de ventilation automatisée se généralise, contribuant ainsi à améliorer l'efficacité et la sécurité des patients.

Analyse du marché des appareils d'anesthésie en Asie-Pacifique

Le marché des appareils d'anesthésie en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (25 %) entre 2025 et 2032, portée par l'augmentation du volume d'interventions chirurgicales, le développement des infrastructures de santé et la sensibilisation accrue à la sécurité périopératoire dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales en faveur de la modernisation des soins de santé, conjuguées à l'augmentation des investissements dans les hôpitaux intelligents et les centres de chirurgie ambulatoire, stimulent l'adoption de ces appareils. Par ailleurs, la disponibilité croissante d'appareils d'anesthésie à un coût abordable et les capacités de production locales améliorent l'accessibilité dans toute la région.

Analyse du marché japonais des appareils d'anesthésie

Le marché japonais des appareils d'anesthésie est en plein essor grâce à un système de santé performant, à l'augmentation du nombre d'interventions chirurgicales et à l'adoption généralisée des dispositifs médicaux intelligents. Les hôpitaux et les centres chirurgicaux privilégient la précision, l'automatisation et la surveillance en temps réel, ce qui stimule la demande d'appareils d'anesthésie intégrés. Par ailleurs, le vieillissement de la population japonaise contribue à la demande croissante d'appareils améliorant la sécurité des patients et optimisant la prise en charge périopératoire, tant en milieu hospitalier qu'ambulatoire.

Analyse du marché indien des appareils d'anesthésie

En 2024, le marché indien des appareils d'anesthésie a représenté la plus grande part de revenus de la région Asie-Pacifique, grâce à l'expansion rapide des infrastructures de santé, à l'augmentation du nombre d'interventions chirurgicales et à l'adoption généralisée des technologies médicales modernes. Les hôpitaux, les cliniques spécialisées et les centres de chirurgie ambulatoire modernisent de plus en plus leurs blocs opératoires avec des appareils d'anesthésie de pointe. Les initiatives gouvernementales favorisant l'accès aux soins, conjuguées à la disponibilité d'appareils abordables et à la production locale, sont des facteurs clés de la croissance de ce marché en Inde.

Part de marché des appareils d'anesthésie

L'industrie des appareils d'anesthésie est principalement dominée par des entreprises bien établies, notamment :

- Drägerwerk AG & Co. KGaA (Allemagne)

- GE Healthcare (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Fisher & Paykel Healthcare (Nouvelle-Zélande)

- Medtronic (Irlande)

- Mindray Medical International (Chine)

- B. Braun SE (Allemagne)

- Smiths Medical (Royaume-Uni)

- Teleflex Incorporated (États-Unis)

- Nihon Kohden Corporation (Japon)

- Maquet (Groupe Getinge) (Allemagne)

- Penlon Ltd. (Royaume-Uni)

- Spacelabs Healthcare (États-Unis)

- Beijing Aeonmed Co., Ltd. (Chine)

- Shenzhen Comen Medical Instruments Co., Ltd. (Chine)

- Heyer Medical AG (Allemagne)

- Innovations en anesthésie Supera (États-Unis)

- Dameca A/S (Danemark)

- Midmark Corporation (États-Unis)

- Chirana Medical (Slovaquie)

Quels sont les développements récents sur le marché mondial des appareils d'anesthésie ?

- En juin 2025, des chercheurs iraniens ont dévoilé la première machine d'anesthésie du pays dotée d'une intelligence artificielle capable d'analyser la respiration en temps réel. Cette innovation marque une étape importante dans la transformation intelligente des équipements hospitaliers, réduisant ainsi la dépendance aux dispositifs médicaux de pointe importés.

- En mai 2025, Penlon a présenté sa gamme d'appareils d'anesthésie, de moniteurs patient et d'accessoires lors du congrès Euroanaesthesia à Lisbonne, au Portugal. Cet événement marquait le retour de Penlon à l'un des plus grands et des plus influents congrès scientifiques mondiaux pour les professionnels de l'anesthésie, où l'entreprise a pu mettre en lumière ses dernières innovations en matière de technologie anesthésique.

- En avril 2025, Siemens Healthcare a homologué l'appareil d'anesthésie IRM Penlon Prima 451 pour une utilisation avec ses systèmes IRM 7 Tesla. Cette homologation garantit aux cliniciens l'utilisation de l'appareil jusqu'à la limite de 1 000 gauss sans altérer le fonctionnement des systèmes IRM, améliorant ainsi la sécurité et l'efficacité des procédures guidées par IRM.

- En octobre 2024, Mindray a officiellement lancé son nouveau système d'anesthésie A3 en Europe. Ce système, qui vient compléter la gamme Mindray A Series, allie technologie de pointe et conception adaptable dans un format compact, permettant aux équipes d'anesthésie de prodiguer des soins optimaux dans divers contextes cliniques. Le système A3 intègre des fonctionnalités telles qu'un débitmètre numérique, des modules CO2 et gaz anesthésiques prêts à l'emploi et la technologie de canule nasale à haut débit (HFNC), illustrant la tendance vers des appareils plus polyvalents et connectés.

- En mai 2022, Fisher & Paykel Healthcare (Fisher & Paykel Healthcare Corporation Limited) a lancé deux nouveaux produits destinés aux applications d'anesthésie : les connecteurs nasaux à haut débit Optiflow Switch et Optiflow Trace. Ce développement élargit l'offre de l'entreprise dans le secteur de l'assistance respiratoire hospitalière en proposant de nouvelles interfaces spécifiquement conçues pour une utilisation lors d'anesthésies générales et de sédations procédurales.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES MACHINES D'ANESTHÉSIE

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 DÉTERMINATION DE LA TAILLE DU MARCHÉ MONDIAL DES MACHINES D'ANESTHÉSIE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DES DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES MACHINES D'ANESTHÉSIE : APERÇU DE L'ÉTUDE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE PESTEL

5.2 LES CINQ FORCES DE PORTER

6 PERSPECTIVES DU SECTEUR

7 CADRE RÉGLEMENTAIRE MONDIAL

8. MARCHÉ MONDIAL DES MACHINES D'ANESTHÉSIE, PAR TYPE DE PRODUIT

8.1 APERÇU

8.2 MACHINES D'ANESTHÉSIE CONTINUE

8.2.1 PAR MODALITÉ

8.2.1.1. PORTABLE

8.2.1.1.1. VALEUR MARCHANDE (MILLIONS DE DOLLARS)

8.2.1.1.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.1.1.3. PRIX DE VENTE MOYEN (USD)

8.2.1.2. AUTONOME

8.2.1.2.1. VALEUR MARCHANDE (MILLIONS USD)

8.2.1.2.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.1.2.3. PRIX DE VENTE MOYEN (USD)

8.2.2 PAR DÉBITMÈTRE

8.2.2.1. DÉBITMÈTRE SIMPLE

8.2.2.1.1. VALEUR MARCHANDE (MILLIONS DE DOLLARS)

8.2.2.1.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.2.1.3. PRIX DE VENTE MOYEN (USD)

8.2.2.2. DÉBITMÈTRE DOUBLE

8.2.2.2.1. VALEUR MARCHANDE (MILLIONS DE DOLLARS)

8.2.2.2.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.2.2.3. PRIX DE VENTE MOYEN (USD)

8.2.2.3. Débitmètre N20/02

8.2.2.3.1. VALEUR MARCHANDE (MILLIONS DE DOLLARS)

8.2.2.3.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.2.3.3. PRIX DE VENTE MOYEN (USD)

8.2.3 PAR SUJET

8.2.3.1. HUMAIN

8.2.3.1.1. VALEUR MARCHANDE (MILLIONS DE DOLLARS)

8.2.3.1.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.3.1.3. PRIX DE VENTE MOYEN (USD)

8.2.3.2. VÉTÉRINAIRE

8.2.3.2.1. VALEUR MARCHANDE (MILLIONS DE DOLLARS)

8.2.3.2.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.3.2.3. PRIX DE VENTE MOYEN (USD)

8.3 MACHINES D'ANESTHÉSIE INTERMITTENTE

8.3.1 PAR MODALITÉ

8.3.1.1. PORTABLE

8.3.1.1.1. VALEUR MARCHANDE (MILLIONS DE DOLLARS)

8.3.1.1.2. VOLUME DU MARCHÉ (UNITÉS)

8.3.1.1.3. PRIX DE VENTE MOYEN (USD)

8.3.1.2. AUTONOME

8.3.1.2.1. VALEUR MARCHANDE (MILLIONS DE DOLLARS)

8.3.1.2.2. VOLUME DU MARCHÉ (UNITÉS)

8.3.1.2.3. PRIX DE VENTE MOYEN (USD)

8.3.2 PAR DÉBITMÈTRE

8.3.2.1. DÉBITMÈTRE SIMPLE

8.3.2.1.1. VALEUR MARCHANDE (MILLIONS DE DOLLARS)

8.3.2.1.2. VOLUME DU MARCHÉ (UNITÉS)

8.3.2.1.3. PRIX DE VENTE MOYEN (USD)

8.3.2.2. DÉBITMÈTRE DOUBLE

8.3.2.2.1. VALEUR MARCHANDE (MILLIONS DE DOLLARS)

8.3.2.2.2. VOLUME DU MARCHÉ (UNITÉS)

8.3.2.2.3. PRIX DE VENTE MOYEN (USD)

8.3.2.3. Débitmètre N20/02

8.3.2.3.1. VALEUR MARCHANDE (MILLIONS DE DOLLARS)

8.3.2.3.2. VOLUME DU MARCHÉ (UNITÉS)

8.3.2.3.3. PRIX DE VENTE MOYEN (USD)

8.3.3 PAR SUJET

8.3.3.1. HUMAIN

8.3.3.1.1. VALEUR MARCHANDE (MILLIONS DE DOLLARS)

8.3.3.1.2. VOLUME DU MARCHÉ (UNITÉS)

8.3.3.1.3. PRIX DE VENTE MOYEN (USD)

8.3.3.2. VÉTÉRINAIRE

8.3.3.2.1. VALEUR MARCHANDE (MILLIONS DE DOLLARS)

8.3.3.2.2. VOLUME DU MARCHÉ (UNITÉS)

8.3.3.2.3. PRIX DE VENTE MOYEN (USD)

8.4 AUTRES

9 MARCHÉ MONDIAL DES MACHINES D'ANESTHÉSIE, PAR MODALITÉ

9.1 APERÇU

9.2 PORTABLE

9.2.1 VALEUR MARCHANDE (MILLIONS DE DOLLARS)

9.2.2 VOLUME DU MARCHÉ (UNITÉS)

9.2.3 PRIX DE VENTE MOYEN (USD)

9.3 AUTONOME

9.3.1 VALEUR MARCHANDE (MILLIONS DE DOLLARS)

9.3.2 VOLUME DU MARCHÉ (UNITÉS)

9.3.3 PRIX DE VENTE MOYEN (USD)

10 MARCHÉ MONDIAL DES MACHINES D'ANESTHÉSIE, PAR COMPOSANT

10.1 APERÇU

10.2 MACHINES

10.2.1 VALEUR MARCHANDE (MILLIONS DE DOLLARS)

10.2.2 VOLUME DU MARCHÉ (UNITÉS)

10.2.3 PRIX DE VENTE MOYEN (USD)

10.3 VENTILATEURS

10.3.1 VALEUR MARCHANDE (MILLIONS DE DOLLARS)

10.3.2 VOLUME DU MARCHÉ (UNITÉS)

10.3.3 PRIX DE VENTE MOYEN (USD)

10.4 MONITEURS

10.4.1 VALEUR MARCHANDE (MILLIONS USD)

10.4.2 VOLUME DU MARCHÉ (UNITÉS)

10.4.3 PRIX DE VENTE MOYEN (USD)

10.5 SYSTÈME DE LIVRAISON

10.5.1 VALEUR MARCHANDE (MILLIONS USD)

10.5.2 VOLUME DU MARCHÉ (UNITÉS)

10.5.3 PRIX DE VENTE MOYEN (USD)

10,6 AUTRES

11 MARCHÉ MONDIAL DES MACHINES D'ANESTHÉSIE, PAR DÉBITMÈTRE

11.1 APERÇU

11.2 DÉBITMÈTRE SIMPLE

11.3 DÉBITMÈTRE DOUBLE

11.4 N20/02 DÉBITMÈTRE

12 MARCHÉ MONDIAL DES MACHINES D'ANESTHÉSIE, PAR INDICATION

12.1 APERÇU

12.2 CHIRURGIE DU SYSTÈME NERVEUX

12.2.1 PORTABLE

12.2.2 AUTONOME

12.3 CHIRURGIE DES YEUX, DES OREILLES ET DES VOIES NASALES

12.3.1 PORTABLE

12.3.2 AUTONOME

12.4 CHIRURGIE DU SYSTÈME RESPIRATOIRE

12.4.1 PORTABLE

12.4.2 AUTONOME

12.5 CHIRURGIE DU SYSTÈME CARDIOVASCULAIRE

12.5.1 PORTABLE

12.5.2 AUTONOME

12.6 CHIRURGIE DU SYSTÈME DIGESTIF

12.6.1 PORTABLE

12.6.2 AUTONOME

12.7 CHIRURGIE DU SYSTÈME URINAIRE

12.7.1 PORTABLE

12.7.2 AUTONOME

12.8 CHIRURGIE DU SYSTÈME MUSCULO-SQUELETTIQUE

12.8.1 PORTABLE

12.8.2 AUTONOME

12.9 CHIRURGIE DU SYSTÈME CUTANÉ

12.9.1 PORTABLE

12.9.2 AUTONOME

12.1 AUTRES

13 MARCHÉ MONDIAL DES MACHINES D'ANESTHÉSIE, PAR SUJET

13.1 APERÇU

13.2 HUMAIN

13.2.1 PORTABLE

13.2.2 AUTONOME

13.3 VÉTÉRINAIRE

13.3.1 PORTABLE

13.3.2 AUTONOME

14 MARCHÉ MONDIAL DES MACHINES D'ANESTHÉSIE, PAR MODE

14.1 APERÇU

14.2 MANUEL

14.3 AUTOMATIQUE

15 MARCHÉ MONDIAL DES MACHINES D'ANESTHÉSIE, PAR ÂGE

15.1 APERÇU

15.2 ADULTES

15.3 PÉDIATRIE

15.4 NOUVEAU-NÉ

16 MARCHÉ MONDIAL DES MACHINES D'ANESTHÉSIE, PAR UTILISATEUR FINAL

16.1 APERÇU

16.2 HÔPITAUX

16.3 CLINIQUES SPÉCIALISÉES

16.4 CENTRES DE CHIRURGIE AMBULATOIRE

16.5 SOINS À DOMICILE

16,6 AUTRES

17 MARCHÉ MONDIAL DES MACHINES D'ANESTHÉSIE, PAR CANAL DE DISTRIBUTION

17.1 APERÇU

17.2 APPELS D'OFFRES DIRECTS

17.3 VENTES AU DÉTAIL

17.4 AUTRES

18 MARCHÉ MONDIAL DES MACHINES D'ANESTHÉSIE : ANALYSE SWOT ET DBR

19 MARCHÉ MONDIAL DES MACHINES D'ANESTHÉSIE, PAYSAGE DES ENTREPRISES

19.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

19.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

19.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

19.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

19.5 FUSIONS ET ACQUISITIONS

19.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

19.7 EXTENSIONS

19.8 MODIFICATIONS RÉGLEMENTAIRES

19.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

20 MARCHÉS MONDIAUX DES MACHINES D'ANESTHÉSIE, PAR RÉGION

MARCHÉ MONDIAL DES MACHINES D'ANESTHÉSIE (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

20.1 AMÉRIQUE DU NORD

20.1.1 États-Unis

20.1.2 CANADA

20.1.3 MEXIQUE

20.2 EUROPE

20.2.1 ALLEMAGNE

20.2.2 FRANCE

20.2.3 Royaume-Uni

20.2.4 HONGRIE

20.2.5 LITUANIE

20.2.6 AUTRICHE

20.2.7 IRLANDE

20.2.8 NORVÈGE

20.2.9 POLOGNE

20.2.10 ITALIE

20.2.11 ESPAGNE

20.2.12 RUSSIE

20.2.13 TURQUIE

20.2.14 PAYS-BAS

20.2.15 SUISSE

20.2.16 RESTE DE L'EUROPE

20.3 ASIE-PACIFIQUE

20.3.1 JAPON

20.3.2 CHINE

20.3.3 CORÉE DU SUD

20.3.4 INDE

20.3.5 SINGAPOUR

20.3.6 THAÏLANDE

20.3.7 INDONÉSIE

20.3.8 MALAISIE

20.3.9 PHILIPPINES

20.3.10 AUSTRALIE

20.3.11 NOUVELLE-ZÉLANDE

20.3.12 VIETNAM

20.3.13 TAIWAN

20.3.14 RESTE DE L'ASIE-PACIFIQUE

20.4 AMÉRIQUE DU SUD

20.4.1 BRÉSIL

20.4.2 ARGENTINE

20.4.3 RESTE DE L'AMÉRIQUE DU SUD

20.5 MOYEN-ORIENT ET AFRIQUE

20.5.1 AFRIQUE DU SUD

20.5.2 ÉGYPTE

20.5.3 BAHREÏN

20.5.4 ÉMIRATS ARABES UNIS

20.5.5 KOWEÏT

20.5.6 OMAN

20.5.7 QATAR

20.5.8 ARABIE SAOUDITE

20.5.9 RESTE DE LA MEA

20.6 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

21 MARCHÉ MONDIAL DES MACHINES D'ANESTHÉSIE, PROFIL DE L'ENTREPRISE

21.1 DRÄGERWERK AG & CO

21.1.1 PRÉSENTATION DE L'ENTREPRISE

21.1.2 ANALYSE DES REVENUS

21.1.3 PRÉSENCE GÉOGRAPHIQUE

21.1.4 PORTEFEUILLE DE PRODUITS

21.1.5 DÉVELOPPEMENTS RÉCENTS

21.2 FISHER & PAYKEL HEALTHCARE LIMITÉE.

21.2.1 PRÉSENTATION DE L'ENTREPRISE

21.2.2 ANALYSE DES REVENUS

21.2.3 PRÉSENCE GÉOGRAPHIQUE

21.2.4 PORTEFEUILLE DE PRODUITS

21.2.5 ÉVOLUTIONS RÉCENTES

21.3 GE SOINS DE SANTÉ.

21.3.1 PRÉSENTATION DE L'ENTREPRISE

21.3.2 ANALYSE DES REVENUS

21.3.3 PRÉSENCE GÉOGRAPHIQUE

21.3.4 PORTEFEUILLE DE PRODUITS

21.3.5 ÉVOLUTIONS RÉCENTES

21.4 MEDTRONIC

21.4.1 PRÉSENTATION DE L'ENTREPRISE

21.4.2 ANALYSE DES REVENUS

21.4.3 PRÉSENCE GÉOGRAPHIQUE

21.4.4 PORTEFEUILLE DE PRODUITS

21.4.5 DÉVELOPPEMENTS RÉCENTS

21,5 SMITHS MEDICAL

21.5.1 PRÉSENTATION DE L'ENTREPRISE

21.5.2 ANALYSE DES REVENUS

21.5.3 PRÉSENCE GÉOGRAPHIQUE

21.5.4 PORTEFEUILLE DE PRODUITS

21.5.5 DÉVELOPPEMENTS RÉCENTS

21.6 SHENZHEN MINDRAY BIO-MEDICAL ELECTRONICS CO

21.6.1 PRÉSENTATION DE L'ENTREPRISE

21.6.2 ANALYSE DES REVENUS

21.6.3 PRÉSENCE GÉOGRAPHIQUE

21.6.4 PORTEFEUILLE DE PRODUITS

21.6.5 DÉVELOPPEMENTS RÉCENTS

21.7 GETINGE AB

21.7.1 PRÉSENTATION DE L'ENTREPRISE

21.7.2 ANALYSE DES REVENUS

21.7.3 PRÉSENCE GÉOGRAPHIQUE

21.7.4 PORTEFEUILLE DE PRODUITS

21.7.5 DÉVELOPPEMENTS RÉCENTS

21.8 DRE MÉDICAL

21.8.1 PRÉSENTATION DE L'ENTREPRISE

21.8.2 ANALYSE DES REVENUS

21.8.3 PRÉSENCE GÉOGRAPHIQUE

21.8.4 PORTEFEUILLE DE PRODUITS

21.8.5 DÉVELOPPEMENTS RÉCENTS

21.9 MIDMARK CORPORATION

21.9.1 PRÉSENTATION DE L'ENTREPRISE

21.9.2 ANALYSE DES REVENUS

21.9.3 PRÉSENCE GÉOGRAPHIQUE

21.9.4 PORTEFEUILLE DE PRODUITS

21.9.5 DÉVELOPPEMENTS RÉCENTS

21.1 SHENZHEN COMEN MEDICAL INSTRUMENTS CO., LTD

21.10.1 PRÉSENTATION DE L'ENTREPRISE

21.10.2 ANALYSE DES REVENUS

21.10.3 PRÉSENCE GÉOGRAPHIQUE

21.10.4 PORTEFEUILLE DE PRODUITS

21.10.5 DÉVELOPPEMENTS RÉCENTS

21.11 HEYER MEDICAL AG

21.11.1 PRÉSENTATION DE L'ENTREPRISE

21.11.2 ANALYSE DES REVENUS

21.11.3 PRÉSENCE GÉOGRAPHIQUE

21.11.4 PORTEFEUILLE DE PRODUITS

21.11.5 DÉVELOPPEMENTS RÉCENTS

21.12 DAMECA

21.12.1 PRÉSENTATION DE L'ENTREPRISE

21.12.2 ANALYSE DES REVENUS

21.12.3 PRÉSENCE GÉOGRAPHIQUE

21.12.4 PORTEFEUILLE DE PRODUITS

21.12.5 DÉVELOPPEMENTS RÉCENTS

21.13 INFINIUM MEDICAL

21.13.1 PRÉSENTATION DE L'ENTREPRISE

21.13.2 ANALYSE DES REVENUS

21.13.3 PRÉSENCE GÉOGRAPHIQUE

21.13.4 PORTEFEUILLE DE PRODUITS

21.13.5 DÉVELOPPEMENTS RÉCENTS

21.14 KONINKLIJKE PHILIPS NV

21.14.1 PRÉSENTATION DE L'ENTREPRISE

21.14.2 ANALYSE DES REVENUS

21.14.3 PRÉSENCE GÉOGRAPHIQUE

21.14.4 PORTEFEUILLE DE PRODUITS

21.14.5 DÉVELOPPEMENTS RÉCENTS

21.15 PENLON LIMITÉE

21.15.1 PRÉSENTATION DE L'ENTREPRISE

21.15.2 ANALYSE DES REVENUS

21.15.3 PRÉSENCE GÉOGRAPHIQUE

21.15.4 PORTEFEUILLE DE PRODUITS

21.15.5 DÉVELOPPEMENTS RÉCENTS

21.16 LÖWENSTEIN MEDICAL UK LTD.

21.16.1 PRÉSENTATION DE L'ENTREPRISE

21.16.2 ANALYSE DES REVENUS

21.16.3 PRÉSENCE GÉOGRAPHIQUE

21.16.4 PORTEFEUILLE DE PRODUITS

21.16.5 DÉVELOPPEMENTS RÉCENTS

21.17 FORCE DE GUÉRISON

21.17.1 PRÉSENTATION DE L'ENTREPRISE

21.17.2 ANALYSE DES REVENUS

21.17.3 PRÉSENCE GÉOGRAPHIQUE

21.17.4 PORTEFEUILLE DE PRODUITS

21.17.5 DÉVELOPPEMENTS RÉCENTS

21.18 SHANGHAI HUIFENG MEDICAL INSTRUMENT CO., LTD.

21.18.1 PRÉSENTATION DE L'ENTREPRISE

21.18.2 ANALYSE DES REVENUS

21.18.3 PRÉSENCE GÉOGRAPHIQUE

21.18.4 PORTEFEUILLE DE PRODUITS

21.18.5 DÉVELOPPEMENTS RÉCENTS

21.19 AXCENT MEDICAL

21.19.1 PRÉSENTATION DE L'ENTREPRISE

21.19.2 ANALYSE DES REVENUS

21.19.3 PRÉSENCE GÉOGRAPHIQUE

21.19.4 PORTEFEUILLE DE PRODUITS

21.19.5 DÉVELOPPEMENTS RÉCENTS

21.2 BEIJING AEONMED CO., LTD

21.20.1 PRÉSENTATION DE L'ENTREPRISE

21.20.2 ANALYSE DES REVENUS

21.20.3 PRÉSENCE GÉOGRAPHIQUE

21.20.4 PORTEFEUILLE DE PRODUITS

21.20.5 DÉVELOPPEMENTS RÉCENTS

21.21 SHVABE‑ZURICH GMBH

21.21.1 PRÉSENTATION DE L'ENTREPRISE

21.21.2 ANALYSE DES REVENUS

21.21.3 PRÉSENCE GÉOGRAPHIQUE

21.21.4 PORTEFEUILLE DE PRODUITS

21.21.5 DÉVELOPPEMENTS RÉCENTS

21.22 BPL TECHNOLOGIES MÉDICALES

21.22.1 PRÉSENTATION DE L'ENTREPRISE

21.22.2 ANALYSE DES REVENUS

21.22.3 PRÉSENCE GÉOGRAPHIQUE

21.22.4 PORTEFEUILLE DE PRODUITS

21.22.5 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux exigences de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; par conséquent, cette liste peut être modifiée ou remplacée sur demande. Voir les rapports associés.

22 CONCLUSION

23 QUESTIONNAIRE

24 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.