Global Analytical Instrument Manufacturing Market

Taille du marché en milliards USD

TCAC :

%

USD

52.25 Billion

USD

85.18 Billion

2025

2033

USD

52.25 Billion

USD

85.18 Billion

2025

2033

| 2026 –2033 | |

| USD 52.25 Billion | |

| USD 85.18 Billion | |

| % | |

|

Segmentation du marché mondial de la fabrication d'instruments analytiques, par type (chromatographie et spectromètres), utilisateur final (pharmaceutique et biotechnologie, industrie et applications, enseignement supérieur et gouvernement, et autres), application (recherche, clinique, diagnostic et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de la fabrication d'instruments analytiques

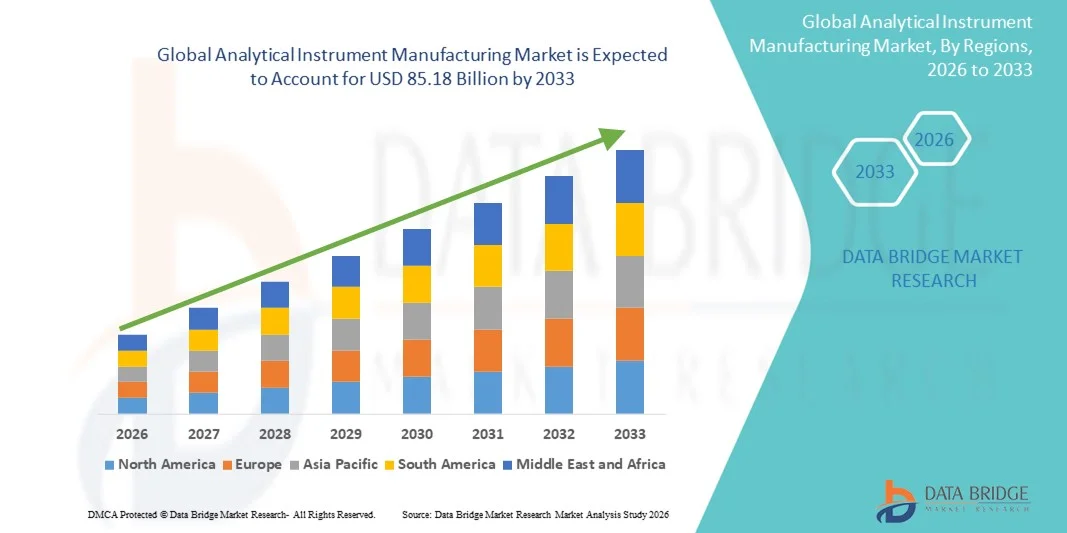

- Le marché mondial de la fabrication d'instruments d'analyse était évalué à 52,25 milliards de dollars en 2025 et devrait atteindre 85,18 milliards de dollars d'ici 2033 , avec un TCAC de 6,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies de laboratoire avancées et le besoin croissant de solutions analytiques précises et automatisées dans les industries pharmaceutiques, chimiques et biotechnologiques.

- De plus, la demande croissante en matière de tests à haut débit, de contrôle qualité et de recherche et développement stimule les investissements dans des instruments analytiques innovants, améliorant ainsi l'efficacité, la précision et la reproductibilité, ce qui accélère l'adoption des solutions de fabrication d'instruments analytiques et contribue de manière significative à la croissance du secteur.

Analyse du marché de la fabrication d'instruments analytiques

- Les instruments analytiques, notamment les spectromètres, les chromatographes et les systèmes d'automatisation de laboratoire, sont des composants de plus en plus essentiels dans les industries pharmaceutiques, chimiques, biotechnologiques et alimentaires en raison de leur précision et de leur efficacité accrues, ainsi que de leur capacité à prendre en charge les tests à haut débit et les flux de travail de R&D.

- La demande croissante d'instruments analytiques est principalement alimentée par l'importance accrue accordée au contrôle de la qualité, à la conformité réglementaire et à l'adoption de solutions de laboratoire automatisées et intégrées, ainsi que par le besoin de résultats précis et reproductibles dans les applications de recherche et industrielles.

- L'Amérique du Nord a dominé le marché de la fabrication d'instruments analytiques en 2025, avec la plus grande part de revenus (38,7 %). Cette domination s'explique par l'adoption précoce de technologies de laboratoire avancées, une infrastructure de R&D solide, des investissements importants dans les sciences de la vie et l'industrie chimique, ainsi que la présence de fabricants d'instruments analytiques de premier plan.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la fabrication d'instruments analytiques au cours de la période de prévision, avec un TCAC de 8,5 %, grâce à une industrialisation rapide, à l'expansion des secteurs pharmaceutique et biotechnologique, à l'augmentation des investissements publics dans la recherche et à la demande croissante d'instruments de laboratoire de haute précision.

- Le segment de la chromatographie a représenté la plus grande part de revenus du marché (47,5 %) en 2025, grâce à son adoption généralisée dans les laboratoires pharmaceutiques, biotechnologiques et d'analyse environnementale.

Portée du rapport et segmentation du marché de la fabrication d'instruments analytiques

|

Attributs |

Fabrication d'instruments analytiques : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Agilent Technologies (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la fabrication d'instruments analytiques

Adoption croissante d'instruments analytiques automatisés et à haut débit

- Une tendance clé du marché mondial de la fabrication d'instruments d'analyse est l'adoption croissante d'instruments automatisés à haut débit dans les laboratoires pharmaceutiques, biotechnologiques et d'analyse environnementale.

- L'automatisation réduit les erreurs humaines, améliore la reproductibilité et accélère les flux de travail expérimentaux, rendant ainsi les instruments tels que les systèmes de chromatographie liquide, les spectromètres de masse et les machines de PCR automatisées très recherchés.

- Par exemple, en juin 2024, Agilent Technologies a lancé son système UHPLC 1290 Infinity II doté de capacités d'automatisation intégrées, améliorant considérablement le débit des analyses en laboratoire.

- Cette tendance est également alimentée par le besoin croissant d'analyses multiparamètres et l'intégration des instruments aux systèmes de gestion de l'information de laboratoire (LIMS) pour la gestion des données.

- Les laboratoires se concentrent de plus en plus sur la précision, la rapidité et l'efficacité, alimentant ainsi la demande d'instruments capables d'analyses à haute résolution.

- Les progrès technologiques, tels que les systèmes microfluidiques miniaturisés et les plateformes instrumentales modulaires, permettent des flux de travail flexibles et personnalisables.

- Le développement des applications dans la découverte de médicaments, la surveillance environnementale et le diagnostic clinique favorise également leur adoption.

- Des entreprises comme Thermo Fisher Scientific et Shimadzu investissent dans la R&D pour développer des instruments de nouvelle génération alliant automatisation, sensibilité et polyvalence.

- Le passage aux systèmes analytiques automatisés est particulièrement marqué dans la R&D pharmaceutique, où la précision et la reproductibilité sont essentielles au respect des réglementations.

- Dans les marchés émergents, la multiplication des initiatives de modernisation des laboratoires accélère l'adoption des instruments automatisés.

- Les capacités à haut débit et multi-analytes permettent la détection simultanée de plusieurs biomarqueurs, ce qui permet de gagner du temps et des ressources.

- De manière générale, la tendance à l'automatisation et à l'intégration des instruments d'analyse remodèle les opérations de laboratoire à l'échelle mondiale, améliorant ainsi l'efficacité et la qualité des résultats.

Dynamique du marché de la fabrication d'instruments analytiques

Conducteur

Demande croissante de la part des secteurs pharmaceutique, biotechnologique et de la recherche universitaire

- Le marché mondial de la fabrication d'instruments analytiques est fortement stimulé par l'essor des activités de R&D dans les secteurs pharmaceutique, biotechnologique et de la recherche universitaire.

- Par exemple : en mars 2025, Waters Corporation a élargi sa gamme d’instruments analytiques pour soutenir le criblage de médicaments à haut débit, illustrant ainsi la demande croissante du secteur.

- Le besoin de mesures analytiques précises, sensibles et reproductibles dans la découverte de médicaments, le contrôle de la qualité et le diagnostic stimule l'adoption de ces instruments.

- Les instruments analytiques sont essentiels pour la caractérisation moléculaire, la détection des biomarqueurs et l'assurance qualité des produits pharmaceutiques et biologiques.

- La prévalence croissante des maladies chroniques et l'intérêt grandissant pour la médecine personnalisée stimulent la demande d'instruments capables d'analyses à haute résolution.

- Les laboratoires d'analyse environnementale et de sécurité alimentaire contribuent également à la croissance du marché, nécessitant des instruments tels que des chromatographes en phase gazeuse et des spectromètres.

- Les progrès technologiques qui améliorent la sensibilité, le débit et la facilité d'utilisation encouragent davantage l'adoption

- Les institutions de recherche et les organismes de recherche sous contrat (ORC) investissent de plus en plus dans des instruments de pointe pour améliorer leurs capacités.

- L'essor des projets de recherche financés par les gouvernements et la collaboration croissante entre le monde universitaire et l'industrie sont des facteurs de croissance supplémentaires.

- L'expansion des pôles de biotechnologie en Amérique du Nord, en Europe et en Asie-Pacifique renforce la demande d'instruments.

- Globalement, le besoin croissant d'outils analytiques fiables, précis et avancés dans de nombreux secteurs stimule une croissance soutenue du marché.

Retenue/Défi

Les coûts élevés et les exigences d'entretien limitent l'adoption

- Malgré une forte demande, le coût initial élevé des instruments d'analyse de pointe constitue un frein important à la croissance du marché.

- Par exemple, les systèmes de chromatographie liquide ultra-performante (UHPLC) et de spectrométrie de masse à haute résolution coûtent souvent plusieurs centaines de milliers de dollars, ce qui les rend inaccessibles aux petits laboratoires.

- Les exigences continues en matière de maintenance, d'étalonnage et d'entretien augmentent encore les coûts d'exploitation, ce qui dissuade certains utilisateurs finaux. Dans les régions en développement, les budgets limités et les lacunes en matière d'infrastructures freinent l'adoption généralisée des systèmes analytiques sophistiqués.

- La complexité des instruments nécessite souvent du personnel qualifié pour leur utilisation, ce qui augmente les coûts de personnel et la dépendance à l'égard d'une expertise spécialisée. Les retards dans le service ou le support technique peuvent impacter les flux de travail du laboratoire, affectant la productivité et le retour sur investissement.

- Les consommables, les réactifs et les mises à jour logicielles augmentent le coût total de possession, ce qui freine l'adoption à petite échelle. Ces coûts élevés peuvent également ralentir le remplacement des instruments existants, limitant ainsi la diffusion des nouvelles technologies.

- Certains laboratoires externalisent leurs analyses auprès d'organismes de recherche sous contrat (CRO) afin d'éviter les investissements, ce qui a un impact indirect sur les ventes d'instruments. Pour favoriser la croissance du marché, il est essentiel de répondre à ces enjeux grâce à des modèles abordables, des instruments modulaires et des contrats de service étendus.

- Des entreprises comme Agilent et Shimadzu proposent désormais des options de location pour faciliter l'accès aux équipements aux petits laboratoires. La gestion des coûts initiaux et des dépenses d'exploitation élevés demeure un obstacle majeur, notamment pour les institutions aux ressources budgétaires limitées.

Portée du marché de la fabrication d'instruments analytiques

Le marché est segmenté en fonction du type, de l'utilisateur final et de l'application.

- Par type

Le marché de la fabrication d'instruments analytiques est segmenté, selon le type d'instrument, en chromatographie et spectrométrie. Le segment de la chromatographie a représenté la plus grande part de marché (47,5 %) en 2025, grâce à son adoption généralisée dans les laboratoires pharmaceutiques, biotechnologiques et d'analyse environnementale. Les instruments de chromatographie tels que la HPLC, la GC et l'UHPLC sont très appréciés pour leur précision, leur sensibilité et leur capacité à séparer et quantifier des mélanges complexes. La domination de ce segment est également soutenue par la demande croissante dans les domaines de la découverte de médicaments, du contrôle qualité et de la conformité réglementaire. Les innovations technologiques continues, notamment la chromatographie ultra-performante et la manipulation automatisée des échantillons, améliorent l'efficacité et la reproductibilité des analyses en laboratoire. L'Amérique du Nord et l'Europe constituent les principaux marchés en raison de l'importance de la R&D pharmaceutique et des exigences réglementaires strictes. L'intégration des instruments de chromatographie aux systèmes de gestion de l'information de laboratoire (LIMS) et aux plateformes d'automatisation accroît l'efficacité opérationnelle et la précision des données. Les établissements universitaires, les organismes de recherche sous contrat (CRO) et les entreprises de biotechnologie contribuent également de manière significative au chiffre d'affaires du marché. Par ailleurs, le développement de la surveillance environnementale et des analyses de sécurité alimentaire favorise l'adoption de ce segment. La polyvalence de ce segment en matière d'applications, notamment en protéomique, métabolomique et analyse clinique, consolide sa position de leader sur le marché. De manière générale, la chromatographie demeure la technique analytique de choix grâce à sa précision, sa fiabilité et son acceptation réglementaire.

Le segment des spectromètres devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 22,3 %, entre 2026 et 2033, porté par la demande croissante en caractérisation moléculaire avancée, élucidation structurale et analyses à haut débit. Les spectromètres de masse, les spectromètres UV-Vis et les spectromètres d'absorption atomique sont de plus en plus utilisés dans les laboratoires pharmaceutiques, biotechnologiques et environnementaux. Offrant une analyse rapide, sensible et précise, les spectromètres sont parfaitement adaptés au développement de médicaments, à la protéomique et à la métabolomique. Le besoin croissant de contrôle qualité et de surveillance en temps réel dans la production pharmaceutique accélère leur adoption. Les progrès technologiques, tels que la miniaturisation, la portabilité et la spectrométrie de masse à haute résolution, stimulent davantage la croissance du marché. Les économies émergentes adoptent les spectromètres en raison de leurs initiatives croissantes de modernisation des laboratoires. L'intégration avec des outils automatisés de traitement des échantillons et d'analyse des données améliore l'efficacité des flux de travail. Par ailleurs, les spectromètres sont de plus en plus utilisés dans la recherche académique et gouvernementale pour l'analyse avancée des matériaux et des produits chimiques. Ce segment bénéficie de la hausse des investissements dans la biotechnologie et la médecine personnalisée. La gestion et la connectivité des données dans le nuage améliorent l'efficacité opérationnelle, favorisant ainsi une adoption plus large. De manière générale, les spectromètres gagnent rapidement du terrain, les laboratoires recherchant des outils analytiques plus polyvalents et performants.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en industrie pharmaceutique et biotechnologique, industrie et applications, recherche et administration publique, et autres. Le segment pharmaceutique et biotechnologique représentait la plus grande part de marché (49,1 %) en 2025, porté par des dépenses élevées en R&D, une conformité réglementaire rigoureuse et un intérêt croissant pour les produits biologiques et la médecine personnalisée. Les instruments analytiques sont essentiels à la découverte de médicaments, au développement de formulations et à l'assurance qualité. L'innovation continue dans les technologies analytiques, notamment la chromatographie et la spectrométrie, stimule la demande. Ce segment bénéficie de l'externalisation croissante vers les organismes de recherche sous contrat (CRO), de l'expansion des pôles pharmaceutiques et du besoin de tests à haut débit. Les instruments analytiques automatisés gagnent du terrain pour améliorer l'efficacité, la reproductibilité et la gestion des données. L'Amérique du Nord et l'Europe dominent le marché grâce à leurs industries pharmaceutiques matures et à leurs cadres réglementaires solides. La prévalence croissante des maladies chroniques et l'accent mis sur la médecine de précision favorisent encore davantage l'adoption de ces instruments. Le renforcement des collaborations entre le monde universitaire et l'industrie contribue également à la demande. Globalement, les secteurs pharmaceutique et biotechnologique restent les principaux utilisateurs finaux grâce à des investissements soutenus dans la recherche et aux exigences analytiques liées à la conformité.

Le segment industriel et appliqué devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 20,9 %, entre 2026 et 2033, porté par la demande croissante d'instruments analytiques pour les tests environnementaux, la sécurité alimentaire, la production chimique et l'analyse des matériaux. Les industries adoptent de plus en plus d'instruments de haute précision pour le contrôle de la qualité des produits, la conformité réglementaire et l'optimisation des processus. L'intérêt croissant pour la production durable, la surveillance de la pollution et les tests de sécurité stimule cette adoption. Les instruments analytiques automatisés, qui réduisent les erreurs humaines et améliorent la reproductibilité, sont particulièrement prisés. Les économies émergentes modernisent leurs laboratoires pour répondre aux normes internationales, ce qui contribue à la croissance du marché. L'intégration des instruments avec les plateformes d'analyse de données et le cloud permet la surveillance à distance et la maintenance prédictive. Les secteurs industriels bénéficient de tests rapides, de capacités multi-analytes et de flux de travail flexibles. En définitive, les applications industrielles et appliquées constituent le segment à la croissance la plus rapide, en raison de la pression réglementaire croissante et de la demande de résultats analytiques de haute qualité.

- Sur demande

En fonction de l'application, le marché est segmenté en applications de recherche, applications cliniques, applications diagnostiques et autres. Le segment des applications de recherche détenait la plus grande part de revenus (45,8 %) en 2025, grâce à une utilisation intensive dans la recherche académique, pharmaceutique et biotechnologique. Les instruments analytiques soutiennent la découverte de médicaments, la biologie moléculaire, la génomique, la protéomique et la métabolomique. Le criblage à haut débit, l'automatisation et les technologies analytiques avancées améliorent l'efficacité de la recherche. L'importance croissante accordée à la médecine personnalisée, aux nouvelles thérapies et à la recherche biologique innovante stimule l'adoption de ces instruments. L'Amérique du Nord et l'Europe dominent ce segment grâce à leurs infrastructures de recherche et à leurs financements importants. L'intégration des instruments aux systèmes de gestion de l'information de laboratoire (LIMS) améliore l'efficacité des flux de travail. Les CRO, les jeunes entreprises de biotechnologie et les universités contribuent de manière significative aux revenus. Ce segment bénéficie d'une collaboration accrue entre les institutions de recherche publiques et privées. Globalement, les applications de recherche demeurent le principal moteur de la demande d'instruments analytiques.

Le segment des applications diagnostiques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,4 %, entre 2026 et 2033, porté par la demande croissante de tests cliniques, de diagnostics moléculaires et de soins de santé personnalisés. Les instruments analytiques permettent la détection précise des biomarqueurs, des agents pathogènes et des mutations génétiques. Les hôpitaux, les centres de diagnostic et les laboratoires d'analyses médicales adoptent de plus en plus d'instruments automatisés à haut débit pour obtenir des résultats plus rapides et fiables. La pandémie de COVID-19 a accéléré les investissements dans les infrastructures de diagnostic, favorisant ainsi leur adoption à long terme. Les progrès technologiques en spectrométrie et en chromatographie permettent des tests précis et rapides. L'intégration aux dossiers médicaux électroniques (DME) et aux systèmes d'information de laboratoire (SIL) améliore l'efficacité opérationnelle. Les régions émergentes développent leurs capacités de diagnostic afin d'améliorer l'accès aux soins. La sensibilisation croissante au dépistage précoce des maladies et à la médecine préventive soutient l'adoption de ces technologies. En définitive, le segment des applications diagnostiques est celui qui connaît la croissance la plus rapide, en raison de l'augmentation des besoins en matière de tests cliniques et moléculaires.

Analyse régionale du marché de la fabrication d'instruments analytiques

- L'Amérique du Nord a dominé le marché de la fabrication d'instruments analytiques avec la plus grande part de revenus, soit 38,7 %, en 2025.

- Portée par l'adoption précoce de technologies de laboratoire avancées, une infrastructure de R&D solide, des investissements importants dans les sciences de la vie et l'industrie chimique, et la présence de fabricants d'instruments d'analyse de premier plan

- Les secteurs pharmaceutique, biotechnologique et chimique de la région contribuent fortement à la croissance du marché.

Aperçu du marché américain de la fabrication d'instruments analytiques

Le marché américain de la fabrication d'instruments d'analyse a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à l'adoption massive de systèmes de laboratoire automatisés et à haut débit. Les centres de recherche universitaires et industriels s'appuient de plus en plus sur des instruments d'analyse de pointe pour des applications chimiques, biologiques et pharmaceutiques, ce qui stimule la croissance du marché.

Aperçu du marché européen de la fabrication d'instruments analytiques

Le marché européen de la fabrication d'instruments d'analyse devrait connaître une croissance annuelle composée substantielle au cours de la période de prévision, portée par l'automatisation industrielle croissante, la vigueur des secteurs pharmaceutique et biotechnologique et la demande croissante d'instruments d'analyse de haute qualité.

Aperçu du marché britannique de la fabrication d'instruments analytiques

Le marché britannique de la fabrication d'instruments d'analyse devrait connaître une croissance régulière grâce à l'augmentation des investissements dans la recherche scientifique, à l'adoption croissante d'instruments de laboratoire de pointe et à la demande croissante de solutions automatisées dans les laboratoires universitaires et industriels.

Analyse du marché allemand de la fabrication d'instruments analytiques

Le marché allemand de la fabrication d'instruments d'analyse devrait connaître une forte expansion, portée par l'infrastructure industrielle et pharmaceutique bien établie du pays. Cette croissance est également soutenue par l'importance accordée en Allemagne à l'innovation et à la précision de fabrication, ainsi que par l'adoption croissante d'instruments d'analyse écologiques, économes en énergie et intégrés numériquement dans les laboratoires. L'accent mis sur le contrôle qualité, la conformité réglementaire et la recherche de pointe dans les secteurs pharmaceutique et chimique continue de stimuler la demande de solutions analytiques performantes.

Aperçu du marché de la fabrication d'instruments analytiques en Asie-Pacifique

Le marché de la fabrication d'instruments d'analyse en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (8,5 %) au cours de la période de prévision, portée par une industrialisation rapide et l'expansion des secteurs pharmaceutique et biotechnologique dans la région. L'augmentation des investissements publics dans la recherche scientifique, l'intérêt croissant porté aux sciences de la vie et aux industries chimiques, ainsi que l'adoption croissante d'instruments de laboratoire automatisés de haute précision sont autant de facteurs clés de cette croissance. Par ailleurs, le développement des initiatives de recherche académique et industrielle dans la région contribue à une demande accrue de solutions analytiques avancées.

Aperçu du marché japonais de la fabrication d'instruments analytiques

Le marché japonais de la fabrication d'instruments d'analyse connaît une forte croissance grâce à l'adoption précoce de technologies de laboratoire avancées, à d'importantes activités de R&D industrielles et académiques, et à une demande croissante de systèmes analytiques performants dans les secteurs pharmaceutique, chimique et biotechnologique. L'importance accrue accordée à la précision, à l'efficacité et à l'innovation dans les laboratoires, conjuguée au soutien gouvernemental aux infrastructures de recherche, renforce encore la dynamique de ce marché.

Aperçu du marché chinois de la fabrication d'instruments analytiques

En 2025, le marché chinois de la fabrication d'instruments d'analyse représentait la plus grande part des revenus en Asie-Pacifique, porté par une industrialisation rapide, un soutien gouvernemental important à la recherche scientifique et une forte adoption d'instruments de laboratoire analytiques de pointe. L'expansion des industries pharmaceutiques et biotechnologiques du pays, conjuguée à l'augmentation des investissements en R&D et à la présence de fabricants d'instruments nationaux performants, contribue largement à la croissance du marché. Par ailleurs, la multiplication des initiatives de recherche universitaire et le renforcement des exigences industrielles en matière de contrôle qualité continuent de stimuler la demande de solutions analytiques sophistiquées.

Part de marché de la fabrication d'instruments analytiques

L'industrie de la fabrication d'instruments analytiques est principalement dominée par des entreprises bien établies, notamment :

• Agilent Technologies (États-Unis)

• Thermo Fisher Scientific (États-Unis)

• Shimadzu Corporation (Japon)

• PerkinElmer (États-Unis)

• Waters Corporation (États-Unis)

• Bruker Corporation

(États-Unis) • Danaher Corporation (États-Unis)

• Mettler-Toledo International (Suisse)

• HORIBA, Ltd. (Japon)

• JEOL Ltd. (Japon)

• Hitachi High-Technologies Corporation (Japon)

• Bio-Rad Laboratories (États-Unis)

• Analytik Jena (Allemagne)

• Malvern Panalytical (Royaume-Uni)

• Oxford Instruments (Royaume-Uni)

• Metrohm AG (Suisse)

• Eppendorf AG (Allemagne)

• Thermo Electron Corporation (États-Unis)

• Waters India Pvt. Ltd. (Inde)

• Agilent Technologies India Pvt. Ltd. (Inde)

Dernières évolutions du marché mondial de la fabrication d'instruments analytiques

- En juin 2021, Agilent Technologies, Inc. a lancé de nouveaux spectromètres de masse quadripolaires LC/MS et GC/MS dotés d'une intelligence instrumentale intégrée afin de rationaliser les opérations de laboratoire et d'améliorer les performances analytiques dans l'analyse d'échantillons complexes.

- En mars 2022, Sartorius AG a annoncé l'acquisition de la division chromatographie de Novasep, ajoutant ainsi des systèmes de chromatographie innovants pour l'analyse des biomolécules à son portefeuille d'instruments analytiques et élargissant son offre pour les flux de travail de fabrication de produits biologiques en continu.

- En février 2022, Thermo Fisher Scientific a élargi sa gamme de consommables de chromatographie et de spectrométrie de masse, visant à améliorer les performances analytiques et la manipulation des échantillons pour les flux de travail de chromatographie et de spectrométrie de masse dans les laboratoires de recherche et de routine.

- En juin 2023, Malvern Panalytical Ltd a lancé le système d'analyse de suivi de nanoparticules NanoSight Pro, offrant des mesures à ultra-haute résolution et des améliorations d'apprentissage automatique pour une analyse de particules plus rapide dans le cadre de la recherche et des applications en science des matériaux.

- En avril 2024, Agilent Technologies a lancé le système de dilution avancé (ADS 2) pour les flux de travail ICP-MS et ICP-OES, conçu pour améliorer le débit de laboratoire et rationaliser la préparation des échantillons dans les analyses environnementales, pharmaceutiques et industrielles.

- En juillet 2024, Malvern Panalytical a fait l'acquisition de Micromeritics Instrument Corporation, dans le but d'élargir son portefeuille de solutions analytiques pour la granulométrie, la mesure de la surface spécifique et de la porosité, et de renforcer ainsi ses capacités de caractérisation des matériaux.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.