Global Anastomosis Device Market

Taille du marché en milliards USD

TCAC :

%

USD

4.11 Billion

USD

6.25 Billion

2025

2033

USD

4.11 Billion

USD

6.25 Billion

2025

2033

| 2026 –2033 | |

| USD 4.11 Billion | |

| USD 6.25 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs d'anastomose, par produit (agrafeuses chirurgicales, sutures chirurgicales, adhésifs et scellants chirurgicaux), application (chirurgies gastro-intestinales, cardiovasculaires et thoraciques et autres), utilisateurs finaux (hôpitaux, centres de chirurgie ambulatoire et cliniques), type de produit (à usage unique et réutilisable) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des dispositifs d'anastomose

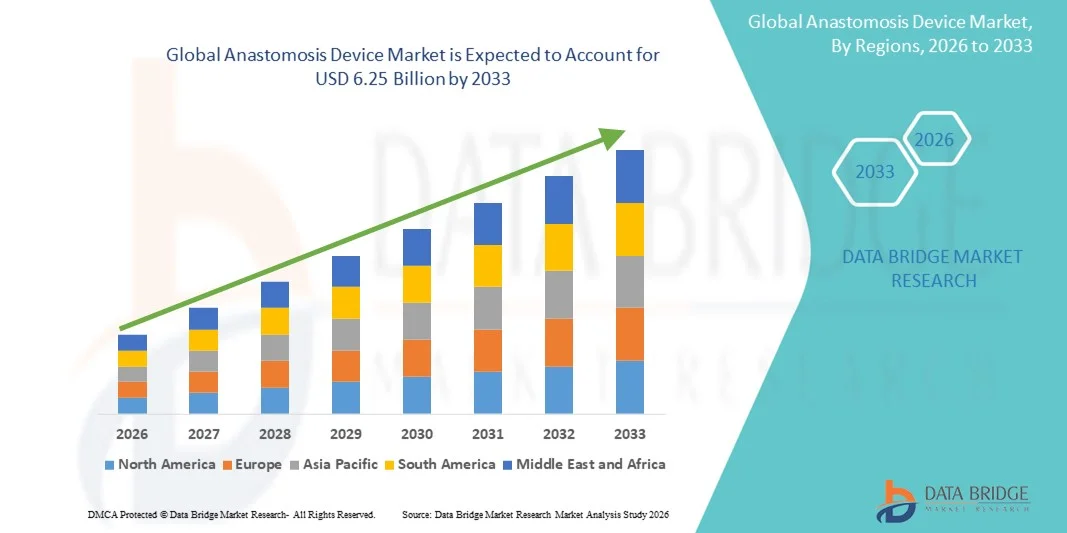

- Le marché mondial des dispositifs d'anastomose était évalué à 4,11 milliards de dollars américains en 2025 et devrait atteindre 6,25 milliards de dollars américains d'ici 2033 , avec un TCAC de 5,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques, le nombre croissant d'interventions chirurgicales gastro-intestinales et cardiovasculaires et l'adoption croissante des procédures chirurgicales mini-invasives, ce qui entraîne une demande accrue de dispositifs d'anastomose avancés dans les hôpitaux et les centres chirurgicaux.

- De plus, les progrès technologiques constants dans les systèmes d'agrafage et de suture, l'amélioration de la précision chirurgicale, la réduction du temps opératoire et l'amélioration des résultats pour les patients accélèrent l'adoption des solutions d'anastomose, stimulant ainsi considérablement la croissance globale du marché des dispositifs d'anastomose.

Analyse du marché des dispositifs d'anastomose

- Les dispositifs d'anastomose, instruments chirurgicaux de pointe utilisés pour relier des vaisseaux sanguins ou des segments d'intestin lors d'interventions chirurgicales, jouent un rôle de plus en plus crucial en chirurgie gastro-intestinale, cardiovasculaire et colorectale, car ils permettent d'améliorer la précision, de réduire la durée opératoire et d'optimiser les résultats pour le patient.

- La demande croissante de dispositifs d'anastomose est principalement due à l'augmentation de l'incidence des maladies chroniques, au nombre croissant d'interventions chirurgicales complexes et à l'adoption généralisée des chirurgies mini-invasives et robotisées dans les établissements de santé.

- L'Amérique du Nord a dominé le marché des dispositifs d'anastomose, représentant environ 42,6 % des revenus mondiaux en 2025, grâce à des infrastructures de santé avancées, un volume d'interventions chirurgicales élevé, des politiques de remboursement avantageuses et la présence de fabricants de dispositifs médicaux de premier plan, notamment aux États-Unis.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs d'anastomose au cours de la période de prévision, avec un TCAC estimé à 8,8 %, sous l'effet du développement des infrastructures de santé, de l'augmentation du nombre d'interventions chirurgicales, de la hausse des dépenses de santé et de l'adoption croissante des technologies chirurgicales de pointe dans les économies émergentes.

- Le segment des dispositifs jetables a représenté la plus grande part de revenus du marché (58,1 %) en 2025, grâce à la stérilité, la facilité d'utilisation et la réduction du risque d'infection.

Portée du rapport et segmentation du marché des dispositifs d'anastomose

|

Attributs |

Principaux enseignements du marché des dispositifs d'anastomose |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• B. Braun SE (Allemagne) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des dispositifs d'anastomose

Adoption croissante des technologies d'anastomose mini-invasives et automatisées

- Une tendance majeure et croissante sur le marché mondial des dispositifs d'anastomose est l'adoption accrue de solutions d'anastomose mini-invasives et automatisées visant à améliorer la précision chirurgicale, à réduire la durée des interventions et à optimiser les résultats pour les patients.

- Par exemple, en septembre 2024, Medtronic a élargi sa gamme de produits chirurgicaux avec des systèmes d'agrafage circulaire et d'anastomose motorisée de pointe, conçus pour améliorer la régularité des interventions et réduire la fatigue du chirurgien lors des chirurgies gastro-intestinales et colorectales.

- Les chirurgiens privilégient de plus en plus les dispositifs d'anastomose mécaniques et motorisés aux techniques de suture traditionnelles en raison de leur fiabilité et de leur reproductibilité.

- Ces dispositifs contribuent à réduire les complications peropératoires telles que les fuites et les saignements.

- L'augmentation du nombre d'interventions chirurgicales laparoscopiques et robotiques accélère encore leur adoption.

- Les progrès technologiques ont permis un meilleur contrôle de la compression des tissus et une formation uniforme des agrafes.

- Les hôpitaux adoptent des dispositifs d'anastomose avancés afin de standardiser les résultats chirurgicaux.

- Cette tendance remodèle les pratiques chirurgicales dans les domaines gastro-intestinal, cardiovasculaire et bariatrique.

Dynamique du marché des dispositifs d'anastomose

Conducteur

Augmentation du volume des interventions chirurgicales et prévalence croissante des maladies chroniques

- La prévalence croissante de maladies chroniques telles que le cancer colorectal, les troubles cardiovasculaires et les affections gastro-intestinales est un facteur majeur de la croissance du marché des dispositifs d'anastomose.

- Par exemple, en février 2025, Johnson & Johnson MedTech a annoncé une adoption accrue de ses agrafeuses circulaires ECHELON dans les hôpitaux d'Amérique du Nord et d'Europe, sous l'effet de la hausse des volumes de chirurgie colorectale et bariatrique.

- L'augmentation du volume mondial des interventions chirurgicales, notamment dans les domaines gastro-intestinal et cardiovasculaire, stimule considérablement la demande en dispositifs d'anastomose.

- Le vieillissement de la population la rend plus vulnérable aux maladies chroniques nécessitant une intervention chirurgicale, ce qui stimule davantage la croissance du marché.

- Les dispositifs d'anastomose contribuent à réduire la durée opératoire et à améliorer la reproductibilité des procédures, ce qui les rend particulièrement intéressants dans les environnements chirurgicaux à haut débit.

- Les hôpitaux accordent une priorité croissante aux technologies qui améliorent l'efficacité chirurgicale et la sécurité des patients.

- L'expansion rapide des programmes de chirurgie mini-invasive et laparoscopique dans le monde entier accélère leur adoption.

- Les progrès technologiques encourageant les chirurgiens à passer des sutures manuelles aux solutions automatisées renforcent la croissance du marché.

Retenue/Défi

Coût élevé des appareils et accessibilité limitée dans les environnements aux ressources limitées

- Le coût élevé des dispositifs d'anastomose avancés demeure un défi majeur, notamment pour les établissements de santé des régions à revenu faible et intermédiaire.

- Par exemple, les contraintes budgétaires dans les hôpitaux publics de plusieurs pays en développement limitent l'accès aux dispositifs d'anastomose motorisés et jetables, ce qui entraîne un recours persistant aux méthodes de suture conventionnelles.

- Les appareils de pointe nécessitent un investissement initial important et des coûts récurrents en consommables

- Les petits hôpitaux et centres chirurgicaux sont souvent confrontés à des limitations d'approvisionnement.

- La couverture de remboursement limitée des dispositifs chirurgicaux haut de gamme restreint davantage leur adoption.

- Le besoin d'une formation spécialisée en chirurgie constitue également un obstacle dans certaines régions.

- Les dépendances liées à la chaîne d'approvisionnement et les pressions sur les prix affectent l'accessibilité financière

- Relever ces défis grâce à une innovation produit rentable et à des politiques de remboursement améliorées sera essentiel à la croissance à long terme du marché.

Portée du marché des dispositifs d'anastomose

Le marché est segmenté en fonction du produit, de l'application, des utilisateurs finaux et du type de produit.

- Sous-produit

Le marché des dispositifs d'anastomose est segmenté, selon le type de produit, en agrafeuses chirurgicales, sutures chirurgicales et adhésifs/scellants chirurgicaux. En 2025, le segment des agrafeuses chirurgicales représentait la plus grande part de marché (43,5 %), grâce à leur capacité à réduire la durée opératoire, à améliorer l'approximation tissulaire et à diminuer les complications postopératoires. Les hôpitaux privilégient les agrafeuses pour les chirurgies gastro-intestinales et bariatriques en raison de leur précision et de leur fiabilité. Les interventions mini-invasives et robotisées stimulent encore la demande. Les agrafeuses à usage unique réduisent les risques de contamination croisée, tandis que les modèles circulaires et linéaires répondent à divers besoins chirurgicaux. Les agrafeuses améliorent la sécurité, diminuent les pertes sanguines et optimisent les résultats cliniques. Les innovations technologiques, telles que les agrafeuses motorisées et les agrafes renforcées, accroissent l'efficacité. Le volume élevé d'interventions chirurgicales et le développement des infrastructures hospitalières à l'échelle mondiale contribuent à la croissance du marché. Les agrafeuses sont largement utilisées pour les interventions gastro-intestinales, thoraciques et colorectales. Les chirurgiens apprécient leur performance constante et la réduction des risques liés aux interventions. La sensibilisation croissante à la sécurité des patients encourage leur utilisation.

Le segment des sutures chirurgicales devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 7,8 %, entre 2026 et 2033, porté par la demande croissante de sutures résorbables, antimicrobiennes et bio-ingénierées. Les innovations qui améliorent la cicatrisation, réduisent les infections et permettent des interventions chirurgicales cardiovasculaires et des tissus mous de précision sont les principaux moteurs de cette croissance. Les sutures sont essentielles aux interventions laparoscopiques, robotiques et à ciel ouvert. Les marchés émergents adoptent de plus en plus les sutures de pointe en raison de leur rentabilité et de leurs avantages cliniques. Les kits de sutures à usage unique facilitent les interventions ambulatoires. Les chirurgiens privilégient les sutures pour la manipulation délicate des tissus et la réduction des traumatismes. L'augmentation du volume d'interventions chirurgicales et le vieillissement de la population contribuent également à cette expansion. Les recommandations cliniques et les programmes de formation encouragent leur adoption. Ce segment bénéficie également de l'utilisation croissante des sutures dans les interventions gastro-intestinales et cardiovasculaires complexes, où la précision et la fiabilité sont primordiales.

- Sur demande

Selon l'application, le marché des dispositifs d'anastomose est segmenté en chirurgie gastro-intestinale, chirurgie cardiovasculaire et thoracique, et autres interventions chirurgicales. Le segment de la chirurgie gastro-intestinale représentait la plus grande part de marché (46,2 %) en 2025, en raison de la prévalence croissante du cancer colorectal, de la hausse des chirurgies bariatriques et des traitements des troubles gastro-intestinaux. Les agrafeuses et les sutures sont privilégiées pour les résections intestinales, les pontages gastriques et les colectomies en raison de leur précision et de la réduction du temps opératoire. Les procédures mini-invasives et robotisées accélèrent encore leur adoption. Les hôpitaux investissent dans des agrafeuses de pointe et des sutures bio-ingénierées pour améliorer les résultats et réduire les complications. Les dispositifs à usage unique minimisent le risque d'infection. Les progrès technologiques améliorent la résistance des agrafes et la cicatrisation. L'augmentation du volume d'interventions chirurgicales et la sensibilisation des patients favorisent l'adoption de ces dispositifs. Les agrafeuses linéaires et circulaires sont largement utilisées. Les chirurgiens apprécient la constance des performances et l'amélioration des résultats de convalescence. La disponibilité des dispositifs dans les hôpitaux à fort volume d'activité contribue à la domination du marché.

Le segment des chirurgies cardiovasculaires et thoraciques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,1 %, entre 2026 et 2033, sous l'effet de la prévalence croissante des maladies cardiaques et des pontages coronariens. Les agrafeuses vasculaires et les sutures renforcées sont essentielles pour une approximation tissulaire précise. Le développement des interventions cardiaques et thoraciques mini-invasives contribue également à l'essor de ces dispositifs. Ces derniers réduisent les erreurs d'anastomose et la durée opératoire. Les chirurgiens privilégient les produits durables et de haute précision. Le vieillissement de la population et l'augmentation des interventions cardiovasculaires soutiennent cette croissance. L'expansion des unités de soins cardiaques dans les marchés émergents stimule l'adoption de ces dispositifs. Les interventions cardiaques ambulatoires et en hospitalisation de jour y contribuent également. Les recommandations cliniques et la formation des chirurgiens favorisent leur adoption. La fiabilité élevée et les bons résultats cliniques stimulent la demande dans ce segment.

- Par les utilisateurs finaux

Le marché des dispositifs d'anastomose est segmenté, selon les utilisateurs finaux, en hôpitaux, centres de chirurgie ambulatoire et cliniques. En 2025, le segment des hôpitaux représentait la plus grande part de marché (52,4 %), grâce à un volume d'interventions chirurgicales élevé, la disponibilité de chirurgiens qualifiés et une gamme complète de dispositifs. Les hôpitaux utilisent des agrafeuses, des sutures et des produits d'étanchéité pour les chirurgies laparoscopiques, robotiques et ouvertes. Les dispositifs à usage unique réduisent le risque d'infection et garantissent la stérilité. La forte activité des interventions gastro-intestinales et cardiovasculaires soutient la demande. Les hôpitaux investissent dans des infrastructures chirurgicales de pointe et dans la formation, ce qui facilite l'adoption de ces dispositifs. La validation clinique et la familiarité des chirurgiens renforcent la confiance. Les hôpitaux privilégient l'efficacité, la sécurité des patients et la précision des procédures. Les programmes de chirurgie avancée des pays développés favorisent l'adoption de ces dispositifs par les hôpitaux. Les directives réglementaires en matière de prévention des infections stimulent également leur adoption. Les chirurgiens apprécient les dispositifs qui réduisent les complications et améliorent les résultats.

Le segment des centres et cliniques de chirurgie ambulatoire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 7,5 %, entre 2026 et 2033, grâce à l'augmentation des interventions en ambulatoire et des chirurgies réalisées en journée. L'utilisation d'agrafes et de sutures à usage unique garantit la stérilité et accélère la prise en charge des patients. Les interventions mini-invasives et laparoscopiques sont de plus en plus pratiquées dans les centres de chirurgie ambulatoire et les cliniques spécialisées. Le rapport coût-efficacité, l'efficacité opérationnelle et la fiabilité des dispositifs favorisent leur adoption. Le développement des infrastructures de chirurgie ambulatoire dans les marchés émergents soutient cette croissance. Les dispositifs à usage unique minimisent les risques d'infection et améliorent le confort des patients. Les partenariats avec les fabricants de dispositifs stimulent davantage l'adoption. Les programmes de formation et les recommandations cliniques renforcent les bonnes pratiques d'utilisation. La sensibilisation croissante aux soins chirurgicaux ambulatoires accélère la croissance de ce segment.

- Par type de produit

Le marché des dispositifs d'anastomose est segmenté, selon le type de produit, en dispositifs à usage unique et réutilisables. En 2025, le segment des dispositifs à usage unique représentait la plus grande part de marché (58,1 %), grâce à leur stérilité, leur facilité d'utilisation et la réduction du risque d'infection. Les hôpitaux et les centres chirurgicaux à forte activité privilégient les agrafeuses, les sutures et les produits d'étanchéité à usage unique. Ces dispositifs sont utilisés en chirurgie laparoscopique, robotique et ouverte. Ils minimisent la contamination croisée, optimisent le flux de travail et réduisent les complications postopératoires. Les progrès technologiques en matière de conception et de renforcement améliorent la précision. Les produits à usage unique sont largement utilisés en chirurgie gastro-intestinale et cardiovasculaire. L'accent mis par la réglementation sur la prévention des infections accélère leur adoption. Les chirurgiens font confiance aux dispositifs à usage unique pour garantir des résultats cliniques constants. La préférence des hôpitaux est renforcée par l'amélioration de la sécurité des patients et de l'efficacité opérationnelle.

Le segment des dispositifs réutilisables devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 6,9 %, entre 2026 et 2033, grâce à leur rentabilité, leur durabilité et l'amélioration des protocoles de stérilisation. Dans les pays émergents, les hôpitaux adoptent de plus en plus les agrafeuses et les sutures réutilisables afin d'optimiser leurs dépenses. Les progrès technologiques améliorent leurs performances et leur durée de vie. Les dispositifs réutilisables facilitent les interventions à haut volume et les chirurgies complexes. La formation et les recommandations cliniques garantissent une utilisation sûre. Leur adoption est en hausse dans les chirurgies cardiovasculaires, gastro-intestinales et thoraciques. L'association d'instruments réutilisables et de consommables jetables améliore l'efficacité. L'augmentation du volume d'interventions chirurgicales et la sensibilisation au développement durable stimulent leur adoption. Les dispositifs réutilisables complètent les gammes de produits jetables pour une plus grande flexibilité opérationnelle.

Analyse régionale du marché des dispositifs d'anastomose

- L'Amérique du Nord a dominé le marché des dispositifs d'anastomose, représentant environ 42,6 % des revenus mondiaux en 2025.

- Soutenu par une infrastructure de soins de santé avancée, un volume chirurgical élevé, des politiques de remboursement avantageuses et la présence de fabricants de dispositifs médicaux de premier plan, notamment aux États-Unis

- La région bénéficie de l'adoption généralisée des chirurgies mini-invasives et robotisées, ainsi que des progrès technologiques constants dans le domaine des agrafeuses chirurgicales et des systèmes d'anastomose.

Analyse du marché américain des dispositifs d'anastomose :

En 2025, le marché américain des dispositifs d'anastomose a généré la plus grande part de revenus en Amérique du Nord, grâce à un nombre élevé d'interventions chirurgicales gastro-intestinales, cardiovasculaires et colorectales. La présence de grands fabricants de dispositifs, la forte préférence des chirurgiens pour les solutions d'anastomose avancées et des systèmes de remboursement favorables contribuent également à la croissance du marché. L'adoption croissante des techniques mini-invasives continue de soutenir la demande en dispositifs d'anastomose efficaces et fiables.

Analyse du marché européen des dispositifs d'anastomose :

Le marché européen des dispositifs d'anastomose devrait connaître une croissance annuelle composée (TCAC) stable tout au long de la période de prévision, portée par l'augmentation du volume des interventions chirurgicales, la prévalence croissante des maladies chroniques et l'adoption grandissante des technologies chirurgicales de pointe. Dans des pays comme l'Allemagne, la France et le Royaume-Uni, les systèmes de santé bien établis favorisent l'utilisation de dispositifs d'anastomose technologiquement avancés, tant pour les interventions chirurgicales ouvertes que mini-invasives.

Analyse du marché britannique des dispositifs d'anastomose :

Le marché britannique des dispositifs d'anastomose devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, soutenue par l'augmentation du nombre d'interventions chirurgicales colorectales et gastro-intestinales et par la poursuite des investissements dans les infrastructures chirurgicales. Les initiatives gouvernementales visant à réduire les listes d'attente pour les interventions chirurgicales et à améliorer les résultats des procédures encouragent davantage l'adoption de dispositifs d'anastomose de pointe dans les hôpitaux du NHS et les établissements de santé privés.

Analyse du marché allemand des dispositifs d'anastomose :

Le marché allemand des dispositifs d'anastomose devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une infrastructure de santé performante, des normes chirurgicales élevées et une adoption précoce des dispositifs chirurgicaux innovants. L'accent mis en Allemagne sur la chirurgie de précision et les techniques mini-invasives favorise l'utilisation de systèmes d'anastomose avancés dans les hôpitaux et les centres chirurgicaux spécialisés.

Aperçu du marché des dispositifs d'anastomose en Asie-Pacifique :

Le marché des dispositifs d'anastomose en Asie-Pacifique devrait connaître la croissance la plus rapide , avec un TCAC estimé à 8,8 % au cours de la période de prévision. Cette croissance est alimentée par le développement des infrastructures de santé, l'augmentation du nombre d'interventions chirurgicales, la hausse des dépenses de santé et l'adoption croissante de technologies chirurgicales de pointe dans les économies émergentes telles que la Chine, l'Inde et les pays d'Asie du Sud-Est.

Aperçu du marché japonais des dispositifs d'anastomose :

Le marché japonais des dispositifs d'anastomose est en plein essor, porté par le vieillissement de la population, l'augmentation des troubles gastro-intestinaux et cardiovasculaires et l'adoption croissante des techniques chirurgicales mini-invasives. Des infrastructures hospitalières modernes et la préférence des chirurgiens pour des dispositifs chirurgicaux de haute qualité soutiennent la croissance soutenue de ce marché dans le pays.

Analyse du marché chinois des dispositifs d'anastomose :

En 2025, le marché chinois des dispositifs d'anastomose représentait la plus grande part de revenus de la région Asie-Pacifique. Cette croissance est alimentée par le développement rapide des infrastructures hospitalières, l'augmentation du nombre d'interventions chirurgicales, la hausse des dépenses de santé et l'adoption croissante des technologies chirurgicales de pointe. Les initiatives gouvernementales visant à moderniser les établissements de santé et la présence de fabricants nationaux proposant des solutions économiques contribuent également à l'expansion de ce marché en Chine.

Part de marché des dispositifs d'anastomose

L'industrie des dispositifs d'anastomose est principalement dominée par des entreprises bien établies, notamment :

• B. Braun SE (Allemagne)

• Teleflex Incorporated (États-Unis)

• Stryker Corporation (États-Unis)

• Cook Medical (États-Unis)

• ConMed Corporation (États-Unis)

• Karl Storz SE & Co. KG (Allemagne)

• Integra LifeSciences (États-Unis)

• Smith & Nephew (Royaume-Uni)

• LivaNova PLC ( Royaume-Uni)

• Zimmer Biomet (États-Unis)

• Vascular Innovations Co., Ltd. ( Japon)

• KLS Martin Group (Allemagne)

• Apollo Endosurgery (États-Unis )

• Teleflex Medical (Irlande)

• Advanced Medical Solutions Group (Royaume-Uni)

• Merit Medical Systems (États-Unis)

Dernières évolutions du marché mondial des dispositifs d'anastomose

- En juin 2021, Intuitive Surgical Inc. a lancé l'agrafeuse chirurgicale SureForm dotée de la technologie SmartFire, améliorant la régularité des agrafes et la précision des procédures — une innovation majeure dans le domaine des outils d'agrafage et d'anastomose chirurgicale.

- En mars 2021, Johnson & Johnson (Ethicon) a lancé l'agrafeuse ECHELON+, une agrafeuse chirurgicale motorisée conçue pour améliorer la compression uniforme des tissus et réduire les complications chirurgicales, contribuant ainsi à des procédures d'anastomose plus sûres.

- En mars 2023, Peters Surgical a été rachetée par son partenaire européen, ce qui a permis à l'entreprise d'étendre sa présence dans le domaine des solutions d'anastomose cardiovasculaire et gastro-intestinale et de favoriser une distribution et une intégration des produits plus larges en Europe.

- En septembre 2024, GT Metabolic Solutions a obtenu l'autorisation de mise sur le marché de novo de la FDA pour le système MagDI, un dispositif d'anastomose par compression magnétique de première génération qui permet des interventions sans incision et réduit les risques de rétention de corps étrangers.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.