Global And Us Algae Based Aquafeed Market

Taille du marché en milliards USD

TCAC :

%

USD

29.48 Million

USD

52.57 Million

2024

2032

USD

29.48 Million

USD

52.57 Million

2024

2032

| 2025 –2032 | |

| USD 29.48 Million | |

| USD 52.57 Million | |

| % | |

|

Segmentation du marché mondial et américain des aliments aquacoles à base d'algues, par type (microalgues et macroalgues), espèce de poisson (monoculture et polyculture), source (eau de mer, eau douce et eau saumâtre), forme (aliments secs, humides et vivants), méthode d'alimentation (alimentation mécanisée et alimentation manuelle), conditionnement (emballage en vrac et emballage de détail), canal de distribution (direct et détail) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des aliments aquacoles à base d'algues

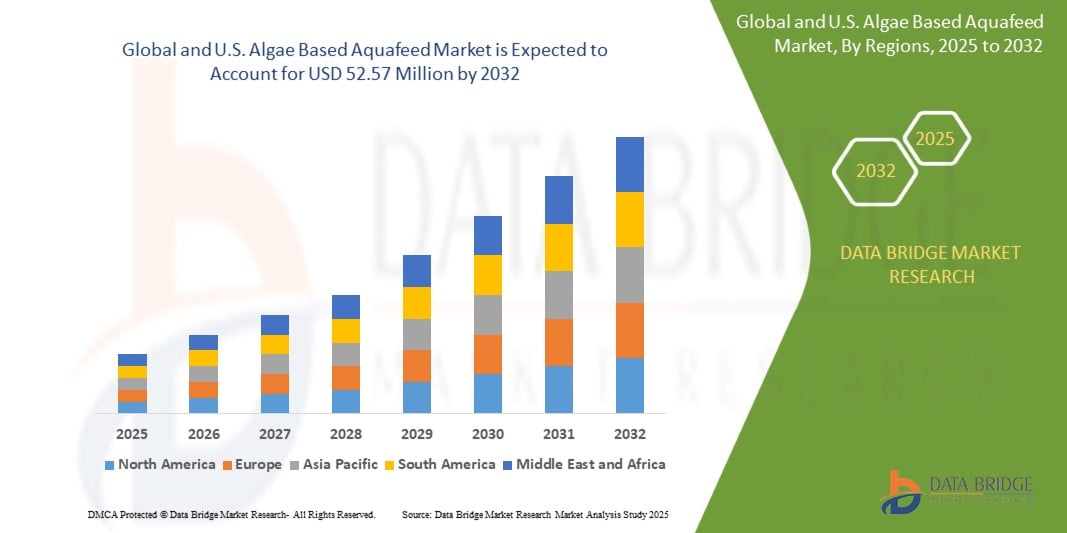

- Le marché mondial et américain des aliments aquacoles à base d'algues était évalué à 29,48 millions USD en 2024 et devrait atteindre 52,57 millions USD d'ici 2032, à un TCAC de 7,6 % au cours de la période de prévision.

- Cette croissance est tirée par des facteurs tels que la demande croissante d'alternatives durables et respectueuses de l'environnement en matière d'alimentation aquacole et la haute valeur nutritionnelle des algues, notamment les acides gras oméga-3 et les acides aminés essentiels.

- De plus, les préoccupations croissantes concernant l'impact environnemental de la farine de poisson traditionnelle et le besoin d'options d'alimentation évolutives à base de plantes positionnent les aliments aquacoles à base d'algues comme une solution viable et respectueuse de l'environnement.

Analyse du marché des aliments aquacoles à base d'algues

- Le marché mondial et américain des aliments aquacoles à base d'algues connaît une croissance constante, notamment grâce aux microalgues. Naturellement riches en acides gras oméga-3 tels que l'EPA et le DHA, ils sont essentiels à la croissance, au système immunitaire et à la santé reproductive des poissons et crevettes d'élevage. Traditionnellement issus de l'huile de poisson, les oméga-3 sont de plus en plus extraits des algues afin d'éviter les effets néfastes de la surpêche sur l'environnement. Outre les acides gras, les algues contiennent des protéines de haute qualité et des acides aminés essentiels qui contribuent au développement optimal et aux fonctions métaboliques des espèces aquacoles. Ces nutriments sont non seulement essentiels à la santé animale, mais améliorent également la valeur nutritionnelle du produit fini, répondant ainsi aux besoins des consommateurs soucieux de leur santé.

- De plus, la digestibilité des ingrédients alimentaires à base d'algues surpasse souvent celle des alternatives végétales conventionnelles, améliorant ainsi l'efficacité alimentaire et réduisant les déchets. Alors que l'aquaculture poursuit son expansion pour répondre à la demande mondiale en produits de la mer, les aliments à base d'algues offrent une option nutritionnellement complète et durable pour soutenir les systèmes aquacoles performants.

- Le segment des microalgues a dominé le marché mondial et américain des aliments aquacoles à base d'algues en 2024 en raison de sa teneur nutritionnelle élevée, notamment en protéines essentielles et en acides gras oméga-3, et de son alignement sur les pratiques d'aquaculture durables.

Portée du rapport et segmentation du marché des aliments aquacoles à base d'algues

|

Attributs |

Informations clés sur le marché des aliments aquacoles à base d'algues |

|

Segments couverts |

|

|

Pays couverts |

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des aliments aquacoles à base d'algues

Progrès en R&D ciblant l'optimisation des coûts, l'amélioration des souches d'algues et l'amélioration de l'efficacité du traitement

- La recherche et le développement (R&D) dans la culture et la transformation des algues offrent une opportunité significative de surmonter les principaux défis en matière de coûts et d'évolutivité sur le marché des aliments aquacoles à base d'algues.

- Les innovations axées sur la réduction des coûts de production, l’optimisation de la sélection des souches et l’amélioration du traitement en aval favorisent la viabilité commerciale des algues en tant qu’ingrédient durable des aliments pour l’aquaculture.

- Les biotechnologies avancées permettent le développement de souches d'algues à haut rendement et à croissance rapide, dotées de profils nutritionnels sur mesure, tels que des teneurs accrues en acides gras essentiels, en acides aminés et en pigments. Ces souches personnalisées peuvent améliorer l'efficacité alimentaire et les bienfaits pour la santé des espèces aquatiques.

- Simultanément, les améliorations apportées aux méthodes de récolte, de déshydratation et de séchage, telles que la filtration à faible consommation d’énergie, le séchage solaire et les nouvelles technologies d’extraction, rendent le traitement des algues plus économe en énergie et plus rentable.

- Les bioraffineries intégrées gagnent également du terrain, permettant l'extraction de multiples produits de valeur (lipides, protéines, pigments) à partir d'une seule biomasse algale, améliorant ainsi la rentabilité économique. Les investissements publics et privés dans la R&D sur les algues, souvent soutenus par des partenariats gouvernementaux et universitaires, accélèrent les avancées dans ces domaines.

Dynamique du marché des aliments aquacoles à base d'algues

Conducteur

Demande croissante d'alternatives durables et écologiques aux aliments pour poissons

- Les aliments aquacoles conventionnels, principalement composés de farine et d'huile de poisson, contribuent à la surpêche et à la dégradation de l'écosystème marin. En revanche, les aliments à base d'algues offrent une solution renouvelable et respectueuse de l'environnement, riche en nutriments essentiels tels que les acides gras oméga-3, les protéines et les vitamines.

- Avec une prise de conscience croissante des impacts environnementaux et des normes de durabilité plus strictes de la part des régulateurs et des organismes de certification, les producteurs aquacoles se tournent activement vers des alternatives à base d'algues.

- De plus, la demande croissante des consommateurs pour des produits de la mer issus d'élevages durables pousse les exploitations aquacoles à adopter des pratiques plus respectueuses de l'environnement tout au long de la chaîne de valeur.

- La culture d'algues nécessite également moins de terres et d'eau douce que les cultures traditionnelles, ce qui renforce son attrait face aux préoccupations liées au changement climatique et à la raréfaction des ressources. Les innovations en biotechnologie et en méthodes de production d'algues ont amélioré la rentabilité et l'évolutivité, rendant les aliments à base d'algues plus accessibles aux exploitations aquacoles, qu'elles soient de petite ou de grande taille.

- Par exemple, en février 2024, un article du MDPI affirmait que l'utilisation d'algues en aquaculture était une approche écologique, sûre et rentable, capable de remplacer efficacement la farine et l'huile de poisson dans les aliments aquatiques. En tant que compléments alimentaires, les algues jouent un rôle important dans l'amélioration de la santé des animaux aquatiques et contribuent à l'amélioration des écosystèmes. Riches en nutriments, elles constituent la base de la chaîne alimentaire aquatique.

- L'importance croissante accordée à la durabilité en aquaculture est un facteur clé de l'adoption d'aliments aquacoles à base d'algues. Avec le durcissement des réglementations environnementales et la sensibilisation croissante des consommateurs, la transition vers des solutions alimentaires respectueuses de l'environnement devrait s'accélérer. Les aliments à base d'algues offrent des avantages à la fois écologiques et nutritionnels, ce qui en fait un élément essentiel de l'avenir des pratiques aquacoles responsables.

Retenue/Défi

Concurrence des prix des ingrédients alimentaires traditionnels comme la farine de poisson et la farine de soja

- Les ingrédients traditionnels bénéficient de chaînes d’approvisionnement matures et à grande échelle, d’une disponibilité constante et de coûts de production relativement bas, ce qui les rend économiquement favorables aux producteurs aquacoles du monde entier.

- En revanche, les composants alimentaires à base d’algues, bien qu’offrant des profils nutritionnels et une durabilité supérieurs, restent relativement chers en raison des coûts élevés de culture, de récolte et de transformation.

- Les farines de poisson et de soja sont profondément intégrées aux formulations d'aliments aquacoles, et leur production et leur distribution bénéficient d'infrastructures mondiales. Leur utilisation de longue date a permis une optimisation technologique et des économies d'échelle que les alternatives à base d'algues n'ont pas encore pleinement réalisées.

- En conséquence, les producteurs des marchés sensibles aux coûts, en particulier dans les régions en développement, optent souvent pour ces options moins coûteuses malgré les compromis environnementaux et nutritionnels potentiels qui y sont associés.

- Par exemple, en novembre 2024, selon le MDPI, les aliments à base d'algues coûtaient entre 1 000 et 1 500 USD la tonne, soit un prix nettement supérieur à celui des aliments végétaux (300 à 700 USD) et de la farine de poisson (1 600 USD). Cette différence de coût substantielle freine l'adoption des aliments à base d'algues, notamment chez les petits exploitants agricoles des régions en développement.

- En juillet 2024, selon un article de Fish Farmer, l'imprévisibilité de l'approvisionnement en farine de poisson et ses prix élevés ont incité les pisciculteurs à rechercher des alternatives. Si les aliments à base d'algues offrent des avantages en termes de durabilité, leur coût plus élevé que celui des ingrédients traditionnels comme la farine de poisson et le tourteau de soja complique leur adoption.

- La concurrence des prix des farines de poisson et de soja demeure un obstacle majeur pour le marché des aliments aquacoles à base d'algues. Sans parité des coûts ni politiques de soutien, les alternatives dérivées des algues risquent d'être marginalisées malgré leur durabilité et leurs avantages nutritionnels. Obtenir des prix compétitifs grâce à l'innovation, à la mise à l'échelle et à des partenariats stratégiques est crucial pour que les aliments à base d'algues puissent conquérir une part de marché plus large.

Portée du marché des aliments aquacoles à base d'algues

Le marché est segmenté en fonction du type, de l'espèce de poisson, de la source, de la forme, de la méthode d'alimentation, de l'emballage et du canal de distribution.

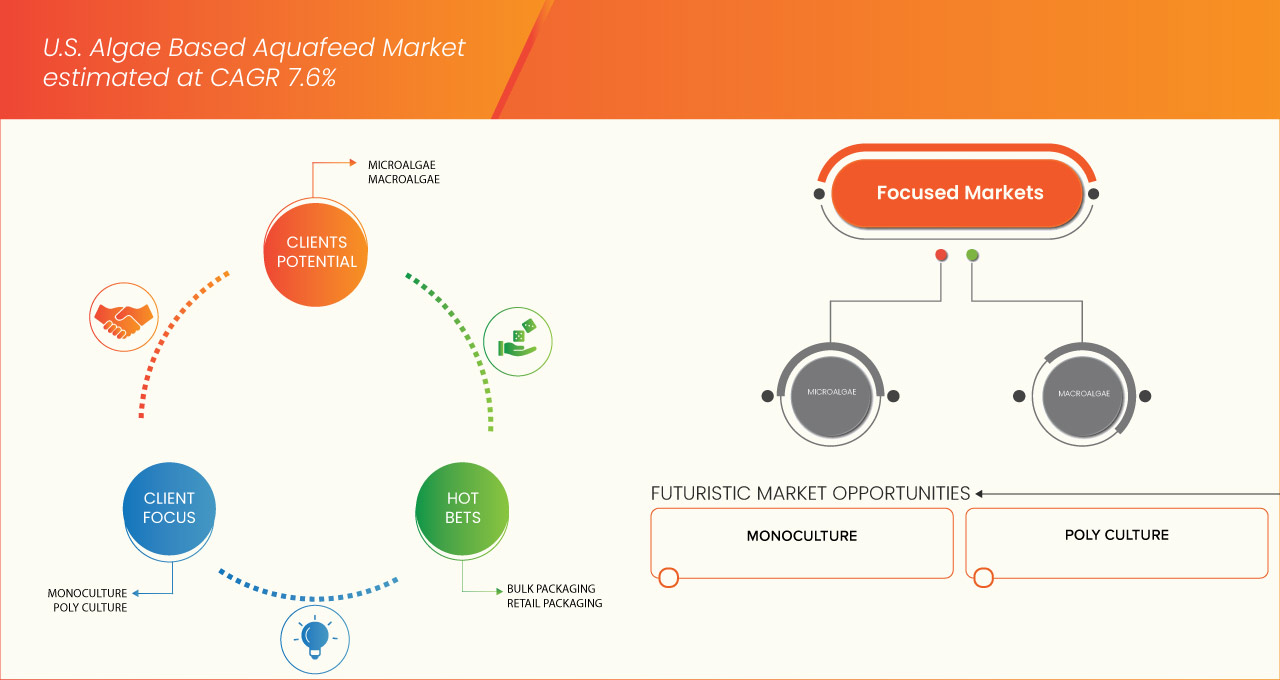

- Par type

Le marché est segmenté en microalgues et macroalgues selon leur type. En 2025, le segment des microalgues devrait dominer le marché avec une part de marché de 89,78 %, avec un TCAC maximal de 7,6 % sur la période de prévision (2025-2032). Ce segment est porté par sa richesse nutritionnelle, notamment en protéines essentielles et en acides gras oméga-3, et par son adéquation aux pratiques d'aquaculture durable.

- Par espèce de poisson

En fonction des espèces de poissons, le marché est segmenté en monoculture et polyculture. En 2025, le segment de la monoculture de films rigides durables devrait dominer le marché avec une part de marché de 62,18 %, avec un TCAC maximal de 7,6 % sur la période de prévision (2025-2032), grâce à ses processus de culture rationalisés, sa rentabilité et sa qualité constante.

- Par source

Selon la provenance, le marché est segmenté en eaux marines, eaux douces et eaux saumâtres. En 2025, le segment des eaux marines devrait dominer le marché avec une part de marché de 48,17 %, avec un TCAC maximal de 7,7 % sur la période de prévision (2025-2032), porté par le développement de l'aquaculture en eau salée dans les régions côtières, notamment dans le sud des États-Unis.

- Par formulaire

Sur la base de leur forme, le marché est segmenté en aliments secs, humides et vivants. En 2025, le segment sec devrait dominer le marché avec une croissance de 70,14 % et un TCAC de 7,6 % sur la période de prévision (2025-2032), grâce à sa stabilité de stockage supérieure, sa rentabilité et sa facilité de transport. Les aliments secs, notamment les granulés et les poudres, offrent une durée de conservation plus longue et des profils nutritionnels constants, ce qui les rend idéaux pour les exploitations aquacoles à grande échelle en quête d'efficacité et de durabilité.

- Par méthode d'alimentation

Selon le mode d'alimentation, le marché est segmenté en alimentation mécanisée et alimentation manuelle. En 2025, le segment de l'alimentation mécanisée devrait dominer le marché avec une croissance de 64,26 % et un TCAC de 7,6 % sur la période 2025-2032, grâce à sa capacité à améliorer la précision de l'alimentation, à réduire les coûts de main-d'œuvre et à minimiser le gaspillage d'aliments. Les systèmes automatisés assurent une distribution régulière des aliments, optimisant ainsi la croissance et la santé des poissons, ce qui s'inscrit dans la transition du secteur vers des pratiques aquacoles durables et efficaces.

- Par emballage

En termes d'emballage, le marché est segmenté en emballages en vrac et emballages de détail. En 2025, le segment de l'emballage en vrac devrait dominer le marché avec une croissance de 67,61 % et un TCAC de 7,6 % sur la période de prévision (2025-2032), grâce aux gains d'efficacité opérationnelle qu'il offre aux exploitations aquacoles à grande échelle. L'emballage en vrac réduit les coûts de transport et de stockage, minimise les déchets d'emballage et favorise une gestion optimisée des stocks d'aliments, répondant ainsi à la demande croissante de solutions alimentaires rentables et durables.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en vente directe et vente au détail. En 2025, le segment direct devrait dominer le marché avec une croissance de 58,12 % et un TCAC de 7,6 % sur la période de prévision (2025-2032), les producteurs cherchant de plus en plus à établir des relations plus étroites avec les fermes aquacoles. Les canaux de vente directe permettent un meilleur retour client, des solutions d'alimentation sur mesure et une transparence accrue de la chaîne d'approvisionnement, favorisant ainsi la confiance et la réactivité pour répondre aux besoins nutritionnels spécifiques.

Analyse régionale du marché américain des aliments aquacoles à base d'algues

- Le marché américain des aliments pour poissons à base d'algues devrait atteindre 52 568,71 millions USD d'ici 2032, contre 29 484,00 millions USD en 2024, et devrait enregistrer un TCAC de 7,6 % de 2025 à 2032 en 2025, stimulé par la demande croissante d'alternatives alimentaires durables et à base de plantes.

- Les algues offrent une richesse en protéines, en acides gras oméga-3 et en nutriments essentiels, réduisant ainsi la dépendance à la farine de poisson. Les préoccupations environnementales croissantes, les progrès de la culture des algues et la promotion d'une aquaculture propre favorisent leur adoption.

- Le soutien réglementaire et la sensibilisation croissante des fabricants d’aliments pour animaux accélèrent encore la croissance du marché des aliments pour poissons aux États-Unis.

Part de marché des aliments aquacoles à base d'algues

L'industrie du marché des aliments aquacoles à base d'algues est principalement dirigée par des entreprises bien établies, notamment

- ADM (États-Unis)

- Mariculture des roseaux (États-Unis)

- Alltech. (États-Unis)

- Corbion (Pays-Bas)

- Veramaris (Pays-Bas)

- Brine Shrimp Direct, Inc. (États-Unis)

- Hikari Sales USA, Inc. (États-Unis)

- Fluval (Canada)

Derniers développements sur le marché mondial et américain des aliments aquacoles à base d'algues

- En mars 2025, Aperture Pet & Life a annoncé un partenariat de distribution exclusif en Amérique du Nord avec la société allemande Giesemann Aquaristic. Cette collaboration permettra à Giesemann d'introduire sur le marché américain ses éclairages, équipements et accessoires haut de gamme pour aquariums. Les détaillants peuvent désormais accéder à ces produits de haute qualité via le réseau de distribution d'Aperture.

- En juillet 2024, INVE Aquaculture a annoncé un partenariat stratégique avec Reed Mariculture Inc. afin d'étendre son réseau de distribution aux États-Unis et au Canada. Cette collaboration vise à améliorer l'accès aux produits de nutrition et de santé aquacoles avancés d'INVE, en s'appuyant sur l'expertise du marché et la portée client de Reed Mariculture.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.8 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.9 ANALYSE DE LA PART DES FOURNISSEURS DBMR

2.1 SOURCES SECONDAIRES

2.11 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 ANALYSE DE LA CHAÎNE DE VALEUR

4.2 FACTEURS INFLUENÇANT LA DÉCISION D'ACHAT DES UTILISATEURS FINAUX SUR LE MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES

4.3 QUALITÉ ET FORCE DU BREVET

4.3.1 FAMILLES DE BREVETS

4.3.2 LICENCES ET COLLABORATIONS

4.3.3 PAYSAGE DES BREVETS D'ENTREPRISE

4.3.4 PAYSAGE DES BREVETS RÉGIONAUX

4.3.5 STRATÉGIE ET GESTION DE LA PI

4.3.6 ANALYSE DES BREVETS

4.4 CAPACITÉ DE PRODUCTION DES MEILLEURS FABRICANTS

4.5 ANALYSE DES PRIX

4.6 PERSPECTIVES DE LA MARQUE

4.6.1 ANALYSE COMPARATIVE DES MARQUES DU MARCHÉ MONDIAL ET AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES

4.6.2 APERÇU PRODUIT VS MARQUE

4.6.2.1 PRÉSENTATION DU PRODUIT

4.6.2.2 APERÇU DE LA MARQUE

4.7 APERÇU GLOBAL

4.8 STRATÉGIES DE CROISSANCE ADOPTÉES PAR LES PRINCIPAUX ACTEURS DU MARCHÉ DES ALIMENTS AQUATIQUES À BASE D'ALGUES AUX ÉTATS-UNIS

4.9 IMPACTS DU RALENTISSEMENT ÉCONOMIQUE SUR LE MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES

4.9.1 IMPACT SUR LE PRIX

4.9.2 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

4.9.3 IMPACT SUR L'EXPÉDITION

4.9.4 IMPACT SUR LES DÉCISIONS STRATÉGIQUES DE L'ENTREPRISE

4.1 ANALYSE DE L'APPROVISIONNEMENT EN MATIÈRES PREMIÈRES – MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES

4.11 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT – MARCHÉ MONDIAL ET AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES

4.12 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT – MARCHÉ MONDIAL ET AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES

4.13 APERÇU DES INNOVATIONS TECHNOLOGIQUES SUR LE MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES

4.14 ANALYSE DES COÛTS – MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES

4.15 ANALYSE DE L'ÉCOSYSTÈME INDUSTRIEL : MARCHÉ DES ALIMENTS AQUATIQUES À BASE D'ALGUES

4.16 ANALYSE DES PRINCIPALES AFFAIRES ET DES ALLIANCES STRATÉGIQUES

4.16.1 COENTREPRISES

4.16.2 FUSIONS ET ACQUISITIONS

4.16.3 LICENCES ET PARTENARIATS

4.16.4 COLLABORATIONS TECHNOLOGIQUES

4.16.5 DÉSINVESTISSEMENTS STRATÉGIQUES

4.16.6 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

4.16.7 STADE DE DÉVELOPPEMENT

4.16.8 ÉCHÉANCIERS ET JALONS

4.16.9 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

4.16.10 ÉVALUATION ET ATTÉNUATION DES RISQUES

4.16.11 PERSPECTIVES D'AVENIR

4.17 SCÉNARIO DE MARGES BÉNÉFICIAIRES – MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES

5 DROITS DE DOUANE ET IMPACT SUR LE MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES

5.1 FLUCTUATIONS DE LA POLITIQUE COMMERCIALE ET IMPACT PLUS LARGE SUR LA DYNAMIQUE DE L'OFFRE MONDIALE

5.2 TAUX TARIFAIRES ACTUELS SUR LES 5 PRINCIPAUX MARCHÉS NATIONAUX

5.3 PERSPECTIVES : PRODUCTION LOCALE VS DÉPENDANCE AUX IMPORTATIONS

5.4 DYNAMIQUE DES CRITÈRES DE SÉLECTION DES FOURNISSEURS

5.5 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

5.5.1 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

5.5.2 FABRICATION ET PRODUCTION

5.5.3 LOGISTIQUE ET DISTRIBUTION

5.5.4 PRIX ET POSITIONNEMENT DU MARCHÉ

5.6 PARTICIPANTS DE L'INDUSTRIE : ACTIONS PROACTIVES

5.6.1 OPTIMISATION DE LA CHAÎNE D'APPROVISIONNEMENT

5.6.2 ÉTABLISSEMENTS DE COENTREPRISES

5.7 IMPACT SUR LES PRIX

5.8 INCLINAISON RÉGLEMENTAIRE

5.8.1 SITUATION GÉOPOLITIQUE

5.8.2 PARTENARIATS COMMERCIAUX ENTRE LES PAYS

5.8.2.1 ACCORDS DE LIBRE-ÉCHANGE

5.8.2.2 ÉTABLISSEMENTS D'ALLIANCE

5.8.3 ACCRÉDITATION DE STATUT (Y COMPRIS NPF)

5.8.4 COURS DE CORRECTION NATIONAL

5.8.4.1 SYSTÈMES D'INCITATION POUR STIMULER LA PRODUCTION

5.8.4.2 CRÉATION DE ZONES ÉCONOMIQUES SPÉCIALES / PARCS INDUSTRIELS

6 CADRE RÉGLEMENTAIRE ET LIGNES DIRECTRICES POUR LE MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES

7 APERÇU DU MARCHÉ

7.1 PILOTES

7.1.1 DEMANDE CROISSANTE D'ALTERNATIVES DURABLES ET RESPECTUEUSES DE L'ENVIRONNEMENT POUR L'ALIMENTATION AQUATIQUE

7.1.2 HAUTE VALEUR NUTRITIONNELLE DES ALGUES, Y COMPRIS LES ACIDES GRAS OMÉGA-3 ET LES ACIDES AMINÉS ESSENTIELS

7.1.3 CROISSANCE DE LA PRODUCTION AQUACOLE ET DE LA CONSOMMATION DE FRUITS DE MER À L'ÉCHELLE MONDIALE

7.1.4 PROGRÈS TECHNOLOGIQUES DANS LES SYSTÈMES DE CULTURE ET DE TRAITEMENT DES ALGUES

7.2 RESTRICTIONS

7.2.1 COÛTS ÉLEVÉS DE PRODUCTION ET DE TRANSFORMATION DES ALIMENTS À BASE D'ALGUES

7.2.2 PROCESSUS DE RÉCOLTE ET DE SÉCHAGE COMPLEXES ET À GRANDE CONSOMMATION D'ÉNERGIE

7.3 OPPORTUNITÉS

7.3.1 DEMANDE CROISSANTE D'ALIMENTS FONCTIONNELS PRÉSENTANT DES AVANTAGES POUR LA SANTÉ ET LES PERFORMANCES

7.3.2 PROGRÈS EN R&D CIBLANT L'OPTIMISATION DES COÛTS, L'AMÉLIORATION DES SOUCHES D'ALGUES ET L'AMÉLIORATION DE L'EFFICACITÉ DE TRAITEMENT

7.3.3 INTÉGRATION DES TECHNOLOGIES DE CAPTURE DU CARBONE ET DE RÉUTILISATION DES EAUX USÉES DANS LES SYSTÈMES DE PRODUCTION D'ALIMENTS AQUATIQUES À BASE D'ALGUES

7.4 DÉFIS

7.4.1 CONCURRENCE DES PRIX DES INGRÉDIENTS ALIMENTAIRES TRADITIONNELS COMME LA FARINE DE POISSON ET LA FARINE DE SOJA

7.4.2 LIMITES DE LA CHAÎNE D'APPROVISIONNEMENT ET INFRASTRUCTURE DE TRAITEMENT INSUFFISANTE

8 MARCHÉS AQUATIQUES AMÉRICAIN À BASE D'ALGUES, PAR TYPE

8.1 APERÇU

8.2 MICROALGUES

8.3 MACROALGUES

9 MARCHÉS AMÉRICAINS DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR ESPÈCES DE POISSONS

9.1 APERÇU

9.2 MONOCULTURE

9.3 POLYCULTURE

10 MARCHÉS AMÉRICAINS DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR SOURCE

10.1 APERÇU

10.2 EAU DE MER

10.3 EAU DOUCE

10.4 EAU SAUMÂTRE

11 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR FORME

11.1 APERÇU

11.2 SEC

11.3 HUMIDE

11.4 FLUX EN DIRECT

12 MARCHÉS AQUATIQUES AMÉRICAIN À BASE D'ALGUES, PAR MÉTHODE D'ALIMENTATION

12.1 APERÇU

12.2 ALIMENTATION MÉCANISÉE

12.3 ALIMENTATION MANUELLE

13 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR CONDITIONNEMENT

13.1 APERÇU

13.2 EMBALLAGE EN VRAC

13.3 EMBALLAGE DE VENTE AU DÉTAIL

14 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR CANAL DE DISTRIBUTION

14.1 APERÇU

14.2 DIRECT

14.3 VENTE AU DÉTAIL

15 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES : PAYSAGE DES ENTREPRISES

15.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : ÉTATS-UNIS

16 ANALYSE SWOT

17 PROFILS D'ENTREPRISE DISTRIBUTEURS

17.1 OUVERTURE ANIMAL DE COMPAGNIE ET VIE

17.1.1 INSTANTANÉ DE L'ENTREPRISE

17.1.2 PORTEFEUILLE DE PRODUITS

17.1.3 ÉVOLUTION RÉCENTE

17.2 ARTEMIA INTERNATIONAL LLC

17.2.1 INSTANTANÉ DE L'ENTREPRISE

17.2.2 PORTEFEUILLE DE PRODUITS

17.2.3 ÉVOLUTION RÉCENTE

17.3 FRAIS ET MARIN

17.3.1 INSTANTANÉ DE L'ENTREPRISE

17.3.2 PORTEFEUILLE DE PRODUITS

17.3.3 ÉVOLUTION RÉCENTE

17.4 INVE AQUACULTURE

17.4.1 INSTANTANÉ DE L'ENTREPRISE

17.4.2 PORTEFEUILLE DE PRODUITS

17.4.3 ÉVOLUTION RÉCENTE

17,5 PENTAIRES

17.5.1 INSTANTANÉ DE L'ENTREPRISE

17.5.2 PORTEFEUILLE DE PRODUITS

17.5.3 ÉVOLUTION RÉCENTE

17.6 UNIVAR SOLUTIONS LLC

17.6.1 INSTANTANÉ DE L'ENTREPRISE

17.6.2 PORTEFEUILLE DE PRODUITS

17.6.3 ÉVOLUTIONS RÉCENTES

18 PROFILS D'ENTREPRISE FABRICANTS

18.1 ADM

18.1.1 INSTANTANÉS DE L'ENTREPRISE

18.1.2 ANALYSE DES REVENUS

18.1.3 PORTEFEUILLE DE PRODUITS

18.1.4 ÉVOLUTIONS RÉCENTES

18.2 MARICULTURE DES ROSEAU

18.2.1 INSTANTANÉ DE L'ENTREPRISE

18.2.2 PORTEFEUILLE DE PRODUITS

18.2.3 ÉVOLUTION RÉCENTE

18.3 ALLTECH

18.3.1 INSTANTANÉ DE L'ENTREPRISE

18.3.2 PORTEFEUILLE DE PRODUITS

18.3.3 ÉVOLUTION RÉCENTE

18.4 CORBION

18.4.1 INSTANTANÉ DE L'ENTREPRISE

18.4.2 ANALYSE DES REVENUS

18.4.3 PORTEFEUILLE DE PRODUITS

18.4.4 ÉVOLUTIONS RÉCENTES

18,5 VERAMARIS

18.5.1 INSTANTANÉ DE L'ENTREPRISE

18.5.2 PORTEFEUILLE DE PRODUITS

18.5.3 ÉVOLUTIONS RÉCENTES

18.6 CREVETTES SAUMURÉES DIRECT, INC.

18.6.1 INSTANTANÉ DE L'ENTREPRISE

18.6.2 PORTEFEUILLE DE PRODUITS

18.6.3 ÉVOLUTIONS RÉCENTES

18,7 FLUVAL

18.7.1 INSTANTANÉ DE L'ENTREPRISE

18.7.2 PORTEFEUILLE DE PRODUITS

18.7.3 ÉVOLUTION RÉCENTE

18.8 HIKARI SALES USA, INC.

18.8.1 INSTANTANÉ DE L'ENTREPRISE

18.8.2 PORTEFEUILLE DE PRODUITS

18.8.3 ÉVOLUTION RÉCENTE

19 QUESTIONNAIRE

20 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 CAPACITÉ DE PRODUCTION DES MEILLEURS FABRICANTS

TABLEAU 2 PRINCIPALES INFORMATIONS SUR L'APPROVISIONNEMENT EN MATIÈRES PREMIÈRES POUR LE MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES

TABLEAU 3 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 4 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 5 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR TYPE, 2018-2032 (USD/KG)

TABLEAU 6 MICROALGUES AMÉRICAINES DANS LES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 7 MICROALGUES AMÉRICAINES DANS LES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 8 MICROALGUES AMÉRICAINES DANS LES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR TYPE, 2018-2032 (USD/KG)

TABLEAU 9 CHLORELLA US DANS LES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 10 CHLORELLA DANS LES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 11 CHLORELLA US DANS LES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR TYPE, 2018-2032 (USD/KG)

TABLEAU 12 MACROALGUES AMÉRICAINES DANS LES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 13 MACROALGUES AMÉRICAINES DANS LES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 14 MACROALGUES AMÉRICAINES DANS LES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR TYPE, 2018-2032 (USD/KG)

TABLEAU 15 ALGUES ROUGES AMÉRICAINES (RHODOPHYTA) DANS LES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 16 ALGUES ROUGES AMÉRICAINES (RHODOPHYTA) DANS LES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 17 ALGUES ROUGES AMÉRICAINES (RHODOPHYTA) DANS LES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR TYPE, 2018-2032 (USD/KG)

TABLEAU 18 ALGUES BRUNES AMÉRICAINES (PHAEOPHYTA) DANS LES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 19 ALGUES BRUNES AMÉRICAINES (PHAEOPHYTA) DANS LES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 20 ALGUES BRUNES AMÉRICAINES (PHAEOPHYTA) DANS LES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 21 ALGUES VERTES (CHLOROPHYTES) SUR LE MARCHÉ DES ALIMENTS AQUATIQUES À BASE D'ALGUES AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 22 ALGUES VERTES (CHLOROPHYTES) SUR LE MARCHÉ DES ALIMENTS AQUATIQUES À BASE D'ALGUES AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 23 ALGUES VERTES AMÉRICAINES (CHLOROPHYTA) SUR LE MARCHÉ DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR TYPE, 2018-2032 (USD/KG)

TABLEAU 24 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 25 MARCHÉ AMÉRICAIN DE L'ULVA DANS LES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 26 MARCHÉ AMÉRICAIN DE L'ULVA DANS LES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR TYPE, 2018-2032 (USD/KG)

TABLEAU 27 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR ESPÈCE DE POISSON, 2018-2032 (EN MILLIERS USD)

TABLEAU 28 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR ESPÈCE DE POISSON, 2018-2032 (TONNES)

TABLEAU 29 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR ESPÈCE DE POISSON, 2018-2032 (USD/KG)

TABLEAU 30 MARCHÉ AMÉRICAIN DE LA MONOCULTURE SUR LE MARCHÉ DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR ESPÈCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 31 MARCHÉ AMÉRICAIN DE LA MONOCULTURE DANS LES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR ESPÈCE, 2018-2032 (TONNES)

TABLEAU 32 MARCHÉ AMÉRICAIN DE LA MONOCULTURE SUR LE MARCHÉ DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR ESPÈCE, 2018-2032 (USD/KG)

TABLEAU 33 POISSONS AMÉRICAINS SUR LE MARCHÉ DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 34 POISSONS AMÉRICAINS SUR LE MARCHÉ DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 35 POISSONS AMÉRICAINS SUR LE MARCHÉ DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR TYPE, 2018-2032 (USD/KG)

TABLEAU 36 Marché américain des aliments pour poissons koï et carpes à base d'algues, par type, 2018-2032 (en milliers de dollars américains)

TABLEAU 37 KOI/CARPES SUR LE MARCHÉ AQUATIQUE DES ALGUES AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 38 KOI/CARPES SUR LE MARCHÉ AQUATIQUE À BASE D'ALGUES AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (USD/KG)

TABLEAU 39 MOLLUSQUES SUR LE MARCHÉ AQUACULAIRE À BASE D'ALGUES AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 40 MOLLUSQUES SUR LE MARCHÉ AQUACULAIRE À BASE D'ALGUES AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 41 MOLLUSQUES SUR LE MARCHÉ AQUACULAIRE À BASE D'ALGUES AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (USD/KG)

TABLEAU 42 CRUSTACÉS SUR LE MARCHÉ AQUACULAIRE À BASE D'ALGUES AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 43 CRUSTACÉS SUR LE MARCHÉ AQUACULAIRE À BASE D'ALGUES AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 44 CRUSTACÉS SUR LE MARCHÉ AQUACULAIRE À BASE D'ALGUES AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (USD/KG)

TABLEAU 45 CREVETTES AMÉRICAINES SUR LE MARCHÉ DES ALIMENTS AQUATIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 46 CREVETTES AMÉRICAINES SUR LE MARCHÉ DES ALIMENTS AQUATIQUES, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 47 CREVETTES AMÉRICAINES SUR LE MARCHÉ DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR TYPE, 2018-2032 (USD/KG)

TABLEAU 48 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR SOURCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 49 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR SOURCE, 2018-2032 (TONNES)

TABLEAU 50 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR SOURCE, 2018-2032 (USD/KG)

TABLEAU 51 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR FORME, 2018-2032 (EN MILLIERS USD)

TABLEAU 52 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR FORME, 2018-2032 (TONNES)

TABLEAU 53 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR FORME, 2018-2032 (USD/KG)

TABLEAU 54 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR FORME, 2018-2032 (EN MILLIERS USD)

TABLEAU 55 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR FORME, 2018-2032 (TONNES)

TABLEAU 56 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR FORME, 2018-2032 (USD/KG)

TABLEAU 57 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR MÉTHODE D'ALIMENTATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 58 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR MÉTHODE D'ALIMENTATION, 2018-2032 (TONNES)

TABLEAU 59 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR MÉTHODE D'ALIMENTATION, 2018-2032 (USD/KG)

TABLEAU 60 MARCHÉ AMÉRICAIN DE L'ALIMENTATION MÉCANISÉE DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 61 MARCHÉ AMÉRICAIN DE L'ALIMENTATION MÉCANISÉE DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 62 MARCHÉ AMÉRICAIN DE L'ALIMENTATION MÉCANISÉE DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR TYPE, 2018-2032 (USD/KG)

TABLEAU 63 ÉQUIPEMENT D'ALIMENTATION MOBILE SUR LE MARCHÉ AQUATIQUE À BASE D'ALGUES AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 64 ÉQUIPEMENT D'ALIMENTATION MOBILE AUX ÉTATS-UNIS SUR LE MARCHÉ DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 65 ÉQUIPEMENT D'ALIMENTATION MOBILE SUR LE MARCHÉ AQUATIQUE À BASE D'ALGUES AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (USD/KG)

TABLEAU 66 ÉQUIPEMENT D'ALIMENTATION STATIONNAIRE AUX ÉTATS-UNIS SUR LE MARCHÉ DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 67 ÉQUIPEMENT D'ALIMENTATION STATIONNAIRE AUX ÉTATS-UNIS SUR LE MARCHÉ DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 68 ÉQUIPEMENT D'ALIMENTATION STATIONNAIRE SUR LE MARCHÉ AQUATIQUE À BASE D'ALGUES AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (USD/KG)

TABLEAU 69 ÉTATS-UNIS AVEC FOURNITURE D'ÉNERGIE – DISTRIBUTEURS AUTOMATIQUES SUR LE MARCHÉ DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 70 ÉTATS-UNIS AVEC ÉNERGIE FOURNIE – DISTRIBUTEURS AUTOMATIQUES SUR LE MARCHÉ DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 71 ÉTATS-UNIS AVEC FOURNITURE D'ÉNERGIE – DISTRIBUTEURS AUTOMATIQUES SUR LE MARCHÉ DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR TYPE, 2018-2032 (USD/KG)

TABLEAU 72 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR CONDITIONNEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 73 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR CONDITIONNEMENT, 2018-2032 (TONNES)

TABLEAU 74 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR CONDITIONNEMENT, 2018-2032 (USD/KG)

TABLEAU 75 CONDITIONNEMENT EN VRAC SUR LE MARCHÉ AQUATIQUE DES ALGUES AUX ÉTATS-UNIS, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 76 CONDITIONNEMENT EN VRAC SUR LE MARCHÉ AQUATIQUE DES ALGUES AUX ÉTATS-UNIS, PAR TYPE D'EMBALLAGE, 2018-2032 (TONNES)

TABLEAU 77 CONDITIONNEMENT EN VRAC SUR LE MARCHÉ AQUATIQUE DES ALGUES AUX ÉTATS-UNIS, PAR TYPE D'EMBALLAGE, 2018-2032 (USD/KG)

TABLEAU 78 CONDITIONNEMENT DE DÉTAIL SUR LE MARCHÉ AQUATIQUE DES ALGUES AUX ÉTATS-UNIS, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 79 CONDITIONNEMENT DE DÉTAIL SUR LE MARCHÉ AQUATIQUE DES ALGUES AUX ÉTATS-UNIS, PAR TYPE D'EMBALLAGE, 2018-2032 (TONNES)

TABLEAU 80 CONDITIONNEMENT DE DÉTAIL SUR LE MARCHÉ AQUATIQUE DES ALGUES AUX ÉTATS-UNIS, PAR TYPE D'EMBALLAGE, 2018-2032 (USD/KG)

TABLEAU 81 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 82 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR CONDITIONNEMENT, 2018-2032 (TONNES)

TABLEAU 83 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR CONDITIONNEMENT, 2018-2032 (USD/KG)

TABLEAU 84 MARCHÉ DE DÉTAIL DES ALIMENTS AQUATIQUES À BASE D'ALGUES AUX ÉTATS-UNIS, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 85 MARCHÉ DE DÉTAIL DES ALIMENTS AQUATIQUES À BASE D'ALGUES AUX ÉTATS-UNIS, PAR CANAL DE DISTRIBUTION, 2018-2032 (TONNES)

TABLEAU 86 MARCHÉ DE DÉTAIL DES ALIMENTS AQUATIQUES À BASE D'ALGUES AUX ÉTATS-UNIS, PAR CANAL DE DISTRIBUTION, 2018-2032 (USD/KG)

TABLEAU 87 MAGASINS AMÉRICAINS BASÉS SUR LE MARCHÉ DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR DÉTAIL, 2018-2032 (EN MILLIERS USD)

TABLEAU 88 MAGASINS AMÉRICAINS SUR LE MARCHÉ DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR DÉTAIL, 2018-2032 (TONNES)

TABLEAU 89 MAGASINS AMÉRICAINS SUR LE MARCHÉ DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR DÉTAIL, 2018-2032 (USD/KG)

TABLEAU 90 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES HORS MAGASIN, PAR DÉTAIL, 2018-2032 (EN MILLIERS USD)

TABLEAU 91 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES HORS MAGASIN, PAR DÉTAIL, 2018-2032 (TONNES)

TABLEAU 92 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES HORS MAGASIN, PAR DÉTAIL, 2018-2032 (USD/KG)

Liste des figures

FIGURE 1 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES

FIGURE 2 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES : ANALYSE DROC

FIGURE 4 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES : ANALYSE DU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ AQUATIQUE A BASE D'ALGUES AUX ÉTATS-UNIS : ANALYSE DE RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES : MODÉLISATION MULTIVARIABLE

FIGURE 7 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES : DÉMOGRAPHIE DES ENTRETIENS

FIGURE 8 MARCHÉ AQUATIQUE AMÉRICAIN À BASE D'ALGUES : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 9 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES : ANALYSE DES PARTS DE FOURNISSEURS

FIGURE 10 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES : SEGMENTATION

FIGURE 11 RÉSUMÉ EXÉCUTIF

FIGURE 12 DEUX SEGMENTS COMPOSENT LE MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES, PAR TYPE (2024)

FIGURE 13 DÉCISIONS STRATÉGIQUES

FIGURE 14 LA DEMANDE CROISSANTE DES CONSOMMATEURS POUR DES PRODUITS DE LA MER SOUCIEUX DE LA SANTÉ ET DURABLES DEVRAIT STIMULER LE MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES AU COURS DE LA PÉRIODE DE PRÉVISION (2025-2032)

FIGURE 15 LE SEGMENT DES MICROALGUES DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES EN 2025 ET 2032

FIGURE 16 CHAÎNE DE VALEUR DU MARCHÉ MONDIAL ET AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES

FIGURE 17 FAMILLES DE BREVETS

FIGURE 18 NOMBRE DE FAMILLES DE BREVETS INTERNATIONAUX PAR ANNÉE DE PUBLICATION

FIGURE 19 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES, 2024-2032, PRIX DE VENTE MOYEN (USD/KG)

FIGURE 20 ANALYSE DROC

FIGURE 21 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES : PAR TYPE, 2024

FIGURE 22 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES : PAR ESPÈCE DE POISSON, 2024

FIGURE 23 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES : PAR SOURCE, 2024

FIGURE 24 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES : PAR FORME, 2024

FIGURE 25 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES : PAR MÉTHODE D'ALIMENTATION, 2024

FIGURE 26 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES : PAR CONDITIONNEMENT, 2024

FIGURE 27 MARCHÉ AMÉRICAIN DES ALIMENTS AQUATIQUES À BASE D'ALGUES : PAR CANAL DE DISTRIBUTION, 2024

FIGURE 28 MARCHÉ AQUATIQUE A BASE D'ALGUES AUX ÉTATS-UNIS : PART DE MARCHÉ DES ENTREPRISES EN 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.