Global Anesthesia Dolorosa Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

3.91 Billion

USD

5.31 Billion

2024

2032

USD

3.91 Billion

USD

5.31 Billion

2024

2032

| 2025 –2032 | |

| USD 3.91 Billion | |

| USD 5.31 Billion | |

| % | |

|

Segmentation du marché mondial des traitements de l'anesthésie douloureuse, par symptômes (douleur faciale unilatérale et engourdissement le long du nerf trijumeau), traitement (gabapentine et chirurgie), voie d'administration (orale et injectable), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne), utilisateur final (hôpitaux, laboratoires, cliniques, usage thérapeutique et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des traitements Anesthesia Dolorosa

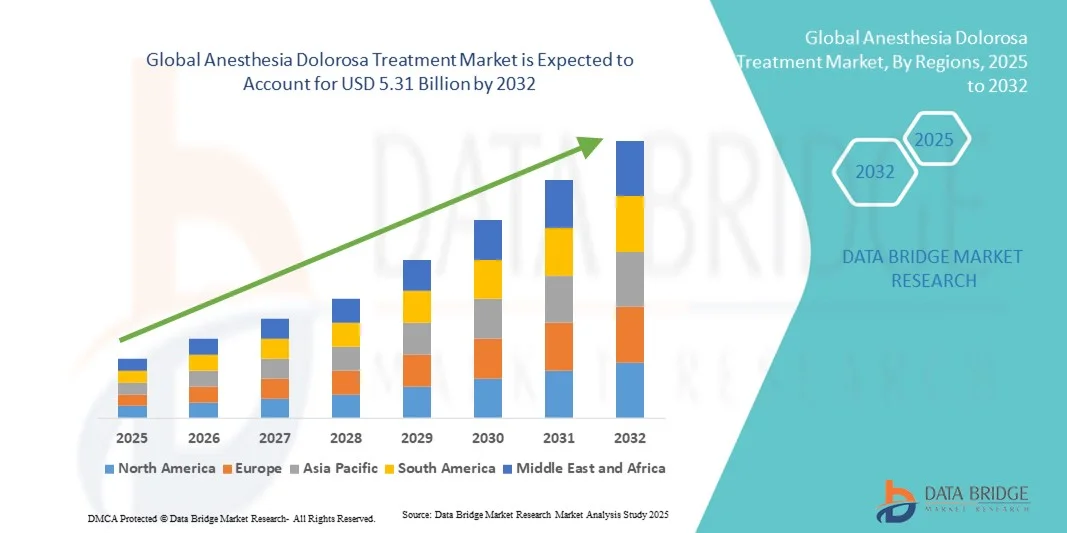

- Le marché mondial des traitements contre l'anesthésie douloureuse était évalué à 3,91 milliards de dollars américains en 2024 et devrait atteindre 5,31 milliards de dollars américains d'ici 2032 , avec un TCAC de 3,9 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des douleurs neuropathiques chroniques et le besoin accru d'options de traitement efficaces pour les lésions du nerf facial et les complications post-chirurgicales, qui contribuent de manière significative à l'incidence de l'anesthésie douloureuse.

- De plus, les progrès constants en neuromodulation, en thérapies de réparation nerveuse et en médicaments contre la douleur améliorent considérablement les résultats pour les patients, favorisant l'adoption d'approches thérapeutiques innovantes et personnalisées.

Analyse du marché du traitement de l'anesthésie Dolorosa

- Le traitement de l'anesthésie douloureuse, qui englobe les approches pharmacologiques et non pharmacologiques pour la prise en charge de la douleur neuropathique faciale chronique, devient un aspect de plus en plus essentiel de la gestion moderne de la douleur et des soins neurologiques, tant en milieu hospitalier qu'à domicile, en raison de son objectif d'améliorer le confort du patient, sa qualité de vie et de réduire les complications post-opératoires.

- La demande croissante de traitements contre l'anesthésie douloureuse est principalement alimentée par l'augmentation de l'incidence des lésions du nerf facial après les interventions chirurgicales, la sensibilisation accrue aux douleurs neuropathiques et la disponibilité croissante de techniques avancées de gestion de la douleur, notamment la neuromodulation et la stimulation nerveuse ciblée.

- L'Amérique du Nord a dominé le marché du traitement de l'anesthésie douloureuse en 2024, représentant 40 % des revenus. Cette domination s'explique par une infrastructure de santé bien établie, la forte présence d'entreprises pharmaceutiques et de dispositifs médicaux de premier plan, ainsi que par des taux élevés de diagnostic et de traitement des douleurs neuropathiques faciales. Les États-Unis ont représenté la majeure partie de cette part grâce à une recherche clinique active, à la disponibilité de centres spécialisés dans la douleur et à l'adoption précoce de thérapies de neuromodulation innovantes.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement de l'anesthésie douloureuse au cours de la période de prévision, avec un TCAC estimé à [insérer le TCAC], grâce à l'augmentation des investissements dans les soins de santé, à une sensibilisation accrue à la gestion de la douleur chronique et à un accès croissant à des solutions neurothérapeutiques avancées dans des pays comme la Chine, le Japon et l'Inde.

- Le segment oral a dominé le marché avec une part de revenus de 72,5 % en 2024, grâce à l'adoption importante de formulations orales telles que la gabapentine, la prégabaline et les antidépresseurs tricycliques pour la prise en charge à long terme de la douleur neuropathique.

Portée du rapport et segmentation du marché du traitement de l'anesthésie douloureuse

|

Attributs |

Traitement Anesthesia Dolorosa : Principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des traitements Anesthesia Dolorosa

Progrès dans les thérapies de neurostimulation et de modulation de la douleur

- L'une des principales tendances, en pleine expansion, du marché mondial du traitement de l'anesthésie douloureuse est l'intégration croissante des technologies avancées de neuromodulation et de gestion de la douleur, telles que la stimulation de la moelle épinière (SME), la stimulation cérébrale profonde (SCP) et la stimulation nerveuse périphérique (SNP). Ces approches redéfinissent la prise en charge de la douleur neuropathique chronique en offrant un soulagement ciblé aux patients ne répondant pas aux traitements médicamenteux conventionnels.

- Par exemple, en mars 2024, Medtronic a annoncé l'élargissement de sa gamme de dispositifs de neurostimulation avec des dispositifs SCS de nouvelle génération conçus pour une modulation personnalisée de la douleur neuropathique craniofaciale, notamment l'anesthésie douloureuse. Cette innovation souligne le recours croissant aux neurotechnologies implantables dans la prise en charge des troubles complexes de la douleur nerveuse.

- Le marché observe une préférence croissante pour les thérapies de gestion de la douleur non opioïdes et minimalement invasives en raison des préoccupations liées à la dépendance aux opioïdes et aux effets secondaires à long terme des traitements pharmacologiques.

- Les techniques d'imagerie et de neuronavigation avancées améliorent la précision des interventions ciblées sur les nerfs, ce qui améliore les résultats pour les patients et la sécurité des procédures.

- De plus, les recherches cliniques en cours, axées sur la compréhension des voies du nerf trijumeau et des mécanismes de transmission de la douleur, ont ouvert la voie à des traitements de neuromodulation plus précis.

- Cette tendance vers des thérapies de modulation de la douleur améliorées par la technologie souligne l'évolution vers des stratégies de prise en charge personnalisées et basées sur des dispositifs dans le traitement de l'anesthésie douloureuse, avec des entreprises telles qu'Abbott Laboratories et Boston Scientific à la pointe des avancées dans ce domaine.

Dynamique du marché des traitements Anesthesia Dolorosa

Conducteur

Prévalence croissante des douleurs neuropathiques et adoption accrue des dispositifs de gestion de la douleur de pointe

- L'incidence croissante des douleurs faciales liées à des lésions nerveuses, ainsi que la forte augmentation des cas consécutifs à des interventions neurochirurgicales et à des traumatismes, constituent un facteur clé de la croissance du marché des traitements contre l'anesthésie douloureuse.

- Par exemple, en mai 2023, Abbott a obtenu l'approbation de la FDA américaine pour son système de neurostimulation Proclaim XR destiné au traitement des douleurs neuropathiques faciales chroniques, élargissant considérablement ses indications thérapeutiques. De telles avancées contribuent fortement à l'adoption des traitements par dispositifs médicaux.

- Les patients et les professionnels de la santé se tournent de plus en plus vers des modalités de traitement non invasives et assistées par des dispositifs en raison de l'efficacité limitée des thérapies pharmacologiques dans la douleur neuropathique chronique.

- De plus, les innovations technologiques en neuromodulation et la disponibilité d'implants rechargeables et de longue durée améliorent l'observance du traitement et son efficacité à long terme.

- Les programmes de réadaptation complets intégrant les blocs nerveux, la physiothérapie et la neurostimulation gagnent en popularité, conduisant à une meilleure prise en charge multidisciplinaire de cette pathologie.

- Avec une sensibilisation accrue aux options avancées de soulagement de la douleur et un remboursement favorable des thérapies par dispositifs dans les marchés développés, la demande mondiale de traitements efficaces contre l'anesthésie douloureuse devrait continuer d'augmenter régulièrement au cours de la période de prévision.

Retenue/Défi

Coût élevé du traitement et sensibilisation limitée des patients et des cliniciens

- Le coût élevé associé aux dispositifs de neuromodulation, aux interventions chirurgicales et à la maintenance à long terme demeure un frein important au marché du traitement de l'anesthésie douloureuse, en particulier dans les pays à revenu faible et intermédiaire.

- Par exemple, le coût total de l'implantation d'un stimulateur cardiaque et des soins post-opératoires peut varier entre 25 000 et 60 000 dollars américains par patient, ce qui limite l'accès à ce traitement pour une grande partie de la population mondiale.

- De plus, la rareté de l'anesthésie douloureuse entraîne souvent un diagnostic tardif ou erroné, réduisant ainsi les chances d'un traitement précoce et efficace.

- Le manque de centres spécialisés dans la gestion de la douleur et la formation limitée des cliniciens aux procédures interventionnelles avancées freinent davantage l'adoption généralisée des thérapies par dispositifs.

- De plus, les lacunes en matière de remboursement et la diversité des politiques d'assurance selon les régions rendent difficile pour les patients l'accès à des solutions thérapeutiques de pointe.

- Pour surmonter ces défis, les fabricants et les prestataires de soins de santé s'attachent à développer des systèmes de neuromodulation rentables, à élargir les programmes de formation clinique et à sensibiliser davantage aux stratégies ciblées de gestion de la douleur, éléments essentiels au maintien de la croissance du marché.

Étendue du marché des traitements de l'anesthésie Dolorosa

Le marché est segmenté en fonction des symptômes, du traitement, de la voie d'administration, du canal de distribution et de l'utilisateur final.

- Par symptômes

Le marché du traitement de l'anesthésie douloureuse est segmenté, selon les symptômes, en douleurs faciales unilatérales et engourdissements le long du nerf trijumeau. Le segment des douleurs faciales unilatérales dominait le marché en 2024, représentant 61,3 % des revenus. Cette situation s'explique par la forte prévalence de douleurs neuropathiques persistantes consécutives à une lésion du nerf trijumeau ou à une intervention neurochirurgicale. Souvent chronique et invalidante, cette affection pousse les patients à rechercher des interventions médicales avancées et une prise en charge pharmacologique. La sensibilisation accrue des professionnels de santé à la différenciation de la douleur et aux techniques spécialisées de cartographie de la douleur a contribué à l'amélioration du diagnostic et du traitement. Par ailleurs, la disponibilité de médicaments analgésiques efficaces tels que la gabapentine et l'amitriptyline, associée aux progrès technologiques en matière de surveillance nerveuse, soutient la croissance du segment. La multiplication des essais cliniques portant sur les douleurs faciales neuropathiques renforce encore sa position de leader. L'augmentation du nombre de patients subissant une radiothérapie ou une intervention chirurgicale pour un cancer de la tête et du cou a également contribué indirectement à la hausse des cas de douleurs faciales associées à l'anesthésie douloureuse, ce qui rend nécessaire la mise en place de stratégies efficaces de prise en charge de la douleur.

L'engourdissement le long du segment du nerf trijumeau devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,4 %, entre 2025 et 2032, en raison d'une reconnaissance croissante des dysfonctionnements sensitifs du trijumeau comme complication post-opératoire. Les progrès en neuro-imagerie, tels que l'IRM et la cartographie nerveuse 3D, ont amélioré la capacité des cliniciens à détecter précocement les atteintes nerveuses subtiles. L'intérêt croissant de la recherche pour la restauration sensorielle et les interventions neuroprotectrices accélère l'innovation dans ce domaine. De plus, la demande des patients pour une meilleure qualité de vie et un soulagement de la gêne liée à la perte sensorielle favorise l'adoption de thérapies spécialisées. L'utilisation accrue de dispositifs de stimulation nerveuse et de la médecine régénérative pour la réparation sensorielle devrait encore stimuler la croissance de ce segment. La collaboration clinique entre les services de neurologie et de chirurgie maxillo-faciale améliore également les résultats pour les patients. La tendance vers un traitement personnalisé basé sur les schémas de lésions nerveuses et l'analyse des biomarqueurs donne un nouvel élan à ce segment.

- Par traitement

En fonction du traitement, le marché est segmenté en gabapentine et chirurgie. Le segment de la gabapentine dominait le marché avec une part de revenus de 68,9 % en 2024, principalement grâce à son efficacité bien établie en tant que traitement de première intention de la douleur neuropathique. Le mécanisme d'action de la gabapentine, qui module l'activité des canaux calciques, réduit la transmission anormale des signaux nerveux, soulageant ainsi significativement les patients souffrant d'anesthésie douloureuse. Les médecins privilégient souvent la gabapentine aux traitements à base d'opioïdes en raison de son moindre risque de dépendance et de son profil de sécurité plus favorable. La large disponibilité du médicament sous forme orale et à libération prolongée améliore l'observance thérapeutique et le confort des patients. La préférence croissante pour les thérapies combinées associant gabapentine et antidépresseurs stimule davantage la pénétration du marché. L'augmentation de la couverture d'assurance et l'intégration dans les protocoles internationaux de prise en charge de la douleur renforcent la position dominante de ce segment. De plus, l'expansion des réseaux de distribution et la disponibilité de génériques abordables rendent le médicament accessible aussi bien dans les pays développés que dans les pays émergents.

Le segment chirurgical devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,1 %, entre 2025 et 2032, grâce aux progrès constants des techniques de microchirurgie et de neuromodulation. Des interventions telles que la décompression microvasculaire, la greffe nerveuse et la stimulation nerveuse périphérique sont de plus en plus utilisées pour les cas ne répondant pas aux traitements pharmacologiques. L'utilisation de systèmes chirurgicaux guidés par l'image et assistés par robot a permis d'améliorer la précision, les résultats et les délais de récupération. Le nombre croissant de neurochirurgiens spécialisés dans la chirurgie des nerfs crâniens liée à la douleur contribue également à l'expansion de ce segment. L'essor de la recherche sur la régénération nerveuse et les procédures de réparation mini-invasives élargit le champ d'application de la chirurgie. Par ailleurs, les collaborations entre les fabricants de dispositifs médicaux et les hôpitaux favorisent l'introduction d'implants innovants pour la modulation nerveuse. La volonté croissante des patients d'opter pour une correction chirurgicale après un échec médicamenteux prolongé soutient également cette croissance. La prévalence mondiale croissante des neuropathies résistantes aux traitements fait de la chirurgie une option d'intervention essentielle.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en deux catégories : orale et injectable. Le segment oral a dominé le marché en 2024, représentant 72,5 % des revenus, grâce à l'adoption généralisée de formulations orales telles que la gabapentine, la prégabaline et les antidépresseurs tricycliques pour la prise en charge à long terme des douleurs neuropathiques. La voie orale est privilégiée pour son caractère non invasif, son rapport coût-efficacité et sa facilité d'administration, notamment en ambulatoire et à domicile. Les progrès pharmaceutiques ont amélioré la biodisponibilité et la libération prolongée des médicaments, renforçant ainsi la constance thérapeutique. Les patients préfèrent les médicaments oraux pour le traitement des douleurs chroniques en raison de la réduction des hospitalisations et de leur praticité. La large disponibilité des génériques en pharmacie et une prise en charge favorable dans les pays développés consolident la position dominante de ce segment. Par ailleurs, les essais cliniques portant sur de nouveaux modulateurs oraux de la douleur neuropathique continuent d'enrichir le portefeuille de produits, assurant ainsi une croissance stable à l'avenir.

Le segment des injectables devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 8,8 %, entre 2025 et 2032, porté par son utilisation croissante en milieu hospitalier chez les patients souffrant de douleurs intenses ou réfractaires. Les formulations injectables, notamment les blocs nerveux et les injections de corticostéroïdes, offrent un soulagement immédiat et localisé des crises douloureuses. La préférence croissante pour les méthodes d'administration ciblées, afin d'éviter les effets secondaires systémiques, favorise leur adoption clinique. Les hôpitaux et les centres antidouleur intègrent de plus en plus les procédures d'injection guidées par imagerie pour améliorer la précision et réduire les complications. Par ailleurs, les progrès réalisés dans le domaine des injectables à base de biomatériaux et des formulations à libération prolongée permettent d'allonger la durée du traitement. L'essor de la recherche sur les injectables neuro-régénérateurs et les thérapies contre la douleur à base de facteurs de croissance ouvre de nouvelles perspectives pour cette voie thérapeutique. Le nombre croissant de centres cliniques proposant des programmes de thérapie par injection en ambulatoire contribue également à la croissance de ce segment.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies par correspondance. Le segment des pharmacies hospitalières a dominé le marché en 2024, représentant 58,6 % du chiffre d'affaires, grâce à la forte concentration de patients hospitalisés et opérés pour anesthésie douloureuse. Les hôpitaux constituent des points d'accès essentiels pour les médicaments antidouleur prescrits et les thérapies injectables avancées. La gestion centralisée des médicaments garantit la conformité réglementaire, notamment pour les substances contrôlées utilisées dans le traitement des douleurs neuropathiques. La présence d'unités spécialisées dans la prise en charge de la douleur au sein des hôpitaux favorise le taux de prescription. De plus, la disponibilité de pharmaciens formés au traitement des douleurs neuropathiques contribue à une administration sûre et efficace des médicaments. Les partenariats entre les établissements hospitaliers et les laboratoires pharmaceutiques assurent une disponibilité constante des médicaments. Le recours croissant des patients à une prise en charge multidisciplinaire en milieu hospitalier renforce la position dominante de ce segment.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,4 %, entre 2025 et 2032, porté par l'essor rapide de la télémédecine et des services de pharmacie en ligne. Les patients souffrant de douleurs neuropathiques chroniques privilégient de plus en plus la livraison à domicile pour des raisons de commodité et de confidentialité. Les plateformes numériques permettent le renouvellement automatique des ordonnances et la livraison à domicile, réduisant ainsi les déplacements à l'hôpital. La pandémie de COVID-19 a accéléré l'adoption de la pharmacie en ligne, instaurant un changement durable des comportements en faveur de l'achat de médicaments en ligne. L'intégration du commerce électronique mondial et l'amélioration de la logistique de la chaîne du froid pour les produits injectables thermosensibles contribuent également à cette croissance. Par ailleurs, la collaboration accrue entre les professionnels de santé et les réseaux de pharmacies en ligne garantit le respect des recommandations thérapeutiques. L'investissement croissant dans la cybersécurité et la protection des données renforce la confiance des consommateurs dans ce canal de distribution.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, laboratoires, cliniques, usage thérapeutique et autres. Le segment des hôpitaux représentait la plus grande part de marché (54,8 %) en 2024, grâce à la disponibilité de programmes multidisciplinaires de prise en charge de la douleur et d'infrastructures de diagnostic avancées. Les hôpitaux demeurent les principaux centres de traitement de l'anesthésie douloureuse, où les patients bénéficient d'une prise en charge pharmacologique et chirurgicale intégrée. La présence de services de neurologie et de neurochirurgie favorise le dépistage et l'intervention précoces. Les hôpitaux ont également accès à des technologies d'imagerie spécialisées, essentielles au diagnostic des lésions du nerf trijumeau. La capacité à gérer les cas complexes et à suivre les résultats des traitements renforce la confiance dans les soins hospitaliers. Le soutien au remboursement et le financement public de la recherche sur la douleur chronique confortent le leadership des hôpitaux sur ce marché. Le développement des collaborations entre les centres hospitaliers universitaires et les instituts de recherche continue d'élargir l'éventail des thérapies disponibles.

Le segment des cliniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,6 %, entre 2025 et 2032, grâce à la popularité croissante des cliniques spécialisées dans la douleur et la neurologie pour la prise en charge ambulatoire. Les cliniques offrent des soins plus économiques et un service plus rapide que les hôpitaux. L'essor des cliniques privées de la douleur, équipées d'outils de diagnostic de pointe, améliore l'accessibilité aux soins. La sensibilisation accrue des patients à la prise en charge ciblée de la douleur et aux thérapies personnalisées stimule la fréquentation de ces centres. Les cliniques adoptent également les dossiers médicaux numériques et les services de téléconsultation pour un suivi continu. La collaboration avec les entreprises pharmaceutiques et de dispositifs médicaux leur permet de proposer les traitements les plus récents. La tendance mondiale à la décentralisation des soins de santé des hôpitaux vers les cliniques spécialisées soutient la croissance soutenue de ce segment.

Analyse régionale du marché des traitements de l'anesthésie Dolorosa

- L'Amérique du Nord a dominé le marché du traitement de l'anesthésie douloureuse en 2024, représentant 40 % des revenus. Cette domination s'explique par une infrastructure de santé bien établie, une forte présence d'entreprises pharmaceutiques et de dispositifs médicaux de premier plan, ainsi que des taux élevés de diagnostic et de traitement des douleurs faciales neuropathiques.

- La domination de la région est encore renforcée par les progrès constants en matière de neuromodulation et de systèmes d'administration ciblée de médicaments visant à gérer les cas de douleurs faciales réfractaires.

- Les consommateurs de cette région bénéficient également d'un accès précoce à de nouvelles thérapies de gestion de la douleur, grâce à des structures de remboursement avantageuses et à des initiatives gouvernementales qui sensibilisent le public à la douleur chronique et optimisent son traitement.

Aperçu du marché américain des traitements anesthésiques Dolorosa

Le marché américain des traitements de la douleur post-opératoire a généré la plus grande part de revenus en Amérique du Nord en 2024, grâce à une recherche clinique active, à la présence de centres spécialisés dans la douleur et la neurochirurgie, et à l'adoption précoce de thérapies de neuromodulation innovantes. La présence d'acteurs clés du secteur, tels que Medtronic, Abbott et Boston Scientific, accélère la commercialisation de dispositifs de stimulation de la moelle épinière et du nerf trijumeau de pointe. Par ailleurs, le nombre croissant de patients souffrant de douleurs neuropathiques chroniques post-opératoires et la préférence grandissante pour les options thérapeutiques mini-invasives continuent de stimuler la croissance du marché.

Aperçu du marché européen des traitements anesthésiques Dolorosa

Le marché européen du traitement de la douleur neuropathique devrait connaître une croissance annuelle composée (TCAC) stable au cours de la période de prévision, principalement grâce à une infrastructure de santé solide, un accès généralisé aux spécialistes de la gestion de la douleur et une adoption croissante des thérapies non opioïdes et interventionnelles. Les pays européens mettent l'accent sur les protocoles cliniques pour la douleur faciale neuropathique, tandis que le soutien réglementaire aux nouveaux dispositifs de neuromodulation favorise leur adoption régionale. La collaboration croissante entre les hôpitaux et les instituts de recherche en Allemagne, en France et au Royaume-Uni contribue aux progrès technologiques et à l'amélioration des résultats pour les patients.

Analyse du marché britannique des traitements anesthésiques Dolorosa

Le marché britannique des traitements contre la douleur faciale chronique devrait connaître une expansion significative au cours de la période de prévision, portée par une meilleure sensibilisation aux syndromes douloureux faciaux chroniques et par les progrès réalisés dans les thérapies de réparation et de stimulation nerveuses. Un système de santé performant, soutenu par le Service national de santé (NHS), garantit aux patients l'accès à des outils de diagnostic et à des modalités de traitement de pointe. La tendance croissante vers des approches personnalisées de la prise en charge de la douleur et le financement public de la recherche en neuroréadaptation devraient stimuler la croissance du marché.

Analyse du marché allemand des traitements anesthésiques Dolorosa

Le marché allemand du traitement de la douleur anesthésiée devrait connaître une croissance notable grâce à un fort accent mis sur l'innovation technologique, l'adoption de systèmes de neuromodulation de pointe et la présence de fabricants de dispositifs de premier plan. La préférence croissante des patients pour les thérapies non invasives de la douleur et le nombre grandissant de cliniques multidisciplinaires spécialisées dans la douleur contribuent à l'expansion de ce marché. Par ailleurs, les investissements continus en recherche et développement dans les technologies d'interface neuronale confortent la position de l'Allemagne comme pôle d'excellence en neurothérapie.

Analyse du marché des traitements anesthésiques Dolorosa en Asie-Pacifique

Le marché des traitements de l'anesthésie douloureuse en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) élevé. Cette croissance est portée par l'augmentation des investissements dans le secteur de la santé, une meilleure sensibilisation à la prise en charge de la douleur chronique et un accès élargi aux solutions neurothérapeutiques avancées dans des pays comme la Chine, le Japon et l'Inde. L'urbanisation rapide, l'extension de la couverture santé et le soutien croissant des gouvernements à l'adoption des technologies médicales catalysent la croissance régionale. Le renforcement des capacités de production pharmaceutique et l'émergence de collaborations en matière de recherche clinique contribuent également à améliorer la disponibilité et l'accessibilité des traitements de l'anesthésie douloureuse.

Aperçu du marché japonais des traitements anesthésiques Dolorosa

Le marché japonais des traitements contre la douleur chronique est en pleine expansion, porté par l'infrastructure médicale de pointe du pays, le vieillissement de sa population et la prévalence croissante des douleurs chroniques. L'intégration des thérapies de neuromodulation dans la pratique clinique courante et des politiques de remboursement favorables contribuent à cette croissance. Par ailleurs, la collaboration accrue entre les fabricants de dispositifs médicaux nationaux et internationaux favorise le développement de solutions de gestion de la douleur ultra-précises.

Aperçu du marché chinois des traitements anesthésiques Dolorosa

En 2024, le marché chinois des traitements contre la douleur neuropathique a généré la plus grande part de revenus dans la région Asie-Pacifique, porté par un secteur de la santé en pleine expansion, les progrès technologiques et une meilleure sensibilisation aux troubles douloureux neuropathiques. Les investissements continus du gouvernement dans l'innovation en santé et la médecine numérique favorisent l'accès à des solutions thérapeutiques abordables. Par ailleurs, la participation croissante des instituts de recherche chinois aux essais cliniques internationaux et les partenariats avec des multinationales spécialisées dans la gestion de la douleur devraient accélérer le développement du marché, tant en milieu urbain que dans les centres de soins secondaires.

Part de marché du traitement Anesthesia Dolorosa

Le secteur du traitement de l'anesthésie douloureuse est principalement dominé par des entreprises bien établies, notamment :

- AbbVie Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Services Johnson & Johnson, Inc. (États-Unis)

- Novartis AG (Suisse)

- GSK plc (Royaume-Uni)

- AstraZeneca plc (Royaume-Uni)

- Eli Lilly and Company (États-Unis)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Merck & Co., Inc. (États-Unis)

- Grünenthal GmbH (Allemagne)

- Biogen Inc. (États-Unis)

- Bayer AG (Allemagne)

- Endo International plc (Irlande)

- Mallinckrodt Pharmaceuticals (Royaume-Uni)

- Laboratoires Dr. Reddy's Ltd. (Inde)

Dernières évolutions du marché mondial du traitement de l'anesthésie douloureuse

- En janvier 2022, Medtronic a annoncé l'approbation par la FDA d'une indication élargie pour sa thérapie de stimulation de la moelle épinière dans le traitement de certaines douleurs neuropathiques chroniques. Cette approbation confirme l'évolution vers des approches thérapeutiques basées sur des dispositifs pour les neuropathies périphériques difficiles à traiter et renforce le rôle des plateformes de stimulation de la moelle épinière dans la prise en charge multidisciplinaire de la douleur chronique.

- En février 2023, un rapport de cas évalué par des pairs et publié dans Frontiers in Neurology a décrit l'utilisation réussie de la stimulation nerveuse périphérique (SNP) pour soulager la douleur neuropathique trigéminale post-traumatique réfractaire, démontrant une réduction durable de la douleur chez un patient qui avait échoué aux traitements conservateurs et soulignant que la SNP est une approche de neuromodulation prometteuse et moins invasive pour les syndromes douloureux de déafférentation faciale focale.

- En janvier 2023, Abbott a annoncé que la FDA américaine avait approuvé le système de stimulation de la moelle épinière Proclaim™ XR pour une indication élargie au traitement de la neuropathie périphérique diabétique douloureuse, offrant ainsi aux cliniciens une option de neuromodulation supplémentaire pour la douleur neuropathique chronique et soulignant la dynamique réglementaire croissante en faveur des technologies de stimulation implantables dans les affections neuropathiques réfractaires.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.