Global Aneurysmal Bone Cysts Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

234.51 Million

USD

356.40 Million

2024

2032

USD

234.51 Million

USD

356.40 Million

2024

2032

| 2025 –2032 | |

| USD 234.51 Million | |

| USD 356.40 Million | |

| % | |

|

Segmentation du marché mondial du traitement des kystes osseux anévrismaux, par type (actif et agressif), traitement (curetage et greffe osseuse, cryothérapie, sclérothérapie, excision marginale ou large, etc.), diagnostic (radiographie, biopsie à l'aiguille, tomodensitométrie (TDM) , angiographie, imagerie par résonance magnétique (IRM), etc.), symptômes (douleur, raideur, faiblesse, déformation au niveau de la tumeur, gonflement, sensation de chaleur au niveau de la zone affectée, diminution de l'amplitude des mouvements, etc.), utilisateurs finaux (cliniques, hôpitaux, etc.), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du traitement des kystes osseux anévrismaux

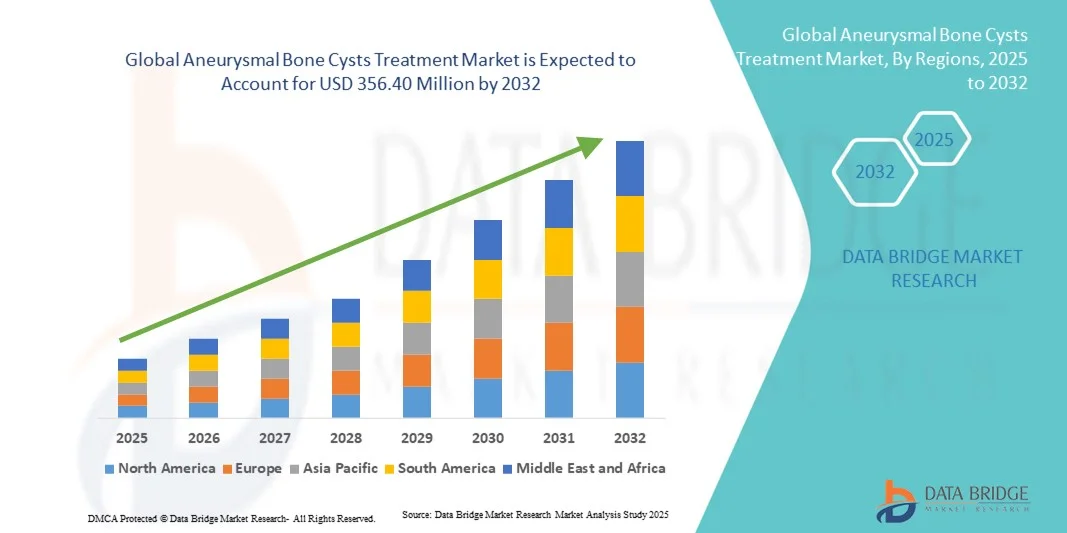

- La taille du marché mondial du traitement des kystes osseux anévrismaux était évaluée à 234,51 millions USD en 2024 et devrait atteindre 356,40 millions USD d'ici 2032 , à un TCAC de 5,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies osseuses chez les enfants et les adolescents, ainsi que par la sensibilisation croissante des professionnels de santé et des aidants au diagnostic précoce et au traitement efficace des kystes osseux anévrismaux. Les progrès des techniques chirurgicales, des interventions mini-invasives et des traitements adjuvants contribuent également à l'expansion du marché.

- De plus, la demande croissante de traitements sûrs, efficaces et accessibles, tant en milieu hospitalier qu'en clinique spécialisée, fait des solutions pharmacologiques et procédurales modernes l'approche privilégiée pour la prise en charge des kystes osseux anévrismaux. Ces facteurs, combinés aux progrès des technologies d'imagerie, des protocoles d'intervention précoce et des initiatives d'éducation des patients, contribuent significativement à l'adoption de solutions thérapeutiques pour les kystes osseux anévrismaux, stimulant ainsi la croissance globale du secteur.

Analyse du marché du traitement des kystes osseux anévrismaux

- Le marché du traitement des kystes osseux anévrismaux (ABC) connaît une croissance significative, tirée par la prévalence croissante des troubles osseux, la sensibilisation croissante des prestataires de soins de santé et les progrès des techniques chirurgicales et des thérapies adjuvantes pour une gestion efficace des maladies.

- La demande croissante d'options de traitement efficaces pour les kystes osseux anévrismaux (ABC) est principalement motivée par une sensibilisation croissante des prestataires de soins de santé et des patients, une prévalence croissante des troubles osseux et des progrès dans les techniques chirurgicales mini-invasives et les thérapies adjuvantes.

- L'Amérique du Nord a dominé le marché du traitement des kystes osseux anévrismaux, avec une part de chiffre d'affaires de 41,22 % en 2024. Cette région se caractérise par une infrastructure de soins de santé de pointe, une forte sensibilisation aux maladies osseuses et une forte présence d'entreprises pharmaceutiques et de dispositifs médicaux de premier plan. Les États-Unis ont enregistré une croissance substantielle de l'adoption des traitements anévrismaux anévrismaux, notamment dans les centres orthopédiques et pédiatriques spécialisés, grâce aux innovations en matière d'interventions chirurgicales et de thérapies ciblées.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement des kystes osseux anévrismaux au cours de la période de prévision, grâce à l'amélioration de l'accès aux soins, à la sensibilisation accrue aux maladies osseuses, au développement des structures orthopédiques et à la hausse des revenus disponibles dans des pays comme la Chine, l'Inde et le Japon. Les initiatives gouvernementales favorisant le dépistage précoce et l'amélioration des infrastructures de traitement soutiennent également la croissance régionale.

- Le segment de la douleur a dominé le marché du traitement des kystes osseux anévrismaux avec une part de revenus de 50 % en 2024, car la douleur est le symptôme le plus courant qui incite à une consultation médicale et à l'initiation d'un traitement.

Portée du rapport et segmentation du marché du traitement des kystes osseux anévrismaux

|

Attributs |

Informations clés sur le marché du traitement des kystes osseux anévrismaux |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du traitement des kystes osseux anévrismaux

Confort amélioré grâce à des approches thérapeutiques avancées

- Une tendance significative et croissante sur le marché mondial du traitement des kystes osseux anévrismaux est l'adoption de procédures mini-invasives et de thérapies interventionnelles avancées telles que la sclérothérapie, l'embolisation et les interventions pharmaceutiques ciblées. Ces approches améliorent les résultats pour les patients en réduisant les délais de récupération, en minimisant les complications et en améliorant la précision de la prise en charge des kystes.

- Par exemple, en 2023, une étude multicentrique en Europe a démontré que l’injection percutanée de doxycycline permettait d’obtenir des taux élevés de cicatrisation des kystes chez les patients pédiatriques, réduisant ainsi le recours à une chirurgie invasive.

- Les progrès des techniques d'imagerie, telles que l'IRM et les interventions guidées par scanner, permettent aux cliniciens de localiser précisément les lésions et de suivre la réponse au traitement, ce qui permet des thérapies plus personnalisées et plus efficaces. Par exemple, aux États-Unis, les hôpitaux adoptent de plus en plus la sclérothérapie guidée par scanner pour administrer précisément les agents thérapeutiques dans les cavités kystiques.

- Les thérapies combinées gagnent également en popularité. La chirurgie mini-invasive est suivie d'un traitement pharmacologique pour prévenir les récidives et favoriser la régénération osseuse. Des études menées au Japon ont montré une amélioration significative des taux de guérison grâce à ces approches combinées.

- La tendance vers les procédures ambulatoires et l’intervention précoce remodèle les attentes des patients, les familles recherchant de plus en plus des traitements permettant un retour rapide aux activités quotidiennes et aux sports.

- Par exemple, en Inde, les centres orthopédiques pédiatriques tertiaires ont signalé des périodes d’hospitalisation plus courtes et une réduction des complications postopératoires grâce à des interventions percutanées précoces.

- L'importance croissante accordée à la préservation osseuse, aux résultats esthétiques et à la récupération fonctionnelle incite à la recherche de nouveaux protocoles de traitement, notamment des produits biologiques ciblés et des techniques régénératives.

- Dans l’ensemble, l’adoption de ces approches thérapeutiques avancées, moins invasives et conviviales pour les patients est une tendance clé qui façonne le marché mondial du traitement des kystes osseux anévrismaux.

Dynamique du marché du traitement des kystes osseux anévrismaux

Conducteur

Besoin croissant en raison de la sensibilisation croissante et des progrès dans les soins orthopédiques pédiatriques

- La prévalence croissante des kystes osseux anévrismaux chez les enfants et les adolescents, associée à une sensibilisation croissante des cliniciens et des soignants au diagnostic précoce et aux options de traitement avancées, constitue un moteur important de la croissance du marché.

- Par exemple, en avril 2024, l'hôpital pour enfants de Philadelphie a signalé des résultats positifs en utilisant des injections percutanées de doxycycline pour les ABC chez 50 patients pédiatriques, soulignant la thérapie mini-invasive comme une option privilégiée.

- L'imagerie améliorée et les techniques chirurgicales, combinées à des interventions pharmacologiques ciblées, offrent de meilleurs résultats et moins de complications que l'excision chirurgicale traditionnelle, attirant davantage de patients vers ces thérapies.

- De plus, le nombre croissant de centres orthopédiques spécialisés et d’hôpitaux pédiatriques à l’échelle mondiale augmente l’accès à des options de traitement efficaces, stimulant ainsi davantage l’adoption par le marché.

- La demande des patients pour une récupération plus rapide, de meilleurs résultats fonctionnels et des taux de récidive réduits incite les prestataires de soins de santé à mettre en œuvre des protocoles de traitement ABC avancés.

- Les soins préventifs, les campagnes de diagnostic précoce et l’augmentation des investissements dans la recherche orthopédique pédiatrique contribuent également à la croissance du marché.

- Dans l’ensemble, la convergence de la sensibilisation clinique, des avancées technologiques et des soins centrés sur le patient alimente l’expansion du marché du traitement ABC à l’échelle mondiale.

Retenue/Défi

Coûts de traitement élevés et accès limité dans les régions en développement

- Le coût relativement élevé des procédures avancées de traitement ABC, y compris les interventions guidées par imagerie, les injections ciblées et les thérapies combinées, constitue un défi pour une adoption généralisée, en particulier dans les régions à faible revenu.

- Par exemple, en 2022, une enquête menée en Asie du Sud-Est a révélé que de nombreuses familles ne pouvaient pas accéder à la sclérothérapie percutanée en raison de contraintes financières, ce qui entraînait des interventions chirurgicales retardées ou moins efficaces.

- La disponibilité limitée de centres orthopédiques pédiatriques spécialisés et de radiologues interventionnels formés dans les pays en développement restreint encore davantage l’accès à un traitement optimal.

- La variabilité des infrastructures de soins de santé et des politiques de remboursement selon les régions contribue à des taux d’adoption inégaux des thérapies avancées

- Bien que les traitements mini-invasifs et ciblés réduisent le temps de récupération, les coûts initiaux de la procédure et les frais hospitaliers associés restent un obstacle pour les patients sensibles au prix.

- Surmonter ces défis grâce à des programmes de formation pour les cliniciens, à l’expansion des centres spécialisés et à une meilleure couverture d’assurance sera essentiel pour la croissance soutenue du marché du traitement ABC.

Portée du marché du traitement des kystes osseux anévrismaux

Le marché est segmenté en fonction du type, du traitement, du diagnostic, des symptômes, des utilisateurs finaux et du canal de distribution.

- Par type

Le marché du traitement des kystes osseux anévrismaux est segmenté en deux catégories : active et agressive. Le segment actif a dominé le marché avec une part de chiffre d'affaires de 55 % en 2024, grâce à la prévalence accrue de kystes à progression lente qui répondent bien aux interventions chirurgicales conventionnelles. Les kystes osseux anévrismaux actifs sont fréquemment diagnostiqués chez les enfants et les adolescents, en particulier au niveau des os longs comme le fémur et le tibia, ce qui a créé une demande constante pour des options thérapeutiques telles que le curetage et la greffe osseuse. Le marché bénéficie d'une sensibilisation accrue des chirurgiens orthopédistes et de l'amélioration des capacités de diagnostic précoce, facilitant une intervention rapide. De plus, les protocoles de traitement des kystes osseux anévrismaux actifs sont bien établis et largement adoptés dans les hôpitaux et les centres orthopédiques spécialisés. Les kystes osseux anévrismaux actifs nécessitent souvent des interventions mini-invasives, réduisant le temps de récupération et améliorant l'acceptation des patients, ce qui renforce encore la domination du marché. Ce segment connaît également une adoption constante grâce aux recherches continues sur les matériaux de greffe osseuse optimisés et les stratégies de soins postopératoires. La demande régionale est la plus forte en Amérique du Nord et en Europe, où une infrastructure chirurgicale de pointe permet une large disponibilité des traitements. La prise en charge des interventions orthopédiques pédiatriques par l'assurance maladie améliore encore l'accessibilité. Les recommandations cliniques préconisent une surveillance active et une intervention rapide, ce qui a eu un impact positif sur les taux d'adoption des traitements. Les avancées technologiques en matière d'imagerie et de précision chirurgicale contribuent également au maintien de la position de leader du segment en termes de parts de marché.

Le segment des tumeurs agressives devrait connaître le TCAC le plus rapide, soit 21,5 % entre 2025 et 2032, grâce à la reconnaissance croissante de kystes agressifs susceptibles de s'agrandir rapidement et de compromettre les structures osseuses adjacentes. Les tumeurs agressives de la moelle osseuse (CBO) nécessitent souvent des interventions chirurgicales plus complexes, notamment une excision marginale ou large, ce qui crée une demande de solutions thérapeutiques avancées. La prévalence croissante des CBO agressifs chez les adolescents, combinée à l'amélioration des technologies diagnostiques telles que l'IRM et le scanner, stimule la croissance du marché. Les chirurgiens privilégient de plus en plus les thérapies combinées telles que la cryothérapie ou la sclérothérapie en complément, favorisant ainsi l'expansion du segment. De plus, les campagnes de sensibilisation ciblant la détection précoce dans les tranches d'âge à haut risque contribuent à une augmentation du recours aux traitements. Les CBO agressifs sont associés à des risques de récidive plus élevés, ce qui incite au recours à des thérapies adjuvantes améliorant l'efficacité du traitement et les résultats pour les patients. Les hôpitaux et les cliniques adoptent des approches multidisciplinaires pour optimiser la prise en charge, ce qui stimule encore la croissance. Le développement des infrastructures de santé en Asie-Pacifique et en Amérique latine soutient la demande croissante de traitements CBO agressifs. Les initiatives de recherche axées sur de nouveaux produits biologiques et substituts osseux améliorent les options thérapeutiques. La préférence croissante pour une planification chirurgicale et des protocoles de soins postopératoires personnalisés favorise leur adoption. L'augmentation des remboursements par les assurances et des programmes de santé publics facilite un accès plus large, renforçant ainsi la croissance rapide de ce segment.

- Par traitement

En fonction du traitement, le marché du traitement des kystes osseux anévrismaux est segmenté en curetage et greffe osseuse, cryothérapie, sclérothérapie, excision marginale ou large, et autres. Le segment du curetage et de la greffe osseuse a dominé le marché avec une part de chiffre d'affaires de 48 % en 2024, soutenue par son utilisation clinique répandue et son efficacité démontrée. Le curetage associé à la greffe osseuse permet l'ablation du kyste tout en restaurant l'intégrité osseuse, ce qui en fait l'approche privilégiée chez les patients pédiatriques et adolescents. Ce segment bénéficie d'une large adoption dans les centres orthopédiques spécialisés et de taux de réussite des interventions élevés. L'amélioration des instruments chirurgicaux et des matériaux de greffe osseuse améliore les résultats, renforçant ainsi le leadership du segment. Les chirurgiens privilégient cette approche pour son caractère mini-invasif et ses taux de récidive relativement faibles. Les programmes de formation des chirurgiens orthopédistes et l'inclusion dans les recommandations cliniques favorisent son adoption. L'imagerie avancée permet une ablation précise du kyste, augmentant ainsi le taux de réussite. Les patients et les soignants privilégient cette méthode en raison de la réduction des durées d'hospitalisation et de la diminution des complications postopératoires. Le segment bénéficie également d'une couverture d'assurance dans des régions clés, garantissant ainsi une plus grande accessibilité aux traitements. Les innovations dans les techniques d'autogreffe et d'allogreffe ont amélioré la sécurité et réduit les complications au niveau du site donneur. Les leaders régionaux comme l'Amérique du Nord et l'Europe continuent d'enregistrer des volumes d'interventions élevés. Les campagnes de sensibilisation aux bénéfices d'un traitement précoce contribuent également à la croissance du segment.

Le segment de la cryothérapie devrait connaître le TCAC le plus rapide, soit 20,8 % entre 2025 et 2032, grâce à la préférence croissante pour les approches mini-invasives qui réduisent les lésions tissulaires et le temps de récupération. La cryothérapie consiste à congeler de manière contrôlée le tissu kystique, offrant un traitement efficace avec une perturbation limitée de l'os environnant. Son adoption croissante dans les hôpitaux et les cliniques orthopédiques, notamment en Asie-Pacifique, soutient une croissance rapide du segment. Les études cliniques démontrant de faibles taux de récidive et des résultats positifs pour les patients renforcent encore la confiance du marché. La cryothérapie est de plus en plus utilisée en complément du curetage dans les cancers de la prostate agressifs, améliorant ainsi l'efficacité du traitement. Les chirurgiens et les patients apprécient la réduction des douleurs postopératoires et le retour plus rapide à la mobilité. Les avancées technologiques en matière d'équipement de cryothérapie améliorent la précision et la sécurité. Ce segment bénéficie également d'ateliers de formation et d'une sensibilisation accrue des médecins. Les régimes d'assurance maladie de plusieurs pays commencent à prendre en charge la cryothérapie pour les cancers de la prostate, ce qui en élargit l'accès. Le caractère mini-invasif du traitement séduit les jeunes patients et leurs familles. La recherche et le développement de cryosondes optimisées et de techniques guidées par imagerie contribuent également à la croissance. La disponibilité croissante d'appareils de cryothérapie avancés sur les marchés émergents contribue au TCAC élevé.

- Par diagnostic

En fonction du diagnostic, le marché est segmenté en radiographie, biopsie à l'aiguille, tomodensitométrie (TDM), angiographie, imagerie par résonance magnétique (IRM) et autres. Le segment de l'IRM dominait avec une part de chiffre d'affaires de 46 % en 2024 grâce à son contraste supérieur des tissus mous, sa capacité à délimiter les limites des kystes et à détecter les niveaux hydro-liquidiens. L'IRM est largement utilisée pour le diagnostic initial et la planification du traitement, en particulier dans les cancers du côlon irritable (CCI) agressifs ou récidivants. Les radiologues et les chirurgiens orthopédiques s'appuient sur l'IRM pour évaluer la taille et la localisation des lésions, ainsi que les complications potentielles. Sa disponibilité dans les centres de soins tertiaires et les hôpitaux spécialisés confirme la prédominance du segment. L'IRM facilite le suivi des récidives postopératoires et de la réponse au traitement, améliorant ainsi la prise de décision clinique. Son caractère non invasif la rend particulièrement intéressante pour les patients pédiatriques. Les techniques d'IRM avancées, telles que l'imagerie avec injection de produit de contraste et l'imagerie fonctionnelle, améliorent encore la précision du diagnostic. Les recommandations recommandent l'IRM dans le cadre des protocoles diagnostiques standardisés pour les CCI, ce qui renforce son adoption. L'amélioration continue de la résolution d'image et de la vitesse d'acquisition contribue à une utilisation croissante. Les programmes de formation et la familiarisation des médecins avec l'IRM renforcent la confiance dans sa fiabilité diagnostique. Ce segment bénéficie également de l'intégration avec les logiciels de planification chirurgicale.

Le segment de la tomodensitométrie (TDM) devrait connaître le TCAC le plus rapide, soit 19,9 %, entre 2025 et 2032, grâce à son temps d'acquisition rapide, à l'imagerie osseuse détaillée et à sa compatibilité avec la reconstruction 3D pour la planification préopératoire. La TDM est particulièrement appréciée dans les tumeurs malignes abdominales (CBA) agressives affectant des sites anatomiques complexes. Les hôpitaux des marchés émergents investissent de plus en plus dans la technologie TDM, améliorant ainsi l'accès. Les médecins apprécient la TDM pour sa capacité à définir avec précision l'atteinte corticale et à faciliter les interventions mini-invasives. Le recours croissant aux procédures guidées par l'image stimule davantage la croissance du segment. Son adoption est soutenue par des avancées technologiques continues, telles que les protocoles à faible dose. La sensibilisation accrue des chirurgiens orthopédistes aux interventions guidées par TDM contribue à son adoption. L'intégration aux outils de planification numérique améliore la précision du traitement. Ce segment gagne rapidement en popularité en Asie-Pacifique grâce au développement des infrastructures diagnostiques. La prise en charge de l'imagerie TDM dans les cas de CBA s'améliore dans les pays clés.

- Par symptômes

Sur la base des symptômes, le marché est segmenté en douleur, raideur, faiblesse, déformation au niveau de la zone de croissance, gonflement, sensation de chaleur au niveau de la zone affectée, diminution de l'amplitude de mouvement, et autres. Le segment de la douleur dominait avec une part de chiffre d'affaires de 50 % en 2024, car la douleur est le symptôme le plus fréquent justifiant une consultation médicale et la mise en route d'un traitement. Une prise en charge efficace de la douleur favorise l'adoption de traitements dans les hôpitaux et les cliniques. L'intensité de la douleur influence le choix de la modalité thérapeutique et le moment de l'intervention chirurgicale. Les recommandations cliniques mettent l'accent sur la prise en charge précoce des symptômes afin de prévenir les complications. Les résultats rapportés par les patients et les mesures de la qualité de vie renforcent encore l'importance de la prise en charge de la douleur. Les patients pédiatriques et leurs parents privilégient souvent le soulagement de la douleur dans leurs décisions. La surveillance de la douleur après le traitement contribue à orienter les protocoles de rééducation. Ce segment bénéficie de campagnes de sensibilisation mettant en avant la reconnaissance précoce des symptômes douloureux. Les données de prévalence régionales confirment une demande constante d'interventions ciblant la douleur.

Le segment des œdèmes devrait connaître le TCAC le plus rapide, soit 18,7 % entre 2025 et 2032, grâce à une meilleure connaissance des œdèmes visibles comme signe précoce de la maladie. La détection des œdèmes facilite un diagnostic rapide, notamment chez les enfants et les adolescents. Les hôpitaux utilisent de plus en plus l'œdème comme critère d'intervention précoce. Ce segment bénéficie de technologies d'imagerie améliorées qui quantifient la taille des lésions et surveillent la réponse. Les programmes d'orthopédie pédiatrique mettent l'accent sur l'éducation des parents à la reconnaissance des œdèmes. La détection précoce grâce à l'œdème contribue à de meilleurs résultats cliniques. Cette croissance est également soutenue par des initiatives de formation destinées aux médecins généralistes et aux pédiatres. L'augmentation des taux d'incidence en Asie-Pacifique favorise un TCAC plus élevé.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux et autres. Le segment hospitalier dominait avec une part de chiffre d'affaires de 62 % en 2024, en raison du besoin d'interventions chirurgicales spécialisées, d'imagerie de pointe et de soins postopératoires. Les hôpitaux offrent une prise en charge multidisciplinaire, incluant des chirurgiens orthopédistes, des radiologues et des spécialistes de la réadaptation. Les centres de traitement à fort volume en Amérique du Nord et en Europe renforcent leur domination du segment. Les hôpitaux bénéficient également d'une couverture d'assurance et de politiques de remboursement, garantissant l'accès aux traitements ABC. Les essais cliniques et les collaborations de recherche renforcent le rôle des hôpitaux en tant que principaux prestataires de soins. Les centres pédiatriques et orthopédiques spécialisés y contribuent largement. La préférence des patients pour les traitements hospitaliers, en raison de leur sécurité et de leur suivi postopératoire, favorise leur adoption. Cette adoption est renforcée par des infrastructures de pointe et un personnel qualifié.

Le segment des cliniques devrait connaître le TCAC le plus rapide, soit 20,2 % entre 2025 et 2032, grâce à la présence croissante de cliniques orthopédiques et pédiatriques ambulatoires proposant des interventions mini-invasives. Ces cliniques offrent un accès facile à l'imagerie diagnostique, aux anesthésies locales et aux soins de suivi. Ce segment bénéficie de la hausse des investissements dans les infrastructures cliniques en Asie-Pacifique et en Amérique latine. Les cliniques sont de plus en plus capables de pratiquer le curetage, la sclérothérapie et la cryothérapie, ce qui favorise une croissance rapide. La commodité et le coût réduit des traitements en clinique attirent patients et soignants.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières dominait avec une part de chiffre d'affaires de 57 % en 2024, grâce à la disponibilité directe des options de traitement lors des admissions à l'hôpital et des soins postopératoires. Les pharmacies hospitalières garantissent un accès rapide aux médicaments, aux greffes osseuses et aux traitements d'appoint. Les hôpitaux disposent souvent de stocks de produits thérapeutiques spécialisés nécessaires à la prise en charge des maladies cardiovasculaires. Ce segment bénéficie de partenariats entre hôpitaux et fournisseurs pharmaceutiques. Une gestion avancée des stocks garantit un approvisionnement constant.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide, soit 22,5 % entre 2025 et 2032, grâce à l'adoption croissante du commerce électronique, à la préférence des patients pour la livraison à domicile et à une meilleure connaissance des options thérapeutiques ABC. Les plateformes en ligne permettent d'accéder à des médicaments, des compléments alimentaires et des produits de soins de soutien, notamment dans les régions où l'accès aux hôpitaux est limité. La commodité et la confidentialité des achats en ligne séduisent les patients et les soignants. L'amélioration de la maîtrise du numérique et la pénétration des smartphones dans les marchés émergents favorisent une adoption rapide. Les réglementations gouvernementales et une logistique sécurisée renforcent la confiance dans les pharmacies en ligne.

Analyse régionale du marché du traitement des kystes osseux anévrismaux

- L'Amérique du Nord a dominé le marché du traitement des kystes osseux anévrismaux, avec une part de chiffre d'affaires de 41,22 % en 2024. Cette région se caractérise par une infrastructure de soins de santé de pointe, une forte sensibilisation aux maladies osseuses et une forte présence d'entreprises pharmaceutiques et de dispositifs médicaux de premier plan. Les États-Unis ont enregistré une croissance substantielle de l'adoption des traitements anévrismaux anévrismaux, notamment dans les centres orthopédiques et pédiatriques spécialisés, grâce aux innovations en matière d'interventions chirurgicales et de thérapies ciblées.

- Les consommateurs de la région accordent de plus en plus d’importance au diagnostic précoce, aux procédures mini-invasives et aux protocoles de traitement efficaces pour la gestion des kystes osseux.

- Cette adoption généralisée est en outre soutenue par un écosystème de soins de santé bien établi, une grande disponibilité de cliniques spécialisées et une sensibilisation croissante aux stratégies d’intervention précoce, faisant de l’Amérique du Nord la principale région pour les traitements ABC.

Aperçu du marché américain du traitement des kystes osseux anévrismaux

En 2024, le marché américain du traitement des kystes osseux anévrismaux a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 78 %, grâce au développement des centres orthopédiques pédiatriques et des cliniques spécialisées dans les maladies osseuses. L'accent accru mis sur les procédures mini-invasives, les thérapies ciblées et les soins postopératoires a considérablement amélioré les résultats thérapeutiques. L'adoption croissante de techniques d'imagerie avancées, d'outils chirurgicaux et de procédures interventionnelles stimule également la croissance du marché. De plus, le renforcement des campagnes de sensibilisation à la détection précoce des troubles osseux auprès des parents et des professionnels de santé contribue à l'expansion du secteur des traitements des kystes osseux anévrismaux.

Aperçu du marché européen du traitement des kystes osseux anévrismaux

Le marché européen du traitement des kystes osseux anévrismaux devrait connaître une croissance significative au cours de la période de prévision, principalement grâce à une meilleure connaissance des troubles osseux, aux initiatives de diagnostic précoce et au nombre croissant de centres orthopédiques spécialisés. L'augmentation des investissements dans les soins de santé et l'amélioration de l'accès aux soins orthopédiques pédiatriques favorisent l'adoption de ces traitements. La région connaît une croissance significative dans les hôpitaux, les cliniques spécialisées et les centres de rééducation, où les interventions chirurgicales et interventionnelles avancées sont de plus en plus utilisées.

Aperçu du marché britannique du traitement des kystes osseux anévrismaux

Le marché britannique du traitement des kystes osseux anévrismaux devrait connaître une croissance significative au cours de la période de prévision, portée par l'incidence croissante des maladies osseuses pédiatriques et la demande croissante de traitements efficaces et peu invasifs. La sensibilisation croissante au dépistage précoce, associée à un meilleur accès aux soins et aux initiatives orthopédiques pédiatriques soutenues par les pouvoirs publics, encourage l'adoption de thérapies ABC avancées, tant dans les hôpitaux que dans les cliniques spécialisées.

Aperçu du marché allemand du traitement des kystes osseux anévrismaux

Le marché allemand du traitement des kystes osseux anévrismaux devrait connaître une croissance significative au cours de la période de prévision, grâce à la robustesse de son infrastructure de santé, à la sensibilisation croissante aux troubles osseux et à l'adoption de protocoles thérapeutiques à la pointe de la technologie. L'accent mis par l'Allemagne sur l'innovation clinique et les soins centrés sur le patient favorise le recours aux procédures mini-invasives et aux thérapies ciblées pour les kystes osseux anévrismaux, tant chez l'enfant que chez l'adulte.

Aperçu du marché du traitement des kystes osseux anévrismaux en Asie-Pacifique

Le marché du traitement des kystes osseux anévrismaux en Asie-Pacifique devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé au cours de la période de prévision, grâce à l'amélioration de l'accès aux soins, à la sensibilisation accrue aux troubles osseux, au développement des structures orthopédiques et à la hausse des revenus disponibles dans des pays comme la Chine, l'Inde et le Japon. Les initiatives gouvernementales favorisant le dépistage précoce et le développement des infrastructures de traitement stimulent encore davantage la croissance du marché.

Aperçu du marché japonais du traitement des kystes osseux anévrismaux

Le marché japonais du traitement des kystes osseux anévrismaux connaît un essor considérable grâce à l'infrastructure de santé avancée du pays, à la sensibilisation croissante aux troubles osseux et à l'adoption croissante des interventions chirurgicales mini-invasives. L'accent mis sur le diagnostic précoce, l'accompagnement à la rééducation et l'amélioration des soins postopératoires favorise l'adoption de protocoles de traitement avancés des kystes anévrismaux, tant chez les enfants que chez les adultes.

Aperçu du marché chinois du traitement des kystes osseux anévrismaux

En 2024, le marché chinois du traitement des kystes osseux anévrismaux représentait la plus grande part de marché en Asie-Pacifique, grâce à l'essor de la classe moyenne, à l'amélioration de l'accès aux soins et à la sensibilisation croissante aux troubles osseux pédiatriques. La disponibilité de centres orthopédiques spécialisés, les initiatives gouvernementales favorisant le dépistage précoce et les progrès des thérapies chirurgicales et interventionnelles sont des facteurs clés de la croissance du marché en Chine.

Part de marché du traitement des kystes osseux anévrismaux

L'industrie du traitement des kystes osseux anévrismaux est principalement dirigée par des entreprises bien établies, notamment :

- Stryker (États-Unis)

- Zimmer Biomet (États-Unis)

- Boston Scientific Corporation (États-Unis)

Derniers développements sur le marché mondial du traitement des kystes osseux anévrismaux

- En janvier 2025, une étude publiée dans le Journal of Craniofacial Surgery a rapporté le succès du traitement de trois patients pédiatriques atteints d'ABC mandibulaires par sclérothérapie percutanée à la doxycycline guidée par imagerie. Ce traitement a permis la résolution des symptômes cliniques et une consolidation osseuse stable lors du suivi à long terme, sans complications fonctionnelles ni esthétiques. Cela souligne l'acceptation croissante de la sclérothérapie comme option thérapeutique non invasive pour les ABC.

- En juin 2024, une étude publiée dans l'European Spine Journal a analysé plusieurs modalités de traitement des ABC du rachis, dont la chirurgie ouverte, l'injection percutanée de doxycycline/albumine et le traitement par dénosumab. Les résultats visaient à établir un algorithme thérapeutique complet, reflétant l'évolution des stratégies de prise en charge des ABC.

- En avril 2024, une étude publiée dans l'European Spine Journal a examiné l'utilisation de la sclérothérapie à la doxycycline pour les acrochordons mandibulaires, la présentant comme un traitement sûr et viable pour les cas primaires et récurrents. Cela souligne l'adoption croissante de la sclérothérapie comme option thérapeutique non invasive.

- En janvier 2023, une étude publiée dans l'European Spine Journal a discuté de la prise en charge d'un ABC du fémur proximal avec un suivi de 10 ans, soulignant l'importance des approches thérapeutiques individualisées et du suivi à long terme

- En décembre 2021, une recherche publiée dans la revue Healthcare a évalué l'efficacité du traitement chirurgical par curetage, cryothérapie et greffe osseuse pour les ABC du bassin chez les enfants et les adolescents, faisant état de résultats favorables.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.