Global Anti Metabolite Drugs Market

Taille du marché en milliards USD

TCAC :

%

USD

6.37 Billion

USD

11.45 Billion

2025

2033

USD

6.37 Billion

USD

11.45 Billion

2025

2033

| 2026 –2033 | |

| USD 6.37 Billion | |

| USD 11.45 Billion | |

| % | |

|

Segmentation mondiale des marchés des médicaments anti-métabolites, par type (analogues de l'acide folique, ananalogues de la pyrimidine et ananalogues de la purine), application (thérapeutique du cancer, antibiotiques et autres), démographie (adultes, gériatriques et autres), forme posologique (injection, crèmes, comprimés et autres), voie d'administration (poussure orale, topique, intraveineuse, perfusion intraveineuse et perfusion continue), utilisateurs finaux (clinique, hospitalière et autres), chaîne de distribution ( Pharmacie hospitalière, pharmacie de détail et pharmacie en ligne) - Tendances de l'industrie et prévisions jusqu'en 2033

Aperçu du marché des médicaments antimétabolites

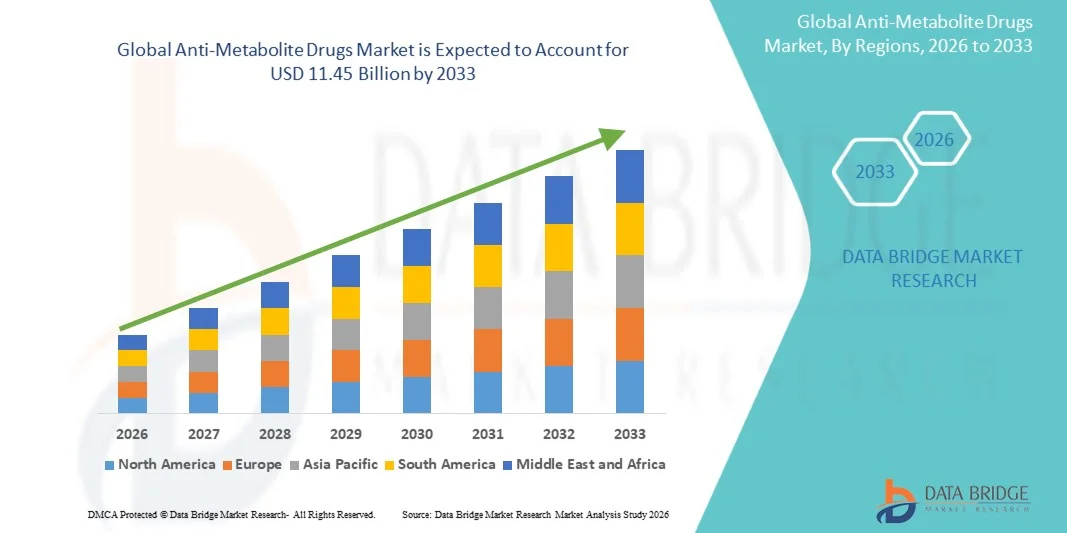

Le marché des médicaments anti-métabolites a été évalué à6,37 milliards de dollars en 2025et devrait atteindre11,45 milliards de dollars en 2033,croissance àTCAC de 7,60% de 2026 à 2033. La croissance du marché est soutenue par l'augmentation de la prévalence du cancer dans le monde entier, l'adoption croissante de régimes de chimiothérapie comportant des agents anti-métabolites et l'expansion des applications thérapeutiques dans l'oncologie, les maladies auto-immunes et les maladies infectieuses.

L'efficacité des antimétabolites dans la perturbation de la synthèse de l'ADN et de l'ARN au sein des cellules cancéreuses qui se divisent rapidement, combinée à leur rôle établi dans les protocoles de chimiothérapie de première ligne et d'association, continue d'entraîner une utilisation clinique généralisée. Les progrès en cours dans les technologies de formulation des médicaments, y compris les nouveaux systèmes d'administration et les approches prodrogues, améliorent la biodisponibilité, réduisent les profils de toxicité et élargissent l'admissibilité des patients aux traitements antimétabolites. De plus, les investissements croissants dans les infrastructures de soins de santé dans les marchés émergents et l'accès accru aux médicaments d'oncologie essentiels créent de nouvelles possibilités pour les intervenants tout au long de la période de prévision.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des médicaments anti-métabolites avec la plus grande part de revenus de 38,7 % en 2025, appuyée par des taux élevés d'incidence du cancer, une infrastructure de traitement en oncologie avancée, de solides cadres de remboursement et la présence de grandes entreprises pharmaceutiques.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 9,45% de 2026 à 2033, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation de la prévalence du cancer, de l'augmentation des dépenses de soins de santé et de l'amélioration de l'accès aux médicaments oncologiques essentiels.

- Le segment des Analogues de la pyrimidine a dominé le marché avec une part de marché de 48,2% en 2025, reflétant l'utilisation généralisée d'agents tels que le 5-fluorouracile, la capécitabine et la gemcitabine à travers plusieurs indications de tumeurs solides, y compris les cancers colorectaux, mammaires, pancréatiques et pulmonaires non à petites cellules.

- On s'attend à ce que le segment des analogues de la purine soit la catégorie de type qui connaît la croissance la plus rapide, en raison de l'expansion des applications dans les tumeurs hématologiques, de l'adoption croissante de la fludarabine et de la cladribine dans les troubles lymphoprolifératifs et du développement clinique continu d'agents à base de purine de prochaine génération.

- Le segment Cancer Therapeutics a dominé la catégorie d'application avec une part de marché de 72,5% en 2025, soutenue par le rôle central des anti-métabolites dans les régimes de chimiothérapie standard à travers les tumeurs solides et les tumeurs malignes hématologiques.

- Le segment hospitalier a dominé la catégorie des utilisateurs finals avec une part de marché de 65,8 % en 2025, appuyée par l'accès à des services d'oncologie complets, des équipes de soins multidisciplinaires et une infrastructure de perfusion spécialisée requise pour l'administration de médicaments antimétabolites.

- Le segment de la pharmacie hospitalière a dominé la catégorie des canaux de distribution avec une part de marché de 58,4% en 2025, tirée par des achats centralisés, des exigences de manipulation spécialisées pour les agents cytotoxiques et la gestion intégrée des médicaments dans les milieux d'oncologie hospitalisés.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 6,37 milliards de dollars

- Valeur marchande prévue (2033) : 11,45 milliards de dollars

- Prévisions CAGR (2026-2033): 7,60%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et segmentation du marché des médicaments antimétabolites

|

Attributs |

Médicaments antimétabolitesCléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· Lilly USA, LLC (États-Unis) · Pfizer Inc. (États-Unis) · Teva Pharmaceutical Industries Ltd. (Israël) · Mylan N.V. (États-Unis) · Fresenius Kabi AG (Allemagne) · Hikma Pharmaceuticals PLC (Royaume-Uni) · Sun Pharmaceutical Industries Ltd. (Inde) · Accord Healthcare Ltd. (Royaume-Uni) · Sagent Pharmaceuticals Inc. (États-Unis) · Novartis AG (Suisse) · F. Hoffmann-La Roche Ltd. (Suisse) · Sanofi S.A. (France) |

|

Possibilités de marché |

· Élargissement de l'accessibilité des médicaments anti-métabolites aux marchés émergents grâce à une infrastructure croissante de traitement en oncologie et à l'augmentation des taux de diagnostic du cancer · Mise au point de nouveaux systèmes d'administration de médicaments et de formulations prodigieuses permettant d'améliorer la biodisponibilité, de réduire la toxicité et d'améliorer la conformité des patients |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une épidémiologie des patients, une analyse des pipelines, une analyse des prix et un cadre réglementaire. |

Tendances du marché des médicaments antimétabolites

Tendance : Progrès dans les systèmes de distribution de médicaments et les protocoles de thérapie combinée

L'adoption clinique de médicaments antimétabolites continue d'évoluer au fur et à mesure que les entreprises pharmaceutiques investissent dans des technologies de pointe de distribution de médicaments et des approches de thérapie combinée. Les nouvelles formulations, notamment l'encapsulation liposomique, l'administration à base de nanoparticules et le développement de la prodrogue orale, améliorent la biodisponibilité des médicaments, prolongent la demi-vie plasmatique et réduisent la toxicité systémique associée à l'administration conventionnelle d'antimétabolite. L'intégration des antimétabolites aux traitements et aux immunothérapies ciblés élargit les possibilités de traitement et améliore les résultats cliniques pour plusieurs types de cancer.

Par exemple,

Le développement de la capécitabine orale en tant que prodrogue du 5-fluorouracile a considérablement amélioré la commodité et la conformité des patients par rapport aux schémas de perfusion intraveineuse, permettant l'administration de chimiothérapie ambulatoire tout en maintenant l'efficacité thérapeutique dans les protocoles de traitement du cancer colorectal et du cancer du sein.

De plus, la recherche démontre que les régimes combinés comportant des antimétabolites avec des inhibiteurs de contrôle immunitaire montrent des résultats prometteurs dans les essais cliniques, soutenant l'adoption plus large d'approches synergiques pour les tumeurs solides et les signes de malignité hématologique. Ces progrès dans la prestation des médicaments et les protocoles combinés devraient renforcer la croissance du marché et élargir les applications thérapeutiques tout au long de la période de prévision.

Dynamique du marché des médicaments anti-métabolites

Principal moteur du marché : augmentation de l'incidence mondiale du cancer et expansion de l'utilisation de la chimiothérapie

Le fardeau mondial croissant du cancer est l'un des principaux moteurs de la croissance du marché. Les anti-métabolites demeurent des composantes fondamentales des traitements standard de chimiothérapie pour plusieurs tumeurs malignes, y compris le cancer colorectal, le cancer du sein, le cancer pancréatique, les leucémies aiguës et le lymphome non hodgkinien. La prévalence croissante du cancer en raison du vieillissement de la population, des facteurs liés au mode de vie et de l'amélioration des capacités diagnostiques augmente la population de patients nécessitant un traitement antimétabolite.

Par exemple,

Selon l'Organisation mondiale de la santé, l'incidence mondiale du cancer devrait augmenter considérablement au cours des prochaines décennies, avec environ 35 millions de nouveaux cas de cancer attendus chaque année d'ici 2050, ce qui représente une augmentation substantielle par rapport aux niveaux actuels. On s'attend à ce que la hausse des taux de diagnostic de cancer, en particulier sur les marchés émergents avec une amélioration de l'accès aux soins de santé, renforce la demande mondiale d'agents antimétabolites.

Principales contraintes/problèmes : toxicités liées au traitement et profils des effets indésirables

Les profils de toxicité significatifs associés aux antimétabolites, y compris la myélosuppression, la mucosite, l'hépatotoxicité et les effets indésirables gastro-intestinaux, présentent des défis pour la tolérance des patients et l'adhésion au traitement. Les toxicités limitant la dose peuvent nécessiter une interruption du traitement, une réduction de la dose ou un arrêt, ce qui pourrait compromettre les résultats thérapeutiques. La gestion des effets néfastes exige une infrastructure complète de soins de soutien et une expertise en oncologie spécialisée.

Par exemple,

Les études cliniques démontrent que les régimes à base de 5-fluorouracile sont associés à des taux significatifs d'effets indésirables de grade 3-4, y compris la neutropénie, la diarrhée et le syndrome main-pied, nécessitant une surveillance attentive des patients et des interventions de soutien. Les toxicités liées au traitement peuvent limiter l'utilisation dans certaines populations de patients et limiter l'expansion du marché, en particulier chez les patients âgés présentant des comorbidités.

Opportunité clé du marché : Élargissement de l'infrastructure en oncologie dans les marchés émergents

Le développement de capacités globales de traitement oncologique dans les marchés émergents crée d'importantes possibilités d'adoption de médicaments antimétabolites. Les investissements dans les infrastructures de santé en Asie-Pacifique, en Amérique latine et au Moyen-Orient élargissent l'accès aux agents de chimiothérapie essentiels et améliorent la prestation des soins contre le cancer. La disponibilité générique des médicaments améliore l'abordabilité, ce qui permet aux patients d'avoir plus facilement accès à des thérapies anti-métabolites établies sur des marchés auparavant mal desservis.

Par exemple,

On prévoit que le marché mondial des médicaments en oncologie connaîtra une croissance substantielle en raison de l'augmentation de la prévalence du cancer et de l'élargissement de l'accès au traitement dans les économies émergentes. Les initiatives de modernisation des soins de santé et les programmes de médicaments essentiels dans des pays comme la Chine, l'Inde et le Brésil améliorent la disponibilité et l'accessibilité des médicaments antimétabolites. L'expansion de l'infrastructure en oncologie dans les marchés émergents représente une occasion importante pour les intervenants du marché tout au long de la période de prévision.

Portée du marché des médicaments anti-métabolites

Le marché des médicaments antimétabolites est segmenté en fonction du type, de l'application, de la démographie, de la forme posologique, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

Par type

Sur la base du type, le marché des médicaments antimétabolites est segmenté en analogues de l'acide folique, analogues de la pyrimidine et analogues de la purine. Le segment des Analogues de la pyrimidine a dominé le marché avec une part de marché de 48,2 % en 2025, ce qui reflète l'utilisation généralisée d'agents tels que le 5-fluorouracile, la capécitabine, la gemcitabine et la cytarabine à travers plusieurs tumeurs solides et signes de malignité hématologique. De solides preuves cliniques appuyant l'efficacité dans les cancers du poumon colorectal, du sein, du pancréas et non à petites cellules entraînent des volumes élevés de prescription et un leadership segmentaire. Le rôle établi des analogues de la pyrimidine dans les traitements de chimiothérapie de première ligne et d'adjuvant contribue au positionnement dominant du marché.

Le segment des Analogues de la purine devrait connaître la croissance la plus rapide de 2026 à 2033, en raison de l'expansion des applications dans les tumeurs malignes hématologiques, y compris la leucémie lymphocytaire chronique, la leucémie des cellules poilues et la leucémie lymphoblastique aiguë. L'adoption croissante de la fludarabine, de la cladribine et de la clofarabine dans les troubles lymphoprolifératifs et le développement clinique continu d'agents à base de purine de la prochaine génération favorisent l'expansion du segment. On s'attend à ce que le segment des Analogues de Purine augmente à 9,15 % au cours de la période de prévision.

Par demande

Sur la base de l'application, le marché des médicaments anti-métabolites est segmenté en traitements contre le cancer, antibiotiques et autres. Le segment Cancer Therapeutics a dominé le marché avec une part de marché de 72,5% en 2025, soutenue par le rôle central des anti-métabolites dans les régimes de chimiothérapie standard à travers les tumeurs solides et les tumeurs malignes hématologiques. L'efficacité établie du 5-fluorouracile, de la gemcitabine, du méthotrexate et de la cytarabine dans les protocoles de traitement de première ligne, adjuvant et palliatif entraîne des taux d'utilisation élevés. L'augmentation de l'incidence mondiale du cancer et l'élargissement de l'accès aux soins oncologiques contribuent au leadership de segment.

On s'attend à ce que le segment des antibiotiques soit la catégorie d'application qui connaît la croissance la plus rapide dans le marché des médicaments antimétabolites, enregistrant un TCAC de 8,75% au cours de la période de prévision. La croissance est motivée par l'augmentation de la recherche sur l'utilisation d'agents antimétabolites comme solutions potentielles pour la gestion de la résistance aux antimicrobiens. Leur rôle dans la perturbation des voies métaboliques bactériennes fait l'objet d'une attention accrue, en particulier dans les approches antibiotiques combinées visant à améliorer l'efficacité du traitement. De plus, on s'attend à ce que les préoccupations mondiales croissantes à l'égard des infections pharmacorésistantes et de l'innovation pharmaceutique en cours appuient l'élaboration et l'adoption de nouvelles stratégies antimicrobiennes antimétabolites.

Données démographiques

Sur la base de la démographie, le marché des médicaments anti-métabolites est segmenté en adultes, gériatriques et autres. Le segment des adultes a dominé le marché avec une part de marché de 52,4% en 2025, reflétant l'incidence élevée de tumeurs solides et de tumeurs hématologiques nécessitant un traitement anti-métabolite chez les adultes. Les protocoles standard de chimiothérapie pour les cancers colorectaux, mammaires, pancréatiques et pulmonaires entraînent une utilisation importante dans la population âgée de 18 à 65 ans. De solides profils de tolérance et des directives de dosage établies contribuent au leadership du segment.

On s'attend à ce que le segment gériatrique soit la catégorie démographique qui connaît la croissance la plus rapide sur le marché des médicaments antimétabolites, enregistrant un TCAC de 8,95% au cours de la période de prévision. La croissance est principalement due au vieillissement rapide de la population mondiale, qui entraîne une prévalence plus élevée du cancer et d'autres maladies chroniques chez les personnes âgées. L'amélioration des taux de diagnostic, l'élargissement de l'accès aux soins oncologiques et l'avancement de la tolérance au traitement favorisent l'adoption dans ce groupe. De plus, on s'attend à ce que l'accent soit mis de plus en plus sur les thérapies contre le cancer adaptées à l'âge et les soins de soutien pour stimuler une croissance soutenue du segment.

Par forme posologique

Sur la base de la forme posologique, le marché des médicaments anti-métabolites est segmenté en injection, crèmes, comprimés et autres. Le segment de l'injection a dominé le marché avec une part de marché de 58,6% en 2025, reflétant l'utilisation prédominante de formulations antimétabolites intraveineuses dans les milieux oncologiques hospitaliers. Les formulations injectables, y compris le 5-fluorouracile, la gemcitabine et la cytarabine, demeurent des normes de soins pour les indications multiples de cancer nécessitant une administration contrôlée par perfusion. L'infrastructure de perfusion en milieu hospitalier et les exigences de manipulation spécialisées pour les agents cytotoxiques soutiennent le leadership du segment.

Le segment des tablettes détenait une part de marché de 32,8 % en 2025, soutenue par l'utilisation généralisée de préparations antimétabolites orales, dont la capécitabine et le méthotrexate oral. La commodité de l'administration orale permet un traitement ambulatoire et améliore la conformité des patients par rapport aux traitements par voie intraveineuse. On s'attend à ce que le segment des comprimés soit la catégorie de forme posologique qui augmente le plus rapidement à un TCAC de 9,25 % au cours de la période de prévision, en raison de la préférence des patients pour les thérapies buccales et du développement continu de nouvelles formulations antimétabolites orales.

Par voie d'administration

Sur la base de la voie d'administration, le marché des médicaments anti-métabolites est segmenté en perfusion orale, topique, intraveineuse, intraveineuse et continue. Le segment des perfusions intraveineuses a dominé le marché avec une part de marché de 38,5 % en 2025, ce qui reflète l'utilisation standard de l'administration contrôlée de perfusion pour des agents tels que la gemcitabine et la cytarabine en milieu hospitalier. L'administration de doses précises et l'optimisation pharmacocinétique grâce aux protocoles de perfusion soutiennent le leadership du segment.

On s'attend à ce que le segment oral soit la voie d'administration qui croît le plus rapidement dans le marché des médicaments antimétabolites, enregistrant un TCAC de 9,35 % au cours de la période de prévision. La croissance est principalement attribuable à la forte préférence des patients pour les thérapies buccodentaires en raison de leur commodité, de leur facilité d'administration et de la réduction du besoin de visites fréquentes à l'hôpital. La mise au point et l'approbation croissantes de médicaments antimétabolites oraux appuient l'adoption de diverses indications en oncologie. De plus, l'amélioration de l'adhésion au traitement, l'amélioration de la qualité de vie et le virage croissant vers les soins ambulatoires contre le cancer devraient contribuer de façon significative à la croissance du segment.

Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché des médicaments antimétabolites est segmenté en cliniques, en hôpitaux et autres. Le segment des hôpitaux a dominé le marché avec une part de marché de 65,8 % en 2025, appuyée par l'accès à des services complets d'oncologie, des équipes de soins multidisciplinaires, une infrastructure de perfusion spécialisée et des capacités de soutien complètes nécessaires pour l'administration de médicaments antimétabolites. Les hôpitaux servent de centres primaires pour les traitements de chimiothérapie complexes nécessitant une surveillance des patients hospitalisés, la manipulation spécialisée des agents cytotoxiques et la prise en charge des effets indésirables liés au traitement. Des volumes élevés de procédures et des programmes d'oncologie intégrés contribuent au leadership des segments.

On s'attend à ce que le segment des cliniques soit la catégorie d'utilisateurs finals qui connaît la plus forte croissance dans le marché des médicaments antimétabolites, enregistrant un TCAC de 9,05 % au cours de la période de prévision. La croissance est stimulée par les initiatives du système de soins de santé pour transférer les traitements d'oncologie appropriés des hôpitaux hospitaliers vers les cliniques externes, améliorant à la fois le rapport coût-efficacité et la commodité du patient. Les cliniques sont de plus en plus équipées pour administrer des traitements antimétabolites, surveiller les réactions au traitement et gérer les effets indésirables par des services d'oncologie spécialisés. De plus, l'augmentation de la prévalence du cancer, l'expansion de l'infrastructure de soins ambulatoires et la demande croissante de soins accessibles et de qualité devraient accélérer la croissance du segment.

Par canal de distribution

Sur la base du canal de distribution, le marché des médicaments anti-métabolite est segmenté en pharmacie hospitalière, pharmacie de détail et pharmacie en ligne. Le segment de la pharmacie hospitalière a dominé le marché avec une part de marché de 58,4% en 2025, tirée par des achats centralisés, des exigences de manipulation spécialisées pour les agents cytotoxiques et la gestion intégrée des médicaments dans les milieux d'oncologie hospitalisés. Les pharmacies hospitalières offrent des services complets de composition, de vérification de la dose et des protocoles de manipulation sécuritaires essentiels pour la préparation et la distribution de médicaments antimétabolites injectables. Les programmes d'oncologie à volume élevé et l'expertise spécialisée en pharmacie en oncologie contribuent au leadership du segment.

On s'attend à ce que le segment de la pharmacie en ligne soit la catégorie de canaux de distribution qui connaît la croissance la plus rapide dans un TCAC de 10,25 % au cours de la période de prévision. Les plateformes pharmaceutiques numériques élargissent l'accès aux médicaments antimétabolites oraux grâce à des services pratiques de prestation à domicile, à des outils de gestion des médicaments et à des programmes améliorés de soutien aux patients. L'adoption croissante de services de santé numériques et l'élargissement des cadres réglementaires pour les opérations pharmaceutiques en ligne soutiennent la croissance du segment.

Analyse régionale du marché des médicaments antimétabolites

L'Amérique du Nord a dominé le marché des médicaments anti-métabolites avec une part des revenus de 38,7 % en 2025, appuyée par des taux élevés d'incidence du cancer, une infrastructure de traitement en oncologie avancée, de solides cadres de remboursement et la présence de grandes sociétés pharmaceutiques. Des voies de réglementation favorables, de solides capacités de recherche clinique et une vaste activité d'essais cliniques en oncologie contribuent au leadership du marché régional.

Aperçu du marché des médicaments anti-métabolites aux États-Unis

En 2025, le marché américain des médicaments anti-métabolites détenait une part dominante de 78,5 % en Amérique du Nord, bénéficiant des dépenses de traitement du cancer les plus élevées au monde, d'une assurance complète pour les thérapies oncologiques et d'une vaste infrastructure de traitement oncologique. Les centres médicaux universitaires, les centres de cancer complets et les pratiques communautaires en oncologie offrent un accès généralisé à la chimiothérapie anti-métabolite partout au pays. Une forte activité d'essai clinique et la recherche pharmaceutique continue soutiennent le leadership continu du marché.

Perspectives du marché européen des médicaments anti-métabolites

Le marché européen des médicaments anti-métabolites demeure un contributeur important, avec de solides programmes de traitement en oncologie en Allemagne, en France, au Royaume-Uni, en Italie et en Espagne. Des réseaux complets de soins contre le cancer, des protocoles de chimiothérapie établis et une solide disponibilité de médicaments génériques assurent un accès généralisé aux traitements anti-métabolites. Des lignes directrices interdisciplinaires et des programmes d'assurance de la qualité uniformisent la prestation des soins en oncologie dans les systèmes de santé publics et privés.

Aperçu du marché des médicaments antimétabolites au Royaume-Uni

Le marché des médicaments anti-métabolites au Royaume-Uni détenait une part dominante de 18,2 % en Europe en 2025, caractérisée par des programmes complets de traitement du cancer du NHS et l'élargissement de l'accès aux médicaments oncologiques essentiels. L'investissement dans l'infrastructure en oncologie et les services de chimiothérapie améliore l'accès des patients et réduit les temps d'attente en traitement partout au pays.

Allemagne Anti-métabolites Aperçu du marché

La robuste infrastructure de santé allemande et les capacités d'oncologie avancées soutiennent des programmes complets de chimiothérapie utilisant des agents anti-métabolites. De solides réseaux de recherche clinique et des cadres de remboursement favorables contribuent au volume élevé des traitements et à la croissance continue du marché.

Aperçu du marché des médicaments anti-métabolites en Asie-Pacifique

Le marché des médicaments antimétabolites en Asie et dans le Pacifique devrait connaître une croissance rapide, avec un TCAC de 9,45% au cours de la période de prévision, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation de la prévalence du cancer, de l'augmentation des dépenses de soins de santé et de l'amélioration de l'accès aux médicaments oncologiques essentiels. Les initiatives de modernisation des soins de santé en Chine, au Japon, en Inde et en Corée du Sud renforcent les capacités de traitement en oncologie et élargissent l'accès des patients à la chimiothérapie antimétabolite.

Aperçu du marché des médicaments anti-métabolites au Japon

Le marché japonais des médicaments anti-métabolites détenait une part dominante de 24,8 % en Asie-Pacifique en 2025, bénéficiant d'infrastructures de soins de santé de pointe, d'une solide expertise en oncologie et d'un remboursement complet du traitement du cancer. L'incidence élevée du cancer chez les populations vieillissantes et les protocoles de chimiothérapie établis entraînent une forte utilisation des médicaments antimétabolites.

Chine Anti-métabolite Médicaments Aperçu du marché

Le marché chinois des médicaments antimétabolites connaît une croissance rapide de 10,85 % au cours de la période de prévision, grâce à des initiatives de modernisation des soins de santé, à l'élargissement des capacités de traitement en oncologie et à l'élargissement de l'accès aux médicaments essentiels contre le cancer. Les programmes gouvernementaux qui améliorent l'accessibilité et la disponibilité des médicaments appuient l'expansion du marché dans les systèmes de santé urbains et ruraux.

Part du marché des médicaments anti-métabolites

L'industrie des médicaments antimétabolites est principalement dirigée par des entreprises bien établies, notamment :

- Lilly USA, LLC (États-Unis)

- Pfizer Inc. (États-Unis)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Mylan N.V. (États-Unis)

- Fresenius Kabi AG (Allemagne)

- Hikma Pharmaceuticals PLC (Royaume-Uni)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Accord Healthcare Ltd. (Royaume-Uni)

- Sagent Pharmaceuticals Inc. (États-Unis)

- Novartis AG (Suisse)

- F. Hoffmann-La Roche Ltd. (Suisse)

- Sanofi S.A. (France)

Les derniers développements dans le marché des médicaments anti-métabolite

- En mars 2026, Eli Lilly and Company a annoncé l'achèvement de son usine de fabrication élargie dédiée à la production de médicaments en oncologie, y compris les agents antimétabolites. L'investissement contribue à accroître la capacité de production et la résilience de la chaîne d'approvisionnement pour les médicaments de chimiothérapie essentiels à l'échelle mondiale.

- En janvier 2026, Fresenius Kabi AG a reçu l'approbation de la FDA pour son produit générique d'injection de gemcitabine, élargissant l'accès abordable à cet agent anti-métabolite essentiel pour les patients cancéreux aux États-Unis. L'approbation renforce l'engagement de l'entreprise envers le développement de médicaments génériques en oncologie.

- En novembre 2025, Teva Pharmaceutical Industries Ltd. a annoncé le lancement de ses comprimés génériques de capécitabine sur plusieurs marchés européens, offrant un accès rentable à un traitement oral anti-métabolite pour les patients atteints de cancer colorectal et de cancer du sein dans toute la région.

- En septembre 2025, Sun Pharmaceutical Industries Ltd. a élargi son portefeuille d'oncologie avec l'introduction de l'injection générique de pemetrexed dans les marchés émergents d'Asie-Pacifique et d'Amérique latine, améliorant ainsi l'accès aux traitements antimétabolites essentiels pour les patients atteints de cancer du poumon non à petites cellules.

- En juillet 2025, Pfizer Inc. a annoncé des résultats positifs d'un essai clinique de phase III évaluant un nouveau régime d'association anti-métabolite dans le cancer du pancréas métastatique, démontrant une amélioration de la survie sans progression par rapport à la gemcitabine standard en monothérapie.

- En avril 2025, Hikma Pharmaceuticals PLC a reçu l'approbation de la FDA pour son injection liposomique générique de cytarabine, élargissant les options thérapeutiques pour les patients atteints de méningite lymphomateuse nécessitant un traitement antimétabolite intrathécal.

- En février 2025, Novartis AG a annoncé des investissements stratégiques dans les capacités de fabrication d'oncologie, y compris l'expansion de la production d'ingrédients pharmaceutiques actifs antimétabolites pour soutenir la stabilité de la chaîne d'approvisionnement mondiale.

- En décembre 2024, Accord Healthcare Ltd. a lancé des produits génériques d'injection de méthotrexate dans de multiples formulations sur les marchés européens, améliorant ainsi l'accès abordable à un traitement antimétabolite essentiel pour les patients atteints d'oncologie et de maladies auto-immunes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.