Global Anti Obesity Medication Market

Taille du marché en milliards USD

TCAC :

%

USD

8.71 Billion

USD

78.37 Billion

2024

2032

USD

8.71 Billion

USD

78.37 Billion

2024

2032

| 2025 –2032 | |

| USD 8.71 Billion | |

| USD 78.37 Billion | |

| % | |

|

Segmentation du marché des médicaments contre l'obésité, par produit (approuvé et hors AMM), mécanisme d'action (médicaments à action périphérique et centrale), par canal de distribution (pharmacies de détail, pharmacies hospitalières et autres) – Tendances et prévisions du secteur jusqu'en 2031. Tendances et prévisions du secteur jusqu'en 2032.

Taille du marché des médicaments contre l'obésité

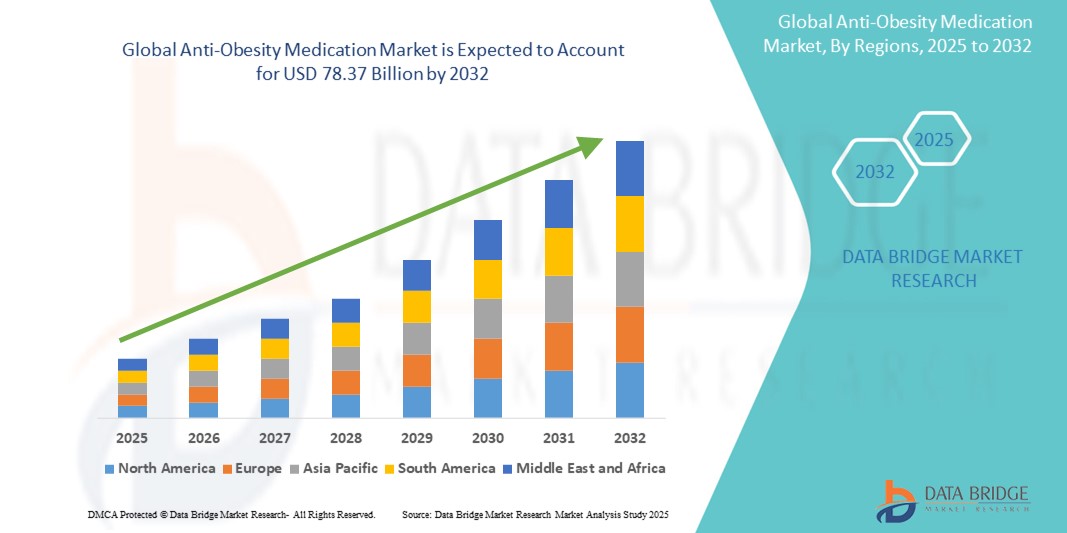

- La taille du marché mondial des médicaments anti-obésité était évaluée à 8,71 milliards USD en 2024 et devrait atteindre 78,37 milliards USD d'ici 2032 , à un TCAC de 31,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence mondiale croissante de l'obésité et des maladies chroniques associées, telles que le diabète de type 2, les maladies cardiovasculaires et l'hypertension, ce qui entraîne une demande accrue d'interventions pharmacologiques efficaces. Le fardeau de l'obésité oblige les systèmes de santé et les laboratoires pharmaceutiques à donner la priorité au développement et à l'accès aux médicaments anti-obésité.

- De plus, la sensibilisation croissante des consommateurs à la gestion du poids , les progrès des technologies d'administration des médicaments et l'émergence des thérapies combinées font des médicaments anti-obésité un élément clé du traitement à long terme de l'obésité. Ces facteurs convergents accélèrent l'adoption de ces solutions médicamenteuses, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des médicaments contre l'obésité

- Les médicaments anti-obésité, conçus pour favoriser la perte de poids en supprimant l'appétit, en bloquant l'absorption des graisses ou en stimulant le métabolisme, deviennent des outils essentiels pour lutter contre l'épidémie mondiale d'obésité, notamment lorsqu'ils sont associés à des modifications du mode de vie et à une supervision clinique. Ces solutions sont de plus en plus intégrées aux cadres de prise en charge des maladies chroniques pour améliorer les résultats de santé.

- La demande croissante de médicaments anti-obésité est principalement alimentée par la prévalence croissante des maladies liées à l'obésité telles que le diabète de type 2, les maladies cardiovasculaires et l'apnée du sommeil, ainsi que par une prise de conscience croissante des risques pour la santé à long terme associés à l'excès de poids.

- L'Amérique du Nord a dominé le marché des médicaments anti-obésité, avec une part de chiffre d'affaires de 39,7 % en 2024, grâce à une prévalence généralisée de l'obésité, des politiques de remboursement favorables et l'adoption précoce de nouveaux médicaments anti-obésité approuvés, tels que les agonistes du récepteur GLP-1. Les États-Unis, en particulier, connaissent une forte croissance des prescriptions, car de plus en plus de médecins généralistes adoptent un traitement pharmacologique de l'obésité parallèlement à des changements de mode de vie.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide du marché des médicaments anti-obésité au cours de la période de prévision, avec un TCAC de 11,2 % entre 2025 et 2032, en raison de l'urbanisation croissante, de l'évolution des habitudes alimentaires et d'une sensibilisation accrue aux risques sanitaires liés à l'obésité. Les économies émergentes comme la Chine et l'Inde investissent massivement dans les programmes de prise en charge de l'obésité.

- Le segment des médicaments approuvés a dominé le marché des médicaments anti-obésité avec une part de marché de 62,5 % en 2024, grâce à l'augmentation des autorisations réglementaires de nouveaux médicaments amaigrissants et à la confiance croissante des professionnels de santé dans les thérapies fondées sur des données probantes. L'efficacité et la sécurité de ces médicaments dans la prise en charge des pathologies liées à l'obésité en ont fait l'option privilégiée en milieu clinique.

Portée du rapport et segmentation du marché des médicaments contre l'obésité

|

Attributs |

Informations clés sur le marché des médicaments contre l'obésité |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des médicaments contre l'obésité

« Technologie de nouvelle génération au service des thérapies anti-obésité »

- L'émergence de solutions de personnalisation des traitements et de télésanté à assistance vocale basées sur l'IA constitue une tendance majeure et croissante sur le marché mondial des médicaments anti-obésité. L'intégration aux écosystèmes de santé numérique, tels qu'Amazon Alexa, Google Assistant et Apple HealthKit, améliore l'engagement des patients et l'observance thérapeutique.

- Par exemple, les plateformes d'IA guident désormais les patients dans la prise de leurs médicaments, le suivi de leur alimentation et de leurs programmes d'exercice physique, en leur proposant des rappels ou des mises à jour via des assistants vocaux. Ce support mains libres, particulièrement utile pour les personnes âgées ou peu connectées, crée une expérience patient plus inclusive.

- Plusieurs applications de gestion de l'obésité connectées à des médicaments anti-obésité exploitent désormais l'IA pour analyser les données des utilisateurs et recommander des modes de vie et des posologies optimisés. Par exemple, les appareils intégrés peuvent détecter une baisse d'activité ou des doses oubliées et en informer les utilisateurs ou les professionnels de santé.

- Les entreprises de santé numérique intègrent un support de médicaments anti-obésité dans les configurations de maison intelligente, permettant une interaction transparente avec les routines quotidiennes, telles que la planification de rappels de prise de médicaments avec un éclairage intelligent ou des alarmes déclenchées par des modèles d'inactivité.

- Des entreprises comme Noom, MyFitnessPal et Roche développent les capacités d'IA au sein de leurs plateformes pour soutenir la gestion du poids à long terme en apprenant continuellement du comportement des utilisateurs et en adaptant les parcours de soins en conséquence.

- Cette tendance vers une gestion intelligente de l'obésité, adaptative et vocale, transforme les attentes des patients. Les laboratoires pharmaceutiques et les acteurs de la santé numérique investissent de plus en plus dans des technologies d'administration et d'observance des médicaments compatibles avec l'écosystème afin de tirer parti de ce segment en pleine croissance.

Dynamique du marché des médicaments contre l'obésité

Conducteur

« Besoin croissant en raison de l'épidémie mondiale d'obésité et du développement de nouveaux médicaments »

- L'augmentation des taux d'obésité dans le monde, notamment dans les pays développés et à revenu intermédiaire, stimule considérablement la demande de médicaments anti-obésité efficaces et sûrs. Selon l'OMS, plus d'un milliard de personnes dans le monde sont obèses, ce qui souligne l'urgence d'interventions pharmacologiques.

- Les récentes avancées dans le développement de médicaments, tels que les agonistes du récepteur GLP-1 (par exemple, le sémaglutide, le liraglutide) et les agonistes doubles comme le tirzépatide, démontrent une efficacité substantielle dans la perte de poids et obtiennent rapidement des approbations réglementaires et une adoption clinique.

- En mai 2024, Novo Nordisk a annoncé un accès élargi au Wegovy (sémaglutide) sur plusieurs marchés en raison d'une forte demande et de résultats favorables en matière de réduction du risque cardiovasculaire chez les personnes obèses.

- Les sociétés pharmaceutiques exploitent l'IA pour optimiser les essais cliniques et identifier de nouvelles cibles pour la perte de poids, permettant une mise sur le marché plus rapide et un ciblage plus précis des patients.

- De plus, les thérapies numériques associées aux traitements pharmacologiques offrent un modèle de soins hybride qui soutient la gestion du poids à long terme, améliorant ainsi les résultats et la rétention des patients.

Retenue/Défi

« Préoccupations en matière de sécurité, obstacles financiers et questions d'efficacité à long terme »

- Les inquiétudes concernant les effets secondaires potentiels et la sécurité à long terme des médicaments contre l'obésité constituent un obstacle majeur à leur adoption sur le marché. Plusieurs médicaments ciblant la perte de poids ont historiquement fait l'objet d'un examen réglementaire ou d'un retrait du marché en raison d'effets indésirables, ce qui incite les médecins et les patients à la prudence.

- Par exemple, des problèmes de sécurité très médiatisés concernant des médicaments de génération antérieure comme la sibutramine ont contribué à entretenir un scepticisme persistant à l'égard des solutions pharmaceutiques de perte de poids.

- Répondre à ces préoccupations en matière de sécurité grâce à des essais cliniques rigoureux, une déclaration transparente des effets indésirables et des données d'efficacité à long terme est essentiel pour renforcer la confiance des médecins et des patients. Les grandes entreprises investissent massivement dans la surveillance post-commercialisation et les stratégies d'atténuation des risques afin de rassurer les parties prenantes.

- De plus, le coût relativement élevé des médicaments anti-obésité récemment approuvés, tels que les agonistes du récepteur GLP-1, peut constituer un obstacle à leur accès, notamment dans les pays à revenu faible ou intermédiaire ou parmi les populations non assurées. Si certains assureurs commencent à prendre en charge ces traitements, les frais à la charge du patient restent un obstacle.

- Surmonter ces défis grâce à la clarté réglementaire, à un remboursement accru des assurances et au développement d'options de médicaments plus abordables sera essentiel pour la croissance soutenue du marché des médicaments anti-obésité.

Portée du marché des médicaments anti-obésité

Le marché est segmenté en fonction du produit, du mécanisme d’action et du canal de distribution.

- Par produit

Sur la base des produits, le marché des médicaments anti-obésité est segmenté entre les médicaments approuvés et les médicaments hors AMM. Le segment approuvé a dominé la plus grande part de marché, avec 62,5 % de chiffre d'affaires en 2024, grâce à l'augmentation des autorisations réglementaires de nouveaux médicaments amaigrissants et à la confiance croissante des professionnels de santé dans les thérapies fondées sur des données probantes. L'efficacité et la sécurité de ces médicaments dans la prise en charge des pathologies liées à l'obésité en ont fait l'option privilégiée en milieu clinique.

Le segment des médicaments hors AMM devrait connaître la croissance la plus rapide, soit 21,2 % entre 2025 et 2032, grâce à la flexibilité qu'il offre aux médecins pour prescrire des médicaments non initialement destinés au traitement de l'obésité. Cela inclut l'utilisation de certains antidiabétiques ou antidépresseurs qui présentent des propriétés amaigrissantes, notamment chez les patients complexes.

- Par mécanisme d'action

En fonction de leur mécanisme d'action, le marché des médicaments anti-obésité est segmenté en médicaments à action périphérique et en médicaments à action centrale. Le segment des médicaments à action centrale détenait la plus grande part de chiffre d'affaires en 2024, grâce à sa forte efficacité dans la suppression de l'appétit et la modulation de la satiété par des voies cérébrales ciblées. Des médicaments comme les agonistes du récepteur GLP-1 entrent dans cette catégorie et sont largement utilisés dans la prise en charge de l'obésité chronique.

Le segment des médicaments à action périphérique devrait connaître le TCAC le plus rapide entre 2025 et 2032, en raison de leur risque plus faible d'effets secondaires neurologiques et de la préférence accrue des patients pour les mécanismes ciblant l'intestin qui inhibent l'absorption ou la digestion des graisses.

- Par canal de distribution

En fonction du canal de distribution, le marché des médicaments contre l'obésité est segmenté entre pharmacies de détail, pharmacies hospitalières et autres. Le segment des pharmacies de détail a représenté la plus grande part de chiffre d'affaires du marché en 2024, la disponibilité en vente libre et la sensibilisation croissante du public incitant les consommateurs à rechercher des solutions de perte de poids par eux-mêmes. L'accessibilité, la commodité et la pénétration croissante des chaînes de pharmacies soutiennent également cette tendance.

Le secteur des pharmacies hospitalières devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par la prescription croissante de médicaments contre l'obésité lors des hospitalisations ou dans le cadre de programmes de gestion du poids supervisés par des professionnels de santé. Les hôpitaux bénéficient également de remboursements par les assurances, ce qui rend ces traitements plus abordables pour les patients.

Analyse régionale du marché des médicaments contre l'obésité

- L'Amérique du Nord a dominé le marché des médicaments contre l'obésité, avec une part de marché de 39,7 % en 2024, grâce à la prévalence croissante de l'obésité, aux dépenses de santé élevées et à la large disponibilité des médicaments anti-obésité approuvés par la FDA. La présence de grandes entreprises pharmaceutiques et la sensibilisation croissante aux risques sanitaires liés à l'obésité stimulent encore la demande régionale.

- Les consommateurs de la région adoptent de plus en plus d'interventions pharmacologiques en raison d'un meilleur accès aux services de santé, du soutien des prestataires de soins de santé et d'une plus grande acceptation des traitements contre l'obésité sur ordonnance.

- Cette tendance est encore renforcée par l'augmentation des problèmes de santé liés au mode de vie, les revenus disponibles élevés et les politiques de remboursement favorables qui favorisent l'accès aux médicaments de gestion du poids.

Aperçu du marché américain des médicaments contre l'obésité

Le marché américain des médicaments anti-obésité a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 81 %, grâce à l'augmentation du nombre de personnes obèses et en surpoids et à la prescription croissante de médicaments anti-obésité tels que les agonistes du récepteur GLP-1. Les innovations en matière de développement de médicaments et l'utilisation croissante des plateformes de télésanté pour les consultations de gestion du poids stimulent également le marché. De plus, les initiatives gouvernementales visant à réduire l'obésité et un solide portefeuille clinique de médicaments anti-obésité contribuent à la croissance du marché.

Aperçu du marché européen des médicaments contre l'obésité

Le marché européen des médicaments anti-obésité devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, portée par la hausse des taux d'obésité, la sensibilisation croissante aux complications liées à l'obésité et le développement des programmes de gestion du poids dans la région. Les autorités réglementaires européennes soutiennent également de plus en plus l'utilisation de traitements pharmacologiques sûrs et efficaces contre l'obésité. Par ailleurs, l'augmentation des investissements dans les infrastructures de santé et l'accent mis sur les soins préventifs soutiennent le développement du marché régional.

Aperçu du marché britannique des médicaments contre l'obésité

Le marché britannique des médicaments anti-obésité devrait connaître une croissance annuelle moyenne (TCAC) remarquable, soutenue par des initiatives de santé publique telles que les services d'amaigrissement du NHS et la disponibilité croissante des médicaments anti-obésité. La demande croissante d'analogues du GLP-1 et d'autres médicaments approuvés, ainsi qu'un environnement réglementaire favorable, favorisent leur adoption. Une évolution culturelle vers une gestion proactive du poids et la multiplication des plateformes de pharmacie en ligne contribuent également à cette croissance.

Aperçu du marché allemand des médicaments contre l'obésité

Le marché allemand des médicaments contre l'obésité devrait connaître une croissance annuelle moyenne (TCAC) considérable, portée par des dépenses de santé élevées, une population vieillissante et un recours croissant aux médicaments pour la gestion chronique du poids. L'existence de systèmes de santé avancés, la couverture d'assurance maladie et les campagnes de sensibilisation axées sur les maladies liées à l'obésité favorisent l'adoption de traitements sur ordonnance.

Aperçu du marché des médicaments contre l'obésité en Asie-Pacifique

Le marché des médicaments anti-obésité en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 11,2 % entre 2025 et 2032, sous l'effet d'une urbanisation galopante, de changements alimentaires et de modes de vie sédentaires qui contribuent à la hausse de l'obésité. Des pays comme la Chine, le Japon et l'Inde constatent une demande croissante de traitements pharmaceutiques pour la perte de poids, soutenue par l'amélioration des infrastructures de santé, l'expansion de la classe moyenne et un meilleur accès aux médicaments. Les initiatives gouvernementales favorisant des modes de vie plus sains et la popularité croissante des mesures de santé préventives soutiennent également la croissance du marché.

Aperçu du marché japonais des médicaments contre l'obésité

Le marché japonais des médicaments contre l'obésité connaît un essor considérable, porté par l'augmentation des taux de troubles métaboliques et la prise de conscience croissante des risques sanitaires liés à l'obésité. Le vieillissement de la population et la culture de la santé préventive stimulent la demande de solutions médicamenteuses sûres et efficaces pour la gestion du poids. De plus, les normes technologiques et réglementaires strictes du Japon encouragent l'adoption de médicaments anti-obésité innovants et cliniquement validés.

Aperçu du marché chinois des médicaments contre l'obésité

En 2024, le marché chinois des médicaments anti-obésité représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, en raison de l'essor de la classe moyenne, de la croissance de la population urbaine et de la prévalence croissante des maladies liées au mode de vie. Le gouvernement chinois promeut activement des campagnes de santé publique axées sur la perte de poids, et le pays a constaté une augmentation des investissements pharmaceutiques visant à développer et à commercialiser des produits anti-obésité. Les acteurs pharmaceutiques nationaux et internationaux accélèrent également les essais cliniques et les entrées sur le marché chinois.

Part de marché des médicaments contre l'obésité

L’industrie des médicaments anti-obésité est principalement dirigée par des entreprises bien établies, notamment :

- Novo Nordisk A/S (Danemark)

- Lilly (États-Unis)

- Structure Therapeutics, Inc. (Chine)

- Pfizer Inc. (États-Unis)

- Amgen Inc. (États-Unis)

- Sanofi (France)

- AstraZeneca (Royaume-Uni)

- Hanmi Pharm.Co., Ltd. (Corée du Sud)

- Boehringer Ingelheim International GmbH (Allemagne)

- F. Hoffmann-La Roche SA (Suisse)

- Johnson & Johnson Services, Inc. (États-Unis)

- Altimmune (États-Unis)

Derniers développements sur le marché mondial des médicaments contre l'obésité

- En avril 2025, Eli Lilly a annoncé des résultats de phase III révolutionnaires pour son agoniste oral du GLP-1, l'orforglipron, montrant une perte de poids (environ 7,6 à 8 % du poids corporel) et une amélioration de l'HbA1c comparables à celles des injectables, mais sous forme de comprimé quotidien pratique. Il s'agit de la première alternative orale au sémaglutide/Ozempic, dont les demandes d'autorisation de mise sur le marché sont attendues fin 2025.

- En juin 2025, Eli Lilly a reçu l'autorisation de mise sur le marché en Chine du mazdutide (IBI362), un agoniste double du GLP-1 et du glucagon. Les données de phase III ont montré une perte de poids significative chez les adultes chinois en surpoids ou obèses, renforçant ainsi la dynamique mondiale en faveur des produits biologiques avancés pour la perte de poids.

- En mai 2025, Amgen a lancé MariTide, un traitement mensuel à base de GLP-1, suite à des résultats d'essais montrant une perte de poids allant jusqu'à 16 % sur un an. Des injections mensuelles pourraient améliorer l'observance du traitement par rapport aux injections hebdomadaires.

- En avril 2025, Pfizer a abandonné son candidat médicament oral GLP-1, le danuglipron, après qu'une toxicité hépatique imprévisible a été observée lors d'essais cliniques, soulignant les défis de sécurité persistants dans le développement de médicaments oraux contre l'obésité.

- En mai 2025, les prescriptions de GLP-1 pour la gestion du poids ont poursuivi leur forte hausse aux États-Unis, les analystes prévoyant que le marché des médicaments contre l'obésité atteindrait 100 milliards de dollars d'ici 2030. Wegovy, Saxenda et Zepbound représentent la plupart des ventes actuelles.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.