Global Anti Scratch Film Market

Taille du marché en milliards USD

TCAC :

%

USD

9.20 Billion

USD

14.44 Billion

2025

2033

USD

9.20 Billion

USD

14.44 Billion

2025

2033

| 2026 –2033 | |

| USD 9.20 Billion | |

| USD 14.44 Billion | |

| % | |

|

Marché mondial du film anti-rayure, par matière (polyéthylène, polyéthylène linéaire à faible densité (LLDPE), polyéthylène à faible densité (LDPE), polyéthylène à haute densité (HDPE), polyester, polypropylène, polypropylène orienté biaxial (BOPP), polypropylène moulé (CPP), etc.), type de produit (film à boire et film stretch), épaisseur (moins de 20 microns, 20 à 25 microns, 26 à 30 microns, et plus de 30 microns), application (lass, panneaux, cadres, poignées, portes, véhicules et planchers), utilisation finale (aliments et boissons, automobiles, électriques et électroniques, produits pharmaceutiques et de santé, cosmétiques et soins personnels, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché du film anti-rayureAperçu général

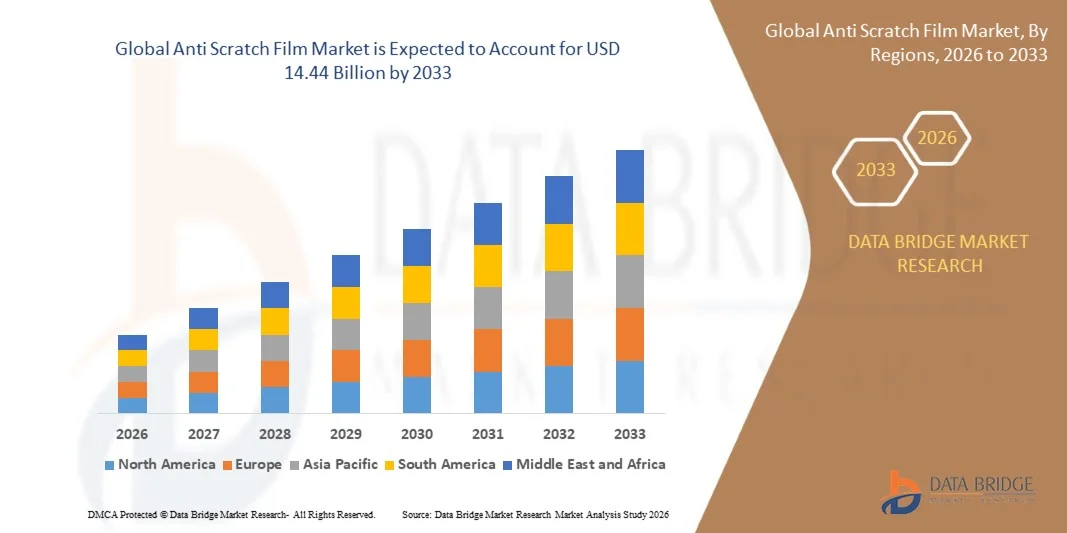

Le marché du film anti-rayure a été évalué à9,2 milliards de dollars en 2025et devrait atteindre14,44 milliards de dollars avant 2033, croissance à unTCAC de 5,8% de 2026 à 2033. Le marché connaît une croissance constante en raison de la demande croissante de solutions de protection de surface pour l'automobile, l'électronique, la construction et les applications industrielles. L'adoption croissante de l'électronique grand public, la production croissante de véhicules et l'utilisation croissante de matériaux résistants aux rayures dans les surfaces architecturales favorisent l'expansion du marché. Les progrès dans les technologies de revêtement, les films autoguérisants et les matériaux de protection à haute performance contribuent davantage à la croissance du marché dans les économies développées et émergentes.

L'accent de plus en plus mis sur l'amélioration de la durabilité du produit, le maintien de l'attrait esthétique et la réduction des coûts d'entretien encourage les fabricants à adopter des solutions de films anti-rayures de pointe dans un large éventail d'applications. Les films anti-rayures sont de plus en plus utilisés pour protéger les écrans, les surfaces des véhicules, les panneaux de verre et les équipements industriels contre l'abrasion, l'usure et les dommages de surface tout en prolongeant la durée de vie du produit. En outre, la préférence croissante des consommateurs pour des produits de qualité supérieure, associée à l'innovation continue dans les films de protection transparents et performants, accélère l'adoption et soutient le développement du marché à long terme.

Principales tendances et perspectives du marché

- L'Asie-Pacifique a dominé le marché du film anti-rayure avec la plus grande part des revenus de 46,40 % en 2025, soutenue par une forte activité manufacturière, l'expansion de la production électronique de consommation et l'augmentation de la demande de l'industrie automobile dans les grandes économies.

- Le segment du film stretch a dominé le marché avec une part de 61,4 % en 2025, grâce à son utilisation intensive pour protéger des surfaces délicates pendant le transport, le stockage et les procédés de fabrication

- L'Amérique du Nord devrait être la région qui connaît la croissance la plus rapide avec un TCAC de 5,9 % entre 2026 et 2033, alimenté par une demande croissante d'électronique grand public, de technologies automobiles de pointe et de solutions durables de protection de surface.

- Le verre est le type d'application qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 9,4 % entre 2026 et 2033, appuyé par l'installation croissante de surfaces vitrées dans les bâtiments commerciaux, les projets résidentiels et l'électronique grand public.

- Le segment 20 à 25 Micron a dominé la catégorie d'épaisseur avec une part des revenus de 38,2 % en 2025, grâce à son équilibre optimal entre flexibilité, durabilité et rentabilité

- Le polyester a représenté 34,8 % du marché en 2025, préféré par sa résistance aux rayures supérieure, sa clarté optique et sa durabilité dans un large éventail d'applications industrielles et de consommation.

- Le segment de plus de 30 microns est la catégorie d'épaisseur qui connaît la croissance la plus rapide, avec un TCAC de 9,1% entre 2026 et 2033, dû à la demande croissante de protection des surfaces lourdes dans des environnements à fort impact

Taille du marché et prévisions

- Valeur du marché mondial (2025): 9,2 USD Million

- Valeur de marché prévue (2033) : 14,44 milliards de dollars

- Prévisions TCAC (2026-2033): 5,8%

- Région phare en 2025: Asie-Pacifique

- Région de croissance la plus rapide : Amérique du Nord

Portée du rapport et marché du film anti-rayureSegmentation

|

Attributs |

Clé de film anti-rayurePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·3M(États-Unis) · TEKRA, LLC. (États-Unis) ·POLITIQUE(Allemagne) · Synpack (Inde) · Polyfilms spécialisés Inde Pvt. Ltd. (Inde) · tesa Tapes (Inde) Private Limited (Inde) · Intertape Polymer Group (Canada) ·Société LINTEC(Japon) ·Nitto Denko Corporation(Japon) · DuPont (États-Unis) · Scapa Group Ltd (Royaume-Uni) · Plastiques Saint-Gobain Performance (France) · ECHOtape (Canada) · ECOPLAST LTD. (Inde) ·Société Avery Dennison(États-Unis) · Chargeurs (France) · Tredegar Corporation (États-Unis) · Polifilm GmbH (Allemagne) · Bischof + Klein SE & Co. KG (Allemagne) · Aristo Flexi Pack (Inde) · Groupe des industries du bois (Chine) |

|

Possibilités de marché |

· Croissance des technologies du film autoguérisant · L'adoption croissante dans les véhicules électriques · Expansion de l'utilisation dans les applications en verre architectural |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Tendances du marché du film anti-rayure

Tendance : Utilisation croissante de films anti-rayonnement dans l'électronique grand public

La pénétration croissante des smartphones, des tablettes, des ordinateurs portables, des appareils portables et des technologies d'affichage haut de gamme augmente considérablement la demande de films anti-rayures dans l'industrie de l'électronique grand public. Les fabricants intègrent de plus en plus des films de protection avancés pour améliorer la durabilité des appareils, maintenir la clarté de l'affichage et améliorer l'expérience utilisateur. Cette tendance s'appuie en outre sur une préférence croissante des consommateurs pour les produits électroniques de qualité supérieure dont la durée de vie est prolongée et sur une meilleure protection de la surface. Les progrès continus dans les revêtements à film mince, les technologies d'auto-guérison et les matériaux de protection de qualité optique accélèrent l'adoption de produits sur les marchés électroniques mondiaux.

Des entreprises comme Apple et Samsung continuent d'intégrer des matériaux de pointe résistants aux rayures et des technologies de protection de surface dans leurs appareils phares, tandis que Corning-S Gorilla Glass solutions sont devenues une référence pour une meilleure protection des rayures à travers les smartphones et l'électronique grand public, soulignant l'accent croissant sur la durabilité de surface.

Dynamique du marché du film anti-rayure

Principal moteur du marché : demande croissante de protection de la surface dans les applications automobiles

La production croissante de voitures de tourisme, d'automobiles de luxe et de véhicules électriques est un facteur important de la demande mondiale de films anti-rayures. Les constructeurs automobiles utilisent de plus en plus des films de protection sur des surfaces peintes extérieures, des écrans d'infodivertissement, des garnitures intérieures, des panneaux de porte et des composants à contact élevé pour préserver l'apparence et réduire les coûts d'entretien. L'augmentation des dépenses des consommateurs en matière de protection des véhicules et de solutions de personnalisation favorise l'expansion du marché. L'adoption croissante de films de protection de la peinture (PPF) et de technologies de protection de surface de pointe crée une demande soutenue dans l'ensemble du secteur automobile.

Les principaux intervenants de l'industrie, tels que 3M et Avery Dennison, ont élargi leurs portefeuilles de films de protection de la peinture pour répondre à la demande croissante de solutions de surface durables et résistantes aux rayures, ce qui reflète l'importance croissante des films de protection dans la fabrication de véhicules modernes et les applications après-vente.

Principales contraintes et difficultés : fluctuation des coûts des matières premières

Un défi majeur pour le marché du film anti-rayure est la volatilité des prix des matières premières clés comme le polyester, le polypropylène, le polyéthylène, les résines spéciales et les produits chimiques de revêtement. Les variations des prix du pétrole brut, les perturbations de la chaîne d'approvisionnement et les fluctuations des coûts des matières premières pétrochimiques peuvent avoir une incidence significative sur les dépenses de fabrication et les marges bénéficiaires. Les fabricants ont souvent des difficultés à maintenir des prix concurrentiels tout en investissant dans des technologies de revêtement de pointe et dans l'innovation de produits. De plus, l'augmentation des coûts d'énergie et de transport augmente encore les dépenses de production dans toute la chaîne de valeur.

Par exemple, les fluctuations des prix mondiaux de la pétrochimie au cours des dernières années ont affecté les fabricants de films dans le monde entier, incitant des entreprises comme DuPont et POLIFILM à se concentrer sur l'efficacité opérationnelle et les stratégies d'optimisation des matériaux pour gérer les pressions sur les coûts tout en maintenant la qualité des produits.

Opportunité de marché clé : Expansion de l'utilisation dans les applications de verre architectural

L'adoption croissante de verre architectural dans les bâtiments commerciaux, les projets résidentiels, les aéroports, les centres commerciaux et les infrastructures intelligentes crée des possibilités de croissance importantes pour le marché du film anti-rayure. Les films de protection sont de plus en plus utilisés pour préserver la clarté du verre, réduire les dommages de surface et améliorer la durée de vie des installations architecturales de grande valeur. De plus en plus d'investissements dans le développement d'infrastructures modernes et de matériaux de construction haut de gamme soutiennent la demande de solutions de films de protection de pointe. Le déploiement croissant de technologies de verre intelligent et de verre décoratif élargit également les possibilités d'application pour les films anti-rayures.

Des entreprises comme Saint-Gobain et Tesa développent activement des solutions de protection de surface avancées pour la construction et les applications architecturales, soutenant l'utilisation croissante de films de protection dans des projets de construction modernes et des installations de verre à haute performance dans le monde entier.

Portée du marché du film anti-rayonnement

Le marché des films anti-rayures est segmenté en fonction du matériau, du type de produit, de l'épaisseur, de l'application et de l'utilisation finale.

- Par matière

Sur la base de la matière, le marché du film anti-rayure est segmenté en polyéthylène, polyéthylène linéaire de faible densité (LLDPE), polyéthylène de basse densité (LDPE), polyéthylène de haute densité (HDPE), polyester, polypropylène, polypropylène orienté biaxial (BOPP), polypropylène moulé (CPP), et autres. Le segment Polyester a dominé le marché avec la plus grande part de 34,8 % en 2025, grâce à sa résistance aux rayures supérieure, sa clarté optique et sa durabilité dans un large éventail d'applications industrielles et de consommation. Les films à base de polyester offrent une excellente protection de la surface tout en maintenant la transparence, ce qui les rend très adaptés aux surfaces automobiles, électroniques et architecturales. Les fabricants préfèrent de plus en plus les films en polyester en raison de leur haute résistance à la traction et de leur performance à long terme dans des conditions de fonctionnement exigeantes. La demande croissante de solutions de protection haut de gamme dans les panneaux d'affichage et les composants du véhicule continue de soutenir la croissance du segment. L'innovation continue des produits et les technologies améliorées de revêtement renforcent encore sa position de leader.

Le segment du polypropylène orienté biaxial (BOPP) devrait enregistrer la croissance la plus rapide à un TCAC de 8,7 % de 2026 à 2033, en raison de la demande croissante de films de protection légers, rentables et performants. Les films BOPP offrent une excellente douceur de surface, résistance à l'humidité et résistance mécanique, ce qui les rend attrayants pour l'électronique et les applications liées à l'emballage. Les progrès dans l'orientation des films et les technologies de revêtement améliorent la résistance aux rayures tout en maintenant l'accessibilité. L'adoption croissante dans l'électronique grand public et les applications décoratives de protection des surfaces accélère encore la demande. L'expansion de la production industrielle et la préférence croissante pour les matériaux de film recyclables continuent de soutenir l'expansion rapide du segment.

- Par type de produit

Sur la base du type de produit, le marché du film anti-rayure est segmenté en film Shrink et film stretch. Le segment du film Stretch a dominé le marché avec une part de 61,4 % en 2025, soutenue par son utilisation intensive pour protéger les surfaces délicates pendant le transport, l'entreposage et les procédés de fabrication. Les films stretch assurent une meilleure conformité et une meilleure couverture de surface, permettant une protection efficace contre les rayures, les abrasions et la poussière. Les industries utilisent de plus en plus des films stretch en raison de leur flexibilité et de leur capacité à sécuriser des produits de différentes formes et tailles. Les activités logistiques croissantes et la demande croissante de manipulation de produits sans dommage renforcent l'adoption dans plusieurs secteurs. Le segment bénéficie également d'améliorations continues de la résistance et de la durabilité du film.

Le segment du film Shrink devrait enregistrer la croissance la plus rapide à un TCAC de 8,3 % entre 2026 et 2033, sous l'effet de la demande croissante de solutions d'emballages de protection résistantes et solidement ajustées. Les films Shrink offrent une apparence améliorée des produits et une couverture sécurisée, ce qui les rend adaptés aux biens de consommation et aux composants industriels. Les progrès réalisés dans les technologies de réduction de la chaleur améliorent la performance du film tout en réduisant la consommation de matériaux. La hausse de la demande d'emballages haut de gamme et d'applications de surface protectrices crée des possibilités de croissance importantes. L'expansion des activités manufacturières dans les économies émergentes appuie davantage le développement de segments.

- Par l'épaisseur

Sur la base de l'épaisseur, le marché du film anti-rayure est segmenté en moins de 20 microns, 20 à 25 microns, 26 à 30 microns et plus de 30 microns. Le segment des 20 à 25 Micron a dominé le marché avec la plus grande part de 38,2 % en 2025, grâce à son équilibre optimal entre flexibilité, durabilité et rentabilité. Les films dans cette plage d'épaisseur assurent une protection adéquate contre les rayures tout en maintenant la transparence et la facilité d'application. Les fabricants utilisent largement ces films dans les applications automobiles, électroniques et de construction en raison de leurs caractéristiques de performance polyvalentes. La demande croissante de solutions de protection fiables et économiques continue de renforcer l'adoption des segments. L'utilisation uniforme des applications industrielles et des applications destinées aux consommateurs appuie également le leadership du marché.

Le segment de plus de 30 microns devrait enregistrer la croissance la plus rapide à un TCAC de 9,1 % entre 2026 et 2033, en raison de la demande croissante de protection des surfaces lourdes dans des environnements à fort impact. Les films plus épais offrent une résistance accrue contre l'abrasion, les dommages mécaniques et les conditions de fonctionnement difficiles. Des industries comme l'automobile, la construction et la fabrication d'équipements industriels adoptent de plus en plus des films de protection plus épais pour prolonger la durée de vie des produits. Les améliorations continues de la durabilité du film et des technologies de revêtement favorisent un déploiement plus large. La hausse des investissements dans les solutions de protection des primes devrait accélérer la croissance du segment tout au long de la période de prévision.

- Par demande

Sur la base de l'application, le marché du film anti-rayure est segmenté en verre, panneaux, cadres, poignées, portes, véhicules et planchers. Le segment des véhicules a dominé le marché avec la plus grande part de 32,9 % en 2025, sous l'effet de la demande croissante de protection de surface à l'intérieur et à l'extérieur de l'automobile. Les films anti-rayures aident à préserver l'esthétique du véhicule en protégeant les surfaces peintes, les écrans, les garnitures et les composants à contact élevé de l'usure quotidienne. L'augmentation de la production de véhicules de tourisme et de luxe contribue de façon significative à la demande sectorielle. Les constructeurs automobiles se concentrent également sur l'amélioration de la durabilité des produits et de la satisfaction des clients grâce à des solutions de protection avancées. La préférence croissante des consommateurs pour le maintien de l'apparence du véhicule renforce encore la domination du marché.

Le segment du verre devrait enregistrer la croissance la plus rapide à un TCAC de 9,4 % entre 2026 et 2033, en raison de l'installation croissante de surfaces vitrées dans les bâtiments commerciaux, les projets résidentiels et l'électronique grand public. Les films anti-rayures améliorent la durabilité et la qualité visuelle tout en protégeant le verre contre les abrasions mineures et les dommages de surface. L'adoption croissante de grands écrans d'affichage et de technologies de verre intelligent crée de nouvelles possibilités de croissance. Les progrès dans les revêtements protecteurs transparents améliorent la performance du film sans affecter la visibilité. L'expansion des projets de développement et de modernisation des infrastructures continue d'appuyer une forte expansion du segment.

- Par utilisation finale

Sur la base de l'utilisation finale, le marché du film anti-rayure est segmenté en aliments et boissons, automobile, électrique et électronique, pharmaceutique et soins de santé, cosmétiques et soins personnels, et autres. Le segment Electric and Electronics a dominé le marché avec une part de 36,7 % en 2025, soutenue par une demande croissante de solutions de protection pour les écrans tactiles, les panneaux et les composants électroniques. Les films anti-rayures jouent un rôle crucial dans le maintien de l'apparence et de la fonctionnalité du produit tout en prolongeant la durée de vie de l'appareil. La production croissante de smartphones, de tablettes, d'ordinateurs portables et d'électronique grand public est un moteur important de la demande. Les fabricants intègrent de plus en plus des films de protection de pointe pour améliorer la qualité des produits et l'expérience utilisateur. L'innovation continue dans les technologies d'affichage renforce encore le leadership du segment.

Le segment de l'automobile devrait enregistrer la croissance la plus rapide à un TCAC de 9,8 % entre 2026 et 2033, en raison de l'augmentation de la production de véhicules et de l'adoption croissante de technologies de protection de surface de pointe. Les constructeurs automobiles se concentrent sur l'amélioration de la durabilité et la préservation de l'esthétique du véhicule tout au long du cycle de vie du produit. La demande croissante de véhicules électriques et haut de gamme accélère l'utilisation de films anti-rayures dans les composants intérieurs et extérieurs. Les progrès technologiques dans l'auto-guérison et les films protecteurs de haute performance favorisent une adoption plus large. Une sensibilisation accrue des consommateurs à l'entretien et à la protection des véhicules devrait alimenter une croissance soutenue au cours de la période de prévision.

Anti Scratch Film Market Analyse régionale

L'Asie-Pacifique a dominé le marché du film anti-rayure et a représenté la plus grande part des revenus de 46,40 % en 2025, soutenue par une forte activité manufacturière, l'expansion de la production électronique de consommation et l'augmentation de la demande de l'industrie automobile dans les grandes économies. La région bénéficie d'une vaste industrialisation, de capacités de production rentables et d'investissements croissants dans les technologies de pointe du film protecteur. La demande croissante de surfaces résistantes aux rayures dans les smartphones, les écrans, les véhicules et les matériaux de construction accélère l'expansion du marché. L ' urbanisation rapide et l ' adoption croissante de produits de consommation haut de gamme favorisent davantage la croissance régionale.

Aperçu du marché chinois du film anti-rayure

En 2025, la Chine détenait la plus grande part du marché du film anti-rayure d'Asie-Pacifique, soutenue par sa position dominante dans la fabrication d'électronique, la production automobile et la transformation industrielle. Le pays dispose d'une chaîne d'approvisionnement bien établie pour les films spécialisés et les revêtements de protection qui permettent une production et une distribution à grande échelle. La forte demande des fabricants de smartphones, des fabricants de panneaux d'affichage et des constructeurs automobiles renforce encore la croissance du marché. En outre, l'augmentation des exportations de dispositifs électroniques et de composants industriels renforce le leadership de la Chine sur le marché régional.

Inde Anti Scratch Film Market Insight

L'Inde connaît la croissance la plus rapide de la région de l'Asie et du Pacifique, grâce à l'expansion de la fabrication d'électronique, à l'augmentation de la production de véhicules et à l'augmentation des activités de développement des infrastructures. La demande croissante de films de protection pour les applications électroniques de consommation, de verre architectural et d'automobile appuie de façon significative l'expansion du marché. Le pays bénéficie d'investissements croissants dans l'industrie manufacturière nationale et d'initiatives gouvernementales favorables favorisant la croissance industrielle. En outre, la préférence croissante des consommateurs pour les produits durables et esthétiques accélère le développement du marché à long terme.

Perspectives du marché européen du film anti-rayonnement

Le marché européen du film anti-rayure est en pleine expansion, soutenu par une demande croissante de solutions de protection de surface de pointe dans l'industrie automobile, l'électronique et la construction. Les fabricants adoptent de plus en plus des films anti-rayures pour améliorer la durabilité des produits, améliorer l'esthétique et réduire les exigences de maintenance. L'accent mis sur les matériaux de première qualité, l'innovation technologique et les pratiques de fabrication durables contribue à la croissance du marché. En outre, l'adoption croissante de films de protection haute performance dans les véhicules de luxe et les applications architecturales soutient l'expansion régionale.

Allemagne Anti Scratch Film Market Insight

En 2025, l'Allemagne a représenté la plus grande part du marché européen du film anti-rayure, en raison de son secteur manufacturier automobile fort et de l'utilisation intensive de matériaux de pointe dans les applications industrielles. Le pays dispose d'un écosystème de production bien développé qui soutient l'innovation continue dans les technologies de film protecteur. La demande croissante de revêtements et de films résistants aux rayures dans les véhicules haut de gamme, les appareils électroniques et les équipements industriels renforce encore la croissance du marché. En outre, l'augmentation des investissements dans les technologies de fabrication et de protection de surface de pointe renforce la position dominante de l'Allemagne.

Royaume-Uni Anti Scratch Film Market Insight

Le marché du Royaume-Uni est soutenu par une demande croissante de films de protection dans les domaines de l'électronique grand public, des composants automobiles et des applications de construction commerciale. L'importance croissante accordée au maintien de l'apparence des produits et à l'allongement de la durée de vie des actifs favorise l'adoption de solutions anti-rayures dans diverses industries. Le pays est également témoin d'une utilisation croissante des films de protection dans les appareils intelligents, les panneaux d'affichage et les installations de verre architectural. En outre, des investissements croissants dans des projets d'infrastructure modernes et des matériaux de construction de qualité favorisent l'expansion du marché.

Aperçu du marché du film anti-rayure en Amérique du Nord

L'Amérique du Nord devrait connaître la croissance la plus rapide du TCAC de 5,9 % entre 2026 et 2033, en raison de la demande croissante d'électronique grand public, de technologies automobiles de pointe et de solutions durables de protection de surface. La sensibilisation accrue à la longévité des produits et à la réduction de l'entretien favorise de façon significative l'expansion du marché dans toute la région. La forte adoption de films anti-rayures dans les écrans d'affichage, les intérieurs automobiles et les projets d'infrastructure commerciale accélère la demande. En outre, les progrès technologiques continus des films autoguérisants et à haute performance stimulent la croissance du marché régional.

U.S. Anti Scratch Film Market Insight

Les États-Unis ont représenté la plus grande part du marché du film anti-rayure en Amérique du Nord en 2025, appuyé par une forte demande de l'industrie automobile, électronique, aéronautique et de la construction. Le pays bénéficie de l'adoption massive de matériaux de protection de pointe dans toutes les applications industrielles et de consommation. L'utilisation croissante de films anti-rayures dans les smartphones, tablettes, surfaces de véhicules et installations architecturales renforce encore la croissance du marché. De plus, l'augmentation des investissements dans des technologies de revêtement novatrices et le développement de produits de première qualité renforcent la position de leader des États-Unis sur le marché régional.

Part du marché du film anti-rayure

L'industrie du film anti-rayure est principalement dirigée par des entreprises bien établies, notamment :

- 3M (États-Unis)

- TEKRA, LLC. (États-Unis)

- POLIFILM (Allemagne)

- Synpack (Inde)

- Spécialité Polyfilms India Pvt. Ltd. (Inde)

- tesa Tapes (Inde) Private Limited (Inde)

- Groupe Intertape Polymer (Canada)

- LINTEC Corporation (Japon)

- Nitto Denko Corporation (Japon)

- DuPont (États-Unis)

- Scapa Group Ltd (Royaume-Uni)

- Plastiques de performance Saint-Gobain (France)

- ECHOtape (Canada)

- ECOPLAST LTD. (Inde)

- Avery Dennison Corporation (États-Unis)

- Chargeurs (France)

- Tredegar Corporation (États-Unis)

- Polifilm GmbH (Allemagne)

- Bischof + Klein SE & Co. KG (Allemagne)

- Aristo Flexi Pack (Inde)

- Groupe des industries de due (Chine)

Les derniers développements dans le marché du film anti-fraude

- En mai 2026, ORAFOL Group a acquis Maxpro Manufacturing LLC, un producteur américain de films de protection et de fenêtres, pour renforcer sa présence sur le marché nord-américain et élargir son portefeuille de films fonctionnels. L'acquisition améliore la capacité de fabrication, l'expertise technologique et le réseau de distribution d'ORAFOL pour des solutions de surface protectrices. Il devrait soutenir la demande croissante de films anti-rayures dans les applications automobiles, architecturales et industrielles, tout en améliorant la capacité de l'entreprise à livrer des produits de protection de pointe à une clientèle plus large

- En septembre 2025, Inozetek a lancé sa nouvelle gamme de films de protection de la peinture, dont InoClear, InoClear+, InoMatte et InoColor, afin d'offrir une résistance aux rayures supérieure, une durabilité et une amélioration esthétique des surfaces du véhicule. Le lancement élargit l'offre de produits de l'entreprise dans le secteur de la protection premium et répond à la demande croissante de solutions de protection de surface durables. Les nouveaux films devraient renforcer la concurrence sur le marché et stimuler l'innovation dans les technologies de pointe anti-rayonnement

- En septembre 2025, ORAFOL Group a achevé l'acquisition de Reflomax Co., Ltd., basée en Corée du Sud, afin d'améliorer ses capacités en matière de technologie cinématographique spécialisée et de renforcer son empreinte dans la région Asie-Pacifique. L'acquisition permet d'accéder à des technologies de fabrication avancées et à des solutions de films spécialisés qui peuvent être utilisées dans des applications de films protecteurs et anti-rayures. Ce mouvement stratégique soutient l'expansion de l'entreprise sur les marchés à forte croissance et renforce sa position dans l'industrie mondiale du film protecteur

- En juin 2025, Covestro a introduit de nouvelles solutions de film Makrofol® pour les applications d'affichage tête haute automobile offrant une clarté optique accrue, une résistance aux UV, une durabilité et des performances anti-rayures. Ces films avancés sont conçus pour répondre aux exigences croissantes des systèmes modernes d'affichage des véhicules tout en assurant une protection de surface à long terme. Le développement soutient l'adoption croissante de technologies d'affichage d'intérieur haut de gamme et souligne l'importance croissante de matériaux anti-rayure haute performance dans le secteur automobile

- En octobre 2024, ORAFOL Group a acquis une participation dans le groupe M.A.M., fabricant belge de films spécialisés, afin d'accéder à des technologies avancées de pulvérisation et de revêtement utilisées dans la production de films de haute performance. L'investissement renforce les capacités de recherche et de développement de l'entreprise et élargit les possibilités de créer des solutions de films de protection innovantes avec une résistance et une durabilité accrues aux rayures. Le partenariat devrait accélérer les progrès technologiques et soutenir la demande croissante de produits de protection de surface de qualité supérieure dans plusieurs industries

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.