Global Anti Uav Defence System Market

Taille du marché en milliards USD

TCAC :

%

USD

2.94 Billion

USD

21.07 Billion

2024

2032

USD

2.94 Billion

USD

21.07 Billion

2024

2032

| 2025 –2032 | |

| USD 2.94 Billion | |

| USD 21.07 Billion | |

| % | |

|

Marché mondial des systèmes de défense anti-véhicules aériens sans pilote (UAV), par type de produit (type portable et type monté sur véhicule), application (civile, commerciale et militaire), technologie (systèmes cinétiques traditionnels, électronique et système laser), type (systèmes de détection, détection et perturbation), utilisateur final (défense, sécurité intérieure et autres) – Tendances et prévisions de l'industrie jusqu'en 2032.

Taille du marché des systèmes de défense anti-drones

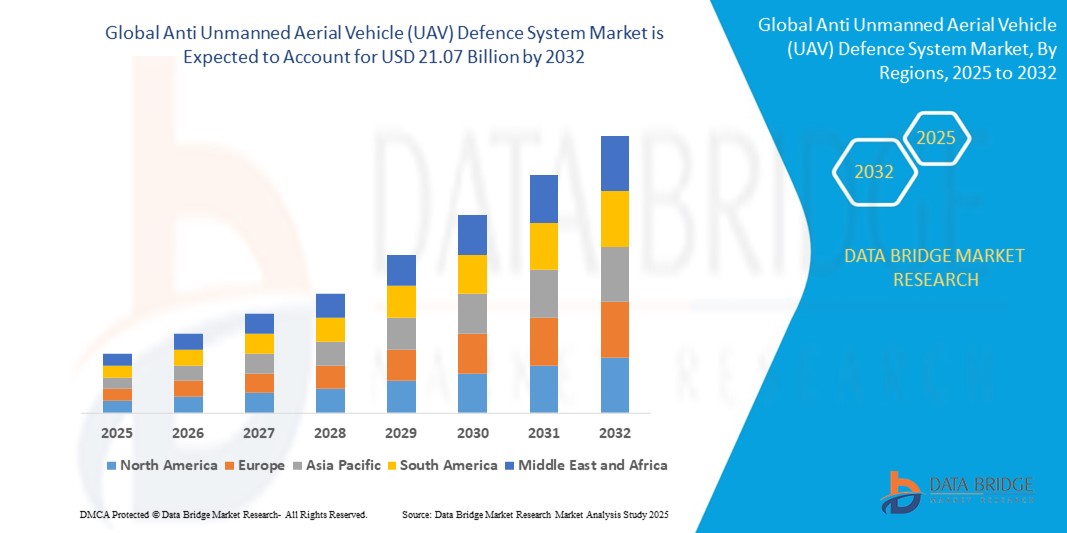

- La taille du marché mondial des systèmes de défense anti-drones (UAV) était évaluée à 2,94 milliards USD en 2024 et devrait atteindre 21,07 milliards USD d'ici 2032 , à un TCAC de 27,9 % au cours de la période de prévision.

- La croissance du marché est principalement due à la prolifération croissante des drones à des fins commerciales et malveillantes, ce qui soulève des préoccupations en matière de sécurité dans les secteurs militaire, de la sécurité intérieure et des infrastructures critiques.

- L’augmentation des investissements gouvernementaux dans les technologies avancées de lutte contre les drones et la sensibilisation croissante aux menaces liées aux drones, telles que l’espionnage, la contrebande et les activités terroristes, stimulent encore davantage la demande du marché.

Analyse du marché des systèmes de défense anti-drones

- Le marché des systèmes de défense anti-UAV connaît une croissance robuste en raison de l'utilisation croissante de drones dans des activités non autorisées et hostiles, nécessitant des contre-mesures avancées pour garantir la sécurité.

- La demande de solutions anti-drones portables augmente, en particulier dans les applications de maintien de l'ordre et de sécurité civile, tandis que les systèmes montés sur véhicule gagnent du terrain pour la sécurité des frontières et les opérations militaires

- L'Amérique du Nord domine le marché des systèmes de défense anti-UAV avec la plus grande part de revenus de 36,1 % en 2024, grâce à des investissements importants dans les technologies anti-UAV par le ministère américain de la Défense et à une forte présence d'acteurs clés de l'industrie.

- L'Europe devrait être la région connaissant la croissance la plus rapide au cours de la période de prévision, alimentée par l'augmentation des budgets de défense, l'adoption croissante de technologies avancées et les inquiétudes croissantes concernant les menaces de sécurité liées aux drones dans des pays comme l'Allemagne, la France et le Royaume-Uni.

- Le segment des véhicules montés sur véhicule détenait la plus grande part de revenus du marché, soit 62,3 % en 2024, grâce à son déploiement généralisé dans les applications militaires et de sécurité intérieure pour sécuriser les frontières, les infrastructures critiques et les lieux sensibles.

Portée du rapport et segmentation du marché des systèmes de défense anti-drones

|

Attributs |

Aperçu du marché des systèmes de défense anti-drones |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des systèmes de défense anti-drones

« Adoption croissante des systèmes anti-drones basés sur le laser »

- Les systèmes anti-drones basés sur le laser gagnent du terrain en raison de leur précision et de leur capacité à neutraliser les drones sans projectiles physiques, minimisant ainsi les dommages collatéraux.

- Ces systèmes offrent des temps de réponse rapides et sont efficaces contre les petits drones agiles, ce qui les rend idéaux pour protéger les infrastructures critiques et les installations militaires.

- Dans les régions où les préoccupations en matière de sécurité sont élevées, comme l’Amérique du Nord et le Moyen-Orient, les systèmes laser sont de plus en plus déployés en raison de leur évolutivité et de leur rentabilité au fil du temps.

- Les entreprises de défense, telles que Raytheon et Lockheed Martin, investissent dans la technologie laser pour améliorer les capacités de lutte contre les drones pour les applications militaires.

- Par exemple, le ministère de la Défense des États-Unis a intégré des systèmes basés sur le laser, tels que le système d'arme laser à haute énergie (HELWS), pour la défense des drones.

- Les gouvernements et les agences de sécurité proposent des contrats pour inclure des systèmes anti-UAV basés sur le laser dans les opérations de sécurité intérieure, stimulant ainsi la demande du marché

Dynamique du marché des systèmes de défense anti-drones

Conducteur

« Menace croissante des activités non autorisées liées aux drones »

- L'utilisation croissante de drones à des fins illicites, notamment l'espionnage, la contrebande et les attaques terroristes potentielles, stimule la demande de systèmes de défense anti-UAV robustes.

- Ces systèmes détectent et neutralisent les drones non autorisés, protégeant ainsi les zones sensibles telles que les bases militaires, les infrastructures critiques et les événements publics.

- Dans des régions comme l'Amérique du Nord, où les dépenses de défense sont élevées, et l'Europe, où les menaces à la sécurité augmentent, les investissements dans les technologies anti-drones s'accélèrent.

- Par exemple, le Département de la sécurité intérieure des États-Unis a acquis des systèmes tels que DroneSentry-X pour des capacités de lutte anti-drones en déplacement.

- L'essor des drones commerciaux, avec plus de 1,7 million enregistrés aux États-Unis seulement, a accru le besoin de systèmes avancés de détection et de perturbation pour garantir la sécurité de l'espace aérien.

Retenue/Défi

« Coûts élevés et limitations technologiques »

- Le coût élevé de la recherche, du développement et du déploiement de systèmes anti-UAV avancés, en particulier des technologies laser et électroniques, limite l'accessibilité du marché pour les petites organisations

- Les systèmes basés sur le laser, bien qu'efficaces, nécessitent des investissements importants en infrastructure et en maintenance, ce qui pose des défis pour une adoption généralisée

- La précision de détection et les limitations de portée, en particulier contre les drones peu observables ou très manœuvrables, entravent les performances du système dans des environnements complexes.

- Les facteurs environnementaux, tels que la météo et le terrain, peuvent réduire l'efficacité des systèmes de détection et de perturbation, ce qui a un impact sur la fiabilité opérationnelle.

- Les complexités réglementaires entourant l’utilisation des technologies anti-drones, telles que le brouillage, varient selon les pays, créant des défis pour les fabricants et les utilisateurs finaux.

Portée du marché des systèmes de défense anti-drones

Le marché est segmenté en fonction du type de produit, de l’application, de la technologie, du type et de l’utilisateur final.

- Par type de produit

En fonction du type de produit, le marché est segmenté en systèmes portables et systèmes embarqués. En 2024, le segment des systèmes embarqués détenait la plus grande part de chiffre d'affaires, soit 62,3 %, grâce à son déploiement généralisé dans les applications militaires et de sécurité intérieure pour la sécurisation des frontières, des infrastructures critiques et des sites sensibles. Les systèmes embarqués offrent mobilité, évolutivité et capacités de détection et de neutralisation robustes, ce qui les rend idéaux pour les opérations à grande échelle.

Le segment des solutions portables devrait connaître la croissance la plus rapide, soit 28,5 % entre 2025 et 2032, grâce à la demande croissante des forces de l'ordre et des applications de sécurité civile. Les solutions anti-drones portables offrent flexibilité et facilité de déploiement dans des environnements dynamiques tels que les événements publics, les aéroports et les installations de sécurité temporaires.

- Par application

En fonction des applications, le marché est segmenté en secteurs civil, commercial et militaire. Le segment militaire a dominé le marché avec une part de chiffre d'affaires de 68,7 % en 2024, motivé par le besoin crucial de contrer les activités de drones non autorisées ou hostiles dans les opérations de défense. Les applications militaires exploitent les systèmes anti-drones pour protéger les bases, le personnel et les actifs stratégiques contre les menaces liées aux drones, notamment la surveillance, l'espionnage et les attaques.

Le secteur civil et commercial devrait connaître la croissance la plus rapide entre 2025 et 2032, propulsé par l'utilisation croissante des drones à des fins commerciales telles que la photographie aérienne, la livraison et la topographie. Ce phénomène a accru le besoin de systèmes anti-drones pour assurer la sécurité des aéroports, des stades et des infrastructures critiques, répondant ainsi aux préoccupations liées aux intrusions non autorisées de drones.

- Par technologie

Sur le plan technologique, le marché est segmenté en systèmes cinétiques traditionnels, électroniques et laser. Le segment des systèmes électroniques détenait la plus grande part de chiffre d'affaires du marché, soit 55,8 % en 2024, grâce à son efficacité à détecter et à neutraliser les drones par brouillage des radiofréquences (RF) et interférences de signaux. Ces systèmes sont largement adoptés en raison de leur nature non destructive et de leur capacité à neutraliser les menaces sans dommages collatéraux.

Le segment des systèmes laser devrait connaître une croissance significative entre 2025 et 2032, portée par les progrès des armes à énergie dirigée (DEW) qui offrent un ciblage précis et un impact environnemental minimal. Les systèmes laser sont de plus en plus prisés pour leur capacité à neutraliser les drones à longue portée et dans des scénarios complexes, notamment dans les applications militaires et de sécurité intérieure.

- Par type

En fonction de leur type, le marché est segmenté en systèmes de détection et systèmes de détection et de perturbation. Le segment des systèmes de détection et de perturbation a représenté la plus grande part de chiffre d'affaires du marché, soit 70,4 % en 2024. Ces systèmes offrent des solutions complètes combinant détection en temps réel et contre-mesures actives telles que le brouillage ou la neutralisation. Leur capacité à faire face aux menaces multidrones et aux scénarios d'essaimage explique leur domination.

Le segment des systèmes de détection devrait connaître une croissance régulière entre 2025 et 2032, soutenu par le besoin croissant de capacités d'alerte précoce et de surveillance dans les secteurs militaire et civil. Les radars avancés, les capteurs électro-optiques et les systèmes de suivi basés sur l'IA renforcent l'efficacité des solutions de détection uniquement.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté entre la défense, la sécurité intérieure et autres. Le segment de la défense détenait la plus grande part de chiffre d'affaires du marché, soit 60,2 % en 2024, grâce aux investissements gouvernementaux importants dans les technologies anti-drones pour protéger les installations et le personnel militaires contre l'évolution des menaces liées aux drones. L'essor de la guerre par drones et des menaces asymétriques alimente encore davantage la demande.

Le secteur de la sécurité intérieure devrait connaître la croissance la plus rapide, soit 29,1 % entre 2025 et 2032, sous l'effet de la nécessité de protéger les infrastructures critiques, les événements publics et les zones urbaines contre les drones non autorisés. La multiplication des cas d'utilisation abusive de drones, notamment à des fins de contrebande et de surveillance, incite les gouvernements à déployer des systèmes anti-drones avancés.

Analyse régionale du marché des systèmes de défense anti-drones

- L'Amérique du Nord domine le marché des systèmes de défense anti-UAV avec la plus grande part de revenus de 36,1 % en 2024, grâce à des investissements importants dans les technologies anti-UAV par le ministère américain de la Défense et à une forte présence d'acteurs clés de l'industrie.

- L'Europe devrait être la région connaissant la croissance la plus rapide au cours de la période de prévision, alimentée par l'augmentation des budgets de défense, l'adoption croissante de technologies avancées et les inquiétudes croissantes concernant les menaces de sécurité liées aux drones dans des pays comme l'Allemagne, la France et le Royaume-Uni.

- L'accent mis par l'Union européenne sur la lutte contre les menaces des drones dans les environnements urbains et les infrastructures critiques, associé à des initiatives telles que les programmes de lutte contre les drones de l'UE, soutient l'expansion du marché.

Aperçu du marché américain des systèmes de défense anti-drones

Les États-Unis détiennent la plus grande part du marché nord-américain et devraient connaître une croissance rapide entre 2025 et 2032, portée par d'importantes dépenses publiques dans les technologies anti-drones et par la multiplication des incidents d'activités de drones non autorisées à proximité de bases militaires et d'infrastructures critiques. Les contrats du ministère de la Défense américain, tels que celui de 237 millions de dollars de RTX pour des capteurs radiofréquences en bande Ku (KuRFS) et des effecteurs Coyote, soulignent l'importance accordée aux solutions anti-drones avancées.

Aperçu du marché européen des systèmes de défense anti-drones

Le marché européen devrait connaître une croissance robuste, soutenue par les exigences réglementaires et la demande croissante de systèmes anti-drones pour les applications militaires et civiles. Des pays comme l'Allemagne et la France investissent dans des solutions anti-drones multicouches pour protéger les infrastructures critiques et les espaces publics. L'adoption de technologies avancées, telles que la détection par IA et les systèmes laser, accélère encore la croissance du marché.

Aperçu du marché britannique des systèmes de défense anti-drones

Le marché britannique devrait connaître une croissance soutenue, portée par une augmentation de 300 % des incidents de drones signalés au-dessus de zones réglementées telles que les aéroports et les installations militaires ces dernières années. Le ministère de la Défense et l'Autorité de l'aviation civile britanniques accordent la priorité aux technologies de lutte contre les drones, des entreprises comme BAE Systems étant à la pointe de l'innovation en matière de radars et de systèmes électroniques pour renforcer la sécurité de l'espace aérien.

Aperçu du marché allemand des systèmes de défense anti-drones

L'Allemagne devrait connaître une croissance significative du marché des systèmes de défense anti-drones, portée par son secteur industriel de pointe et son engagement en faveur de l'innovation technologique. L'accent mis par le pays sur la protection des infrastructures critiques et des événements publics contre les menaces des drones, combiné aux partenariats entre les entreprises de défense et des entreprises émergentes comme Dedrone, favorise l'expansion du marché.

Aperçu du marché des systèmes de défense anti-drones (UAV) en Asie-Pacifique

La région Asie-Pacifique devrait détenir une part de marché significative, portée par l'urbanisation rapide, l'augmentation des budgets de défense et l'utilisation croissante des drones dans des pays comme la Chine, l'Inde et le Japon. Les initiatives gouvernementales visant à contrer les menaces liées aux drones dans les applications militaires et civiles, ainsi que les progrès de l'IA et des technologies radar, stimulent la croissance du marché.

Aperçu du marché japonais des systèmes de défense anti-drones

Le marché japonais des systèmes de défense anti-drones devrait connaître une forte croissance, alimentée par l'accent mis par le pays sur l'innovation technologique et la sécurité nationale. L'utilisation croissante des drones à des fins commerciales et récréatives a accru le besoin de solutions anti-drones pour protéger les aéroports, les événements publics et les infrastructures critiques.

Aperçu du marché chinois des systèmes de défense anti-drones

La Chine détient la plus grande part du marché des systèmes de défense anti-drones en Asie-Pacifique, grâce aux progrès rapides de la technologie des drones et aux préoccupations croissantes en matière de sécurité. Les investissements du pays dans les systèmes de détection basés sur l'IA et les technologies laser, ainsi que l'accent mis sur la protection des zones urbaines et des installations militaires, soutiennent une croissance soutenue du marché.

Part de marché des systèmes de défense anti-drones

L'industrie des systèmes de défense anti-drones (UAV) est principalement dirigée par des entreprises bien établies, notamment :

- Check Point Software Technologies Ltd. (Israël)

- Cisco Systems, Inc. (États-Unis)

- Fortinet, Inc. (États-Unis)

- Juniper Networks, Inc. (États-Unis)

- Kaspersky Lab . (Russie)

- Trend Micro (Japon)

- Palo Alto Networks, Inc. (États-Unis)

- WatchGuard Technologies, Inc. (États-Unis)

- Raytheon Company (États-Unis)

- Lockheed Martin Corporation (États-Unis)

- Northrop Grumman Corporation (États-Unis)

- Israel Aerospace Industries Ltd. (Israël)

- Groupe Thales (France)

- BAE Systems plc (Royaume-Uni)

- La société Boeing (États-Unis)

Derniers développements sur le marché mondial des systèmes de défense anti-drones

- En mai 2024, HENSOLDT s'est associé à l'Agence singapourienne pour la science et la technologie (HTX) afin de développer des systèmes de lutte anti-drones à déploiement rapide (CUAS) en milieu urbain. Cette collaboration intègre des technologies avancées de détection et de neutralisation pour contrer les menaces liées aux drones dans les zones densément peuplées, améliorant ainsi la sécurité publique et la sécurité intérieure. Le système CUAS intègre le logiciel Z:ASSESS et la technologie de fusion de données multicapteurs de HENSOLDT, offrant des capacités de détection et de cartographie des menaces en temps réel. Cette initiative renforce la présence mondiale de HENSOLDT sur le marché de la lutte anti-drones et a été présentée au sommet Milipol Asia-Pacific–TechX 2024.

- En avril 2024, Israel Aerospace Industries (IAI) et Aerotor Unmanned Systems ont signé un protocole d'accord visant à développer les technologies des systèmes aériens sans pilote, notamment dans le domaine des solutions anti-drones. IAI apporte son expertise en aviation et en plateformes sans pilote, tandis qu'Aerotor intègre son multicoptère Apus, doté d'un système de propulsion à carburant lourd et d'un mécanisme à pas variable pour une capacité de charge utile et une agilité accrues. Cette collaboration vise à développer des systèmes anti-drones innovants pour des applications militaires et commerciales, renforçant ainsi leur compétitivité sur le marché mondial.

- En août 2023, Elbit Systems a remporté un contrat de 55 millions de dollars pour la fourniture aux Pays-Bas de systèmes de lutte anti-drones multicouches ReDrone (C-UAS). Le système ReDrone intègre des capacités avancées de détection, de suivi et de neutralisation, offrant une solution complète pour lutter contre les drones non autorisés. Le contrat comprend des configurations mobiles, stationnaires et déployées du système ReDrone, ainsi que la formation et le soutien logistique. Le système est équipé du radar DAiR, des capteurs de renseignement d'origine électromagnétique (SIGINT) et de la charge utile électro-optique COAPS-L d'Elbit, garantissant ainsi des capacités renforcées de surveillance aérienne et d'attaque électronique. Cet accord renforce la présence d'Elbit sur le marché européen et met en avant son expertise dans les technologies de lutte anti-drones pour les forces de défense.

- En avril 2023, RTX a remporté un contrat de 237 millions de dollars auprès de l'armée américaine pour la fourniture de capteurs radiofréquences en bande Ku (KuRFS) et d'effecteurs Coyote destinés à la détection et à la neutralisation des drones. Ce contrat porte sur des systèmes fixes et mobiles, renforçant ainsi les capacités opérationnelles de l'armée dans la région du Commandement central américain. KuRFS offre une détection avancée des menaces à 360 degrés, tandis que les effecteurs Coyote offrent des solutions évolutives de lutte contre les drones, permettant notamment de neutraliser les essaims de drones. Cet accord renforce le leadership de RTX dans les technologies de défense militaire.

- En mars 2023, Blighter Surveillance Systems a signé un contrat avec Raytheon UK pour la fourniture de ses radars multimodes A800 3D e-scan destinés à un projet de système d'arme à énergie dirigée par laser (LDEW). Cette initiative démontre la capacité de Raytheon à neutraliser de petits drones grâce à une technologie laser avancée. Les radars A800 assurent la détection initiale de la cible et la direction du système de ciblage laser. Le système d'arme laser sera monté sur un véhicule, les radars A800 terrestres contribuant à la détection et à la désignation. Cette collaboration renforce l'intégration des radars et des systèmes à énergie dirigée, positionnant les deux entreprises comme leaders des solutions de défense anti-drones pour les applications militaires.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.