Global Antibody Drug Conjugate Adc Oncology Market

Taille du marché en milliards USD

TCAC :

%

USD

1.28 Billion

USD

2.91 Billion

2025

2033

USD

1.28 Billion

USD

2.91 Billion

2025

2033

| 2026 –2033 | |

| USD 1.28 Billion | |

| USD 2.91 Billion | |

| % | |

|

Global Antibody-Drug Conjugate (ADC) Segmentation du marché de l'oncologie, par produit (Enhertu, Kadcyla, Trodelvy, Adcetris, Polivy, Padcev, Besponsa, Elahere, Zylonta, Mylotarg, Tivdak, et d'autres produits ADC), type d'anticorps (anticorps monoclonaux, anticorps bispécifiques et fragments d'anticorps), application (cancer du sein, cancers hématologiques, cancer du poumon, cancer gynécologique, cancer gastro-intestinal, cancer géniurien et autres tumeurs solides / cancers rares), utilisateur final (hôpital, centres de cancer spécialisés, centres de soins ambulatoires, soins à domicile, laboratoires de recherche et sociétés pharmaceutiques)- Tendances et prévisions de l'industrie à 2033

Taille du marché

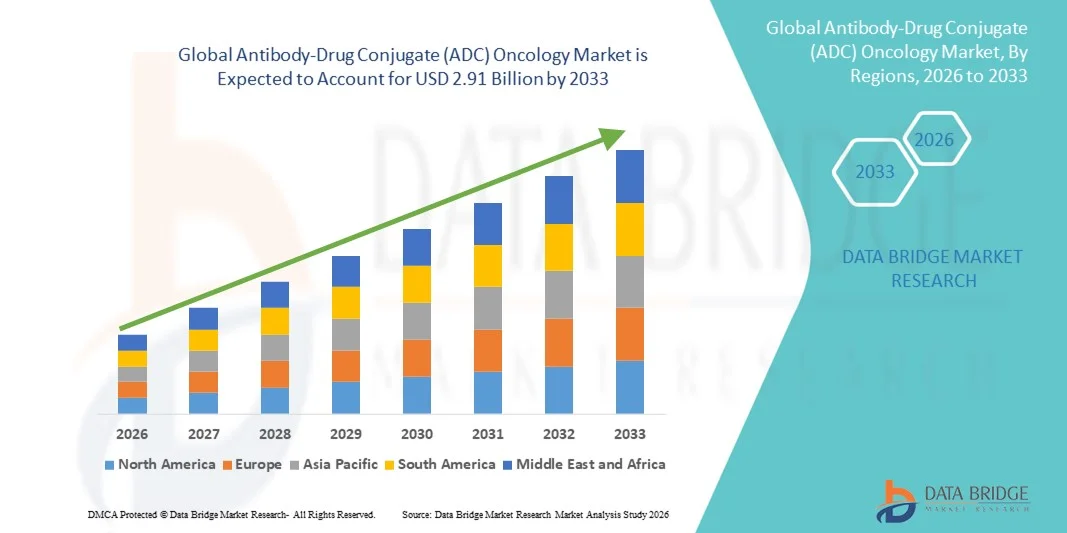

- La taille du marché mondial de l'oncologie anti-drogue conjuguée a été évaluée à1,28 milliard de dollars en 2025et devrait atteindre2,91 milliards de dollars en 2033, à unTCAC de 10,80 %pendant la période de prévision

- La croissance du marché est en grande partie due à l'augmentation de la charge mondiale du cancer, à l'adoption croissante de mesures cibléesthérapies contre le cancer, et des progrès importants dans la technologie ADC, y compris de nouvelles charges utiles, des liens et des méthodes de conjugaison spécifiques au site

- De plus, le succès clinique croissant des CDA approuvés, l'expansion des pipelines d'oncologie et l'augmentation des investissementsbiopharmaceutiqueles entreprises placent les CDA comme une modalité de traitement hautement efficace et privilégiée, ce qui accélère significativement la croissance globale du marché

Analyse du marché de l'oncologie anti-drogue conjuguée

- Conjugués aux anticorps (ADC), qui combinent la spécificité de ciblage deanticorps monoclonauxavec la puissance cytotoxique des agents chimiothérapeutiques, deviennent de plus en plus des composantes critiques des paradigmes modernes de traitement oncologique en raison de leur capacité à détruire sélectivement les cellules cancéreuses tout en minimisant la toxicité systémique

- La demande croissante d'ADC est principalement attribuable à l'incidence mondiale croissante du cancer, à la préférence croissante pour des thérapies ciblées et personnalisées et aux progrès continus dans les technologies de liaison, les charges utiles et les antigènes spécifiques aux tumeurs.

- L'Amérique du Nord a dominé le marché de l'oncologie ADC avec une part des revenus de 48,2% en 2025, soutenue par un important pipeline de médicaments en oncologie, l'adoption précoce de produits biologiques, des cadres de remboursement favorables et la présence de grandes entreprises biopharmaceutiques, les États-Unis représentant la majorité des revenus régionaux

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide en raison de l'expansion de l'infrastructure de soins de santé, de l'augmentation de la prévalence du cancer, de l'augmentation des essais cliniques et de l'augmentation des approbations réglementaires en Chine et au Japon.

- Le segment du cancer du sein a dominé le marché de l'oncologie ADC avec une part de 42,9 % en 2025, en raison du succès commercial des ADC ciblés par HER2, de l'expansion des indications thérapeutiques et de l'adoption forte dans les milieux métastatiques et précoces du cancer du sein

Portée du rapport et segmentation du marché en oncologie par association d'anticorps et de drogues

| Attributs | Conjugaison anti-drogue (ADC) Oncologie Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché comme la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de l'oncologie antidrogue conjuguée (ADC)

Déplacement vers les ADC de la prochaine génération et de précision

- Une tendance majeure et accélérée sur le marché mondial de l'oncologie ADC est la transition vers des ADC de nouvelle génération avec une meilleure stabilité des liens, de nouvelles charges utiles cytotoxiques et une sélectivité tumorale accrue, améliorant de façon significative l'efficacité thérapeutique et les profils de sécurité

- Par exemple, le développement du trastuzumab deruxtecan a démontré des résultats cliniques supérieurs pour plusieurs tumeurs solides qui expriment HER2, renforçant l'industrie à se concentrer sur l'applicabilité plus large des tumeurs et optimisant les rapports médicaments-anticorps

- Les progrès dans la conjugaison spécifique au site et les nouvelles classes de charge utile, comme les inhibiteurs de la topoisomérase I, permettent aux CAD de surmonter les limites traditionnelles telles que la toxicité non ciblée et la pénétration tumorale limitée, ce qui accroît leur potentiel clinique

- L'intégration croissante d'approches de sélection et d'oncologie de précision axées sur les biomarqueurs permet aux développeurs d'ACD de cibler plus efficacement certains antigènes tumoraux, d'améliorer les taux de réponse et de réduire les effets indésirables

- Cette évolution vers des plates-formes ADC plus puissantes, durables et personnalisées modifie les stratégies de développement de médicaments en oncologie, incitant des entreprises comme Daiichi Sankyo et Seagen à étendre leurs pipelines ADC et leurs collaborations stratégiques

- La demande d'ADC avancés capables de s'attaquer aux tumeurs résistantes et hétérogènes augmente rapidement à travers les tumeurs solides et les indications hématologiques du cancer, renforçant les ADC comme pierre angulaire des traitements contre le cancer de la prochaine génération

- Les partenariats croissants entre les entreprises biopharmaceutiques et les organismes de développement des contrats et de fabrication (ODMC) accélèrent encore l'innovation en matière de DCA et réduisent les délais de développement

Dynamique du marché de l'oncologie anti-drogue conjuguée (SAD)

Chauffeur

L'augmentation du fardeau du cancer et la demande de thérapies ciblées

- L'augmentation de l'incidence mondiale du cancer, associée au besoin croissant de thérapies hautement ciblées et efficaces, est un moteur majeur de la demande d'anticorps et de médicaments conjugués en oncologie

- Par exemple, en 2024, plusieurs ADC ont reçu des approbations réglementaires élargies pour de nouvelles indications, ce qui reflète une forte efficacité clinique et renforce la confiance des médecins dans des thérapies biologiques ciblées.

- À mesure que les limites de la chimiothérapie conventionnelle, comme la toxicité systémique et la résistance aux médicaments, deviennent plus évidentes, les PCA offrent une alternative convaincante en fournissant des cytotoxines puissantes de façon sélective directement aux cellules cancéreuses.

- De plus, l'augmentation des investissements dans la R-D en oncologie, associée à des voies de réglementation favorables pour les produits biologiques, accélère le développement et la commercialisation de la DCA sur le marché mondial.

- L'adoption croissante d'approches médicales personnalisées en oncologie propulse l'utilisation de la DCA, car ces thérapies s'harmonisent étroitement avec les stratégies de traitement basées sur les biomarqueurs

- L'expansion de l'activité des essais cliniques sur les tumeurs solides et les tumeurs malignes hématologiques renforce le pipeline ADC et élargit les possibilités commerciales futures

- Une collaboration accrue entre les instituts de recherche universitaires et les sociétés pharmaceutiques soutient également la découverte de nouveaux antigènes tumoraux adaptés au ciblage ADC

Restriction/Défi

Fabrication complexe, coûts élevés et défis en matière de gestion de la sécurité

- La complexité technique du développement et de la fabrication d'ADC, y compris la conjugaison précise des anticorps et la stabilité de la charge utile, pose un défi important à la production à grande échelle et à l'efficacité économique.

- Par exemple, des exigences strictes en matière de contrôle de la qualité et une infrastructure de fabrication spécialisée peuvent augmenter les délais de production et les coûts, ce qui limite l'évolutivité rapide des nouveaux développeurs de CDA

- La gestion des toxicités associées à l'ADC, comme les maladies pulmonaires interstitielles ou les événements indésirables hématologiques, nécessite une surveillance attentive du patient et peut restreindre l'adoption clinique dans certaines populations.

- En outre, les coûts élevés de traitement des CAD par rapport aux thérapies conventionnelles peuvent limiter l'accessibilité, en particulier dans les systèmes de santé sensibles aux coûts et les marchés émergents.

- Surmonter ces défis par l'innovation manufacturière, l'amélioration du profil de sécurité, l'optimisation des coûts et l'élargissement de la couverture des remboursements seront essentiels pour maintenir la croissance à long terme du marché de l'oncologie ADC

- La disponibilité limitée d ' installations de fabrication spécialisées et de personnel qualifié limite encore davantage la capacité de production de l ' ADC à l ' échelle mondiale

- L'examen réglementaire lié aux résultats à long terme en matière d'innocuité et à la surveillance post-commercialisation peut également ralentir les approbations et accroître le fardeau de conformité pour les concepteurs d'ADC

Champ d'application du marché de l'oncologie anti-drogue conjugué (SAD)

Le marché est segmenté en fonction du produit, du type d'anticorps, de l'application et de l'utilisateur final.

- Par produit

Sur la base du produit, le marché mondial de l'oncologie ADC est segmenté en Enhertu, Kadcyla, Trodelvy, Adcetris, Polivy, Padcev, Besponsa, Elahere, Zylonta, Mylotarg, Tivdak et autres produits ADC. Le segment Enhertu a dominé le marché en 2025, en raison de sa forte efficacité clinique sur de multiples cancers HER2, y compris des cancers du sein, gastriques et pulmonaires. La capacité d'Enhertu à cibler les tumeurs HER2-positifs et HER2-faible a considérablement augmenté sa population de patients admissibles. Ses résultats de survie sans progression supérieurs à ceux des thérapies précédentes ciblées par HER2 ont conduit à une adoption rapide des médecins à l'échelle mondiale. De plus, les approbations réglementaires dans plusieurs indications et régions ont renforcé son rendement commercial. La charge utile innovatrice de l'inhibiteur de la topoisomérase I améliore encore sa différenciation thérapeutique. Ces facteurs placent collectivement Enhertu comme le premier produit ADC générateur de revenus sur le marché.

Le segment de Trodelvy devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de son utilisation croissante dans le cancer du sein triplement négatif et le cancer urothélial. Le mécanisme de ciblage Trop-2 s'attaque aux cancers avec des options de traitement limitées, entraînant une forte demande clinique non satisfaite. Les essais cliniques en cours évaluant son efficacité sur d'autres tumeurs solides devraient élargir ses indications sur l'étiquette. L'augmentation de la preuve du monde réel à l'appui des bienfaits de la survie renforce encore la confiance des médecins. Les partenariats stratégiques et les initiatives d'expansion géographique accélèrent la pénétration du marché. Par conséquent, Trodelvy devrait enregistrer une croissance robuste par rapport aux autres produits ADC.

- Par type d'anticorps

Sur la base du type d'anticorps, le marché est segmenté en anticorps monoclonaux, anticorps bispécifiques et fragments d'anticorps. Le segment des anticorps monoclonaux a dominé le marché de l'oncologie ADC en 2025, appuyé par leur validation clinique établie, l'évolutivité de la fabrication et la familiarité réglementaire. La plupart des ADC approuvés utilisent actuellement des anticorps monoclonaux en raison de leur grande spécificité cible et de leur pharmacocinétique prévisible. De nombreuses données historiques appuyant leur innocuité et leur efficacité ont encouragé la poursuite des investissements dans ce format d'anticorps. Les entreprises pharmaceutiques privilégient les anticorps monoclonaux en raison de leur compatibilité avec les technologies de conjugaison existantes. Leur utilisation généralisée dans plusieurs types de cancer renforce encore leur domination. Par conséquent, les anticorps monoclonaux demeurent l'épine dorsale du développement actuel de l'ADC.

Le segment des anticorps bispécifiques devrait croître au rythme le plus rapide au cours de la période de prévision, en raison de leur capacité à cibler simultanément deux antigènes tumoraux ou voies immunitaires. Cette capacité de double ciblage améliore la sélectivité tumorale et peut réduire les mécanismes de résistance. Les CDA bispécifiques sont de plus en plus attentifs au traitement des tumeurs hétérogènes et antigènes. Les progrès de l'ingénierie des protéines améliorent leur stabilité et leur fabrication. L'accroissement des investissements en R-D et les réussites cliniques au début accélèrent l'expansion des pipelines. Ces avantages positionnent les anticorps bispécifiques comme un domaine d'innovation à forte croissance sur le marché de l'ADC.

- Par demande

Sur la base de l'application, le marché est segmenté en cancer du sein, cancers hématologiques, cancer du poumon, cancer gynécologique, cancer gastro-intestinal, cancer génito-urinaire, et autres tumeurs solides / cancers rares. Le segment du cancer du sein a dominé le marché de l'oncologie ADC en 2025, avec une part de marché de 42,9 %, principalement en raison de l'utilisation généralisée des ADC ciblés par HER2 comme Enhertu et Kadcyla. La forte prévalence mondiale du cancer du sein et les pratiques établies de dépistage des biomarqueurs appuient l'adoption de la DCA. De solides résultats d'essais cliniques démontrant une meilleure survie ont renforcé les lignes directrices de traitement favorisant les CAD. La disponibilité de plusieurs produits approuvés à tous les stades de la maladie renforce encore le leadership du marché. L'expansion continue dans des populations faibles en HER2 a considérablement élargi la base de patients adressables. Ces facteurs favorisent collectivement la dominance soutenue des applications du cancer du sein.

On s'attend à ce que le segment du cancer du poumon enregistre la croissance la plus rapide au cours de la période de prévision, en raison de l'augmentation de l'incidence du cancer du poumon et de l'identification accrue de cibles moléculaires pouvant être actionnées. Les ADC qui s'attaquent aux mutations HER2 et aux autres biomarqueurs émergents prennent de l'ampleur dans le traitement du cancer du poumon non à petites cellules. Les essais cliniques en cours évaluent les CDA comme des alternatives à la chimiothérapie conventionnelle et à l'immunothérapie. L'amélioration des tests diagnostiques et du dépistage des biomarqueurs facilite la sélection des patients. Les entreprises pharmaceutiques accordent la priorité au cancer du poumon dans le développement des pipelines d'ADC en raison des besoins élevés non satisfaits. Par conséquent, les applications de cancer du poumon devraient croître rapidement.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, centres de cancer spécialisés, centres de soins ambulatoires, soins à domicile, laboratoires de recherche et sociétés pharmaceutiques. Le segment des hôpitaux a dominé le marché de l'oncologie ADC en 2025, car les hôpitaux servent de centres de traitement primaires pour le diagnostic du cancer, la thérapie par perfusion et la surveillance des patients. L'administration d'ADC nécessite souvent une infrastructure d'oncologie spécialisée et des professionnels de la santé formés, qui sont facilement disponibles dans les hôpitaux. Les schémas posologiques complexes et la prise en charge des effets indésirables nécessitent des soins hospitaliers. Les hôpitaux jouent également un rôle central dans la participation aux essais cliniques et la surveillance post-approbation. L'afflux élevé de patients et le soutien au remboursement renforcent la domination hospitalière. Par conséquent, les hôpitaux demeurent les principaux utilisateurs finaux des thérapies ADC.

Le segment des centres de cancer spécialisés devrait enregistrer la croissance la plus rapide au cours de la période de prévision, en raison de la préférence croissante des patients pour les soins oncologiques spécialisés. Ces centres offrent des capacités diagnostiques avancées, des approches de médecine de précision et l'accès à de nouvelles thérapies ADC par le biais d'essais cliniques. Les investissements croissants dans les instituts de lutte contre le cancer autonomes augmentent leur empreinte mondiale. Des modèles de traitement multidisciplinaires permettent d'optimiser l'utilisation des CDA et les résultats des patients. La sensibilisation accrue aux traitements ciblés contre le cancer entraîne une migration des patients vers les centres spécialisés. Cette tendance place les centres spécialisés du cancer comme un segment d'utilisateur final en expansion rapide

Analyse régionale du marché de l'oncologie anti-drogue (ADC)

- L'Amérique du Nord a dominé le marché de l'oncologie ADC avec une part des revenus de 48,2% en 2025, soutenue par un important pipeline de médicaments en oncologie, l'adoption précoce de produits biologiques, des cadres de remboursement favorables et la présence de grandes entreprises biopharmaceutiques, les États-Unis représentant la majorité des revenus régionaux

- Les fournisseurs de soins de santé de la région accordent une grande importance à l'efficacité clinique, à la prestation ciblée et à l'amélioration des profils de sécurité offerts par les ADC par rapport à la chimiothérapie conventionnelle, ce qui favorise leur utilisation généralisée dans les principales indications de cancer.

- Cette position forte sur le marché est encore renforcée par des politiques de remboursement favorables, des approbations réglementaires précoces, une vaste activité d'essais cliniques et la présence d'entreprises biopharmaceutiques de premier plan, établissant l'Amérique du Nord comme principale plaque tournante de l'innovation et de la commercialisation de l'ADC.

Aperçu du marché américain de l'oncologie anti-drogue conjuguée (ADC)

Le marché américain de l'oncologie ADC a enregistré la plus grande part de revenus de 75 % en 2025 en Amérique du Nord, en raison de la forte prévalence du cancer, de l'adoption rapide de thérapies biologiques de pointe et d'une forte activité d'essais cliniques. Aux États-Unis, les oncologues priorisent de plus en plus les traitements ciblés qui améliorent l'efficacité et réduisent la toxicité systémique. Le pays dispose d'un cadre réglementaire bien établi et les approbations précoces de la FDA pour les nouveaux PCA accélèrent encore plus l'adoption du marché. De plus, une forte couverture de remboursement et des investissements importants de la part de grandes entreprises biopharmaceutiques renforcent la position des États-Unis en tant que leader mondial de l'innovation et de la commercialisation ADC.

Europe Anticorps-Drug Conjugate (ADC) Aperçu du marché de l'oncologie

Le marché européen de l'oncologie ADC devrait se développer à un TCAC important au cours de la période de prévision, principalement en raison de l'augmentation de l'incidence du cancer et de l'adoption croissante de thérapies d'oncologie de précision. La sensibilisation accrue des cliniciens et des patients aux produits biologiques ciblés favorise l'utilisation de la DCA dans les grands pays européens. La région bénéficie de solides réseaux de recherche universitaire et d'essais cliniques collaboratifs. En outre, des voies de régulation favorables pour les médicaments innovants en oncologie et l'élargissement de l'accès par les systèmes nationaux de soins de santé favorisent la croissance du marché en Europe occidentale et orientale.

Royaume-Uni Anticorps-Drug Conjugué (ADC) Oncologie Aperçu du marché

On s'attend à ce que le marché de l'oncologie ADC du Royaume-Uni augmente à un TCAC remarquable au cours de la période de prévision, avec l'appui du Service national de la santé, en mettant l'accent sur les traitements avancés contre le cancer et la médecine personnalisée. L'augmentation des investissements dans la recherche en oncologie et l'adoption rapide de produits biologiques novateurs stimulent l'adoption de la DCA. La présence d'établissements de recherche de premier plan et la participation active à des essais cliniques mondiaux favorisent l'expansion du marché. En outre, la sensibilisation accrue des professionnels de la santé aux thérapies ciblées renforce l'adoption de l'ADC dans plusieurs cas de cancer.

Allemagne Anticorps-Drug Conjugate (ADC) Aperçu du marché de l'oncologie

Le marché allemand de l'oncologie ADC devrait s'étendre à un TCAC considérable, alimenté par la solide infrastructure de soins de santé du pays et l'accent mis sur les technologies de pointe de traitement du cancer. Le leadership de l'Allemagne dans la recherche clinique et l'innovation en oncologie soutient l'intégration rapide des CAD nouvellement approuvés dans les protocoles de traitement. Des dépenses élevées en soins de santé et une forte concentration sur la médecine de précision sont des facteurs clés de la croissance du marché. En outre, des politiques de remboursement favorables et une collaboration accrue entre les entreprises pharmaceutiques et les centres de recherche accélèrent l'adoption de la DCA.

Asia-Pacific Antibody-Drug Conjugate (ADC) Perspectives du marché en oncologie

Le marché de l'oncologie ADC Asie-Pacifique est sur le point de croître au rythme le plus rapide du TCAC pendant la période de prévision, en raison de l'augmentation de la prévalence du cancer, de l'expansion des infrastructures de soins de santé et de l'amélioration de l'accès aux thérapies biologiques de pointe. Des pays comme la Chine, le Japon et l'Inde voient leurs investissements augmenter dans la R-D en oncologie et les essais cliniques. Les initiatives gouvernementales qui appuient la mise au point de médicaments novateurs et l'approbation de règlements plus rapides stimulent encore la croissance du marché. De plus, la sensibilisation accrue des médecins et des patients aux thérapies anticancéreuses ciblées accélère l'adoption de la DCA dans toute la région.

Japan Antibody-Drug Conjugate (ADC) Aperçu du marché de l'oncologie

Le marché japonais de l'oncologie ADC prend de l'ampleur en raison du système de santé avancé du pays, de l'importance accordée à l'innovation en matière d'oncologie et du vieillissement de la population, avec une incidence croissante du cancer. Les cliniciens japonais adoptent de plus en plus les CDA pour leur ciblage de précision et leurs profils de sécurité améliorés. La présence de leaders pharmaceutiques canadiens qui développent activement des pipelines ADC favorise la croissance du marché. De plus, le processus d'approbation réglementaire efficace du Japon et une forte participation aux essais oncologiques mondiaux facilitent une commercialisation plus rapide de la DCA.

India Antibody-Drug Conjugate (ADC) Aperçu du marché de l'oncologie

Le marché indien de l'oncologie ADC a représenté une part importante des revenus en Asie-Pacifique en 2025, grâce à une population de patients cancéreux en croissance rapide et à l'amélioration de l'accès aux thérapies anticancéreuses de pointe. L'expansion de l'infrastructure des soins de santé et l'adoption croissante de produits biologiques dans les grands centres d'oncologie soutiennent la croissance du marché. L'Inde dispose d'une solide base de fabrication de produits pharmaceutiques et une participation croissante aux essais cliniques mondiaux renforcent encore le potentiel du marché. De plus, la sensibilisation accrue aux traitements ciblés contre le cancer et les améliorations graduelles du remboursement contribuent à l'adoption accrue de la DCA dans l'ensemble du pays.

Part de marché de l'oncologie anti-drogue conjuguée (ADC)

L'industrie de l'oncologie anti-drogue conjuguée (ADC) est principalement dirigée par des entreprises bien établies, notamment :

- AbbVie Inc. (États-Unis)

- AstraZeneca (Royaume-Uni)

- Pfizer Inc. (États-Unis)

- Takeda Pharmaceutical Company Limited (Japon)

- Gilead Sciences, Inc. (États-Unis)

- GSK plc (Royaume-Uni)

- ADC Therapeutics SA (Suisse)

- Astellas Pharma Inc. (Japon)

- Mersana Therapeutics, Inc. (États-Unis)

- Genmab A/S (Danemark)

- Amgen Inc. (États-Unis)

- Sanofi (France)

- Novartis AG (Suisse)

- Regeneron Pharmaceuticals, Inc., (États-Unis)

- Bristol-Myers Squibb Company (États-Unis)

- Eli Lilly and Company (États-Unis)

- Genentech, Inc. (États-Unis)

- Sotio s.r.o. (République tchèque)

- Oxford BioTherapeutics Ltd. (Royaume-Uni)

- ImmunoGen, Inc. (États-Unis)

Quelles sont les évolutions récentes du marché mondial de l'oncologie anti-drogue conjuguée (SAD)?

- En août 2025, la FDA des États-Unis a accordé la désignation de thérapie par cassure à l'ifinatabab deruxtecan (I-DXd), un potentiel premier dans la classe B7-H3, dirigé par l'ADC, pour les patients atteints d'un cancer du poumon à petites cellules prétraité, en reconnaissance de ses avantages cliniques prometteurs dans un cancer difficile à traiter

- En mai 2025, la National Medical Products Administration (NMPA) a approuvé la disitamab vedotin (Aidixi/RC48) pour le traitement du cancer du sein avancé HER2-positif avec des métastases hépatiques, marquant l'augmentation de la disponibilité clinique de ce CAD ciblé HER2 dans la région Asie-Pacifique

- En janvier 2025, la Food and Drug Administration (FDA) des États-Unis a approuvé Datroway (datopotamab deruxtecan), un conjugué anticorps-médicament développé par AstraZeneca et Daiichi Sankyo, pour le traitement du cancer du sein non résécable ou métastatique, HER2-négatif, offrant une nouvelle option thérapeutique ciblée pour un sous-type commun de cancer du sein

- En mars 2022, la pharmacopée mondiale Sanofi et Seagen ont annoncé une collaboration exclusive pour concevoir, développer et commercialiser de multiples conjugués anticorps-médicaments pour des cibles de cancer, mettant en évidence les partenariats stratégiques de l'industrie qui façonnent le pipeline ADC

- En juin 2021, la védotine disitamab est devenue le premier conjugué d'anticorps-médicaments d'origine approuvé en Chine pour le cancer gastrique localement avancé ou métastatique HER2, ce qui représente une étape importante sur le marché chinois de l'oncologie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.