Global Anticoagulants Market

Taille du marché en milliards USD

TCAC :

%

USD

48.92 Billion

USD

82.74 Billion

2025

2033

USD

48.92 Billion

USD

82.74 Billion

2025

2033

| 2026 –2033 | |

| USD 48.92 Billion | |

| USD 82.74 Billion | |

| % | |

|

Segmentation du marché mondial des anticoagulants, par classe de médicaments (AOD, héparine et HBPM, antagonistes de la vitamine K et autres), voie d'administration (anticoagulant oral et injectable), application (fibrillation auriculaire et infarctus du myocarde, AVC, thrombose veineuse profonde (TVP), embolie pulmonaire (EP) et autres) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et l'aperçu du marché des anticoagulants

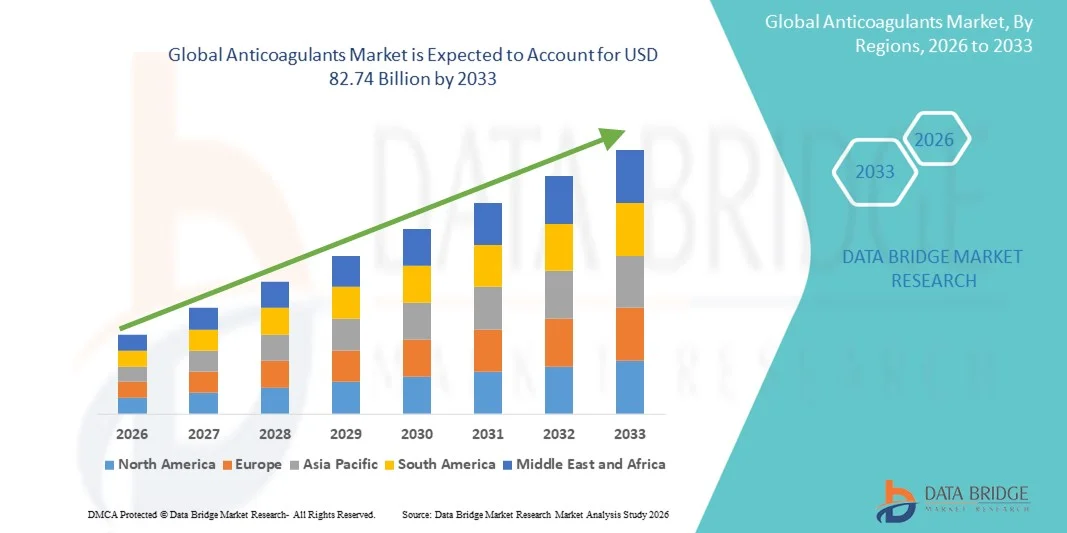

- Selon Data Bridge études de marché Analyse La taille du marché mondial des anticoagulants a été évaluée à48,92 milliards de dollars en 2025et devrait atteindre82,74 milliards de dollars en 2033, à unTCAC de 6,79 %pendant la période de prévision

- La croissance du marché est largement alimentée par l'augmentation de la prévalence des maladies cardiovasculaires, des troubles thromboemboliques et de la fibrillation auriculaire, ainsi que par les progrès continus dans le développement des médicaments anticoagulants, ce qui entraîne une augmentation de l'adoption dans les hôpitaux et les services ambulatoires.

- De plus, une sensibilisation accrue au diagnostic précoce et à la prévention des caillots sanguins, une préférence accrue pour les nouveaux anticoagulants oraux (ACNO) par rapport aux thérapies traditionnelles, et une utilisation croissante des anticoagulantsmaladies chroniquesla gestion accélère l'adoption de solutions anticoagulantes, ce qui stimule considérablement la croissance de l'industrie

Taille du marché et prévisions

- Valeur marchande mondiale (2025):48,92 milliards de dollars

- Valeur marchande prévue (2033): 82,74 milliards de dollars

- Prévisions CAGR (2026-2033):6.79%

- Région phare en 2025:Amérique du Nord

- Région en pleine croissance :Asie-Pacifique

Anticoagulants Analyse du marché

- Les anticoagulants, qui sont des agents thérapeutiques essentiels utilisés pour la prévention et le traitement des troubles thromboemboliques, continuent de gagner en importance dans les hôpitaux, les cliniques spécialisées et les établissements de soins à domicile en raison de leur rôle central dans la gestion des maladies cardiovasculaires et cérébrovasculaires

- La demande croissante d'anticoagulants est principalement due à l'augmentation de la prévalence de la fibrillation auriculaire, de la thromboembolie veineuse et des maladies cardiaques ischémiques, ainsi qu'à la préférence croissante pour des thérapies de pointe offrant des profils de sécurité améliorés, des doses simplifiées et un besoin réduit de surveillance de routine.

- L'Amérique du Nord a dominé le marché des anticoagulants avec la plus grande part de revenus d'environ 34,2% en 2025, soutenue par une forte incidence de troubles cardiovasculaires, une forte adoption clinique de médicaments novateurs, des politiques de remboursement favorables et des progrès continus des produits par les principaux fabricants pharmaceutiques.

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide du marché des anticoagulants au cours de la période de prévision, enregistrant un TCAC élevé en raison du vieillissement rapide de la population, de l'augmentation des dépenses de soins de santé, de l'amélioration des taux de diagnostic et de l'élargissement de l'accès aux thérapies anticoagulantes modernes dans les économies émergentes.

- Le segment des anticoagulants oraux a dominé le marché avec une part de revenus d'environ 61,4 % en 2025.

Portée du rapport et segmentation du marché des anticoagulants

|

Attributs |

Anticoagulants Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

•Bristol-Myers Squibb(États-Unis) |

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Quelle est la tendance clé sur le marché des anticoagulants

Progrès dans les formulations de médicaments et les thérapies anticoagulantes pour les patients

- Une tendance significative et accélérée sur le marché mondial des anticoagulants est l'avancement continu des formulations de médicaments visant à améliorer l'efficacité thérapeutique, la sécurité des patients et l'adhésion à long terme au traitement dans divers milieux cliniques.

- Par exemple, l'adoption croissante d'anticoagulants oraux directs (ACDO) comme l'apixaban, le rivaroxaban et le dabigatran a réduit la dépendance à l'égard des antagonistes traditionnels de la vitamine K en offrant une pharmacocinétique prévisible et moins de restrictions alimentaires.

- Les entreprises pharmaceutiques se concentrent sur le développement d'anticoagulants présentant un risque de saignement réduit, des schémas posologiques simplifiés et un besoin minimal de surveillance systématique de la coagulation, améliorant la commodité globale du patient

- L'accent de plus en plus mis sur la médecine personnalisée et les lignes directrices de traitement fondées sur des données probantes encourage les fournisseurs de soins de santé à choisir des traitements anticoagulants adaptés aux profils de risque et aux comorbidités propres aux patients.

- Cette tendance vers des traitements anticoagulants plus sûrs, plus pratiques et adaptés aux patients modifie les normes de traitement à l'échelle mondiale. Par conséquent, les principales sociétés pharmaceutiques investissent massivement dans les essais cliniques, les stratégies de gestion du cycle de vie et la surveillance post-commercialisation pour renforcer leurs portefeuilles d'anticoagulants

- La demande de thérapies anticoagulantes innovantes augmente dans le monde entier dans les hôpitaux, les cliniques spécialisées et les établissements de soins ambulatoires, car les systèmes de santé cherchent à réduire les complications thromboemboliques et à améliorer les résultats des patients

Dynamique du marché des anticoagulants

Chauffeur

Le fardeau croissant des troubles cardiovasculaires et thromboemboliques

- La prévalence mondiale croissante des maladies cardiovasculaires, de la fibrillation auriculaire, de la thrombose veineuse profonde et de l'embolie pulmonaire est l'un des principaux moteurs de la demande de traitements anticoagulants.

- Par exemple, la population vieillissante croissante et l'incidence croissante d'affections liées au mode de vie comme l'obésité et le diabète ont considérablement augmenté le nombre de patients nécessitant un traitement anticoagulant à long terme dans le monde entier.

- Une plus grande sensibilisation au diagnostic précoce et au traitement préventif des événements thromboemboliques favorise l'augmentation des taux d'ordonnance des anticoagulants sur les marchés développés et émergents

- De plus, l'élargissement de l'accès aux soins de santé, l'amélioration des cadres de remboursement et la disponibilité de nouveaux anticoagulants favorisent une adoption plus large dans les hôpitaux et les services ambulatoires.

- L'utilisation croissante des anticoagulants dans les interventions chirurgicales, les interventions orthopédiques et les soins postopératoires contribue davantage à une croissance soutenue du marché à l'échelle mondiale.

Restriction/Défi

Risques de saignement, coûts élevés du traitement et complexité réglementaire

- Malgré les avantages cliniques, le risque de complications hémorragiques associées au traitement anticoagulant demeure un défi important, limitant souvent l'adoption chez les patients à risque élevé.

- Par exemple, les données cliniques du monde réel ont mis en évidence des préoccupations liées aux saignements gastro-intestinaux et intracrâniens chez les patients recevant un traitement anticoagulant à long terme, nécessitant une surveillance attentive des patients.

- Le coût relativement élevé des nouveaux anticoagulants par rapport aux thérapies traditionnelles peut constituer un obstacle, en particulier dans les pays à faible revenu et à revenu intermédiaire où les budgets de santé et la couverture d'assurance sont limités.

- Des exigences réglementaires strictes, des délais d'essais cliniques détaillés et des obligations de pharmacovigilance après l'approbation ajoutent à la complexité et au coût de la mise au point et de la commercialisation de nouveaux médicaments anticoagulants

- Surmonter ces défis par l'amélioration des stratégies de gestion des risques, l'élargissement de l'éducation des patients, des options de traitement rentables et des voies réglementaires de soutien seront essentiels pour une croissance soutenue du marché mondial des anticoagulants

Portée du marché des anticoagulants

Le marché est segmenté en fonction de la classe de médicaments, de la voie d'administration et de l'application.

- Par catégorie de drogues

Sur la base de la classe de médicaments, le marché mondial des anticoagulants est segmenté en NOAC (anticoagulants oraux de la nouvelle et de la non-vitamine K), en Heparin & LMWH, en Antagonistes de la vitamine K et autres. Le segment des ACNO a dominé le marché mondial des anticoagulants, représentant environ 46,8 % du chiffre d'affaires total en 2025. Cette dominance est principalement due au profil d'innocuité supérieur, à la pharmacodynamique prévisible et à la réduction du besoin de surveillance RIN de routine par rapport aux anticoagulants traditionnels. Des médicaments largement prescrits comme l'apixaban, le rivaroxaban, le dabigatran et l'edoxaban ont acquis une forte préférence chez les médecins pour les indications cardiovasculaires. Les recommandations cliniques recommandent de plus en plus les CNO comme traitement de première intention pour la fibrillation auriculaire et la thromboembolie veineuse. L'amélioration de l'observance du patient en raison des régimes posologiques fixes favorise également l'adoption. L'élargissement de la couverture des remboursements en Amérique du Nord et en Europe améliore l'accessibilité. La croissance de la population gériatrique et la prévalence croissante des troubles thrombotiques renforcent la demande soutenue. Des preuves du monde réel démontrant une réduction du risque de saignement renforcent la confiance du prescripteur. L'innovation pharmaceutique continue d'élargir les indications. Les protocoles de sortie d'hôpital favorisent de plus en plus les NOAC. Ces facteurs assurent collectivement la position de leader des ACNO sur le marché.

Le segment Heparin & LMWH devrait connaître la croissance la plus rapide, enregistrant un TCAC de 9,6 % de 2026 à 2033. La croissance est due à l'augmentation des volumes chirurgicaux, à l'augmentation des taux d'hospitalisation et à l'utilisation généralisée de la LMWH dans les soins actifs et périopératoires. Ces agents demeurent critiques pour la thromboprophylaxie et l'anticoagulation d'urgence chez les patients hospitalisés. Leur rapidité d'action les rend indispensables dans les milieux de soins critiques. L'adoption croissante de thromboses associées au cancer alimente la demande. Les marchés émergents dépendent de plus en plus de la LMWH en raison des avantages de coûts. L'élargissement de l'accès aux anticoagulants injectables dans le développement des systèmes de santé soutient la croissance. Les données de sécurité favorables en cas de grossesse et d'insuffisance rénale améliorent l'utilisation. Les lancements de Biosimilar améliorent l'accessibilité. Traumatisme croissant et procédures orthopédiques conduisent à la consommation. Les formules hospitalières continuent d'accorder la priorité au LMWH. Ces facteurs contribuent à une forte dynamique de croissance.

- Par voie d'administration

Sur la base de la voie d'administration, le marché mondial des anticoagulants est segmenté en anticoagulants oraux et anticoagulants injectables. Le segment des anticoagulants oraux a dominé le marché avec une part de revenus d'environ 61,4 % en 2025. Cette dominance est largement attribuée à l'adoption généralisée des ACNO et des antagonistes de la vitamine K dans le traitement de l'anticoagulation à long terme. Les formulations orales offrent une commodité supérieure, une facilité d'administration et une meilleure conformité des patients par rapport aux préparations injectables. La prise en charge ambulatoire croissante des maladies cardiovasculaires chroniques soutient la demande. Les médecins privilégient de plus en plus les anticoagulants oraux pour la prévention des accidents vasculaires cérébraux dans la fibrillation auriculaire. Les données élargies des essais cliniques qui valident l'efficacité et l'innocuité renforcent la confiance. Les modèles de traitement à domicile accélèrent encore l'adoption. Les populations vieillissantes des régions développées contribuent grandement à leur utilisation. L'amélioration de l'accessibilité aux médicaments et la couverture d'assurance renforcent la pénétration. La réduction de la dépendance à l'hôpital réduit les coûts globaux du traitement. Les progrès pharmaceutiques continuent d'améliorer les formulations orales. Ces facteurs soutiennent collectivement le leadership du marché.

On prévoit que le segment des anticoagulants injectables augmentera au TCAC le plus rapide de 8,9 % entre 2026 et 2033. La croissance est attribuable à l'augmentation des hospitalisations, des interventions chirurgicales et des interventions d'urgence. Les anticoagulants injectables sont essentiels dans les milieux de soins actifs, en particulier pendant la prise en charge périopératoire. L'augmentation de la prévalence de la thrombose associée au cancer stimule l'utilisation du LMWH. L'expansion de l'infrastructure de soins aux personnes traumatisées soutient la demande. Les pays en développement adoptent de plus en plus des produits injectables en raison de leur coût abordable et de leur disponibilité. Les protocoles d'anticoagulation à court terme favorisent les produits injectables pour une efficacité immédiate. L'amélioration de l'accès aux soins de santé dans les économies émergentes contribue à la croissance. L' augmentation de l' utilisation chez les patients dialysés favorise l' expansion. Les investissements publics dans l'infrastructure hospitalière accélèrent l'adoption. La croissance des biosimilaires réduit les coûts de traitement. Ensemble, ces facteurs stimulent de fortes perspectives de croissance.

- Par demande

Sur la base de l'application, le marché mondial des anticoagulants est segmenté en fibrillation auriculaire et attaque cardiaque, accident vasculaire cérébral, thrombose veineuse profonde (DVT), embolie pulmonaire (PE) et autres. Le segment fibrillation auriculaire et crise cardiaque a dominé le marché, représentant près de 38,7% du chiffre d'affaires mondial en 2025. La prévalence élevée des maladies et l'augmentation des facteurs de risque cardiovasculaire tels que l'hypertension et le diabète stimulent la demande. Les anticoagulants sont une thérapie fondamentale pour la prévention des accidents vasculaires cérébraux chez les patients atteints de fibrillation auriculaire. Les lignes directrices cliniques recommandent fortement l'anticoagulation à long terme dans les populations à risque élevé. La sensibilisation accrue et le diagnostic précoce améliorent les taux de traitement. Les populations vieillissantes contribuent de façon significative au volume de patients. L'élargissement des programmes de dépistage améliore la détection des maladies. Les besoins thérapeutiques à long terme assurent des revenus récurrents. Une forte adhésion des médecins aux protocoles fondés sur des données probantes favorise une utilisation durable. L'innovation pharmaceutique continue d'optimiser les thérapies. Les prescriptions hospitalières et ambulatoires restent élevées. Ces facteurs établissent fermement la domination.

On s'attend à ce que le segment de la thrombose veineuse profonde (TDV) augmente au TCAC le plus rapide de 10,2 % entre 2026 et 2033. La croissance est attribuable à l'augmentation des modes de vie sédentaires, à l'augmentation des taux d'obésité et à l'immobilité prolongée chez les patients hospitalisés. Une prise de conscience croissante du risque de thromboembolie veineuse favorise une intervention précoce. Utilisation accrue des anticoagulants pour la demande de carburants prophylactiques post-chirurgicaux. L'amélioration de l'imagerie diagnostique améliore les taux de détection. La thrombose associée au cancer contribue de façon significative à l'incidence de la TVD. L'adoption des CNO simplifie la gestion à long terme de la TVD. Les modèles de traitement ambulatoire améliorent l'accessibilité. L'élargissement de la couverture des soins de santé dans les économies émergentes favorise la croissance. L'augmentation des voyages aériens accroît la sensibilisation aux risques liés à la TVD. Des résultats cliniques favorables encouragent l'initiation précoce du traitement. Ces facteurs accélèrent collectivement l'expansion du marché.

Analyse régionale du marché des anticoagulants

- L'Amérique du Nord a dominé le marché des anticoagulants avec la plus grande part des revenus de 34,2% en 2025, en raison de la forte prévalence des maladies cardiovasculaires, de la thromboembolie veineuse et de la fibrillation auriculaire, ainsi que de l'adoption de nouveaux anticoagulants oraux (ACNO)

- La région bénéficie d'infrastructures de soins bien établies, d'un accès rapide à des thérapies avancées et d'une grande sensibilisation des médecins et des patients à la gestion de l'anticoagulation.

- Des politiques de remboursement favorables, une forte présence d'entreprises pharmaceutiques clés et une recherche clinique continue favorisent davantage l'utilisation généralisée des anticoagulants dans les hôpitaux et les services ambulatoires.

Aperçu du marché américain des anticoagulants

Le marché américain des anticoagulants a enregistré la plus grande part des revenus en 2025 en Amérique du Nord, soutenue par le vieillissement croissant de la population, l'augmentation de l'incidence des troubles cardiovasculaires chroniques et l'utilisation accrue des anticoagulants oraux directs (ACDO). De fortes approbations de la FDA, des dépenses élevées en soins de santé et l'adoption rapide de formulations novatrices de médicaments sont des facteurs clés de la croissance du marché. De plus, l'attention croissante portée à la prévention des accidents vasculaires cérébraux et à la gestion des thromboses post-chirurgicales continue de stimuler la demande.

Europe Anticoagulants Aperçu du marché

Le marché des anticoagulants d'Europe devrait s'étendre à un TCAC important au cours de la période de prévision, en raison de la charge croissante des maladies cardiovasculaires, de cadres réglementaires favorables et de l'adoption croissante des PCD sur les thérapies traditionnelles. La sensibilisation accrue à l'innocuité des anticoagulations et l'élargissement de l'accès aux services de santé favorisent la croissance du marché dans toute la région.

Royaume-Uni Anticoagulants Aperçu du marché

Le marché des anticoagulants du Royaume-Uni devrait croître à un TCAC remarquable, appuyé par de solides initiatives du NHS pour la gestion des maladies cardiovasculaires et l'utilisation croissante des anticoagulants dans la prévention des accidents vasculaires cérébraux. Le passage à de nouveaux anticoagulants oraux et l'amélioration des lignes directrices cliniques pour la prise en charge des thromboses contribuent davantage à l'expansion du marché.

Allemagne Anticoagulants Aperçu du marché

Le marché allemand des anticoagulants devrait se développer à un TCAC considérable, sous l'impulsion d'une infrastructure de soins de santé avancée, d'une forte activité de recherche clinique et d'une prévalence croissante de troubles cardiovasculaires et thromboemboliques. L'accent mis sur les protocoles de traitement fondés sur des données probantes et l'adoption rapide de médicaments anticoagulants innovants soutient la croissance soutenue du marché.

Aperçu du marché des anticoagulants en Asie-Pacifique

On s'attend à ce que le marché des anticoagulants de l'Asie-Pacifique augmente au rythme le plus rapide pendant la période de prévision de 2026 à 2033, en raison de l'augmentation de l'incidence des maladies cardiovasculaires, de l'amélioration de l'infrastructure des soins de santé et de la sensibilisation accrue aux traitements anticoagulants. L'augmentation des populations de patients, l'augmentation des dépenses de santé et l'amélioration de l'accès aux médicaments avancés dans des pays comme la Chine et l'Inde sont des facteurs clés de croissance.

Japon Anticoagulants Aperçu du marché

Le marché japonais des anticoagulants s'accélère en raison du vieillissement rapide de sa population et de la forte prévalence de la fibrillation auriculaire et des accidents vasculaires cérébraux. Une forte adoption d'anticoagulants oraux directs, ainsi que de capacités diagnostiques avancées et de systèmes de santé bien établis, favorise la croissance du marché dans les hôpitaux et les services ambulatoires.

Chine Anticoagulants Aperçu du marché

En 2025, le marché chinois des anticoagulants a représenté la plus grande part des revenus en Asie-Pacifique, sous l'impulsion d'une importante population de patients, de l'augmentation de l'incidence des maladies cardiovasculaires et de l'élargissement de l'accès aux services de santé. La réforme des soins de santé publics, l'augmentation de la disponibilité des anticoagulants génériques et la sensibilisation croissante à la prévention des thromboses sont des facteurs clés qui accélèrent l'expansion du marché.

Quelles sont les meilleures entreprises du marché des anticoagulants

L'industrie des anticoagulants est principalement dirigée par des entreprises bien établies, notamment :

• Bristol-Myers Squibb (États-Unis)

•Pfizer Inc. (États-Unis)

• Bayer AG (Allemagne)

• Johnson & Johnson (États-Unis)

• Boehringer Ingelheim (Allemagne)

• Sanofi (France)

• Daiichi Sankyo (Japon)

• AbbVie Inc. (États-Unis)

• AstraZeneca (Royaume-Uni)

• Novartis AG (Suisse)

• GlaxoSmithKline plc (Royaume-Uni)

•Société pharmaceutique Takeda (Japon)

• Eisai Co., Ltd. (Japon)

• Leo Pharma (Danemark)

• Aspen Pharmacare (Afrique du Sud)

• Laboratoires Dr Reddy (Inde)

• Industries pharmaceutiques solaires (Inde)

• Cipla Ltd. (Inde)

•Teva Industries pharmaceutiques (Israël)

Les derniers développements sur le marché mondial des anticoagulants

- En mars 2025, la Food and Drug Administration (FDA) des États-Unis a approuvé les premières versions génériques de rivaroxaban (Xarelto) comprimés de 2,5 mg afin de réduire le risque d'événements cardiovasculaires et thrombotiques majeurs chez les adultes atteints d'artère coronaire et d'artère périphérique, élargissant l'accès à un anticoagulant oral direct largement prescrit

- En avril 2025, Bristol-Myers Squibb et Pfizer ont obtenu l'approbation de la FDA pour Eliquis (apixaban) afin de traiter et de prévenir la thromboembolie veineuse récurrente (TEV) chez les enfants dès la naissance après un traitement anticoagulant initial — la première indication pédiatrique pour le médicament, marquant une expansion significative de l'étiquette dans le traitement anticoagulant

- En juillet 2025, la Bristol-Myers Squibb/Pfizer Alliance a lancé le programme de soutien Eliquis 360 aux États-Unis, une initiative directe à l'intention des patients offrant des prix réduits à l'apixaban à des prix considérablement réduits pour les patients non assurés ou payants, améliorant ainsi l'accessibilité et l'accès des patients aux services de santé.

- En mars 2025, Cadreal Therapeutics, Inc. a signé une entente de collaboration avec Abbott pour soutenir son essai pivot TECARFARIN (TECarfarin Anticoagulation and Hemocompatibility with Left Ventricular Assist Devices), visant à faire progresser la première stratégie anticoagulante ciblée sur la vitamine K en décennies

- En septembre 2024, Sirius Therapeutics a rapporté des données cliniques prometteuses de phase 1 pour son anticoagulant du facteur XI siRNA, montrant l'innocuité, la tolérance et une réduction soutenue de l'activité du facteur XI — une approche potentielle de prochaine génération avec un risque de saignement plus faible que les agents traditionnels

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.