Global Antimicrobial Drugs Market

Taille du marché en milliards USD

TCAC :

%

USD

122.89 Billion

USD

174.76 Billion

2025

2033

USD

122.89 Billion

USD

174.76 Billion

2025

2033

| 2026 –2033 | |

| USD 122.89 Billion | |

| USD 174.76 Billion | |

| % | |

|

Segmentation du marché mondial des médicaments antimicrobiens, par type ( antibiotiques , antifongiques, antiviraux, antiprotozoaires et autres), source (naturelle, synthétique et semi-synthétique), dosage (comprimés, injections, crèmes et autres), voie d'administration (orale, intraveineuse, topique et autres), utilisateurs finaux (cliniques, hôpitaux et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des médicaments antimicrobiens

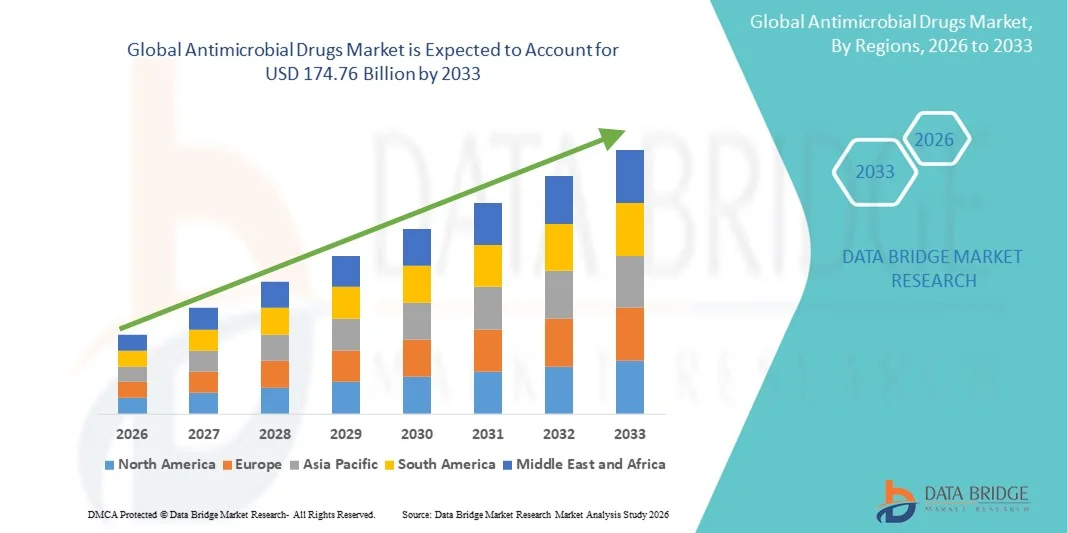

- Le marché mondial des médicaments antimicrobiens était évalué à 122,89 milliards de dollars américains en 2025 et devrait atteindre 174,76 milliards de dollars américains d'ici 2033 , avec un TCAC de 4,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies infectieuses, l'incidence grandissante des agents pathogènes résistants aux antibiotiques et la demande croissante d'options de traitement efficaces dans les économies développées et émergentes.

- De plus, les progrès de la recherche et du développement pharmaceutiques, l'expansion des infrastructures de santé et la sensibilisation croissante aux thérapies antimicrobiennes favorisent l'adoption de solutions médicamenteuses antimicrobiennes, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des médicaments antimicrobiens

- Les médicaments antimicrobiens, notamment les antibiotiques, les antiviraux, les antifongiques et les antiparasitaires, sont des composantes de plus en plus essentielles des systèmes de santé modernes en raison de leur rôle crucial dans la prévention et le traitement des maladies infectieuses, tant en milieu hospitalier que communautaire.

- La demande croissante de médicaments antimicrobiens est principalement alimentée par la prévalence croissante des maladies infectieuses, l'incidence accrue des agents pathogènes résistants aux antibiotiques et une sensibilisation grandissante à l'importance d'un traitement précoce et efficace, ce qui favorise l'adoption de thérapies antimicrobiennes avancées.

- L'Amérique du Nord a dominé le marché des médicaments antimicrobiens en 2025, avec la plus grande part de revenus (36,55 %). Cette domination s'explique par des infrastructures de santé avancées, une forte adoption des nouveaux médicaments, des cadres réglementaires solides et la présence de grandes entreprises pharmaceutiques. Les États-Unis ont connu une croissance substantielle, notamment en raison de la forte incidence des infections et des programmes proactifs de bon usage des antibiotiques.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des médicaments antimicrobiens au cours de la période de prévision, en raison de l'augmentation des dépenses de santé, de l'amélioration de l'accès aux soins, de la croissance démographique et de la sensibilisation accrue à la gestion des maladies infectieuses dans des pays comme la Chine, l'Inde et le Japon.

- Le segment oral a représenté la plus grande part de revenus du marché (53,2 %) en 2025, grâce à sa facilité d'utilisation, à l'observance du traitement par les patients et à sa compatibilité avec la prise en charge des infections aiguës et chroniques. Les antimicrobiens oraux sont largement disponibles dans les hôpitaux, les cliniques et les pharmacies.

Portée du rapport et segmentation du marché des médicaments antimicrobiens

|

Attributs |

Médicaments antimicrobiens : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des médicaments antimicrobiens

Priorité aux nouvelles formulations et aux thérapies combinées

- Les entreprises pharmaceutiques se concentrent de plus en plus sur de nouvelles formulations antimicrobiennes afin d'améliorer l'observance thérapeutique et les résultats des traitements.

- Par exemple, en mars 2023, Pfizer a lancé un nouvel antibiotique oral à dose fixe, une association thérapeutique ciblant les infections bactériennes multirésistantes, offrant une posologie simplifiée et une efficacité améliorée.

- Les thérapies combinées, notamment les mélanges antibiotiques-antifongiques ou antiviraux-antibactériens, gagnent en popularité pour traiter les infections polymicrobiennes.

- L'innovation dans les comprimés à libération prolongée, les injectables et les formulations topiques améliore la stabilité et l'efficacité des médicaments, ainsi que le confort des patients.

- Les chercheurs développent des médicaments à action ciblée afin de minimiser les effets secondaires tout en maximisant l'effet thérapeutique, notamment chez les patients immunodéprimés.

- Plusieurs entreprises de biotechnologie exploitent la nanotechnologie et les systèmes d'administration liposomale pour améliorer la pénétration et la biodisponibilité des médicaments dans les sites d'infection difficiles d'accès.

- La tendance croissante vers la médecine personnalisée et les traitements spécifiques aux agents pathogènes influence le développement de nouveaux portefeuilles d'antimicrobiens.

- L’approbation réglementaire des formulations médicamenteuses innovantes, associée à l’augmentation des investissements dans les essais cliniques, favorise l’adoption rapide de ces thérapies.

- L'accent mis sur les formulations orales, injectables et inhalables répond aux besoins des patients hospitalisés et ambulatoires, améliorant ainsi la flexibilité du traitement.

Dynamique du marché des médicaments antimicrobiens

Conducteur

Incidence croissante des maladies infectieuses et sensibilisation accrue

- L'augmentation mondiale des infections bactériennes, virales et fongiques est un facteur majeur de la croissance du marché des médicaments antimicrobiens. La hausse des cas d'infections nosocomiales, d'infections communautaires et de pathogènes multirésistants alimente le besoin de traitements antimicrobiens efficaces.

- Par exemple, en juin 2024, l'Organisation mondiale de la santé a signalé une augmentation significative des cas de tuberculose multirésistante, incitant plusieurs pays à renforcer leurs programmes de bon usage des antimicrobiens.

- La prise de conscience croissante, chez les professionnels de santé et les patients, de l'importance d'un traitement précoce et efficace stimule la demande en médicaments antimicrobiens de pointe.

- Le développement des infrastructures de santé dans les économies émergentes facilite un meilleur accès aux médicaments antimicrobiens, notamment dans les hôpitaux, les cliniques et les centres de santé communautaires.

- Par ailleurs, l'augmentation des soins ambulatoires, des campagnes de vaccination et des thérapies préventives favorise une consommation régulière d'antimicrobiens. La prévalence croissante de maladies chroniques qui affaiblissent le système immunitaire, comme le diabète et le cancer, contribue également à une demande accrue d'antimicrobiens à usage prophylactique et thérapeutique.

- Les initiatives stratégiques des entreprises pharmaceutiques visant à développer des antibiotiques, des antiviraux et des antifongiques à large spectre permettent de proposer des traitements plus ciblés et efficaces, stimulant ainsi la croissance du marché. L'augmentation des investissements publics et privés dans la recherche et le développement de nouveaux antimicrobiens pour lutter contre les souches résistantes aux médicaments favorise également l'expansion du marché.

- Les collaborations pharmaceutiques visant à améliorer les systèmes d'administration de médicaments, à accroître la biodisponibilité orale et à prolonger la durée de conservation augmentent l'efficacité des produits.

Retenue/Défi

Résistance croissante aux antimicrobiens et coûts de traitement élevés

- La résistance aux antimicrobiens (RAM) constitue un défi majeur, réduisant l'efficacité des médicaments existants et rendant nécessaire le développement de thérapies plus récentes et plus coûteuses.

- Par exemple, en 2022, les Centres pour le contrôle et la prévention des maladies (CDC) ont signalé une augmentation de 15 % des infections bactériennes résistantes aux médicaments dans les établissements hospitaliers d'Amérique du Nord, soulignant la gravité de la résistance aux antimicrobiens.

- Les coûts élevés des traitements, notamment pour les nouveaux antibiotiques, les thérapies par anticorps monoclonaux et les médicaments combinés, limitent l'accès aux soins pour les patients des régions à revenu faible et intermédiaire.

- La disponibilité limitée de certains antimicrobiens dans les zones rurales et sous-développées restreint davantage l'accès au traitement.

- Dans certains pays, l'insuffisance des couvertures d'assurance et des politiques de remboursement crée des obstacles financiers à l'accès aux thérapies.

- Les effets secondaires et les traitements prolongés peuvent réduire l'observance du traitement par le patient, ce qui a un impact sur les résultats thérapeutiques et l'acceptation par le marché.

- La surutilisation et la mauvaise utilisation des médicaments antimicrobiens exacerbent la résistance, ce qui incite à mettre en place des contrôles réglementaires plus stricts susceptibles de ralentir la croissance du marché.

- Les difficultés d'approvisionnement, notamment les pénuries de matières premières et les obstacles logistiques, perturbent parfois la disponibilité des médicaments.

Étendue du marché des médicaments antimicrobiens

Le marché est segmenté en fonction du type, de la source, du dosage, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

- Par type

Le marché des médicaments antimicrobiens est segmenté, selon leur type, en antibiotiques, antifongiques, antiviraux, antiprotozoaires et autres. En 2025, le segment des antibiotiques représentait la plus grande part de marché (48,6 %), portée par l'augmentation des infections bactériennes et l'utilisation généralisée d'antibiotiques à large spectre dans les hôpitaux et les cliniques. Les antibiotiques demeurent le traitement de première intention pour la plupart des maladies infectieuses, ce qui explique leur forte demande. La prévalence croissante des infections nosocomiales, des infections communautaires et des souches résistantes aux médicaments a encore dynamisé ce segment. Par ailleurs, les initiatives gouvernementales et les protocoles hospitaliers qui mettent l'accent sur la maîtrise rapide des infections bactériennes contribuent à sa position dominante. La disponibilité des formulations orales, injectables et topiques garantit une couverture complète des patients. Les partenariats stratégiques et un approvisionnement régulier de la part des principaux laboratoires pharmaceutiques renforcent la part de marché. Les antibiotiques sont également de plus en plus utilisés à titre prophylactique en chirurgie et dans la prise en charge des maladies chroniques. Ce segment bénéficie d'importants programmes de R&D visant à développer des antibiotiques de nouvelle génération, plus efficaces et présentant moins d'effets secondaires. Les campagnes de sensibilisation du public à l'usage responsable des antibiotiques améliorent l'observance thérapeutique, renforçant ainsi la demande. De manière générale, les antibiotiques restent prédominants en raison de leur rôle essentiel dans la prise en charge des infections et de leur large champ d'application thérapeutique.

Le segment des antiviraux devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,2 %, entre 2026 et 2033, sous l'effet de la prévalence croissante des infections virales telles que la grippe, l'hépatite et les pandémies virales émergentes. L'adoption rapide des traitements antiviraux, tant en ambulatoire qu'à l'hôpital, soutient la croissance du marché. Les innovations en matière de thérapies combinées et d'antiviraux oraux à action prolongée améliorent l'observance thérapeutique et les résultats du traitement. Par ailleurs, les programmes gouvernementaux de vaccination et de traitement favorisent l'utilisation des antiviraux. La prévalence croissante des infections virales chroniques, notamment le VIH et les hépatites B et C, exige un traitement antiviral continu. Les entreprises pharmaceutiques se concentrent sur les médicaments antiviraux ciblant les nouvelles souches virales, ce qui accélère encore la croissance. Les plateformes de pharmacie en ligne et la livraison à domicile de médicaments antiviraux améliorent l'accessibilité et la commodité. Une meilleure sensibilisation à la précocité du traitement antiviral améliore l'adhésion des patients. Le développement des infrastructures de santé dans les économies émergentes stimule davantage la demande. Les initiatives de recherche visant à développer des antiviraux à large spectre contribuent également à l'expansion rapide du marché. Globalement, le segment des antiviraux est promis à une forte croissance en raison de l'augmentation de la prévalence des maladies virales et de la sensibilisation accrue aux traitements.

- Par source

Selon leur origine, le marché des médicaments antimicrobiens est segmenté en trois catégories : naturels, synthétiques et semi-synthétiques. Le segment des antimicrobiens synthétiques détenait la plus grande part de marché (52,3 %) en 2025, grâce à la facilité de production à grande échelle, à l’efficacité constante de ces médicaments et à la possibilité de modifier leur structure chimique pour lutter contre les souches résistantes. Largement utilisés dans les hôpitaux, les cliniques et les laboratoires en raison de leur puissance prévisible et de leur homologation, les antimicrobiens synthétiques sont compatibles avec les formulations orales, injectables et topiques, ce qui renforce leur polyvalence. Des programmes de R&D ambitieux pour de nouveaux antibiotiques, antiviraux et antifongiques synthétiques expliquent la position dominante de ce segment. Les entreprises pharmaceutiques privilégient les médicaments synthétiques pour les infections chroniques et aiguës, garantissant ainsi une demande soutenue. Ce segment bénéficie de nombreuses données d’essais cliniques attestant de son efficacité et de son innocuité. Leur large disponibilité dans les hôpitaux et les pharmacies de détail contribue à la croissance du marché. Des collaborations stratégiques pour la production en grande quantité améliorent la stabilité de la chaîne d’approvisionnement. Les antimicrobiens synthétiques sont de plus en plus privilégiés dans les traitements prophylactiques et postopératoires. Les initiatives gouvernementales promouvant le bon usage des antimicrobiens encouragent une utilisation responsable des médicaments synthétiques. Le rapport coût-efficacité, comparé à certaines alternatives naturelles ou semi-synthétiques, favorise également leur adoption. Globalement, les médicaments de synthèse dominent en raison de leur accessibilité, de leur efficacité et de leur large spectre d'applications.

Le segment des antibiotiques semi-synthétiques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,8 %, entre 2026 et 2033, grâce aux modifications apportées aux composés naturels pour en accroître l'efficacité et réduire la résistance. Les antibiotiques semi-synthétiques, notamment les bêta-lactamines, sont largement utilisés pour traiter les infections bactériennes résistantes. Les innovations pharmaceutiques améliorant la solubilité, la biodisponibilité et réduisant les effets secondaires favorisent leur adoption. Les hôpitaux ont de plus en plus recours aux médicaments semi-synthétiques pour la prévention des infections post-opératoires. La demande croissante d'antifongiques et d'antiviraux semi-synthétiques dans les soins spécialisés stimule la croissance. Les thérapies ciblées pour les infections chroniques soutiennent également l'expansion du marché. Les canaux de distribution en ligne et en pharmacie facilitent l'accès aux produits semi-synthétiques. Les partenariats stratégiques en matière de R&D accélèrent le lancement de nouveaux produits. Les autorisations réglementaires pour les nouvelles formulations semi-synthétiques renforcent également le segment. La sensibilisation croissante des professionnels de santé à l'efficacité contre les souches résistantes favorise l'adoption de ces antibiotiques. Les recommandations cliniques préconisent de plus en plus l'utilisation de médicaments semi-synthétiques dans la prise en charge des infections complexes. Globalement, les antimicrobiens semi-synthétiques gagnent rapidement du terrain grâce à leur efficacité accrue et à leurs profils thérapeutiques ciblés.

- Par dosage

En fonction du dosage, le marché est segmenté en comprimés, injections, crèmes et autres. Le segment des comprimés a représenté la plus grande part de marché (45,1 %) en 2025, grâce à sa facilité d'administration, l'observance du traitement par les patients et sa large disponibilité. Les comprimés sont privilégiés pour les infections aiguës et chroniques, car ils permettent un dosage constant et une préparation minimale. Les hôpitaux et les cliniques utilisent fréquemment les comprimés oraux pour les traitements ambulatoires. Ce segment bénéficie du développement de combinaisons à dose fixe et de comprimés à libération prolongée. Des formulations adaptées aux patients améliorent l'adhérence aux traitements. Les comprimés sont également plus économiques que les traitements injectables, ce qui favorise leur adoption à grande échelle. Les autorisations réglementaires pour les nouvelles formulations de comprimés renforcent la confiance du marché. Les plateformes de pharmacie en ligne ont simplifié la distribution des comprimés. Ce segment est également soutenu par des campagnes d'information promouvant l'antibiothérapie orale. Les comprimés conviennent à un usage prophylactique et thérapeutique pour de nombreuses indications. En conclusion, les comprimés conservent leur position dominante grâce à leur facilité d'utilisation, l'observance du traitement et leur rapport coût-efficacité.

Le segment des injections devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,5 %, entre 2026 et 2033. Cette croissance est portée par le besoin de traitements rapides et ciblés en milieu hospitalier, notamment pour les infections graves et résistantes. Les antimicrobiens injectables offrent une action plus rapide et une biodisponibilité supérieure aux formulations orales. Les hôpitaux privilégient les traitements injectables en soins intensifs et pour la prévention des infections post-opératoires. Les progrès biopharmaceutiques ont permis de développer des systèmes d'administration par injection plus sûrs et moins douloureux. Les antiviraux et les antibiotiques injectables sont de plus en plus prescrits pour les infections multirésistantes. Le développement des infrastructures hospitalières dans les régions émergentes soutient également la croissance de ce segment. Les partenariats stratégiques pour l'approvisionnement en injections en gros améliorent l'accessibilité. La sensibilisation croissante à l'importance d'une intervention hospitalière précoce et des traitements intraveineux encourage leur adoption. Les recommandations cliniques préconisant les injections pour les infections graves contribuent à l'expansion du marché. Les antimicrobiens injectables sont également privilégiés aux urgences et en hospitalisation. En résumé, le segment des injections est promis à une croissance rapide grâce à son efficacité, son utilisation en soins intensifs et la recrudescence des infections complexes.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en quatre catégories : orale, intraveineuse, topique et autres. En 2025, le segment oral représentait la plus grande part de marché (53,2 %), grâce à sa facilité d'utilisation, à l'observance du traitement par les patients et à sa compatibilité avec la prise en charge des infections aiguës et chroniques. Les antimicrobiens oraux sont largement disponibles dans les hôpitaux, les cliniques et les pharmacies. Les associations à dose fixe, les comprimés et les gélules améliorent l'observance. La voie orale permet un traitement à domicile, réduisant ainsi les hospitalisations et les coûts de santé. Elle convient à la fois à la prophylaxie et au traitement. Les autorisations réglementaires pour les antimicrobiens oraux renforcent la position dominante de ce segment. Les innovations pharmaceutiques améliorent la biodisponibilité et réduisent les effets secondaires gastro-intestinaux. Le traitement oral est privilégié en ambulatoire et dans la prise en charge des maladies chroniques. Les campagnes de santé publique encourageant le traitement précoce des infections favorisent son adoption. Les comprimés, les gélules et les sirops offrent une plus grande polyvalence. En définitive, l'administration orale domine grâce à sa facilité d'utilisation, son accessibilité et la préférence des patients.

Le segment des traitements intraveineux devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,3 %, entre 2026 et 2033, porté par les besoins en soins intensifs, la rapidité d'action et le traitement des infections graves. Les antimicrobiens intraveineux sont essentiels dans les hôpitaux, les unités de soins intensifs et les services de soins postopératoires. Le développement des infrastructures hospitalières à l'échelle mondiale stimule leur utilisation. La thérapie intraveineuse garantit un dosage contrôlé et une meilleure biodisponibilité du médicament. Ce segment bénéficie également des progrès réalisés dans les technologies de perfusion et d'une administration plus sûre. La croissance est soutenue par l'augmentation des hospitalisations et la prévalence des infections chroniques. Les antiviraux et les antibiotiques injectables sont largement administrés par voie intraveineuse pour les infections résistantes aux médicaments. Les recommandations cliniques préconisent la thérapie intraveineuse pour les cas graves, ce qui favorise son adoption rapide. Les entreprises pharmaceutiques investissent dans les formulations intraveineuses afin d'améliorer leur stabilité et de réduire les effets indésirables. Les hôpitaux sont les principaux utilisateurs finaux qui dynamisent ce segment. Globalement, l'administration intraveineuse connaît une forte croissance grâce à son importance en soins intensifs et à son efficacité thérapeutique.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux et autres. Le segment hospitalier a représenté la plus grande part de revenus (58,7 %) en 2025, grâce à un volume élevé de patients, des achats groupés et le besoin d'antimicrobiens oraux et injectables. Les hôpitaux gèrent les traitements en hospitalisation et en ambulatoire, les soins post-opératoires et les infections graves, stimulant ainsi la demande. Ce segment bénéficie de contrats stratégiques avec les fournisseurs pharmaceutiques. La conformité réglementaire et la centralisation des achats renforcent sa position dominante. Les hôpitaux constituent également le principal lieu de traitement des infections résistantes, ce qui explique la domination du segment. L'expansion des infrastructures de santé à l'échelle mondiale contribue également à cette croissance. Les programmes de formation et de sensibilisation favorisent le bon usage des médicaments. Les pharmacies hospitalières garantissent une disponibilité et une distribution constantes. Les collaborations avec les entreprises de biotechnologie permettent d'accéder à des formulations avancées. En définitive, les hôpitaux dominent le marché grâce à leur taille, la diversité des cas traités et leurs capacités d'approvisionnement.

Le segment des cliniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,5 %, entre 2026 et 2033, porté par l'augmentation des consultations externes, le développement du diagnostic précoce et une meilleure sensibilisation des patients. Les cliniques offrent un accès facilité, des délais d'attente réduits et des services de prescription à domicile. Le développement de cliniques spécialisées en maladies infectieuses soutient cette croissance. L'adoption d'appareils de diagnostic portables accroît la prescription d'antimicrobiens en clinique. Les cliniques situées en zones périurbaines et rurales améliorent l'accès aux soins, stimulant ainsi la demande. L'intégration de la télémédecine et des pharmacies en ligne favorise également cette croissance. Les initiatives d'éducation des patients contribuent à une antibiothérapie plus rapide. Les cliniques s'impliquent de plus en plus dans les soins préventifs, encourageant ainsi le recours continu aux antibiotiques. La préférence croissante pour une intervention précoce accélère l'adoption de ces pratiques. Globalement, le segment des cliniques connaît une forte croissance grâce à l'accessibilité, la sensibilisation et les tendances en matière de soins préventifs.

- Par canal de distribution

Selon le canal de distribution, le marché se segmente en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières a représenté la plus grande part de marché (57,4 %) en 2025, les hôpitaux s'approvisionnant en grande quantité en traitements oraux et injectables pour les soins ambulatoires et hospitaliers. La centralisation des achats, le respect des réglementations et l'assurance qualité confortent cette position dominante. Des partenariats stratégiques avec les entreprises pharmaceutiques garantissent un approvisionnement constant. Les hôpitaux maintiennent des stocks importants pour gérer les urgences et les infections résistantes. Par ailleurs, les pharmacies hospitalières spécialisées optimisent la distribution au sein des réseaux hospitaliers.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,2 %, entre 2026 et 2033, porté par l'essor des plateformes de santé numérique et de commerce électronique. Les pharmacies en ligne offrent commodité, livraison à domicile et formules d'abonnement pour les traitements des maladies chroniques. La pénétration croissante des smartphones et l'accès à Internet soutiennent cette tendance. Les canaux en ligne améliorent l'accessibilité pour les populations rurales et isolées. Des prix compétitifs et des promotions encouragent l'adoption par les patients. L'intégration de la télémédecine facilite les achats sur ordonnance. Les options de livraison rapide améliorent le confort des patients. Les pharmacies en ligne élargissent également l'accès aux nouveaux médicaments antimicrobiens. Les campagnes de sensibilisation des patients renforcent leur confiance dans les achats en ligne. L'essor du commerce électronique dans le secteur de la santé accélère la croissance du segment. En résumé, la distribution des pharmacies en ligne connaît une croissance rapide grâce à sa commodité, son accessibilité et son intégration aux solutions de santé numérique.

Analyse régionale du marché des médicaments antimicrobiens

- L'Amérique du Nord a dominé le marché des médicaments antimicrobiens avec la plus grande part de revenus, soit 36,55 %, en 2025.

- Soutenu par une infrastructure de soins de santé avancée, une forte adoption de nouveaux médicaments, des cadres réglementaires solides et la présence d'entreprises pharmaceutiques de premier plan

- Le marché connaît une croissance substantielle en raison de la forte incidence des infections et des programmes proactifs de gestion des antibiotiques.

Aperçu du marché américain des médicaments antimicrobiens :

En 2025, le marché américain des médicaments antimicrobiens a généré la plus grande part de revenus en Amérique du Nord, grâce à la prévalence croissante des maladies infectieuses, à d’importantes capacités de recherche et développement et à des initiatives gouvernementales proactives favorisant le diagnostic et le traitement précoces. La sensibilisation accrue des professionnels de santé et des patients à l’utilisation appropriée des antimicrobiens contribue également à la croissance de ce marché.

Aperçu du marché européen des médicaments antimicrobiens :

Le marché européen des médicaments antimicrobiens devrait connaître une croissance soutenue tout au long de la période de prévision, principalement grâce à des réglementations sanitaires strictes, à une forte adoption des thérapies innovantes et à une sensibilisation accrue à la résistance aux antimicrobiens. Des pays clés comme l’Allemagne, la France et le Royaume-Uni enregistrent des investissements croissants dans la recherche et le développement et les infrastructures hospitalières, stimulant ainsi la demande de médicaments antimicrobiens efficaces.

Aperçu du marché britannique des médicaments antimicrobiens :

Le marché britannique des médicaments antimicrobiens devrait connaître une croissance annuelle composée notable, soutenue par les programmes de dépistage mis en place par le gouvernement, la prévalence croissante des maladies infectieuses et l’accent mis de plus en plus sur les programmes de gestion des antimicrobiens en milieu hospitalier et communautaire.

Aperçu du marché allemand des médicaments antimicrobiens :

Le marché allemand des médicaments antimicrobiens devrait connaître une croissance régulière grâce à une infrastructure de santé avancée, à l’adoption généralisée de nouveaux antibiotiques et à l’importance croissante accordée aux programmes de gestion des antimicrobiens pour lutter contre la résistance.

Aperçu du marché des médicaments antimicrobiens en Asie-Pacifique :

Le marché des médicaments antimicrobiens en Asie-Pacifique devrait connaître le taux de croissance annuel composé le plus rapide au cours de la période de prévision, grâce à l’amélioration des infrastructures de santé, à la multiplication des initiatives gouvernementales en matière de santé, à la sensibilisation accrue aux maladies infectieuses et à la croissance de la classe moyenne dans des pays comme la Chine, l’Inde et le Japon.

Aperçu du marché japonais des médicaments antimicrobiens :

Le marché japonais des médicaments antimicrobiens est en pleine expansion grâce à une forte prévalence des infections, des systèmes de santé performants et d’importants investissements en recherche et développement dans de nouvelles thérapies antimicrobiennes. Le soutien croissant des pouvoirs publics aux programmes de bon usage des antibiotiques contribue également à la croissance de ce marché.

Aperçu du marché chinois des médicaments antimicrobiens :

En 2025, le marché chinois des médicaments antimicrobiens représentait une part importante des revenus en Asie-Pacifique, grâce à une urbanisation rapide, à la prévalence croissante des maladies infectieuses, au développement des infrastructures de santé et à une sensibilisation accrue au diagnostic précoce et aux options de traitement. La vigueur des fabricants pharmaceutiques nationaux et les initiatives gouvernementales en faveur de la gestion des maladies infectieuses sont des facteurs clés de cette croissance.

Part de marché des médicaments antimicrobiens

L'industrie des médicaments antimicrobiens est principalement dominée par des entreprises bien établies, notamment :

• Pfizer Inc. (États-Unis)

• GlaxoSmithKline plc (Royaume-Uni)

• Johnson & Johnson (États-Unis)

• Novartis AG (Suisse)

• Roche Holding AG (Suisse)

• Merck & Co., Inc. (États-Unis)

• AstraZeneca plc (Royaume-Uni)

• Sanofi SA (France)

• Bayer AG (Allemagne)

• Cipla Limited (Inde)

• Hikma Pharmaceuticals PLC (Royaume-Uni)

• Takeda Pharmaceutical Company Limited (Japon)

• Celgene Corporation (États-Unis)

• Fresenius Kabi AG (Allemagne)

• Teva Pharmaceutical Industries Ltd. (Israël)

• Sumitomo Dainippon Pharma Co., Ltd. (Japon)

Dernières évolutions du marché mondial des médicaments antimicrobiens

- En mai 2023, la FDA américaine a approuvé Xacduro (sulbactam/durlobactam), une association d'antibiotiques à dose fixe, pour le traitement des pneumonies causées par le complexe Acinetobacter baumannii-calcoaceticus. Cette approbation a offert une option thérapeutique indispensable pour les infections à Gram négatif résistantes et difficiles à traiter.

- En avril 2024, un nouvel antibiotique combiné, Emblaveo (aztréonam/avibactam), a obtenu l'autorisation de mise sur le marché de l'UE pour le traitement des infections bactériennes à Gram négatif multirésistantes. Ce médicament associe un monobactame à un inhibiteur de β-lactamase, ce qui renforce son efficacité contre les souches résistantes.

- En février 2025, la FDA américaine a approuvé Emblaveo (aztréonam/avibactam) pour le traitement des infections intra-abdominales compliquées chez les adultes présentant des options thérapeutiques limitées, marquant ainsi une nouvelle étape dans la lutte contre les bactéries résistantes.

- En mars 2025, la FDA a approuvé la gépotidacine (Blujepa), premier antibiotique oral de nouvelle classe depuis des décennies, pour les infections urinaires non compliquées. Ce médicament utilise un mécanisme novateur pour inhiber la réplication de l'ADN bactérien et pourrait contribuer à réduire le risque de résistance.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.