Global Antivenom Drugs Market

Taille du marché en milliards USD

TCAC :

%

USD

1.13 Billion

USD

1.60 Billion

2025

2033

USD

1.13 Billion

USD

1.60 Billion

2025

2033

| 2026 –2033 | |

| USD 1.13 Billion | |

| USD 1.60 Billion | |

| % | |

|

Segmentation du marché mondial des médicaments antivenomiques, par type (monovalent et polyvalent), traitement (vaccins et hyper-immunes), animal (navettes, araignées, scorpions, etc.), mode d'action (cytotoxique, neurotoxique, hémotoxique, cardiotoxique, myotoxique, etc.), utilisateur final (laboratoires hospitaliers/cliniques, bureaux médicaux, laboratoires de référence et autres utilisateurs finaux), canal de distribution (appel d'offres direct, ventes au détail et autres) - tendances de l'industrie et prévisions jusqu'en 2033

Marché des médicaments antivenomiquesAperçu général

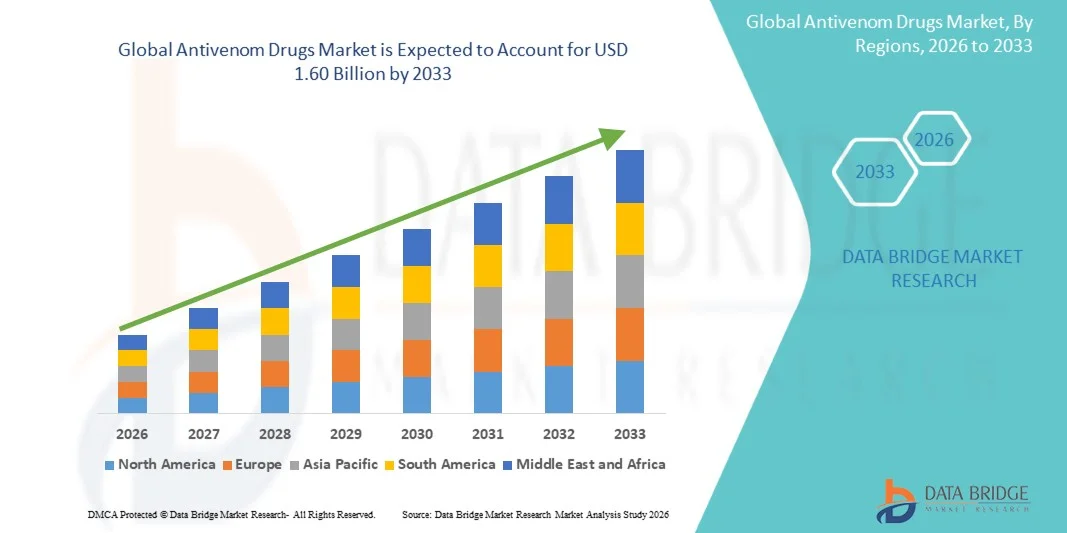

Le marché des médicaments antivenin a été évalué à1,13 milliard de dollars en 2025et devrait atteindre1,60 milliard de dollars en 2033, croissance à unTCAC de 4,50 % entre 2026 et 2033. Le marché des médicaments antivenomiques connaît une croissance régulière due à l'incidence croissante de morsures venimeuses chez les animaux et à la sensibilisation accrue de la santé publique au traitement rapide et efficace des cas d'envenimation. La prévalence croissante des morsures de serpents, des piqûres de scorpion et des morsures d'araignées, en particulier dans les régions tropicales et rurales de l'Asie-Pacifique, de l'Afrique et de l'Amérique latine, augmente de façon significative la demande de thérapies antivenomiques vitales. Les gouvernements et les organismes de santé renforcent l'infrastructure des soins d'urgence et stockent des produits antivenin dans les régions à haut risque afin de réduire les taux de mortalité associés à l'envenotation.

De plus, les progrès des techniques de biotechnologie et de fractionnement plasmatique améliorent la sécurité, l'efficacité et la spécificité des formulations antivenomiques. Le développement d'antivenoms recombinants et monoclonaux réduit les effets indésirables par rapport aux produits traditionnels dérivés des équidés. L'élargissement de l'accès aux soins hospitaliers d'urgence, l'amélioration des réseaux de distribution et l'inclusion accrue des antivenoms dans les listes de médicaments essentiels par les autorités sanitaires mondiales contribuent à la croissance du marché. L'augmentation des investissements dans les programmes de santé publique, en particulier dans les régions endémiques, accélère également l'adoption de thérapies antivenomiques pour des résultats thérapeutiques rapides et efficaces.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des médicaments antivenin avec la plus grande part des revenus de 33,84 % en 2025, appuyée par une solide infrastructure hospitalière, des systèmes de soins d'urgence avancés et des programmes d'approvisionnement gouvernementaux bien établis pour les stocks critiques d'antivenin et les protocoles de traitement toxicologique.

- Le segment des serpents domine le marché avec une part de63% en 2025, en raison de l'incidence mondiale élevée de l'enveinement de la couleuvre, en particulier en Asie-Pacifique et en Afrique. Les serpents représentent la majorité des cas de mortalité liés à l'envenotation dans le monde.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide dans un TCAC de 7,6 %, de 2026 à 2033, alimentée par une forte incidence de cas de serpents, l'élargissement de l'accès aux soins de santé en milieu rural, des programmes gouvernementaux de distribution d'antivenin et l'augmentation des investissements dans les infrastructures médicales d'urgence en Inde, en Chine et en Asie du Sud-Est.

- Le segment des serpents a dominé le marché avec une part des revenus de 73,12 % en 2025, en raison de la forte charge mondiale de l'enveinement des serpents, en particulier dans les régions agricoles et les pays tropicaux ayant un accès immédiat limité aux soins d'urgence.

- Le segment des antivenoms neurotoxiques a représenté la plus grande part de 35,64 % en 2025, en raison de la prévalence d'espèces neurotoxiques hautement veineuses comme les cobras et les kraits, en particulier dans les régions Asie-Pacifique.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 1,13 milliard de dollars

- Valeur marchande prévue (2033) : 1,60 milliard USD

- Prévisions TCAC (2026-2033): 4,50 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché des médicaments antivenomiquesSegmentation

|

Attributs |

Médicaments antivenomiques CléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• CSL Limited (Australie) |

|

Possibilités de marché |

· Extension de l'accès à l'antivenome dans les régions à forte charge · Développement d'antivenoms recombinants et de prochaine génération · Initiatives de santé publique et programmes stratégiques de stockage d'antivenin |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des antivenoms

Tendance : Accent croissant sur la gestion de l'envenimation des serpents et le déploiement de l'antivenin à réaction rapide

Le marché des médicaments antivenin connaît une forte évolution vers l'améliorationun accès rapide aux thérapies antivenomiques vitales, en particulier dans les régions rurales et à haut risque où les serpents venimeux sont les plus répandus. Selon lesOrganisation mondiale de la santé (OMS), l'envenotation de la couleuvre affecte approximativement1,8 à 2,7 millions de personnes par an, avec pour résultat138 000 décès par an, avec des millions d'autres souffrant de handicaps à long terme tels que les amputations et les complications neurologiques.

Pour faire face à ce fardeau, les gouvernements des paysInde, Brésil et plusieurs pays d'Afrique subsahariennesont en expansionprogrammes nationaux de stockage d ' antivenin, améliorer les systèmes de distribution de la chaîne du froid et accroître la préparation des hôpitaux ruraux. Les hôpitaux adoptent de plus en plusantivenoms polyvalentscomme traitement de première intention pour assurer une intervention rapide lorsque l'espèce veineuse est inconnue. En outre,technologies de cartographie des toxines et de profilage du veninaider les fabricants à développer des antivenin plus efficaces et plus spécifiques à la région.

Dynamique du marché des médicaments antivenomiques

Principal moteur du marché : Le fardeau mondial croissant des morses venimeuses et l'amélioration de l'infrastructure de soins d'urgence

Le principal moteur du marché des médicaments antivenin est l'incidence croissante de morsures d'animaux venimeux, en particulier de serpents dans les régions tropicales et subtropicales. L ' OMS classe l ' envenimation de la couleuvre comme unemaladies tropicales négligées, avec la charge la plus élevée observéeAsie-Pacifique et Afrique subsaharienne.

Rapports de l ' Inde uniquementplus de 50 000 décès de serpents par année (la charge estimée varie selon les études), ce qui en fait l'un des pays les plus touchés au monde. L'accroissement de l'activité agricole, la déforestation et l'exposition de la population rurale sont des facteurs importants. En réponse, les systèmes de santé renforcentinfrastructures de soins d'urgence, élargir l'accès àunités de soins intensifs, et d'améliorer la formation des médecins en toxicologie. Les sociétés pharmaceutiques et les organismes de santé publique investissent également dans l'améliorationantivenoms dérivés du plasma et immunoglobulines, améliorant l'efficacité du traitement et les taux de survie.

Restraction à la clé/Défi : grande complexité de production et disponibilité limitée d'antivenin

Un défi majeur sur le marché antivenin estprocessus de production complexe et coûteux, qui implique l'extraction du venin, la vaccination des chevaux ou d'autres animaux hôtes, la purification du plasma et un contrôle strict de la qualité. Ces processus rendent la fabrication coûteuse et limitent le nombre de fournisseurs mondiaux.

En outre,Limites antivenomiques spécifiques à l'espèceIl faut souvent une production spécifique à la région, ce qui réduit l'évolutivité. De nombreux pays à faible revenu sont confrontés à des pénuries fréquentes en raison de la faiblesse de l ' infrastructure de la chaîne du froid, de l ' incohérence des systèmes d ' achat et de la dépendance à l ' égard des importations. Les effets indésirables tels que la maladie sérique et les réactions allergiques nécessitent également une surveillance clinique attentive, ce qui accroît la complexité du traitement.

Opportunité de marché clé : développement d'antivenoms recombinants et de prochaine génération

Le marché offre d'importantes possibilités grâce au développementantivenoms recombinants et thérapies monoclonales à base d'anticorps, qui visent à remplacer les produits traditionnels d'origine animale. Recherche soutenue par des organismes tels queOrganisation mondiale de la santé (OMS)et les instituts mondiaux de toxicologie se concentrent sur la conceptionantivenoms à large spectrequi peuvent neutraliser les toxines de venin multiple plus efficacement et en toute sécurité.

Progrès accomplis dansprotéomique et caractérisation du veninLes entreprises de biotechnologie explorent des plateformes d'anticorps synthétiques pour réduire les effets secondaires immunogènes. Augmentation du financementprogrammes de lutte contre les maladies tropicales négligéset des initiatives gouvernementales dans des pays comme l'Inde, le Mexique et le Brésil devraient améliorer considérablement l'accessibilité et l'accessibilité des thérapies antivenineuses au cours des prochaines années.

Portée du marché des médicaments antivenomiques

Le marché des médicaments antivenin est segmenté en fonction du type, du traitement, de l'animal, du mode d'action, de l'utilisateur final et du canal de distribution.

- Par type

Selon le type, le marché des médicaments antivenomiques est segmenté en antivenom monovalent et antivenom polyvalent. Le segment Monovalent Antivenom a dominé le marché avec une part de54,12 % en 2025, en raison de sa grande spécificité, d'une action ciblée contre les espèces à venin unique et d'une amélioration de l'efficacité clinique dans les cas d'envenimation spécifiques à la région. Ces antivenoms sont largement utilisés dans les zones où la distribution des espèces de serpents est bien identifiée, ce qui permet une neutralisation plus rapide et une réduction des effets indésirables. Les hôpitaux des régions rurales et tropicales comptent de plus en plus sur des formulations monovalentes pour les soins d'urgence en raison de leur précision et de leur faible posologie. Les programmes de santé publique en Asie-Pacifique et en Afrique renforcent encore la disponibilité dans les zones endémiques. De plus, l'amélioration de la logistique de la chaîne du froid et les initiatives d'approvisionnement en santé publique appuient une adoption plus large. Toutefois, une applicabilité limitée à plusieurs types de venin limite leur utilisation universelle. L'augmentation de la préférence clinique pour les protocoles de traitement propres aux espèces continue de stimuler la demande de segment. Les entreprises pharmaceutiques investissent dans le raffinage des techniques de purification des anticorps pour améliorer l'efficacité et les profils de sécurité. Le segment bénéficie également de programmes de sensibilisation de plus en plus nombreux sur la gestion des serpents. Dans l'ensemble, les antivenoms monovalents demeurent essentiels dans les stratégies de traitement ciblées dans les régions endémiques.

Le segment Polyvalent Antivenome devrait connaître la croissance la plus rapide avec un TCAC de6,8 % de 2026 à 2033, en raison de la demande croissante dans les régions où coexistent plusieurs espèces venimeuses et où l'identification des espèces est difficile en cas d'urgence. Ces antivenoms à large spectre offrent un traitement rapide sans qu'il soit nécessaire d'identifier précisément l'organisme mordant, ce qui les rend très adaptés aux milieux ruraux et d'urgence. L'incidence croissante des serpents dans les pays tropicaux stimule considérablement l'adoption. Les hôpitaux stockent de plus en plus de formulations polyvalentes pour la préparation aux urgences. Les améliorations de l'ingénierie des anticorps améliorent l'efficacité de la neutralisation croisée. En raison de leur polyvalence, les programmes gouvernementaux de soins de santé accordent la priorité aux antivenin polyvalents. L'expansion de l'infrastructure de soins de santé d'urgence dans les économies émergentes soutient davantage la demande. Augmenter les initiatives de l'OMS pour la gestion des serpents accélère les achats. La rentabilité par rapport aux doses monovalentes multiples est également un facteur clé. La préférence clinique croissante pour le traitement par réponse rapide renforce l'adoption. Dans l'ensemble, les antivenoms polyvalents devraient dominer les futures stratégies de traitement d'urgence.

- Par traitement

Sur la base du traitement, le marché des médicaments antivenomiques est segmenté en vaccins et en sérums hyper immunitaires. Le segment des Serums Hyper Immune a dominé le marché avec une part de72,45 % en 2025, en raison de leur capacité de neutralisation directe contre les venins circulants et de l'efficacité clinique établie dans les cas d'envenimation aiguë. Ces sérums sont largement utilisés dans les hôpitaux d'urgence où la neutralisation rapide des toxines est critique. Les immunoglobulines d'origine équine demeurent la forme la plus courante en raison des capacités de production à grande échelle. L'augmentation des admissions à l'hôpital pour les cas de serpents dans les régions rurales appuie la demande. De meilleures techniques de purification et de fractionnement réduisent les effets indésirables immunitaires. Les installations de production soutenues par l'État dans les économies émergentes améliorent la disponibilité de l'offre. Les investissements croissants dans les thérapies à base de plasma renforcent la capacité de fabrication. Les recommandations cliniques continuent de recommander des sérums hyperimmuns comme traitement de première intention. L'élargissement des réseaux de distribution dans les régions endémiques améliore l'accessibilité. Dans l'ensemble, les thérapies hyperimmunes demeurent l'épine dorsale des protocoles de traitement antivenin à l'échelle mondiale.

Le segment des vaccins devrait connaître la croissance la plus rapide avec un TCAC de7,2 % de 2026 à 2033, en raison de l'intensification de la recherche sur les approches de vaccination préventive pour les populations à haut risque. Bien qu'elle en soit encore à ses débuts, le développement de vaccins à base de venin prend de l'ampleur dans la recherche en biotechnologie. L'accent mis de plus en plus sur les stratégies de soins préventifs soutient l'innovation. Des collaborations académiques et cliniques explorent les antigènes du venin recombinant. Le financement public des maladies tropicales négligées accélère les activités de recherche. Les progrès de la biologie moléculaire permettent d'obtenir des vaccins plus sûrs. Une sensibilisation accrue dans les régions endémiques est à l'origine de la demande de soins préventifs. L'objectif à long terme de réduire la mortalité des serpents appuie les investissements. Les entreprises pharmaceutiques élargissent les pipelines de R-D dans les technologies d'immunisation. La protection prophylactique des travailleurs à haut risque suscite un intérêt croissant. Dans l'ensemble, les vaccins contre le venin représentent un segment futur à fort potentiel dans les traitements antivenomiques.

- Par animal

Sur la base du type d'animal, le marché des médicaments antivenin est segmenté en serpents, araignées, scorpions et autres. Le segment des serpents domine le marché avec une part de78,63 % en 2025, en raison de l'incidence mondiale élevée de l'enveinement de la couleuvre, en particulier en Asie-Pacifique et en Afrique. Les serpents représentent la majorité des cas de mortalité liés à l'envenotation dans le monde. Les espèces venimeuses largement distribuées comme les cobras, les vipères et les krits sont à l'origine d'une forte demande de produits antivenin. Les organismes gouvernementaux de santé maintiennent des programmes de traitement des serpillites dans les pays endémiques. L'augmentation de l'exposition rurale et des activités agricoles contribue davantage aux cas. Les hôpitaux privilégient les antivenoms spécifiques aux serpents en raison des taux élevés d'admission en cas d'urgence. La classification de l'OMS comme une maladie tropicale négligée améliore l'allocation des fonds. Les campagnes de sensibilisation augmentent la recherche de traitement précoce. L'amélioration des protocoles de diagnostic améliore les résultats du traitement. Dans l'ensemble, l'envenimation des serpents demeure l'indication clinique dominante à l'échelle mondiale.

Le segment des Scorpions devrait connaître la croissance la plus rapide avec un TCAC de6,5 % de 2026 à 2033, en raison de l'incidence croissante des piqûres de scorpion dans les régions du Moyen-Orient, d'Afrique et d'Amérique latine. L'expansion urbaine croissante des écosystèmes désertiques et semi-arides accroît le risque d'exposition. Les cas pédiatriques contribuent de façon significative à la demande de traitement. Les hôpitaux augmentent l'approvisionnement en antivenoms spécifiques au scorpion. Une meilleure sensibilisation clinique réduit les taux de mortalité mais augmente les taux de diagnostic. Les systèmes d'intervention d'urgence du gouvernement renforcent les réseaux de distribution. Les sociétés pharmaceutiques développent la production régionale d'antivenin. Les changements d'habitat liés au changement climatique accroissent l'interaction scorpion-humain. L'expansion des infrastructures de soins d'urgence améliore l'accès aux traitements. L'augmentation des investissements dans les soins de santé ruraux soutient la croissance. Dans l'ensemble, les antivenoms du scorpion gagnent en importance en médecine d'urgence régionale.

- Par mode d'action

Sur la base du mode d'action, le marché des médicaments antivenin est segmenté en cytotoxiques, neurotoxiques, hémotoxiques, cardiotoxiques, myotoxiques et autres. Le segment neurotoxique a dominé le marché avec une part de36,84 % en 2025, en raison de la forte prévalence d'espèces de serpents neurotoxiques telles que les cobras et les krits, en particulier en Asie. Les venins neurotoxiques affectent rapidement le système nerveux, nécessitant l'administration immédiate d'un antivenom. Les taux élevés de mortalité associés à la paralysie respiratoire entraînent une demande urgente de traitement. Les hôpitaux privilégient les antivenoms neurotoxiques dans les unités de soins d'urgence. Les lignes directrices cliniques mettent l'accent sur l'intervention précoce pour les morsures neurotoxiques. Accroître l'accès aux soins de santé en milieu rural améliore les résultats en matière de survie. Les programmes d'approvisionnement du gouvernement mettent fortement l'accent sur les antivenin neurotoxiques. Les progrès dans la formulation d'anticorps améliorent l'inversion des effets neurotoxiques. La sensibilisation accrue des travailleurs de la santé améliore la rapidité du diagnostic. Dans l'ensemble, les antivenoms neurotoxiques demeurent le segment le plus critique pour sauver des vies.

Le segment hémotoxique devrait connaître la croissance la plus rapide avec un TCAC de6,9% de 2026 à 2033, en raison de l'augmentation des cas de coagulopathie induite par le venin et de complications hémorragiques internes. Les morsures hémotoxiques sont généralement associées aux vipères, qui sont largement distribuées dans plusieurs régions. L'amélioration des capacités diagnostiques augmente les taux de détection. Les hôpitaux adoptent des systèmes de surveillance rapide de la coagulation. La concentration clinique croissante sur les troubles de la coagulation appuie la demande. Les protocoles de soins d'urgence élargissent la couverture des traitements hémotoxiques. L'augmentation de l'exposition rurale augmente l'incidence des cas. Les programmes de soins de santé publics renforcent la disponibilité dans les zones endémiques. Les progrès dans la purification des antivenoms améliorent l'efficacité. La recherche accrue sur la neutralisation des voies de coagulation accélère l'innovation. Dans l'ensemble, les antivenoms hémotoxiques gagnent rapidement en importance clinique.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché des médicaments antivenin est segmenté en laboratoires hospitaliers/cliniques, bureaux médicaux, laboratoires de référence et autres utilisateurs finaux. Le segment des laboratoires hospitaliers et cliniques a dominé le marché avec une part de64,29 % en 2025, en raison du volume élevé de cas d'envenimation d'urgence traités en milieu hospitalier. Les hôpitaux sont le principal point de soins pour la gestion des piqûres de serpent et de scorpion. La disponibilité d'infrastructures de soins essentiels permet une administration rapide de la thérapie antivenineuse. L'augmentation des admissions d'urgence dans les hôpitaux ruraux et semi-urbains est à l'origine de la demande. Le financement public des hôpitaux publics renforce la capacité de traitement. L'expansion des services de médecine d'urgence améliore le temps d'intervention. Les laboratoires cliniques soutiennent la confirmation diagnostique du type venin. L'augmentation des investissements dans les infrastructures de soins de santé dans les régions en développement favorise l'accès. Les protocoles de traitement normalisés sont largement appliqués dans les hôpitaux. Dans l'ensemble, les hôpitaux demeurent le centre central de l'administration antivenin à l'échelle mondiale.

Le segment des laboratoires de référence devrait connaître la croissance la plus rapide avec un TCAC de6,7 % de 2026 à 2033, en raison de la demande croissante d'identification précise du venin et de confirmation diagnostique. Les techniques avancées de diagnostic immunologique et moléculaire améliorent la précision des tests. Le besoin croissant de lignes directrices sur le traitement par espèce favorise l'utilisation en laboratoire. L'expansion des réseaux de diagnostic dans les économies émergentes accélère la croissance. Les initiatives gouvernementales de surveillance du venin renforcent l'infrastructure des laboratoires. Une recherche accrue sur les variations régionales du venin est à l'origine de la demande. Les collaborations cliniques avec les établissements de recherche se développent. L'amélioration de l'automatisation des laboratoires améliore l'efficacité. L'accent croissant mis sur les approches de traitement personnalisées favorise l'adoption. Dans l'ensemble, les laboratoires de référence deviennent critiques pour la thérapie antivenineuse de précision.

- Par canal de distribution

Sur la base du canal de distribution, le marché des médicaments antivenin est segmenté en appels d'offres directs, ventes au détail et autres canaux. Le segment des appels d'offres directs a dominé le marché avec une part de61,38 % en 2025, en raison des achats à grande échelle effectués par les gouvernements, les hôpitaux publics et les organisations internationales de santé. Les achats centralisés assurent un approvisionnement rentable en antivenin dans les régions à forte charge. Les programmes nationaux de soins de santé dépendent fortement des systèmes de distribution par appel d'offres. Les initiatives soutenues par l ' OMS renforcent les mécanismes d ' achat. Les achats en vrac améliorent l'accessibilité et l'accessibilité dans les zones rurales. Les programmes de protection civile maintiennent des stocks stratégiques. Les systèmes de santé publics privilégient les accords directs avec les fournisseurs. L'accent accru mis par le gouvernement sur la réduction de la mortalité des serpents appuie la demande. Des contrats d'approvisionnement stables avec les fabricants assurent une disponibilité uniforme. Dans l'ensemble, l'appel d'offres direct reste l'épine dorsale des systèmes de distribution mondiaux.

Le segment des ventes au détail devrait connaître la croissance la plus rapide avec un TCAC de6,6 % de 2026 à 2033, grâce à l'élargissement de l'accès aux soins de santé privés et à l'amélioration des réseaux de vente au détail de produits pharmaceutiques dans les économies émergentes. La disponibilité accrue d'antivenomes dans les pharmacies privées améliore l'accessibilité. La sensibilisation aux traitements d'urgence est à l'origine de la demande dans le commerce de détail. L'expansion des réseaux de pharmacies rurales améliore la disponibilité des médicaments. L'augmentation des dépenses de santé privées soutient la croissance du marché. L'amélioration de la logistique de la chaîne du froid permet une distribution plus large. Les sociétés pharmaceutiques développent des partenariats de détail. Les politiques gouvernementales soutenant l'accès décentralisé aux soins de santé stimulent les ventes. L'augmentation de la préparation aux situations d'urgence dans les régions éloignées contribue à la demande. Dans l'ensemble, les chaînes de vente au détail deviennent de plus en plus importantes pour l'accessibilité des derniers milles.

Antivenom Marché des médicaments Analyse régionale

En Amérique du Nord, le marché des médicaments antivenin représente la plus grande part des revenus de 33,84 % en 2025, grâce à une infrastructure hospitalière solide, à des systèmes de soins d'urgence de pointe et à des protocoles de traitement toxicologique bien établis. La région bénéficie de réseaux efficaces d'intervention d'urgence, d'une grande disponibilité de stocks hospitaliers d'antivenin et de systèmes d'approvisionnement robustes appuyés par l'État pour les médicaments de soins essentiels. L'incidence croissante des expositions venimeuses chez les animaux, en particulier les morsures de serpents et d'araignées dans certaines régions des États-Unis, ainsi que l'accès rapide aux unités de soins intensifs et aux centres antipoison, continuent de soutenir la domination du marché.

Aperçu du marché américain des médicaments antivenin

Le marché américain des médicaments antivenin connaît une croissance régulière en raison de la solidité de l'infrastructure clinique, de la disponibilité généralisée d'antivenin approuvés par la FDA et de la présence de centres antipoison spécialisés. Les hôpitaux des régions rurales et urbaines tiennent des inventaires stratégiques d'antivenin pour gérer les cas d'urgence impliquant des serpents et d'autres envenimations. De plus, les programmes de sensibilisation et les systèmes d'intervention rapide améliorent les taux de survie des patients et appuient la demande de traitements antivenomiques.

Europe Antivenome Drugs Market Insight

Le marché européen des médicaments antivenin détient une part importante des recettes mondiales, soutenue par des systèmes de santé avancés, des cadres réglementaires solides et des services médicaux d'urgence coordonnés. Les pays de la région maintiennent des protocoles de traitement toxicologique structurés et des services centralisés d'information sur les poisons, assurant ainsi l'administration en temps opportun de thérapies antivenineuses. L'augmentation des cas d'exposition à des espèces venimeuses importées et des risques professionnels dans les zones rurales et agricoles contribue également à une croissance régulière du marché.

Royaume-Uni Antivenome Drugs Market Insight

Le marché des médicaments antivenin au Royaume-Uni ne cesse de croître, appuyé par le National Health Service (NHS), qui assure un accès centralisé aux médicaments essentiels, y compris les antivenin. Les unités de toxicologie spécialisées et les services d'information sur les poisons jouent un rôle clé dans la gestion des cas d'envenimation. La sensibilisation accrue des professionnels de la santé et les mises à jour continues des lignes directrices sur le traitement clinique améliorent les délais de réponse et les résultats du traitement.

Allemagne Antivenom Médicaments Aperçu du marché

Le marché allemand des médicaments antivenin se développe en raison de la solidité de l'infrastructure hospitalière, des capacités avancées en matière de soins d'urgence et de l'efficacité des réseaux de distribution pharmaceutique. Le pays maintient des services de toxicologie clinique bien développés et des protocoles d'urgence pour la gestion des cas d'enveinotation de serpents et d'arthropodes. Les investissements continus dans la préparation des hôpitaux et la disponibilité de médicaments pour les soins critiques contribuent davantage à la stabilité du marché.

Aperçu du marché des médicaments antivenin pour l'Asie et le Pacifique

On s'attend à ce que le marché des médicaments antivenin d'Asie-Pacifique soit la région qui connaît la croissance la plus rapide, avec un TCAC de 7,6 % de 2026 à 2033, attribuable à l'incidence élevée de cas de serpents, à l'expansion de l'infrastructure de soins de santé en milieu rural et à des programmes gouvernementaux de distribution d'antivenin. Des pays comme l'Inde, la Chine, le Bangladesh et l'Indonésie sont confrontés à d'importants fardeaux de santé publique liés aux morsures veineuses, ce qui accroît la demande de thérapies antivenineuses abordables et largement accessibles. L'expansion des systèmes de soins d'urgence et l'amélioration de l'accès aux soins de santé dans les régions rurales accélèrent encore la croissance du marché régional.

Japon Antivenome Drugs Market Insight

Le marché japonais des médicaments antivenin connaît une croissance stable, soutenue par des infrastructures de soins de santé avancées, de solides systèmes d'intervention médicale d'urgence et une incidence faible mais bien gérée des morsures veineuses. Le pays maintient des protocoles cliniques hautement réglementés et assure un accès rapide aux traitements antivenin en milieu hospitalier. L'amélioration continue de la médecine d'urgence et des soins toxicologiques contribue à la performance constante du marché.

Chine Antivenom Médicaments Aperçu du marché

Le marché chinois des médicaments antivenin ne cesse de croître en raison de l'expansion des soins de santé en milieu rural, de la sensibilisation accrue à la gestion des serpents et des initiatives gouvernementales visant à améliorer l'accès aux services médicaux d'urgence. Dans certaines provinces, les grandes populations rurales font face à des risques d'exposition plus élevés pour les animaux venimeux, ce qui entraîne une demande d'antivenin dans les hôpitaux régionaux. Le renforcement de l'infrastructure des soins de santé et l'expansion des réseaux d'intervention d'urgence soutiennent davantage la croissance du marché dans l'ensemble du pays.

Part du marché des médicaments antivenin

L'industrie des médicaments antivenin est principalement dirigée par des entreprises bien établies, notamment :

- CSL Limited (Australie)

- Sanofi (France)

- Institut Serum de l'Inde Pvt. Ltd. (Inde)

- Merck KGaA (Allemagne)

- Pfizer Inc. (États-Unis)

- Takeda Pharmaceutical Company Limited (Japon)

- Grifols S.A. (Espagne)

- Institut du bioclon (Mexique)

- Institut Clodomiro Picado (Costa Rica)

- Instituto Butantan (Brésil)

- Sérums et vaccins Bharat Limitée (Inde)

- Haffkine Bio-Pharmaceutical Corporation Ltd. (Inde)

- Vins Bioproducts Ltd. (Inde)

- Incepta Pharmaceuticals Ltd. (Bangladesh)

- BTG Produits pharmaceutiques spécialisés (UK)

- MicroPharm Ltd. (Royaume-Uni)

- Pfizer Animal Health / Zoetis Inc. (États-Unis)

- Emergent BioSolutions Inc. (États-Unis)

- Sanofi Pasteur (France)

- Bayer AG (Allemagne)

- Kedrian Biopharma (Italie)

- Kamada Ltd. (Israël)

Les derniers développements sur le marché des médicaments antivenin

- En avril 2021, Rare Disease Therapeutics, Inc. a annoncé l'approbation de la FDA pour l'indication élargie de son antivenom d'origine équine ANAVIP. La formulation actualisée a élargi son champ d'application pour inclure d'autres espèces de vipères de fosses d'Amérique du Nord, telles que les couleuvres à crotales et les têtes de cuivre, améliorer l'efficacité clinique des cas d'envenimation multiespèces et améliorer la durée du traitement en raison de sa demi-vie prolongée

- En septembre 2021, l'Organisation mondiale de la santé (OMS) a continué de renforcer sa stratégie d'envenimation des serpents, en élargissant les efforts de coordination à l'échelle mondiale pour améliorer l'accès à des antivenoms sûrs et efficaces dans les régions à forte charge, comme l'Afrique subsaharienne et l'Asie du Sud. L'initiative a mis l'accent sur les réformes du contrôle de la qualité, l'amélioration de la surveillance réglementaire et l'augmentation de la production de produits antivenin préqualifiés par l'OMS pour faire face aux pénuries mondiales et aux incohérences dans l'efficacité des produits.

- En mai 2022, les programmes internationaux de santé publique dans le cadre d'initiatives soutenues par l'OMS ont intensifié les projets d'accessibilité aux antivenin en Asie et en Afrique, mettant l'accent sur le renforcement des chaînes d'approvisionnement en soins de santé en milieu rural et l'amélioration des protocoles de traitement d'urgence pour la gestion des serpents. Ces efforts visaient à réduire les taux de mortalité en améliorant l ' administration en temps voulu de l ' antivenom dans les centres de soins primaires et les hôpitaux de district.

- En mars 2023, les chercheurs et les entreprises de biotechnologie ont avancé le développement d'antivenin recombinant et monoclonal à base d'anticorps, en s'éloignant des méthodes traditionnelles de production de sérérum chevalin. Ces approches de la prochaine génération ont porté sur l'amélioration des profils de sécurité, la réduction des réactions allergiques et l'expansion des capacités de neutralisation du venin entre les espèces, marquant ainsi une tendance importante à l'innovation dans les traitements antivenomiques.

- En juin 2024, les organismes de santé mondiaux et les promoteurs pharmaceutiques ont intensifié leurs efforts de recherche clinique sur les thérapies antivenomiques à large spectre et recombinantes, y compris les traitements à base de nanocorps pouvant cibler plusieurs espèces de serpents. Ces innovations ont démontré une meilleure stabilité et une plus large couverture du venin, en particulier pour les espèces élapides africaines, ce qui représente une étape importante vers des solutions antivenin universels de nouvelle génération.

- En octobre 2024, les programmes permanents de renforcement de la réglementation dirigés par l'OMS ont souligné la nécessité d'améliorer les cadres de contrôle de la qualité pour la fabrication et la distribution d'antivenin. Plusieurs pays ont mis à jour les directives nationales pour améliorer les normes de production, améliorer la logistique de la chaîne du froid et assurer un meilleur accès à l ' antivenin dans les régions rurales et à haut risque, en particulier dans toute l ' Asie et le Pacifique

- En février 2025, la recherche de pointe sur le développement d'anticorps dérivés de l'homme contre le venom a pris de l'ampleur, avec des thérapies expérimentales montrant un potentiel de protection étendue contre les espèces de serpents venimeux multiples. Ces développements s'inscrivent dans le cadre d'une tendance mondiale croissante à la recherche antivenin universel visant à surmonter les limites des traitements spécifiques aux espèces et à améliorer l'accessibilité et l'évolutivité

- En mai 2025, les discussions sur la santé mondiale, alignées par l'OMS, ont mis l'enveinement des serpents en tant que priorité de la prochaine génération en matière de maladies tropicales négligées. Les domaines d'intervention étaient les antivenoms recombinants, les anticorps synthétiques et l'amélioration de la capacité de fabrication régionale pour réduire la dépendance à l'égard des importations dans les pays à forte charge de travail.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.