Global Anxiety Disorder Market

Taille du marché en milliards USD

TCAC :

%

USD

13.37 Million

USD

19.75 Million

2025

2033

USD

13.37 Million

USD

19.75 Million

2025

2033

| 2026 –2033 | |

| USD 13.37 Million | |

| USD 19.75 Million | |

| % | |

|

Segmentation du marché des troubles anxieux mondiaux, par type (troubles paniques, agoraphobie, anxiété généralisée, anxiété sociale, phosphobia spécifique, etc.), traitement (médications, thérapie, etc.), patients (patients hospitalisés et externes), voie d'administration (oral et autres), utilisateurs finaux (hospitaliers, soins à domicile, cliniques spécialisées, etc.), chaîne de distribution ( Pharmacie hospitalière, pharmacie en ligne et pharmacie de détail) - Tendances de l'industrie et prévisions à 2033

Troubles anxieux MarchéAperçu général

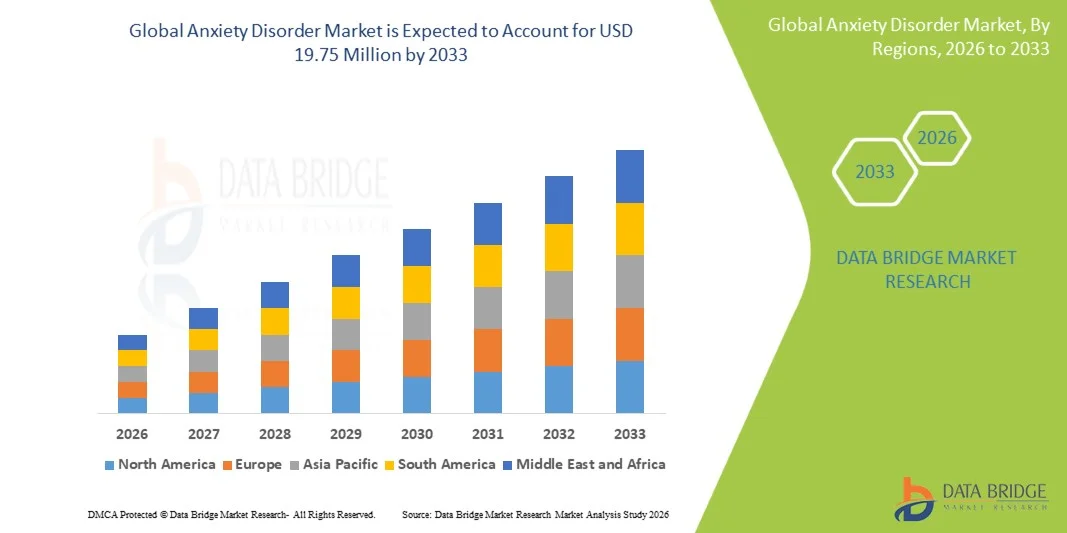

Le marché des troubles anxieux a été évalué à13,37 millions de dollars en 2025et devrait atteindre19,75 millions de dollars en 2033, croissance à unTCAC de 5,0 % entre 2026 et 2033. LesTroubles anxieux Marchéconnaît une croissance constante due à l'augmentation de la prévalence des troubles anxieux dans le monde, à la sensibilisation accrue aux problèmes de santé mentale et à l'élargissement de l'accès aux traitements psychologiques et pharmacologiques. Les niveaux de stress croissants dus à l'urbanisation, à la pression de la charge de travail, à l'influence des médias sociaux et à l'évolution des modes de vie contribuent de façon significative à l'incidence croissante du trouble d'anxiété généralisée (GAD), du trouble de panique et du trouble d'anxiété sociale dans tous les groupes d'âge.

La reconnaissance croissante de la santé mentale en tant que composante essentielle de l'ensemble des soins de santé, conjuguée à une amélioration des taux de diagnostic et à une diminution de la stigmatisation, encourage un plus grand nombre de patients à se faire soigner. Les fournisseurs de soins de santé, les cliniques psychiatriques et les plateformes de télésanté adoptent de plus en plus des thérapies fondées sur des données probantes, y compris la thérapie comportementale cognitive (TCC), les antidépresseurs et les médicaments anxiolytiques, pour gérer efficacement les troubles anxieux.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des troubles anxieux avec la plus grande part de revenus de 6 % en 2025, appuyée par une forte prévalence de troubles anxieux, une infrastructure de soins de santé mentale avancée, un accès solide aux services psychiatriques et l'adoption généralisée de traitements pharmacologiques et psychothérapeutiques. La région bénéficie également de systèmes de remboursement favorables, d'une forte sensibilisation à la santé mentale et d'une intégration croissante des plateformes numériques de santé mentale telles que la télépsychiatrie et les outils thérapeutiques basés sur l'IA.

- Le segment oral a dominé le marché avec une part d'environ 91,2% en 2025, en raison de l'utilisation généralisée d'antidépresseurs oraux et d'anxiolytiques comme traitement de première ligne.

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide avec un TCAC de 3 % de 2026 à 2033, alimenté par une sensibilisation accrue aux problèmes de santé mentale, une augmentation des dépenses de soins de santé, l'expansion de l'infrastructure de soins psychiatriques et l'amélioration de l'accès au diagnostic et au traitement dans des pays comme la Chine, l'Inde et le Japon. Les initiatives gouvernementales visant à réduire la stigmatisation en matière de santé mentale et à élargir les services de santé comportementaux accélèrent encore la croissance régionale.

- Le segment des médicaments a dominé la catégorie des traitements avec une part des revenus de 55,4 % en 2025, soutenue par l'utilisation généralisée des ISRS, des ISSN, des benzodiazépines et d'autres médicaments anxiolytiques comme options de traitement de première ligne. L'augmentation des taux d'ordonnance et l'amélioration de l'accès aux médicaments psychiatriques continuent de stimuler le leadership de segment.

- En 2025, le segment des patients externes a été à la tête de la catégorie des patients, en raison de la préférence pour la prise en charge à long terme des troubles anxieux par des consultations psychiatriques externes, des séances de thérapie et la prise en charge des médicaments plutôt que l'hospitalisation des patients.

- Le segment de la voie d'administration orale a dominé le marché en 2025, en raison de l'utilisation généralisée d'antidépresseurs oraux et de médicaments anxiolytiques, qui demeurent la forme de traitement la plus pratique et la plus couramment prescrite.

- Le segment des cliniques spécialisées a dominé la catégorie des utilisateurs finals avec une part des revenus en 2025, appuyée par la disponibilité croissante de cliniques de santé mentale spécialisées offrant des programmes de counseling, de psychothérapie et de gestion structurée des troubles anxieux.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 13,37 millions de dollars

- Valeur marchande prévue (2033) : 19,75 millions de dollars

- Prévisions CAGR (2026-2033): 5,00%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché des troubles anxieuxSegmentation

|

Attributs |

Clé du trouble anxieuxPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Pfizer Inc. (États-Unis) |

|

Possibilités de marché |

· Développement des plateformes numériques de santé mentale et de télépsychiatrie · Demande croissante de thérapies pharmacologiques nouvelles et personnalisées · Sensibilisation accrue et diagnostic précoce des troubles de santé mentale |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des troubles anxieux

Tendance : Intégration croissante des solutions numériques de santé mentale et élargissement de l'accès à la thérapie comportementale

Le marché des troubles anxieux connaît une forte évolution vers les plateformes numériques de santé mentale, la télépsychiatrie et les solutions de thérapie comportementale adaptées à l'IA, en raison de la prévalence croissante des troubles anxieux et de la demande croissante d'options de traitement accessibles et sans stigmatisation. Les troubles anxieux, y compris les troubles anxieux généralisés, les troubles paniques, les troubles d'anxiété sociale et les phobies, figurent parmi les troubles mentaux les plus courants dans le monde.des centaines de millions de personnes dans le monde, selon les évaluations de la santé psychiatrique mondiale. L'adoption de la thérapie cognitive comportementale (CBT) par le biais de plateformes numériques et d'applications mobiles augmente de façon significative, en particulier dans les populations urbaines où le stress, la pression sur le travail et les changements de mode de vie contribuent de façon importante aux problèmes de santé mentale. Pendant et après la pandémie de COVID-19, la demande de services de santé mentale virtuelle a augmenté, les consultations en télépsychiatrie devenant une option de soins de base dans des pays comme les États-Unis, le Royaume-Uni et des régions d'Europe. De plus, les appareils portables et les applications de mieux-être mental basées sur l'IA sont de plus en plus utilisés pour surveiller les niveaux de stress, les habitudes de sommeil et les indicateurs physiologiques liés à l'anxiété. Ces outils permettent une intervention précoce et une surveillance continue de la santé mentale, améliorent les résultats des patients et élargissent l'accès aux soins.

Troubles anxieux Dynamique du marché

Facteur clé du marché : Prévalence croissante des troubles anxieux et élargissement de l'accès aux services de santé mentale

Le fardeau mondial croissant des troubles anxieux est l'un des principaux moteurs de la croissance du marché. Selon lesOrganisation mondiale de la santé (OMS), les troubles de santé mentale, y compris l'anxiété et la dépression, représentent une part importante du fardeau mondial de l'invalidité, les troubles anxieux étant parmi les troubles psychiatriques les plus fréquemment diagnostiqués. Les niveaux de stress croissants dus à l'urbanisation, à la pression scolaire, à l'épuisement professionnel, à l'incertitude financière et à l'isolement social contribuent à des taux de diagnostic plus élevés. Une sensibilisation accrue et une diminution de la stigmatisation à l'égard de la santé mentale encouragent également un plus grand nombre de personnes à se faire soigner. Les traitements pharmacologiques tels que les inhibiteurs sélectifs de la recapture de la sérotonine (ISRS), les inhibiteurs de la recapture de la sérotonine-norépinéphrine (ISRS) et les benzodiazépines restent largement utilisés, tandis que les approches non pharmacologiques telles que la psychothérapie et la CBT gagnent en importance. L'expansion de l'infrastructure de santé mentale en Amérique du Nord et en Europe, ainsi que les investissements croissants dans les services psychiatriques en Asie-Pacifique, en particulier dans des pays comme l'Inde et la Chine, accélèrent encore la croissance du marché.

Des initiatives de grande envergure comme les programmes nationaux de santé mentale et les campagnes de bien-être en milieu de travail améliorent également les taux de diagnostic et de traitement précoces. L'intégration croissante des services de santé mentale dans les systèmes de soins de santé primaires favorise une expansion soutenue du marché.

Key Restrint/Challenge: Accès limité aux soins de santé mentale et à la stigmatisation dans les économies émergentes

Un défi clé dans le marché des troubles anxieux est leAccès limité aux services de santé mentale et stigmatisation sociale persistante, en particulier dans les pays à revenu faible ou intermédiaire. Malgré l'augmentation de la prévalence, une proportion importante de personnes souffrant de troubles anxieux demeurent non diagnostiquées ou non traitées en raison d'un manque de sensibilisation, d'une infrastructure psychiatrique inadéquate et d'un manque de professionnels de la santé mentale formés. Dans de nombreuses régions en développement, les services de santé mentale sont concentrés dans les zones urbaines, ce qui laisse aux populations rurales un accès limité au diagnostic et au traitement. De plus, la stigmatisation culturelle entourant la maladie mentale décourage souvent les personnes de chercher de l'aide professionnelle, ce qui entraîne un retard d'intervention et une aggravation des symptômes. Les obstacles aux coûts demeurent également importants, car les séances de thérapie à long terme et les médicaments psychiatriques peuvent ne pas être entièrement couverts par les systèmes de soins de santé publics dans plusieurs pays. La pénurie de psychiatres et de psychologues limite encore la capacité de traitement dans les régions à forte demande. Pour relever ces défis, il faut élargir les programmes communautaires de santé mentale, intégrer les soins psychiatriques dans les systèmes de soins de santé primaires et adopter davantage de solutions numériques de santé mentale pour améliorer l'accessibilité et l'accessibilité.

Principales possibilités de marché : expansion de la thérapeutique numérique, surveillance de la santé mentale fondée sur l'IA et modèles de traitement personnalisés

L'intégration de l'intelligence artificielle, des thérapies numériques et des solutions personnalisées de soins de santé mentale constitue une opportunité de croissance majeure pour le marché des troubles anxieux. Les plateformes alimentées par l'IA sont de plus en plus utilisées pour analyser les modèles comportementaux, la parole et les données physiologiques pour détecter les premiers signes d'anxiété et recommander des interventions personnalisées. Les plateformes de thérapie cognitivo-comportementale numérique (DCBT) gagnent en traction en tant qu'alternatives évolutives et rentables à la thérapie traditionnelle, particulièrement dans les régions où l'accès aux professionnels de la santé mentale est limité. Les applications mobiles offrant la méditation guidée, le suivi du stress et la surveillance de l'humeur se développent également rapidement. L'adoption de la télépsychiatrie continue de croître à l'échelle mondiale, les systèmes de soins de santé intégrant de plus en plus les consultations virtuelles dans les soins de santé mentale de routine. Par exemple, aux États-Unis, les visites de télésanté en santé mentale ont augmenté considérablement après la pandémie, devenant un élément courant de la prestation des soins psychiatriques. De plus, les programmes de santé mentale en milieu de travail et les initiatives de santé comportementale appuyées par l'assurance s'étendent aux entreprises, en particulier en Amérique du Nord et en Europe. Les investissements croissants en Asie-Pacifique, y compris l'écosystème de santé numérique de l'Inde et les plateformes de bien-être mental de la Chine, devraient accélérer l'expansion du marché jusqu'en 2033.

Champ d'application du marché des troubles anxieux

Le marché des troubles anxieux est segmenté en fonction du type, du traitement, du type de patient, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

- Par type

Sur la base du type, le marché des troubles anxieux est segmenté en trouble panique, agoraphobie, trouble d'anxiété généralisée, trouble d'anxiété sociale, phobie spécifique, et d'autres. LesLe segment des troubles anxieux généralisés a dominé le marché avec une part d'environ 34,8% en 2025., en raison de sa forte prévalence mondiale, de sa progression chronique et de sa coexistence fréquente avec la dépression, l'insomnie et les troubles liés au stress. La DAG représente l'une des maladies d'anxiété les plus fréquemment diagnostiquées dans les établissements de soins primaires et psychiatriques, contribuant de façon significative au volume des ordonnances et à l'adoption du traitement. La sensibilisation, l'amélioration des outils de dépistage diagnostique et l'intégration des évaluations de la santé mentale dans les visites de soins de routine renforcent encore sa domination. La montée du stress urbain, la pression sur la charge de travail et les troubles psychologiques liés au mode de vie sont également des facteurs clés. Une forte adoption des SSRI, des SNRI et de la thérapie cognitive comportementale (CBT) comme traitement de première ligne continue de soutenir la demande constante. Les hôpitaux et les cliniques spécialisées privilégient de plus en plus les stratégies d'intervention précoce pour les patients atteints de DAG. Les plateformes numériques de santé mentale améliorent également les taux de diagnostic à l'échelle mondiale. Le segment bénéficie d'une recherche clinique continue et d'une amélioration des normes de classification des maladies.

LesLe segment des troubles d'anxiété sociale devrait connaître la croissance la plus rapide avec un TCAC de 9,6 % entre 2026 et 2033., mue par une sensibilisation psychologique accrue, en particulier chez les jeunes et les travailleurs urbains. L'exposition croissante aux médias sociaux, la pression académique et la concurrence sur le lieu de travail contribuent de façon significative à l'incidence des troubles. L'amélioration des connaissances en santé mentale et la réduction de la stigmatisation liée aux consultations psychiatriques favorisent un diagnostic précoce. Les plateformes de télépsychiatrie facilitent l'accès aux services de thérapie et de conseil, en particulier dans les économies émergentes. Les programmes de TCC numériques et les applications de santé mentale basées sur l'IA sont de plus en plus utilisés pour le traitement. Les écoles et les universités intègrent des programmes de bien-être mental, ce qui favorise l'identification précoce. Les compagnies pharmaceutiques élargissent également les pipelines de développement de médicaments ciblant les troubles du spectre de l'anxiété. La croissance des consultations psychiatriques externes accélère l'expansion du segment. Les plateformes de thérapie en ligne jouent un rôle crucial dans l'amélioration de l'accessibilité. La demande croissante de traitements non invasifs renforce encore l'adoption mondiale.

- Par traitement

Sur la base du traitement, le marché est segmenté en médicaments, thérapie et autres. Lessegment des médicaments a dominé le marché avec environ 52,3% part en 2025, soutenue par une prescription mondiale généralisée d'antidépresseurs, y compris les ISRS, les ISSN, les benzodiazépines (à court terme) et les bêtabloquants pour le contrôle des symptômes. L'intervention pharmacologique demeure l'option de traitement la plus couramment prescrite et accessible dans les systèmes de santé développés et émergents. Une forte dépendance des patients à l'égard de la gestion à long terme des médicaments est un facteur clé. Les hôpitaux et les cliniques externes préfèrent des protocoles normalisés fondés sur les médicaments pour les cas d'anxiété modérée à sévère. La disponibilité accrue de médicaments génériques a amélioré l'accessibilité et l'accessibilité. De solides pipelines pharmaceutiques et les approbations d'anxiolytiques de nouvelle génération soutiennent la stabilité des segments. La préférence continue des médecins pour les approches de traitement d'abord des médicaments stimule également la demande. Les thérapies combinées avec la psychothérapie sont de plus en plus fréquentes. Les systèmes de remboursement d'assurance soutiennent fortement le traitement pharmacologique. Les programmes d'adhésion aux médicaments améliorent encore la continuité du traitement.

Lessegment thérapeutique devrait enregistrer le TCAC le plus rapide de 10,1% de 2026 à 2033, en raison de l'acceptation croissante de la thérapie cognitive comportementale (TCC), de la thérapie d'exposition, de la thérapie basée sur la conscience et des programmes de counseling de groupe. La préférence croissante pour les interventions non médicamenteuses en raison de la réduction des effets secondaires accélère la demande. Les campagnes de sensibilisation à la santé mentale améliorent l'adoption de la thérapie à l'échelle mondiale. Les plateformes de téléthérapie et les applications mobiles en santé mentale élargissent considérablement l'accès. Les employeurs offrent de plus en plus de programmes de bien-être mental qui comprennent des séances de thérapie structurée. L'intégration croissante des outils numériques CBT améliore l'évolutivité des services thérapeutiques. Les patients préfèrent davantage les interventions psychologiques personnalisées. Les gouvernements financent l'expansion de l'infrastructure de conseils en santé mentale. Les modèles de thérapie hybride combinant des séances numériques et en personne gagnent en traction. La pénurie croissante de psychiatres entraîne également l'adoption de la thérapie numérique.

- Par les patients

Sur la base du type de patient, le marché est segmenté en patients hospitalisés et externes. Lesle segment des consultations externes a dominé le marché avec environ 78,6 % de parts en 2025, en raison de la nature chronique et gérable des troubles anxieux qui ne nécessitent généralement pas d'hospitalisation. La plupart des patients reçoivent un traitement par le biais de consultations psychiatriques régulières, de séances de thérapie et de la prise en charge des médicaments sur ordonnance. L'augmentation de la disponibilité des cliniques psychiatriques externes est un facteur de croissance majeur. Les plateformes de télémédecine accroissent encore l'accessibilité des patients externes. Les patients préfèrent les soins ambulatoires en raison de coûts moins élevés et de flexibilité. Les hôpitaux déplacent de plus en plus les patients stables vers des programmes de surveillance externe. Les initiatives communautaires de santé mentale renforcent la prestation de soins ambulatoires. Les outils numériques de surveillance améliorent l'efficacité à long terme du suivi. Les programmes de diagnostic précoce augmentent l'initiation au traitement ambulatoire. La couverture d'assurance appuie fortement les services psychiatriques ambulatoires.

Lesle segment des patients hospitalisés devrait croître à un TCAC de 8,4% de 2026 à 2033, en raison de l'augmentation des cas d'anxiété sévère, des troubles psychiatriques comorbides et des crises aiguës nécessitant une hospitalisation. Les cas croissants d'attaques de panique avec complications et idées suicidaires augmentent les admissions dans les hôpitaux. Les unités d'urgence psychiatrique se développent dans les hôpitaux. Les investissements publics dans les infrastructures de santé mentale améliorent la capacité des patients hospitalisés. Les hôpitaux spécialisés en santé mentale augmentent à l'échelle mondiale. L'intégration d'une thérapie comportementale intensive en milieu hospitalier améliore les résultats. Une sensibilisation accrue des familles aux graves problèmes d'anxiété entraîne des admissions. La co-occurrence avec la dépression et la toxicomanie contribue également. L'élargissement de la couverture d'assurance favorise l'accessibilité des patients hospitalisés. La croissance des hôpitaux psychiatriques urbains renforce encore ce segment.

- Par voie d'administration

Sur la base de la voie d'administration, le marché est segmenté en oral et autres. Lessegment oral a dominé le marché avec environ 91,2% part en 2025, en raison de l'utilisation généralisée des antidépresseurs oraux et anxiolytiques comme traitement de première ligne. Les médicaments oraux sont faciles à administrer, rentables et adaptés à une utilisation à long terme. La conformité élevée des patients soutient leur domination mondiale. Les médecins préfèrent les ISRS oraux et les ISSN pour la prise en charge de l'anxiété chronique. La disponibilité de formulations orales génériques a augmenté l'accessibilité. De solides réseaux de distribution appuient la disponibilité des médicaments oraux. L'administration orale convient aussi bien aux soins ambulatoires qu'aux soins à domicile. Le profil de sécurité à long terme soutient la poursuite de l'utilisation. Les entreprises pharmaceutiques se concentrent fortement sur l'innovation en médicaments oraux. La préférence du patient pour un traitement non invasif renforce encore l'adoption.

Lesd'autres routes devraient croître à un TCAC de 8,9 % de 2026 à 2033, en raison de l'avancement des formulations à action rapide, des thérapies injectables pour les épisodes d'anxiété aiguë et des nouveaux systèmes transdermiques d'administration de médicaments. La recherche sur les traitements anti-anxiété rapides augmente. Les hôpitaux adoptent des formulations injectables pour les soins psychiatriques d'urgence. Les nouvelles technologies de livraison des médicaments améliorent la biodisponibilité et le temps de réponse. L'augmentation des essais cliniques en neuropsychiatrie soutient l'innovation. La demande de médecine personnalisée conduit également au développement d'itinéraires alternatifs. Les progrès de la biotechnologie permettent de mettre en place des systèmes de prestation ciblés. La croissance des unités de psychiatrie aiguë favorise l'adoption. Les investissements dans la R-D pharmaceutique dans de nouvelles formulations augmentent. L'amélioration des résultats des patients renforce l'expansion du segment.

- Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché est segmenté en hôpitaux, soins à domicile, cliniques spécialisées, etc. Lessegment des hôpitaux a dominé le marché avec environ 44,1 % en 2025, entraînés par une solide infrastructure psychiatrique, des services de santé mentale d'urgence et des voies de soins intégrées pour les troubles d'anxiété modérés à graves. Les hôpitaux servent de centres de diagnostic et de traitement primaires. La disponibilité de psychiatres et d'équipes multidisciplinaires soutient la domination. La demande de soins psychiatriques d'urgence augmente à l'échelle mondiale. Les hôpitaux gèrent également les troubles mentaux comorbides. Le financement public des soins de santé soutient les services hospitaliers de santé mentale. De solides capacités de diagnostic et de surveillance renforcent ce segment. Le remboursement d'assurance favorise les traitements hospitaliers. L'augmentation des unités psychiatriques hospitalisées augmente la capacité. Les services hospitaliers ambulatoires contribuent de façon importante au flux des patients.

LesLe segment des soins à domicile devrait enregistrer le TCAC le plus rapide de 10,3% entre 2026 et 2033., en raison de l'adoption croissante de la télépsychiatrie, des plateformes de thérapie numérique et des services de conseil à distance. Les patients préfèrent de plus en plus le traitement à domicile en raison de la commodité et de la stigmatisation réduite. Les applications mobiles en santé mentale se développent rapidement. Les robots de thérapie pilotés par l'IA et les plateformes de conseil virtuels gagnent en traction. Le changement de comportement postpandémique vers les soins à distance se poursuit. Les soins à domicile réduisent considérablement le fardeau du système de santé. Les gouvernements appuient les initiatives numériques en matière de santé mentale. Les employeurs offrent des programmes de bien-être à domicile. Les outils de surveillance à distance améliorent l'adhésion au traitement. L'augmentation de la pénétration des smartphones accélère l'adoption mondiale.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en pharmacie hospitalière, pharmacie en ligne et pharmacie de détail. Lesle segment de la pharmacie hospitalière a dominé le marché avec environ 48,5% de part en 2025, en raison d'un volume d'ordonnance élevé des services psychiatriques et de la distribution contrôlée des antidépresseurs et anxiolytiques. Les hôpitaux demeurent la principale source de médicaments réglementés pour la santé mentale. Une forte intégration aux services hospitaliers et ambulatoires favorise la domination. Les pharmacies hospitalières assurent la conformité et la surveillance. Les médecins préfèrent l'hospitalisation pour les cas graves. Les systèmes d'approvisionnement institutionnels soutiennent des chaînes d'approvisionnement stables. La distribution de médicaments liés à l'assurance est concentrée dans les hôpitaux. Les soins psychiatriques d'urgence dépendent fortement des pharmacies hospitalières. Une surveillance réglementaire rigoureuse garantit un accès contrôlé. Les achats en vrac par les hôpitaux renforcent la part de marché.

Lesle segment des pharmacies en ligne devrait croître au TCAC le plus rapide de 11,2% de 2026 à 2033, en raison de l'adoption croissante de la télémédecine, de l'e-prescriptions et de la demande de médicaments discrets. Les patients préfèrent les canaux en ligne en raison de la commodité et de la confidentialité. Les écosystèmes de santé numériques se développent rapidement. Les approbations réglementaires pour la livraison de médicaments en ligne augmentent. La pénétration du smartphone permet un accès facile aux plateformes pharmaceutiques. Les modèles de distribution de médicaments basés sur l'abonnement gagnent en traction. L'intégration aux services de télépsychiatrie renforce la demande. Les systèmes de gestion des ordonnances basés sur l'IA améliorent l'exactitude. L'accès rural aux médicaments s'améliore considérablement. La croissance des startups en santé numérique accélère l'expansion.

Troubles anxieux Analyse régionale du marché

L'Amérique du Nord a dominé le marché des troubles anxieux avec la plus grande part des revenus d'environ41,6% en 2025, soutenue par une forte prévalence de troubles anxieux, une infrastructure de soins de santé mentale avancée, un accès important aux services psychiatriques et l'adoption généralisée de traitements pharmacologiques et psychothérapeutiques. La région bénéficie également de systèmes de remboursement favorables, d'une forte sensibilisation à la santé mentale et d'une intégration croissante des plateformes numériques de santé mentale telles que la télépsychiatrie, les outils de thérapie par l'IA et les applications mobiles de santé comportementale. Le fardeau croissant des troubles liés au stress, de l'épuisement professionnel et des problèmes de santé mentale liés au mode de vie continue de stimuler la demande de diagnostics précoces et de solutions thérapeutiques à long terme. En outre, de fortes dépenses de soins de santé et l'élargissement de la couverture d'assurance pour les services de santé mentale renforcent encore la croissance du marché régional.

Aperçu du marché américain des troubles anxieux

Le marché américain des troubles anxieux connaît une forte croissance en raison de la hausse des taux de diagnostic, d'une forte sensibilisation aux problèmes de santé mentale et d'un accès accru aux soins psychiatriques et aux services de thérapie comportementale. Les infrastructures de soins de santé avancées du pays, la forte présence de professionnels de la santé mentale et la couverture d'assurance généralisée pour les traitements psychiatriques soutiennent l'expansion du marché. L'adoption croissante des SSRI, des SNRI et de la thérapie cognitive comportementale (CBT) demeure au cœur des approches thérapeutiques, tandis que les plateformes numériques de santé mentale et les services de télépsychiatrie améliorent de plus en plus l'accès aux soins. Les niveaux de stress croissants liés à la pression sur le travail, aux exigences académiques et aux facteurs sociaux contribuent davantage à l'augmentation de la demande de traitement dans les établissements de soins ambulatoires et spécialisés.

Perspectives du marché des troubles anxieux en Europe

Le marché des troubles anxieux en Europe demeure un important facteur de recettes mondiales, alimenté par de solides systèmes de santé publique, une sensibilisation accrue à la santé mentale et un accès accru aux services psychiatriques. La région bénéficie de cadres de santé mentale structurés, de programmes de traitement financés par le gouvernement et d'une adoption croissante de la psychothérapie et des interventions pharmacologiques. La prévalence croissante de troubles anxieux dus au stress urbain, au vieillissement de la population et aux pressions socioéconomiques favorise la croissance du marché. De plus, l'intégration croissante des services numériques de santé mentale, y compris les plateformes de thérapie en ligne et les outils de soutien psychologique assistés par l'IA, améliore l'accessibilité et les résultats de traitement dans les pays européens.

Troubles anxieux au Royaume-Uni Aperçu du marché

Le marché des troubles anxieux du Royaume-Uni connaît une croissance constante, soutenue par de solides initiatives de santé mentale, l'augmentation des services psychologiques soutenus par le NHS et l'adoption croissante de plateformes numériques de santé mentale. Le pays a connu une expansion considérable des thérapies orales et des programmes d'intervention précoce visant à réduire le fardeau psychiatrique à long terme. Des campagnes de sensibilisation croissantes, un meilleur accès à la thérapie cognitive comportementale (TCC) et un recours accru à la télépsychiatrie appuient le diagnostic et le traitement précoces. De plus, les programmes de santé mentale en milieu de travail et les initiatives gouvernementales renforcent encore l'adoption du marché.

Allemagne Troubles anxieux Aperçu du marché

Le marché allemand des troubles anxieux ne cesse de croître en raison de la solidité des infrastructures de soins de santé, de la sensibilisation accrue à la santé mentale et de la disponibilité croissante de services de soins psychiatriques. Allemagne Le réseau hospitalier bien développé et les services de santé mentale ambulatoires soutiennent un diagnostic et un traitement généralisés. L'adoption croissante d'antidépresseurs et de programmes de psychothérapie structurés contribue à la croissance du marché. De plus, l'accent mis de plus en plus sur la santé mentale en milieu de travail, les programmes de gestion du stress et l'intégration des outils numériques de santé mentale améliore encore l'accès aux soins.

Aperçu du marché des troubles anxieux en Asie et dans le Pacifique

Le marché des troubles anxieux de l'Asie-Pacifique devrait connaître la croissance la plus rapide au monde, enregistrant un TCAC d'environ9,3 % de 2026 à 2033, sous l'impulsion d'une sensibilisation accrue aux problèmes de santé mentale, d'une augmentation des dépenses de soins de santé, d'un développement des infrastructures de soins psychiatriques et d'un meilleur accès au diagnostic et au traitement dans des pays comme la Chine, l'Inde et le Japon. Les initiatives gouvernementales visant à réduire la stigmatisation en matière de santé mentale, à élargir les services de soins de santé comportementaux et à intégrer la santé mentale dans les systèmes de soins primaires appuient considérablement l'expansion du marché régional. L'urbanisation croissante, l'évolution des modes de vie et l'augmentation du stress scolaire et professionnel contribuent également à des taux de diagnostic plus élevés.

Aperçu du marché des troubles anxieux au Japon

Le marché japonais des troubles anxieux connaît une croissance constante en raison de la sensibilisation accrue aux problèmes de santé mentale, au vieillissement de la population et à la solidité de l'infrastructure de santé. Le pays met l'accent sur la santé mentale et les soins préventifs sur le lieu de travail et soutient le diagnostic et le traitement précoces. L'adoption croissante de médicaments antidépresseurs, de services de counseling et de plateformes numériques de santé mentale améliore l'accès aux soins. De plus, l'intégration croissante des applications de bien-être mental et des services de télépsychiatrie à l'IA améliore l'accessibilité au traitement et la surveillance des patients.

Chine Troubles anxieux Aperçu du marché

Le marché des troubles anxieux en Chine connaît une croissance rapide, en raison de l'urbanisation croissante, de l'expansion de l'infrastructure des transports et de l'accent croissant mis par le gouvernement sur la sécurité routière et la formation professionnelle des conducteurs. L'adoption croissante de plates-formes de simulation basées sur l'IA et VR/AR dans les secteurs commercial, automobile et de la défense stimule considérablement la demande du marché. De plus, l'augmentation des investissements dans la R-D automobile, la sensibilisation accrue aux pratiques de conduite sécuritaires et les progrès technologiques rapides font de la Chine l'un des marchés les plus dynamiques pour les troubles anxieux à l'échelle mondiale.

Part de marché des troubles anxieux

L'industrie des troubles anxieux est principalement dirigée par des entreprises bien établies, notamment :

- Pfizer Inc. (États-Unis)

- Eli Lilly and Company (États-Unis)

- GlaxoSmithKline plc (Royaume-Uni)

- Johnson & Johnson (États-Unis)

- AstraZeneca plc (Royaume-Uni)

- Novartis AG (Suisse)

- F. Hoffmann-La Roche Ltd. (Suisse)

- Sanofi S.A. (France)

- Merck & Co., Inc. (États-Unis)

- AbbVie Inc. (États-Unis)

- Bristol Myers Squibb (États-Unis)

- Lundbeck A/S (Danemark)

- Otsuka Pharmaceutical Co., Ltd. (Japon)

- Takeda Pharmaceutical Company Limited (Japon)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Dr. Reddy-S Laboratories Ltd. (Inde)

- Cipla Ltd. (Inde)

- Viatris Inc. (États-Unis)

- Teva Pharmaceutical Industries Ltd. (Israël)

- H. Lundbeck Inde (Inde)

- Alkermes plc (Irlande)

- Neuronétique, Inc. (États-Unis)

- Neurocrine Biosciences, Inc. (États-Unis)

- Acadia Pharmaceuticals Inc. (États-Unis)

- Sage Therapeutics, Inc. (États-Unis)

- H. Lundbeck A/S (Danemark)

- Talkspace Inc. (États-Unis)

- Teladoc Health, Inc. (États-Unis)

- Meilleur aide (États-Unis)

- Santé de l'espace de tête (États-Unis)

- Calm.com, Inc. (États-Unis)

- Lyra Health, Inc. (États-Unis)

- Santé printanière (États-Unis)

- Santé de Mindstrong (États-Unis)

- Big Health Ltd. (Royaume-Uni)

- Ginger (Headspace Health) (États-Unis)

Les derniers développements du marché des troubles anxieux

- En juin 2021, AstraZeneca a annoncé la poursuite de l'avancement clinique de son pipeline neuropsychiatrique, y compris des études en cours évaluant de nouveaux mécanismes pour l'anxiété et des troubles connexes tels que les thérapies de modulation GABAergique. L'entreprise a mis l'accent sur l'expansion des programmes de recherche du SNC visant le trouble d'anxiété généralisée (DAG), ce qui reflète l'investissement croissant de l'industrie dans des approches de traitement non benzodiazépine. Cette attention accrue accordée aux traitements d'anxiété à long terme plus sûrs au-delà des ISRS et des benzodiazépines traditionnelles

- En mars 2022, Biogen et Sage Therapeutics ont signalé des progrès dans le développement clinique de la zuranolone, un stéroïde neuroactif ciblant les récepteurs GABA-A, étant évalué pour les troubles de l'humeur et liés à l'anxiété. Bien que principalement axé sur les troubles dépressifs majeurs, le mécanisme du médicament a renforcé l'intérêt pour les thérapies GABAergiques à action rapide ayant une pertinence potentielle pour les troubles anxieux. Cela a mis en évidence une évolution vers des traitements rapides du SNC en soins psychiatriques

- En août 2023, la FDA des États-Unis a approuvé l'extension de l'étiquette de pulvérisation nasale de Johnson & JohnsonSPRAVATO (esketamine) pour la dépression résistante au traitement avec des idées suicidaires aiguës, renforçant ainsi le marché plus large des traitements psychiatriques à base de neuromodulation. Bien qu'il ne soit pas indiqué exclusivement pour l'anxiété, son mécanisme antidépresseur à action rapide a influencé de façon significative les stratégies de traitement de l'anxiété comorbide, élargissant l'adoption clinique de thérapies ciblées par les récepteurs de la NMDA dans des conditions psychiatriques sévères.

- En décembre 2023, MindMed a annoncé des résultats positifs de son essai clinique de phase 2b de MM-120 (lysergide d-tartrate) pour le trouble d'anxiété généralisée (GAD), démontrant des améliorations statistiquement significatives des scores de Hamilton Anxiety Rating Scale (HAM-A) par rapport au placebo. L'étude a fait état d'une réduction de 21,3 points de la sévérité de l'anxiété à la semaine 4 et de forts taux de réponse, ce qui marque l'une des percées les plus notables en thérapie psychédélique assistée dans le pipeline du trouble anxieux. Ce développement a accéléré l'intérêt des investisseurs et de la réglementation pour l'anxiolytique à base de psychédélique

- En mars 2024, MindMed a reçu la désignation de thérapie par rupture de la FDA pour MM-120 pour le traitement du trouble d'anxiété généralisée après des résultats prometteurs de la phase 2b. La désignation a été accordée en raison de signaux d'efficacité clinique forts, incluant un taux de réponse de 65 % et un taux de rémission de 48 % à 12 semaines. Cette étape a considérablement avancé le traitement psychédélique assisté vers le développement clinique tardif et la commercialisation potentielle

- En août 2024, MindMed a annoncé des préparatifs pour lancer des essais cliniques de phase 3 pour le MM-120 dans le trouble d'anxiété généralisée, marquant la transition du stade intermédiaire au stade avancé. Le programme comprenait des études randomisées à grande échelle qui devraient inscrire des centaines de participants, ce qui reflète l'accroissement de l'élan réglementaire et de la disponibilité à la commercialisation pour les thérapies d'anxiété à base de psychédélique. Cette évolution a représenté un point d'inflexion clé dans le développement de médicaments psychiatriques de prochaine génération.

- En novembre 2025, Johnson & Johnson a annoncé l'élargissement de l'approbation par la FDA de Caplyta (lumateperone) comme traitement d'appoint pour le trouble dépressif majeur, renforçant ainsi le marché du traitement neuropsychiatrique. Bien que principalement indiqué pour la dépression, les effets anxiolytiques du médicament dans les populations cliniques ont contribué à sa pertinence dans le traitement des symptômes d'anxiété associés aux troubles de l'humeur. L'approbation a renforcé l'expansion continue des antipsychotiques atypiques dans les soins psychiatriques

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES TROUBLES ANXIEUX

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES TROUBLES ANXIEUX

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 MODÉLISATION ÉPIDÉMIOLOGIE

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES TROUBLES ANXIEUX : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 LES 5 FORCES DE PORTER

4.2 ANALYSE PESTEL

5 APERÇUS DE L'INDUSTRIE

5.1 ANALYSE DES BREVETS

5.1.1 PAYSAGE DES BREVETS

5.1.2 NUMÉRO USPTO

5.1.3 EXPIRATION DU BREVET

5.1.4 NUMÉRO D'ÉPIO

5.1.5 FORCE ET QUALITÉ DES BREVETS

5.1.6 REVENDICATIONS DE BREVET

5.1.7 CITATIONS DE BREVETS

5.1.8 LITIGES ET LICENCES EN MATIÈRE DE BREVETS

5.1.9 DOSSIER DE BREVET

5.1.10 BREVET REÇU CONTRIES

5.1.11 CONTEXTE TECHNOLOGIQUE

5.2 TAUX DE TRAITEMENT MÉDICAMENTEUX PAR MARCHÉS MATURÉS

5.3 TENDANCES DÉMOGRAPHIQUES : IMPACTS SUR TOUS LES TAUX D'INCIDENCE

5.4 DIAGRAMME DE FLUX DE PATIENTS

5.5 STRATÉGIES DE TARIFICATION CLÉS

5.6 STRATÉGIES CLÉS D'INSCRIPTION DES PATIENTS

5.7 ENTRETIENS AVEC UN SPÉCIALISTE

5.8 AUTRES INSTANTANÉS KOL

6 ÉPIDÉMOLOGIE

6.1 TAUX D'INCIDENCE

6.2 TAUX DE TRAITEMENT

6.3 TAUX DE MORTALITÉ

6.4 MODÈLE D'ADHÉRENCE AU TRAITEMENT ET DE CHANGEMENT DE THÉRAPIE

6.5 TAUX DE RÉUSSITE DU TRAITEMENT DES PATIENTS

7 FUSIONS ET ACQUISITIONS

7.1 LICENCE

7.2 ACCORDS DE COMMERCIALISATION

8 CADRE RÉGLEMENTAIRE

8.1 PROCESSUS D'APPROBATION RÉGLEMENTAIRE

8.2 FACILITÉ D'APPROBATION RÉGLEMENTAIRE DES ZONES GÉOGRAPHIQUES

8.3 VOIES D'APPROBATION RÉGLEMENTAIRE

8.4 LICENCE ET ENREGISTREMENT

8.5 SURVEILLANCE POST-COMMERCIALISATION

8.6 LIGNES DIRECTRICES SUR LES BONNES PRATIQUES DE FABRICATION (BPF)

9 ANALYSE DU PIPELINE

9.1 ESSAIS CLINIQUES ET ANALYSE DE PHASE

9.2 PIPELINE DE THÉRAPIES MÉDICAMENTEUSES

9.3 CANDIDATS DE PHASE III

9.4 CANDIDATS DE LA PHASE II

9.5 CANDIDATS DE LA PHASE I

9.6 AUTRES (PRÉCLINIQUE ET RECHERCHE)

TABLEAU 1 MARCHÉ MONDIAL DES ESSAIS CLINIQUES POUR XX

Nom de l'entreprise Domaine thérapeutique

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 2 RÉPARTITION DES PRODUITS ET PROJETS PAR PHASE

Nombre de phases des projets

Projets précliniques/de recherche XX

Développement clinique XX

Phase I XX

Phase II XX

Phase III XX

Déposé/approuvé aux États-Unis mais pas encore commercialisé XX

Total XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 3 RÉPARTITION DES PROJETS PAR DOMAINE THÉRAPEUTIQUE ET PAR PHASE

Domaine thérapeutique Projet préclinique/de recherche

XX XX

XX XX

XX XX

XX XX

XX XX

Total des projets XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 4 RÉPARTITION DES PROJETS PAR APPROCHE SCIENTIFIQUE ET PAR PHASE

Projet de recherche/préclinique technologique

XX XX

XX XX

XX XX

XX XX

XX XX

Total des projets XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

FIGURE 1 PRINCIPALES ENTITÉS SELON UN APERÇU DE R&D POUR XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

10 ANALYSE DES MÉDICAMENTS COMMERCIALISÉS

10.1 MÉDICAMENT

10.1.1 NOM DE MARQUE

10.1.2 NOM GÉNÉRIQUE

10.2 INDICATION THÉRAPEUTIQUE

10.3 CLASSE PHARACOLOGIQUE DU MÉDICAMENT

10.4 INDICATION PRINCIPALE DU MÉDICAMENT

10.5 ÉTAT DU MARCHÉ

10.6 TYPE DE MÉDICAMENT

10.7 FORME POSOLOGIQUE DES MÉDICAMENTS

10.8 DISPONIBILITÉ DES DOSAGES

10.9 TYPE D'EMBALLAGE

10.1 VOIE D'ADMINISTRATION DU MÉDICAMENT

10.11 FRÉQUENCE DE DOSAGE

10.12 APERÇU DES MÉDICAMENTS

10.13 UN APERÇU DES ACTIVITÉS DE DÉVELOPPEMENT DE MÉDICAMENTS TELLES QUE LES ÉTAPES RÉGLEMENTAIRES, LES DONNÉES DE SÉCURITÉ ET D'EFFICACITÉ, LES DONNÉES D'EXCLUSIVITÉ DU MARCHÉ.

10.13.1 PRÉVISIONS DU MARCHÉ

10.13.2 COMPÉTITION CROISÉE

10.13.3 PORTEFEUILLE THÉRAPEUTIQUE

10.14 SCÉNARIO DE DÉVELOPPEMENT ACTUEL

11 APERÇU DU MARCHÉ

11.1 PILOTES

11.2 RESTRICTIONS

11.3 OPPORTUNITÉ

11.4 DÉFIS

12 ACCÈS AU MARCHÉ

12.1 PRÉVISIONS DU MARCHÉ SUR 10 ANS

12.2 MISES À JOUR RÉCENTES DES ESSAIS CLINIQUES

12,3 NOUVEAUX MÉDICAMENTS APPROUVÉS PAR LA FDA PAR ANNÉE

12.4 FABRICANT DE MÉDICAMENTS ET TRANSACTIONS

12.5 PRINCIPALES CONSOMMATIONS DE MÉDICAMENTS

12.6 PRATIQUES DE TRAITEMENT ACTUELLES

12.7 IMPACT DE LA THÉRAPIE À VENIR

13 ANALYSE R&D

13.1 ANALYSE COMPARATIVE

13.2 PAYSAGE DU DÉVELOPPEMENT DES MÉDICAMENTS

13.3 APERÇU APPROFONDI DES ÉTAPES RÉGLEMENTAIRES

13.4 ÉVALUATION THÉRAPEUTIQUE

13.5 COLLABORATIONS ET PARTENARIATS BASÉS SUR LES ACTIFS

14 MARCHÉ MONDIAL DES TROUBLES ANXIEUX, PAR TRAITEMENT

(REMARQUE : UNE ANALYSE DE LA VALEUR MARCHANDE, DU VOLUME ET DE L'ASP SERAIT FOURNIE POUR TOUS LES SEGMENTS ET SOUS-SEGMENTS DU PRODUIT)

14.1 VUE D'ENSEMBLE

14.2 MÉDICAMENTS

14.2.1 MÉDICAMENTS, PAR CLASSE DE MÉDICAMENTS

14.2.1.1. INHIBITEURS SÉLECTIFS DE LA RECAPTATION DE LA SÉROTONINE

14.2.1.1.1. PAR TYPE

14.2.1.1.1.1 FLUOXÉTINE

14.2.1.1.1.2 SERTRALINE

14.2.1.1.1.3 ESCITALOPRAM

14.2.1.1.1.4 PAROXÉTINE

14.2.1.1.1.5 CITALOPRAM

14.2.1.1.2. PAR TROUBLE

14.2.1.1.2.1 TROUBLE PANIQUE

14.2.1.1.2.2 TROUBLE D'ANXIÉTÉ SOCIALE

14.2.1.1.2.3 TROUBLE D'ANXIÉTÉ GÉNÉRALE

14.2.1.1.2.4 PHOBIE

14.2.1.1.2.5 ESPT

14.2.1.1.2.6 TOC

14.2.1.1.2.7 AUTRES

14.2.1.2. INHIBITEURS DE LA RECAPTATION DE LA SÉROTONINE ET DE LA NORRÉAPINÉPHRINE

14.2.1.2.1. PAR TYPE

14.2.1.2.1.1 VENLAFAXINE

14.2.1.2.1.2 DULOXÉTINE

14.2.1.2.1.3 DESVENLAFAXINE

14.2.1.2.2. PAR MODE D'ACTION

14.2.1.2.2.1 DIFFUSION IMMÉDIATE

14.2.1.2.2.2 LIBÉRATION CONTRÔLÉE

14.2.1.2.3. PAR TROUBLE

14.2.1.2.3.1 TROUBLE PANIQUE

14.2.1.2.3.2 TROUBLE D'ANXIÉTÉ SOCIALE

14.2.1.2.3.3 TROUBLE D'ANXIÉTÉ GÉNÉRALE

14.2.1.2.3.4 PHOBIE

14.2.1.2.3.5 ESPT

14.2.1.2.3.6 TOC

14.2.1.2.3.7 AUTRES

14.2.1.3. BENZODIAZÉPINES

14.2.1.3.1. PAR TYPE

14.2.1.3.1.1 ALPRAZOLAM

14.2.1.3.1.2 DIAZÉPAM

14.2.1.3.1.3 LORAZÉPAM

14.2.1.3.1.4 CLONAZÉPAM

14.2.1.3.2. PAR TROUBLE

14.2.1.3.2.1 TROUBLE PANIQUE

14.2.1.3.2.2 TROUBLE D'ANXIÉTÉ SOCIALE

14.2.1.3.2.3 TROUBLE D'ANXIÉTÉ GÉNÉRALE

14.2.1.3.2.4 PHOBIE

14.2.1.3.2.5 ESPT

14.2.1.3.2.6 TOC

14.2.1.3.2.7 AUTRES

14.2.1.4. ANTIDÉPRESSEURS

14.2.1.4.1. PAR TYPE

14.2.1.4.1.1 AMITRIPTYLINE

14.2.1.4.1.2 NORTRIPTYLINE

14.2.1.4.1.3 IMIPRAMMINE

14.2.1.4.1.4 DÉSIPRAMINE

14.2.1.4.2. PAR TROUBLE

14.2.1.4.2.1 TROUBLE PANIQUE

14.2.1.4.2.2 TROUBLE D'ANXIÉTÉ SOCIALE

14.2.1.4.2.3 TROUBLE ANXIÉTÉ GÉNÉRALE

14.2.1.4.2.4 PHOBIE

14.2.1.4.2.5 ESPT

14.2.1.4.2.6 TOC

14.2.1.4.2.7 AUTRES

14.2.1.5. BÊTA-BLOQUANTS

14.2.1.5.1. PAR TYPE

14.2.1.5.1.1 PROPANOLOL

14.2.1.5.1.2 ATÉNOLOL

14.2.1.5.1.3 MÉTOPROLOL

14.2.1.5.1.4 NADOLOL

14.2.1.5.2. PAR TROUBLE

14.2.1.5.2.1 TROUBLE PANIQUE

14.2.1.5.2.2 TROUBLE D'ANXIÉTÉ SOCIALE

14.2.1.5.2.3 TROUBLE D'ANXIÉTÉ GÉNÉRALE

14.2.1.5.2.4 PHOBIE

14.2.1.5.2.5 ESPT

14.2.1.5.2.6 TOC

14.2.1.5.2.7 AUTRES

14.2.1.6. AUTRES

14.2.1.6.1. GABAERGIQUE

14.2.1.6.1.1 PRÉGABALINE

14.2.1.6.1.2 GABAPENTINE

14.2.1.6.2. AZAPIRONES

14.2.1.6.3. ANTIPSYCHOTIQUES

14.2.1.6.3.1 TRIFLUPERAZINE

14.2.1.6.3.2 OLANZÉPINE

14.2.1.6.3.3 QUÉTIAPINE

14.2.1.6.4. ANTICONVULSIVANTS

14.3 THÉRAPIE

14.3.1 PAR TYPE

14.3.1.1. THÉRAPIE COGNITIVO-COMPORTEMENTALE (TCC)

14.3.1.1.1. RESTRUCTURATION COGNITIVE

14.3.1.1.2. THÉRAPIE D'EXPOSITION

14.3.1.1.3. ERGOTHÉRAPIE

14.3.1.2. THÉRAPIE PAR BIOFEEDBACK

14.3.1.2.1. THÉRAPIE PAR BIOFEEDBACK BASÉE SUR L'ÉLECTROMYOGRAPHIE

14.3.1.2.2. THÉRAPIE PAR BIOFEEDBACK THERMIQUE

14.3.1.2.3. THÉRAPIE PAR NEUROFEEDBACK

14.3.1.3. THÉRAPIE PAR RÉALITÉ VIRTUELLE

14.3.2 EN OFFRANT

14.3.2.1. CONSULTATION PHYSIQUE

14.3.2.2. THÉRAPIE EN LIGNE

15 MARCHÉ MONDIAL DES TROUBLES ANXIEUX, PAR VOIE D'ADMINISTRATION

15.1 VUE D'ENSEMBLE

15.2 ORALE

15.2.1 CAPSULE

15.2.2 COMPRIMÉ

15.2.3 AUTRES

15.3 PARENTÉRALE

15.3.1 INTRAVEINEUSE

15.3.2 SOUS-CUTANÉ

15.4 AUTRES

16 MARCHÉ MONDIAL DES TROUBLES ANXIEUX, PAR DOSAGE

16.1 VUE D'ENSEMBLE

16.2 MONOTHÉRAPIE

16.3 THÉRAPIE COMBINÉE

17 MARCHÉ MONDIAL DES TROUBLES ANXIEUX, PAR TYPE DE MÉDICAMENT

17.1 VUE D'ENSEMBLE

17.2 MARQUE

17.2.1 CYMBALTA

17.2.2 EFFEXOR

17.2.3 ELAVIL

17.2.4 SINEQUAN

17.2.5 XANAX

17.2.6 ATIVAN

17.2.7 KLONOPIN

17.2.8 CELEXA

17.2.9 LEXAPRO

17.2.10 ZOLOFT

17.2.11 AUTRES

17.3 GÉNÉRIQUES

18 MARCHÉ MONDIAL DES TROUBLES ANXIEUX, PAR TYPE

18.1 VUE D'ENSEMBLE

18.2 TROUBLE PANIQUE

18.2.1 MÉDICAMENTS

18.2.2 THÉRAPIE

18.3 TROUBLE D'ANXIÉTÉ GÉNÉRALISÉE

18.3.1 MÉDICAMENTS

18.3.2 THÉRAPIE

18.4 TROUBLE D'ANXIÉTÉ SOCIALE

18.4.1 MÉDICAMENTS

18.4.2 THÉRAPIE

18,5 PHOBIE

18.5.1 MÉDICAMENTS

18.5.2 THÉRAPIE

18.6 TROUBLE DE STRESS POST-TRAUMATIQUE

18.6.1 MÉDICAMENTS

18.6.2 THÉRAPIE

18.7 TROUBLE OBSESSIONNEL-COMPULSIF

18.7.1 MÉDICAMENTS

18.7.2 THÉRAPIE

19 MARCHÉ MONDIAL DES TROUBLES ANXIEUX, PAR PATIENT

19.1 APERÇU

19.2 HOSPITALISÉ

19.3 CONSULTANTS EXTERNES

20 MARCHÉ MONDIAL DES TROUBLES ANXIEUX, PAR TRANCHE D'ÂGE

20.1 VUE D'ENSEMBLE

20.2 PÉDIATRIQUE

20.3 ADULT

20.4 GÉRIATRIQUE

21 MARCHÉ MONDIAL DES TROUBLES ANXIEUX, PAR UTILISATEUR FINAL

21.1 VUE D'ENSEMBLE

21.2 HÔPITAUX

21.3 CLINIQUE SPÉCIALISÉE

21.4 CENTRE DE RÉADAPTATION

21.5 SOINS À DOMICILE

21.6 AUTRES

22 MARCHÉ MONDIAL DES TROUBLES ANXIEUX, PAR CANAL DE DISTRIBUTION

22.1 VUE D'ENSEMBLE

22.2 PHARMACIE DE L'HÔPITAL

22.3 PHARMACIE EN LIGNE

22.4 PHARMACIE DE DÉTAIL

22,5 AUTRES

23 MARCHÉ MONDIAL DES TROUBLES ANXIEUX, ANALYSE SWOT ET DBMR

24 MARCHÉ MONDIAL DES TROUBLES ANXIEUX, PAYSAGE DES ENTREPRISES

24.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

24.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

24.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

24.4 FUSIONS ET ACQUISITIONS

24.5 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

24.6 EXTENSION

24.7 MODIFICATIONS RÉGLEMENTAIRES

24.8 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

25 MARCHÉ MONDIAL DES TROUBLES ANXIEUX, PAR GÉOGRAPHIE

MARCHÉ MONDIAL DES TROUBLES ANXIEUX (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

25.1 AMÉRIQUE DU NORD

25.1.1 États-Unis

25.1.2 CANADA

25.1.3 MEXIQUE

25.2 EUROPE

25.2.1 ALLEMAGNE

25.2.2 FRANCE

25.2.3 Royaume-Uni

25.2.4 HONGRIE

25.2.5 LITUANIE

25.2.6 AUTRICHE

25.2.7 IRLANDE

25.2.8 NORVÈGE

25.2.9 POLOGNE

25.2.10 ITALIE

25.2.11 ESPAGNE

25.2.12 RUSSIE

25.2.13 TURQUIE

25.2.14 PAYS-BAS

25.2.15 SUISSE

25.2.16 RESTE DE L'EUROPE

25.3 ASIE-PACIFIQUE

25.3.1 JAPON

25.3.2 CHINE

25.3.3 CORÉE DU SUD

25.3.4 INDE

25.3.5 AUSTRALIE

25.3.6 SINGAPOUR

25.3.7 THAÏLANDE

25.3.8 MALAISIE

25.3.9 INDONÉSIE

25.3.10 PHILIPPINES

25.3.11 VIETNAM

25.3.12 RESTE DE L'ASIE-PACIFIQUE

25,4 AMÉRIQUE DU SUD

25.4.1 BRÉSIL

25.4.2 ARGENTINE

25.4.3 PÉROU

25.4.4 COLOMBIE

25.4.5 VENEZUELA

25.4.6 RESTE DE L'AMÉRIQUE DU SUD

25,5 MOYEN-ORIENT ET AFRIQUE

25.5.1 AFRIQUE DU SUD

25.5.2 ARABIE SAOUDITE

25.5.3 Émirats arabes unis

25.5.4 ÉGYPTE

25.5.5 KOWEÏT

25.5.6 ISRAËL

25.5.7 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

25.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

26 MARCHÉ MONDIAL DES TROUBLES ANXIEUX, PROFIL DE L'ENTREPRISE

26.1 PFIZER INC.

26.1.1 PRÉSENTATION DE L'ENTREPRISE

26.1.2 ANALYSE DES REVENUS

26.1.3 PRÉSENCE GÉOGRAPHIQUE

26.1.4 PORTEFEUILLE DE PRODUITS

26.1.5 ÉVOLUTIONS RÉCENTES

26,2 MERCK KGAA

26.2.1 PRÉSENTATION DE L'ENTREPRISE

26.2.2 ANALYSE DES REVENUS

26.2.3 PRÉSENCE GÉOGRAPHIQUE

26.2.4 PORTEFEUILLE DE PRODUITS

26.2.5 ÉVOLUTIONS RÉCENTES

26.3 SANOFI

26.3.1 PRÉSENTATION DE L'ENTREPRISE

26.3.2 ANALYSE DES REVENUS

26.3.3 PRÉSENCE GÉOGRAPHIQUE

26.3.4 PORTEFEUILLE DE PRODUITS

26.3.5 ÉVOLUTIONS RÉCENTES

26.4 PRODUITS NEURO LIFECARE LTD.

26.4.1 PRÉSENTATION DE L'ENTREPRISE

26.4.2 ANALYSE DES REVENUS

26.4.3 PRÉSENCE GÉOGRAPHIQUE

26.4.4 PORTEFEUILLE DE PRODUITS

26.4.5 ÉVOLUTIONS RÉCENTES

26,5 WEEFSEL PHARMA

26.5.1 PRÉSENTATION DE L'ENTREPRISE

26.5.2 ANALYSE DES REVENUS

26.5.3 PRÉSENCE GÉOGRAPHIQUE

26.5.4 PORTEFEUILLE DE PRODUITS

26.5.5 ÉVOLUTIONS RÉCENTES

26,6 LILLY

26.6.1 PRÉSENTATION DE L'ENTREPRISE

26.6.2 ANALYSE DES REVENUS

26.6.3 PRÉSENCE GÉOGRAPHIQUE

26.6.4 PORTEFEUILLE DE PRODUITS

26.6.5 ÉVOLUTIONS RÉCENTES

26,7 TEVA PHARMACEUTICAL INDUSTRIES LTD.

26.7.1 PRÉSENTATION DE L'ENTREPRISE

26.7.2 ANALYSE DES REVENUS

26.7.3 PRÉSENCE GÉOGRAPHIQUE

26.7.4 PORTEFEUILLE DE PRODUITS

26.7.5 ÉVOLUTIONS RÉCENTES

26,8 SOCIÉTÉ BRISTOL-MYERS SQUIBB

26.8.1 PRÉSENTATION DE L'ENTREPRISE

26.8.2 ANALYSE DES REVENUS

26.8.3 PRÉSENCE GÉOGRAPHIQUE

26.8.4 PORTEFEUILLE DE PRODUITS

26.8.5 ÉVOLUTIONS RÉCENTES

26.9 SUN PHARMACEUTICAL INDUSTRIES LTD.

26.9.1 PRÉSENTATION DE L'ENTREPRISE

26.9.2 ANALYSE DES REVENUS

26.9.3 PRÉSENCE GÉOGRAPHIQUE

26.9.4 PORTEFEUILLE DE PRODUITS

26.9.5 ÉVOLUTIONS RÉCENTES

26.1 SOINS DE SANTÉ SAHAJANAND

26.10.1 PRÉSENTATION DE L'ENTREPRISE

26.10.2 ANALYSE DES REVENUS

26.10.3 PRÉSENCE GÉOGRAPHIQUE

26.10.4 PORTEFEUILLE DE PRODUITS

26.10.5 ÉVOLUTIONS RÉCENTES

26.11 ASTRAZENECA

26.11.1 PRÉSENTATION DE L'ENTREPRISE

26.11.2 ANALYSE DES REVENUS

26.11.3 PRÉSENCE GÉOGRAPHIQUE

26.11.4 PORTEFEUILLE DE PRODUITS

26.11.5 ÉVOLUTIONS RÉCENTES

26.12 H. LUNDBECK A/S

26.12.1 PRÉSENTATION DE L'ENTREPRISE

26.12.2 ANALYSE DES REVENUS

26.12.3 PRÉSENCE GÉOGRAPHIQUE

26.12.4 PORTEFEUILLE DE PRODUITS

26.12.5 ÉVOLUTIONS RÉCENTES

26.13 DIVINE SAVIOR PRIVATE LIMITED

26.13.1 PRÉSENTATION DE L'ENTREPRISE

26.13.2 ANALYSE DES REVENUS

26.13.3 PRÉSENCE GÉOGRAPHIQUE

26.13.4 PORTEFEUILLE DE PRODUITS

26.13.5 ÉVOLUTIONS RÉCENTES

26.14 CONSERN PHARMA LIMITÉE.

26.14.1 PRÉSENTATION DE L'ENTREPRISE

26.14.2 ANALYSE DES REVENUS

26.14.3 PRÉSENCE GÉOGRAPHIQUE

26.14.4 PORTEFEUILLE DE PRODUITS

26.14.5 ÉVOLUTIONS RÉCENTES

26.15 VIATRIS INC.

26.15.1 PRÉSENTATION DE L'ENTREPRISE

26.15.2 ANALYSE DES REVENUS

26.15.3 PRÉSENCE GÉOGRAPHIQUE

26.15.4 PORTEFEUILLE DE PRODUITS

26.15.5 ÉVOLUTIONS RÉCENTES

26.16 ABBVIE INC.

26.16.1 PRÉSENTATION DE L'ENTREPRISE

26.16.2 ANALYSE DES REVENUS

26.16.3 PRÉSENCE GÉOGRAPHIQUE

26.16.4 PORTEFEUILLE DE PRODUITS

26.16.5 ÉVOLUTIONS RÉCENTES

26.17 SOLCO SANTÉ.

26.17.1 PRÉSENTATION DE L'ENTREPRISE

26.17.2 ANALYSE DES REVENUS

26.17.3 PRÉSENCE GÉOGRAPHIQUE

26.17.4 PORTEFEUILLE DE PRODUITS

26.17.5 ÉVOLUTIONS RÉCENTES

26.18 GSK SA.

26.18.1 PRÉSENTATION DE L'ENTREPRISE

26.18.2 ANALYSE DES REVENUS

26.18.3 PRÉSENCE GÉOGRAPHIQUE

26.18.4 PORTEFEUILLE DE PRODUITS

26.18.5 ÉVOLUTIONS RÉCENTES

26.19 F. HOFFMANN-LA ROCHE LTD

26.19.1 PRÉSENTATION DE L'ENTREPRISE

26.19.2 ANALYSE DES REVENUS

26.19.3 PRÉSENCE GÉOGRAPHIQUE

26.19.4 PORTEFEUILLE DE PRODUITS

26.19.5 ÉVOLUTIONS RÉCENTES

26.2 JOHNSON & JOHNSON

26.20.1 PRÉSENTATION DE L'ENTREPRISE

26.20.2 ANALYSE DES REVENUS

26.20.3 PRÉSENCE GÉOGRAPHIQUE

26.20.4 PORTEFEUILLE DE PRODUITS

26.20.5 ÉVOLUTIONS RÉCENTES

26.20.6

27 RAPPORTS CONNEXES

28 CONCLUSION

29 QUESTIONNAIRE

30 À PROPOS DE L'ÉTUDE DE MARCHÉ DATA BRIDGE

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.