Global Apheresis Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

4.11 Billion

USD

9.61 Billion

2024

2032

USD

4.11 Billion

USD

9.61 Billion

2024

2032

| 2025 –2032 | |

| USD 4.11 Billion | |

| USD 9.61 Billion | |

| % | |

|

Segmentation du marché mondial des équipements d'aphérèse, par type d'équipement (kits et machines d'aphérèse jetables), type de technologie (centrifugation et filtration membranaire), type de procédure (photophérèse, plasmaphérèse, aphérèse des LDL, plaquettes, leucaphérèse, érythrocytaphérèse, etc.), application (troubles rénaux, neurologiques, hématologiques, etc.), utilisation finale (hôpitaux et cliniques, centres de chirurgie ambulatoire, centres de don du sang, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des équipements d'aphérèse

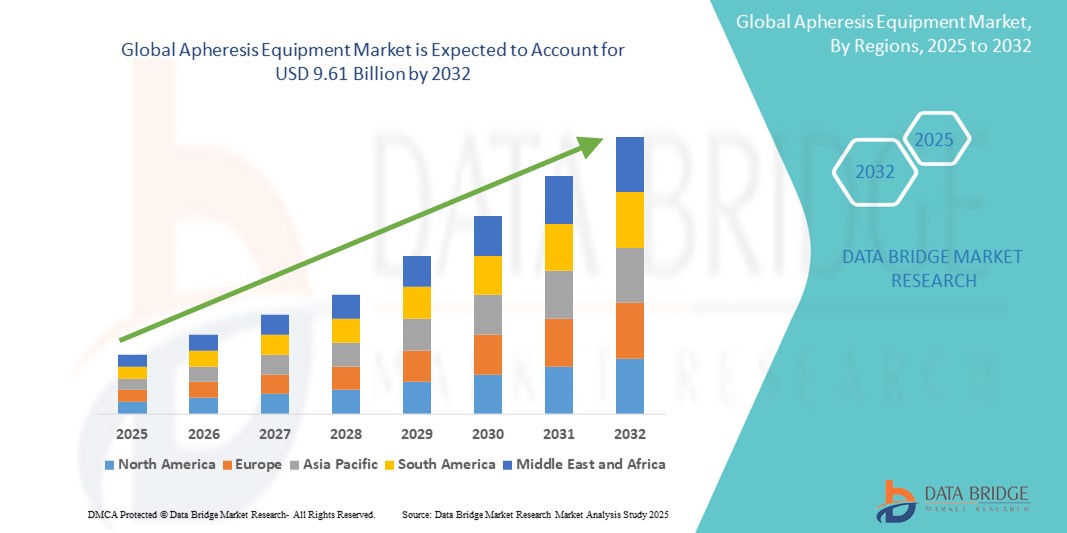

- La taille du marché mondial des équipements d'aphérèse était évaluée à 4,11 milliards USD en 2024 et devrait atteindre 9,61 milliards USD d'ici 2032 , à un TCAC de 11,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques, notamment le cancer, les maladies auto-immunes et les affections hématologiques, qui nécessitent des procédures d'aphérèse thérapeutique dans le cadre de la gestion et du traitement des maladies.

- De plus, les progrès technologiques des machines d'aphérèse, tels que l'amélioration de l'automatisation, de la portabilité et de la précision, combinés à une demande croissante de médecine personnalisée et à une augmentation des dons de composants sanguins, stimulent considérablement l'adoption dans les hôpitaux, les banques du sang et les centres de recherche.

Analyse du marché des équipements d'aphérèse

- L'équipement d'aphérèse, conçu pour la séparation et la collecte de composants sanguins spécifiques tels que le plasma, les plaquettes et les leucocytes, devient de plus en plus un outil essentiel dans les procédures thérapeutiques et basées sur le don dans les hôpitaux, les banques du sang et les instituts de recherche en raison de sa précision, de son efficacité et de sa capacité à cibler des éléments sanguins individuels.

- La demande croissante d'équipements d'aphérèse est principalement alimentée par l'incidence croissante des maladies chroniques et auto-immunes, l'utilisation croissante de l'aphérèse en oncologie, en neurologie et en hématologie, et un nombre croissant de dons de sang et de procédures de transfusion nécessitant la séparation des composants.

- L'Amérique du Nord domine le marché des équipements d'aphérèse avec la plus grande part de revenus de 35,4 % en 2024, caractérisée par une infrastructure de soins de santé avancée, une sensibilisation croissante aux applications d'aphérèse thérapeutique et la présence de fabricants de premier plan proposant des systèmes technologiquement avancés.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des équipements d'aphérèse au cours de la période de prévision en raison de l'augmentation des investissements dans les soins de santé, de l'augmentation de la population de patients atteints de maladies chroniques et du soutien croissant du gouvernement aux services de collecte de sang et de transfusion sanguine au cours de la période de prévision.

- Le segment des kits d'aphérèse jetables domine le marché des équipements d'aphérèse avec une part de marché de 72,22 % en 2024, grâce à sa sécurité à usage unique, à son risque réduit de contamination croisée et à la demande croissante de procédures rentables et stériles dans les hôpitaux et les banques de sang.

Portée du rapport et segmentation du marché des équipements d'aphérèse

|

Attributs |

Informations clés sur le marché des équipements d'aphérèse |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des équipements d'aphérèse

« Automatisation, portabilité et intégration aux systèmes de santé numériques »

- Une tendance significative et croissante sur le marché mondial des équipements d'aphérèse est l'évolution des systèmes d'aphérèse automatisés, portables et intégrés numériquement, qui améliorent l'efficacité des procédures, le confort des patients et les résultats cliniques globaux. Ces avancées transforment l'aphérèse, autrefois un traitement hospitalier, en une solution thérapeutique plus flexible et accessible.

- Par exemple, des appareils tels que le Terumo BCT Spectra Optia offrent une surveillance en temps réel, des interfaces tactiles conviviales et des fonctionnalités de personnalisation des protocoles, permettant aux cliniciens de réaliser plusieurs types d'interventions avec une seule plateforme. De même, le système NexSys PCS d'Haemonetics intègre l'automatisation et la connectivité numérique pour optimiser la collecte de plasma et la gestion des donneurs.

- L'automatisation des équipements d'aphérèse améliore la cohérence et la sécurité en réduisant les interventions manuelles. L'intégration numérique avec les dossiers médicaux électroniques (DME) et les plateformes d'analyse de données permet un meilleur suivi des traitements et des résultats des patients. Ces systèmes permettent également la maintenance prédictive et le diagnostic à distance, garantissant ainsi une meilleure efficacité opérationnelle aux professionnels de santé.

- La portabilité devient un enjeu de conception majeur, avec des dispositifs légers et compacts déployés dans les collectes de sang mobiles et les cliniques externes. Cette évolution est particulièrement importante dans les régions en développement où l'accès aux infrastructures de santé fixes est limité.

- Cette tendance vers des systèmes d'aphérèse plus intelligents, portables et connectés numériquement redéfinit les flux de travail opérationnels dans les centres de transfusion sanguine et les hôpitaux. Des entreprises comme Fresenius Kabi investissent dans des appareils de nouvelle génération dotés de transmission de données sans fil, de capteurs intelligents et de procédures de configuration simplifiées pour répondre au besoin croissant de solutions flexibles et technologiques.

- La demande de systèmes d'aphérèse avancés augmente rapidement sur les marchés développés et émergents, car les prestataires de soins de santé recherchent une plus grande efficacité, une plus grande évolutivité et une plus grande précision dans le traitement thérapeutique du sang et la collecte des composants.

Dynamique du marché des équipements d'aphérèse

Conducteur

« Prévalence croissante des maladies chroniques et demande croissante de thérapies à base de composants sanguins »

- La charge mondiale croissante des maladies chroniques telles que le cancer, les maladies auto-immunes et les affections hématologiques est un facteur majeur de la demande croissante d'équipements d'aphérèse, car ces affections nécessitent souvent une aphérèse thérapeutique pour un traitement efficace.

- Par exemple, en janvier 2024, Terumo Blood and Cell Technologies a annoncé l'expansion de son système de don de plasma Rika sur les marchés émergents, afin d'améliorer l'accès à des technologies de collecte de plasma hautement efficaces et adaptées aux donneurs. Ces développements de la part d'acteurs clés devraient stimuler une croissance soutenue du secteur des équipements d'aphérèse.

- Alors que les professionnels de la santé et les systèmes de santé adoptent de plus en plus des approches de traitement personnalisées, l'aphérèse permet l'élimination ou la collecte ciblée de composants sanguins spécifiques, offrant une option thérapeutique précise et centrée sur le patient.

- En outre, l'augmentation des dons volontaires de sang et de plasma, soutenue par des initiatives gouvernementales et des campagnes de sensibilisation, a stimulé la demande d'équipements d'aphérèse dans les banques de sang et les centres de don, en particulier pour les thérapies dérivées du plasma et la séparation des composants.

- La demande est également stimulée par les progrès technologiques de l'aphérèse, notamment l'automatisation, des profils de sécurité améliorés et des interfaces conviviales, rendant ces systèmes plus accessibles dans divers contextes cliniques et ambulatoires. L'adoption de systèmes portables et connectés numériquement contribue également à l'expansion de l'aphérèse thérapeutique au-delà des hôpitaux de soins tertiaires, vers les unités mobiles et les cliniques satellites.

Retenue/Défi

« Coût élevé des équipements et accessibilité limitée dans les environnements à faibles ressources »

- Le coût initial élevé associé à l'acquisition et à la maintenance des équipements d'aphérèse constitue un obstacle majeur à leur adoption généralisée, notamment dans les pays à revenu faible ou intermédiaire et les petits établissements de santé. Ces coûts incluent non seulement l'équipement lui-même, mais aussi les kits jetables, la maintenance et le recours à des opérateurs formés.

- Par exemple, les systèmes avancés tels que Spectra Optia ou NexSys PCS sont technologiquement sophistiqués mais ont un prix élevé, ce qui les rend moins accessibles dans les environnements de soins de santé aux ressources limitées, qui peuvent opter pour des méthodes de collecte de sang et de transfusion plus conventionnelles.

- De plus, le besoin de personnel qualifié pour faire fonctionner les machines, surveiller les patients et gérer les complications potentielles pendant les procédures limite encore davantage la mise en œuvre des systèmes d'aphérèse, en particulier dans les zones rurales ou mal desservies dépourvues d'infrastructures de formation spécialisées.

- La disponibilité des infrastructures de soutien, telles que le stockage approprié, l'alimentation électrique et les chaînes d'approvisionnement fiables pour les consommables tels que les kits jetables, reste également une préoccupation dans plusieurs régions en développement, limitant l'utilisation cohérente et sûre de la technologie d'aphérèse.

- Surmonter ces défis nécessitera des partenariats public-privé, des modèles de tarification subventionnés, des programmes de formation localisés et le développement de systèmes d'aphérèse simplifiés et rentables, capables de fonctionner dans divers contextes cliniques avec un minimum de complexités de configuration et de fonctionnement.

Portée du marché des équipements d'aphérèse

Le marché est segmenté en fonction du type d’équipement, du type de technologie, du type de procédure, de l’application et de l’utilisation finale.

- Par type d'équipement

En fonction du type d'équipement, le marché des équipements d'aphérèse est segmenté en kits d'aphérèse jetables et en machines d'aphérèse. Le segment des kits d'aphérèse jetables domine le marché avec une part de chiffre d'affaires de 72,22 % en 2024, portée par la demande croissante de composants à usage unique qui réduisent les risques de contamination croisée, garantissent la stérilité et simplifient la conformité réglementaire. Ces kits sont largement utilisés dans les procédures d'aphérèse thérapeutique et d'aphérèse des donneurs, garantissant cohérence et simplicité d'utilisation.

Le segment des machines d'aphérèse devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce aux progrès constants en matière d'automatisation, de précision et d'interfaces intuitives. L'adoption croissante de machines portables et intelligentes, tant dans les hôpitaux que dans les centres de don du sang, soutient cette croissance rapide.

- Par type de technologie

En fonction du type de technologie, le marché est segmenté en centrifugation et filtration membranaire. La centrifugation détenait la plus grande part de marché en 2024 grâce à son utilisation de longue date pour la séparation efficace des composants sanguins à des fins thérapeutiques et de collecte. Elle reste la méthode privilégiée dans la plupart des contextes cliniques et des banques de sang pour sa fiabilité et son évolutivité.

Le segment de la filtration membranaire devrait connaître sa croissance la plus rapide entre 2025 et 2032, grâce à ses avantages en matière de filtration de précision, de minimisation des dommages cellulaires et à ses applications croissantes en aphérèse des LDL et en immunothérapie. La compatibilité de cette technologie avec les nouveaux matériaux biocompatibles contribue également à son adoption croissante.

- Par type de procédure

Selon le type de procédure, le marché est segmenté en photophérèse, plasmaphérèse, aphérèse des LDL, aphérèse des plaquettes, leucaphérèse, érythrocytaphérèse, etc. Le segment de la plasmaphérèse domine le marché en 2024, en raison de son utilisation intensive dans les échanges plasmatiques thérapeutiques et le don de plasma, ainsi que de son application dans le traitement de diverses maladies auto-immunes et hématologiques.

Le segment de la photophérèse devrait connaître la croissance la plus rapide entre 2025 et 2032, soutenu par une utilisation croissante dans les maladies liées au système immunitaire telles que la maladie du greffon contre l'hôte et le lymphome cutané à cellules T, et par une sensibilisation clinique croissante à ses avantages thérapeutiques.

- Par application

En fonction des applications, le marché des équipements d'aphérèse est classé en maladies rénales, neurologiques, hématologiques et autres. Le segment des maladies hématologiques domine le marché en 2024, stimulé par l'incidence croissante de maladies telles que le myélome multiple, la leucémie et la thrombocytose, qui nécessitent des procédures d'aphérèse régulières pour la gestion des composants sanguins.

Le segment des troubles neurologiques devrait enregistrer la croissance la plus rapide entre 2025 et 2032 en raison de la prévalence croissante des maladies neurologiques auto-immunes telles que la sclérose en plaques et le syndrome de Guillain-Barré, qui sont de plus en plus traitées par thérapie d'échange plasmatique.

- Par utilisateur final

En fonction de l'utilisation finale, le marché est segmenté en hôpitaux et cliniques, centres de chirurgie ambulatoire, centres de don du sang, etc. En 2024, ce segment domine le marché mondial, grâce à son taux d'accueil élevé, à la large application de l'aphérèse dans de nombreux services et à la disponibilité d'infrastructures de pointe.

Le segment des centres de don de sang devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la demande mondiale croissante de produits médicaux dérivés du plasma, à l’augmentation des dons de sang volontaires et à l’expansion des réseaux de collecte dans les régions en développement.

Analyse régionale du marché des équipements d'aphérèse

- L'Amérique du Nord domine le marché des équipements d'aphérèse avec la plus grande part de revenus de 35,4 % en 2024, grâce à une infrastructure de soins de santé avancée, une sensibilisation croissante aux applications d'aphérèse thérapeutique et la présence de fabricants de premier plan proposant des systèmes technologiquement avancés.

- La région bénéficie d'une infrastructure de soins de santé bien établie, de dépenses de santé élevées et d'une forte présence d'acteurs de premier plan du marché activement engagés dans l'innovation de produits et la recherche clinique.

- De plus, des politiques de remboursement favorables, l'adoption précoce de technologies médicales avancées et un nombre croissant de dons de sang accélèrent encore l'utilisation des équipements d'aphérèse dans les hôpitaux, les cliniques et les centres de transfusion sanguine de la région.

Aperçu du marché des équipements d'aphérèse aux États-Unis

En 2024, le marché américain des équipements d'aphérèse a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 80,5 %, grâce à la forte incidence des maladies auto-immunes et hématologiques et à une infrastructure de soins de santé de pointe. La présence de fabricants de premier plan, l'adoption généralisée de l'aphérèse thérapeutique en milieu clinique et des conditions de remboursement favorables stimulent la demande. De plus, l'expansion des services de don et de transfusion sanguine, ainsi que la sensibilisation croissante aux thérapies plasmatiques, contribuent significativement à la croissance du marché.

Aperçu du marché européen des équipements d'aphérèse

Le marché européen des équipements d'aphérèse devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, soutenu par les systèmes de santé financés par les pouvoirs publics et par une forte demande en technologies avancées de purification du sang. La région bénéficie d'une utilisation accrue de l'aphérèse dans le traitement des maladies rares et des troubles neurologiques, ainsi que d'une forte activité de recherche clinique. De plus, les initiatives des autorités sanitaires visant à garantir un approvisionnement suffisant en sang et les investissements croissants dans la modernisation des dispositifs médicaux au sein des hôpitaux stimulent l'expansion du marché.

Aperçu du marché britannique des équipements d'aphérèse

Le marché britannique des équipements d'aphérèse devrait connaître une croissance notable, portée par le besoin croissant de thérapies dérivées du plasma et l'augmentation des cas de maladies chroniques telles que le syndrome de Guillain-Barré et la sclérose en plaques. L'accent mis par le pays sur la médecine personnalisée et l'adoption croissante de techniques thérapeutiques innovantes au sein du système de santé britannique stimulent la demande. De plus, les collaborations entre centres universitaires et fabricants de dispositifs médicaux accélèrent le développement et la disponibilité de technologies d'aphérèse avancées.

Aperçu du marché allemand des équipements d'aphérèse

Le marché allemand des équipements d'aphérèse devrait connaître une croissance régulière grâce à la solidité des infrastructures de santé du pays, à l'augmentation du nombre d'essais cliniques et à la prévalence croissante des maladies hématologiques. Le marché allemand affiche une forte demande pour les systèmes d'aphérèse automatisés, notamment en médecine de transplantation et en immunothérapie. Les initiatives gouvernementales visant à moderniser les technologies hospitalières et une approche proactive du traitement des maladies rares soutiennent également cette croissance.

Aperçu du marché des équipements d'aphérèse en Asie-Pacifique

Le marché des équipements d'aphérèse en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé entre 2025 et 2032, porté par une sensibilisation accrue aux soins de santé, des investissements croissants dans les infrastructures médicales et une population de patients en pleine croissance dans des pays comme la Chine, le Japon et l'Inde. Le soutien des gouvernements aux programmes de don du sang, le développement des applications cliniques de l'aphérèse dans les maladies rénales et auto-immunes, ainsi que la disponibilité d'équipements économiques de fabricants locaux sont des moteurs clés du marché.

Aperçu du marché japonais des équipements d'aphérèse

Le marché japonais des équipements d'aphérèse progresse rapidement, soutenu par un système de santé très développé, un soutien gouvernemental fort aux innovations thérapeutiques et une forte prévalence des maladies chroniques liées au mode de vie. L'intégration de la médecine de précision et de modalités thérapeutiques avancées a favorisé l'adoption de l'aphérèse en oncologie, neurologie et néphrologie. De plus, le leadership du Japon en matière d'innovation technologique médicale favorise le développement de machines d'aphérèse compactes et conviviales.

Aperçu du marché indien des équipements d'aphérèse

En 2024, le marché indien des équipements d'aphérèse représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, porté par la demande croissante de composants sanguins et de procédures d'échange plasmatique thérapeutique. Grâce à une infrastructure de santé en pleine expansion, au soutien gouvernemental à la prise en charge des maladies rares et à une sensibilisation croissante à la sécurité du sang et au don de sang, le marché connaît une forte dynamique. Les fabricants nationaux et les partenariats public-privé jouent un rôle crucial dans l'amélioration de l'accès à la technologie d'aphérèse dans les centres de santé urbains et semi-urbains.

Part de marché des équipements d'aphérèse

L'industrie des équipements d'aphérèse est principalement dirigée par des entreprises bien établies, notamment :

- Haemonetics Corporation (États-Unis)

- Fresenius SE & Co. KGaA (Allemagne)

- Asahi Kasei Medical Co., Ltd. (Japon)

- Terumo BCT, Inc. (États-Unis)

- B. Braun SE (Allemagne)

- KANEKA CORPORATION (Japon)

- Nikkiso Co., Ltd. (Japon)

- Cerus Corporation (États-Unis)

- SB-KAWASUMI LABORATORIES, INC. (Japon)

- Medica SPA (Italie)

- Macopharma (France)

- Miltenyi Biotec (Allemagne)

- Therakos LLC (États-Unis)

- Baxter (États-Unis)

- Charles River Laboratories Cell Solutions, Inc. (États-Unis)

- Grifols SA (Espagne)

- Lmb Technologie GmbH (Allemagne)

- Infomed SA (Suisse)

- Aferetica srl (Italie)

- Cytosorbents Corporation (États-Unis)

Derniers développements sur le marché mondial des équipements d'aphérèse

- En avril 2023, Terumo BCT a annoncé l'extension des capacités de son système d'aphérèse Spectra Optia à l'échange plasmatique thérapeutique pour les patients pédiatriques. Ce développement souligne l'engagement de l'entreprise à répondre aux besoins spécifiques des jeunes patients nécessitant des traitements d'aphérèse.

- En mars 2023, Fresenius Kabi a lancé une machine d'aphérèse de nouvelle génération, la COM.TEC 2.0, dotée d'une interface utilisateur optimisée et d'une efficacité accrue. Cette avancée vise à simplifier les processus de prélèvement des composants sanguins et à améliorer le confort des donneurs pendant les procédures.

- En février 2023, Haemonetics Corporation a reçu l'approbation de la FDA pour son système de prélèvement de plasma NexSys PCS doté de la technologie Persona. Ce système personnalise le prélèvement de plasma en fonction des caractéristiques individuelles des donneurs, optimisant ainsi le rendement et renforçant la sécurité des donneurs.

- En janvier 2023, B. Braun Melsungen AG a présenté une version améliorée de son dispositif d'aphérèse Plasauto Sigma, intégrant des fonctionnalités de surveillance avancées et une automatisation améliorée. Cette mise à niveau vise à accroître la précision du traitement et à réduire la durée des interventions.

- En décembre 2022, Asahi Kasei Medical Co., Ltd. a annoncé le développement d'un nouveau filtre d'aphérèse à membrane, visant à améliorer la sélectivité et l'efficacité des traitements par aphérèse des LDL. Cette innovation témoigne de l'engagement de l'entreprise à développer des options thérapeutiques pour les patients atteints d'hypercholestérolémie réfractaire.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.