Global Appendiceal Cancer Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

3.93 Billion

USD

6.04 Billion

2024

2032

USD

3.93 Billion

USD

6.04 Billion

2024

2032

| 2025 –2032 | |

| USD 3.93 Billion | |

| USD 6.04 Billion | |

| % | |

|

Segmentation du marché mondial du traitement du cancer de l'appendice, par type (adénocarcinome colique, adénocarcinome mucineux, adénocarcinome à cellules caliciformes, carcinome neuroendocrinien, adénocarcinome à cellules en bague à chaton, etc.), traitement (chirurgie, chimiothérapie, etc.), voie d'administration (orale, parentérale, etc.), utilisateurs finaux (hôpitaux, soins à domicile, centres spécialisés, etc.), canal de distribution (pharmacie hospitalière, pharmacie en ligne, pharmacie de détail) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du traitement du cancer de l'appendice

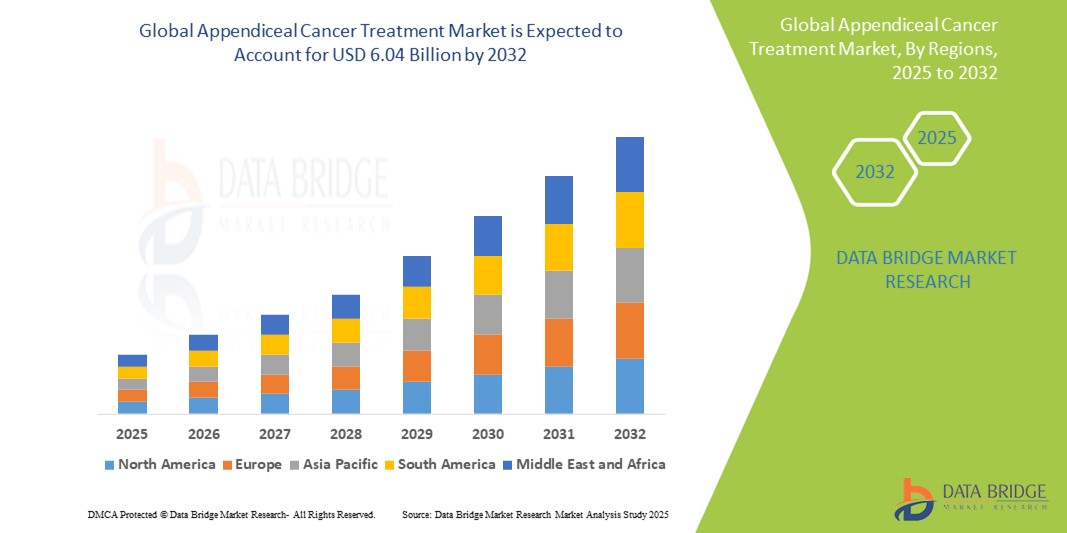

- La taille du marché mondial du traitement du cancer de l'appendice était évaluée à 3,93 milliards USD en 2024 et devrait atteindre 6,04 milliards USD d'ici 2032 , à un TCAC de 5,51 % au cours de la période de prévision.

- La croissance du marché est en grande partie due à une sensibilisation croissante, aux progrès de l'imagerie diagnostique et à la disponibilité croissante de thérapies ciblées et d'interventions chirurgicales qui améliorent les résultats des patients.

- Par ailleurs, l'augmentation des dépenses de santé, l'émergence de la médecine personnalisée et le développement de la recherche clinique font du traitement du cancer de l'appendice un enjeu crucial en oncologie rare. Ces facteurs convergents accélèrent les investissements et le développement dans ce domaine, stimulant ainsi significativement la croissance du secteur.

Analyse du marché du traitement du cancer de l'appendice

- Le traitement du cancer de l'appendice implique une approche multidisciplinaire incluant la chirurgie, la chimiothérapie et les thérapies ciblées, et devient de plus en plus important en raison de la sensibilisation croissante et des capacités de diagnostic qui permettent une détection plus précoce de cette tumeur maligne rare aux stades primaire et métastatique.

- La demande croissante de traitements efficaces contre le cancer de l'appendice est principalement alimentée par l'amélioration des technologies d'imagerie, un meilleur accès aux soins de santé et les progrès de l'oncologie personnalisée qui permettent des stratégies thérapeutiques plus adaptées et plus efficaces.

- L'Amérique du Nord a dominé le marché du traitement du cancer de l'appendice avec la plus grande part de revenus de 39 % en 2024, caractérisée par une infrastructure de soins de santé avancée, un financement solide de la recherche et une concentration d'essais cliniques et de centres de cancérologie de premier plan aux États-Unis, qui continuent de voir une augmentation des rapports d'incidence et de l'innovation dans les protocoles de traitement.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du traitement du cancer de l'appendice au cours de la période de prévision en raison d'une meilleure sensibilisation au cancer, de l'élargissement de la couverture des soins de santé et des investissements dans la recherche en oncologie.

- Le segment de la chirurgie a dominé le marché du traitement du cancer de l'appendice avec une part de marché de 47 % en 2024, grâce à son rôle d'option de traitement principale et souvent curative, en particulier lorsqu'elle est associée à la chirurgie cytoréductrice et à la chimiothérapie intrapéritonéale hyperthermique (HIPEC).

Portée du rapport et annexe : segmentation du marché du traitement du cancer

|

Attributs |

Informations clés sur le marché du traitement du cancer de l'appendice |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du traitement du cancer de l'appendice

« Progrès dans les thérapies ciblées et l'oncologie personnalisée »

- Une tendance significative et croissante sur le marché mondial du traitement du cancer de l'appendice est l'intérêt croissant pour les thérapies ciblées et les approches oncologiques personnalisées. Cette tendance transforme le paysage thérapeutique en offrant des modalités de traitement plus précises, plus efficaces et moins toxiques pour un cancer traditionnellement pris en charge par des chimiothérapies à large spectre.

- Par exemple, les progrès du séquençage de nouvelle génération (NGS) ont permis aux oncologues de mieux comprendre les profils moléculaires et génétiques des tumeurs appendiculaires, guidant ainsi les décisions thérapeutiques. Des agents tels que le bévacizumab (ciblant le VEGF) et les inhibiteurs de l'EGFR ont montré un potentiel dans certains sous-types de cancer de l'appendice, en particulier ceux présentant un gène KRAS de type sauvage.

- Les stratégies de médecine personnalisée permettent aux oncologues d'adapter les traitements en fonction de la biologie tumorale, améliorant ainsi les résultats et réduisant les toxicités inutiles. De plus, les comités tumoraux spécifiques aux patients et les plateformes d'oncologie de précision sont de plus en plus utilisés dans les grands centres de cancérologie pour déterminer les schémas thérapeutiques optimaux.

- L'intégration d'outils diagnostiques avancés, tels que les biopsies liquides et l'imagerie moléculaire, facilite la détection précoce et le suivi de la réponse au traitement, permettant ainsi une meilleure prise en charge de la maladie. Ces avancées favorisent également l'identification de candidats pour des essais cliniques évaluant de nouveaux agents ciblant des voies rares du cancer de l'appendice.

- Cette évolution vers des stratégies thérapeutiques plus individualisées et axées sur la biologie établit de nouvelles normes de soins et améliore significativement le pronostic des patients. Par conséquent, les entreprises et les institutions universitaires augmentent leurs investissements dans le développement et l'expérimentation d'agents moléculaires ciblés et d'immunothérapies adaptées aux tumeurs malignes rares comme le cancer de l'appendice.

- La demande d’options de traitement basées sur la précision, moins invasives et plus efficaces augmente dans le paysage oncologique, positionnant la thérapie personnalisée comme un pilier central dans l’avenir du traitement du cancer de l’appendice.

Dynamique du marché du traitement du cancer de l'appendice

Conducteur

« Sensibilisation accrue, diagnostic précoce et innovation dans les modalités de traitement »

- La sensibilisation croissante au cancer de l'appendice parmi les professionnels de la santé et les patients, associée aux améliorations de l'imagerie diagnostique et des techniques pathologiques, est un facteur majeur de la demande croissante de solutions de traitement efficaces.

- Par exemple, le recours croissant à l'imagerie abdominale pour des problèmes médicaux non apparentés a permis la détection fortuite de néoplasies appendiculaires, permettant un diagnostic plus précoce et une intervention rapide. Cette tendance contribue à de meilleurs résultats pour les patients et à une meilleure prise en charge thérapeutique.

- De plus, des innovations telles que la chirurgie cytoréductrice (CRS) combinée à la chimiothérapie intrapéritonéale hyperthermique (HIPEC) améliorent considérablement les taux de survie des patients atteints de dissémination péritonéale, établissant de nouvelles normes de soins pour le cancer de l'appendice à un stade avancé.

- L'expansion des registres du cancer, les initiatives de recherche sur les cancers rares et les collaborations public-privé accélèrent encore le développement et la disponibilité de nouvelles options thérapeutiques. Grâce à la sensibilisation croissante, de plus en plus de patients sont orientés vers des centres spécialisés possédant l'expertise nécessaire à une prise en charge efficace de cette maladie complexe.

- L’augmentation du financement de la recherche sur les cancers rares et une plus grande intégration des équipes de traitement multidisciplinaires améliorent également la qualité et l’exhaustivité des soins du cancer de l’appendice.

Retenue/Défi

« Rareté de la maladie et directives cliniques limitées »

- La rareté intrinsèque du cancer de l'appendice pose un défi majeur à la recherche clinique et à la standardisation des pratiques thérapeutiques. En raison du volume limité de cas, la réalisation d'essais cliniques randomisés à grande échelle demeure difficile, ce qui limite la disponibilité de données probantes solides pour orienter les décisions thérapeutiques.

- Par exemple, les tumeurs appendiculaires représentent moins de 1 % des cancers gastro-intestinaux, et leurs sous-types histologiques variés, tels que l'adénocarcinome mucineux, le carcinome à cellules caliciformes et les tumeurs neuroendocrines, nécessitent des stratégies thérapeutiques différentes, ce qui complique le développement d'un protocole de traitement uniforme.

- Cette rareté des données conduit également à une sensibilisation limitée des médecins généralistes et des oncologues non spécialisés, ce qui entraîne des diagnostics tardifs et des approches thérapeutiques incohérentes.

- De plus, le coût élevé et la nature spécialisée des traitements tels que le CRS-HIPEC peuvent restreindre l'accès, en particulier dans les régions en développement où les infrastructures de santé sont limitées.

- Pour relever ces défis, il faudra investir davantage dans la recherche, partager les données mondiales entre les registres du cancer et déployer des efforts pour centraliser les soins dans des centres de cancérologie à haut volume capables de fournir des protocoles de traitement optimisés.

Portée du marché du traitement du cancer de l'appendice

Le marché est segmenté en fonction du type, du traitement, de la voie d’administration, des utilisateurs finaux et du canal de distribution.

- Par type

En fonction du type de cancer, le marché du traitement du cancer de l'appendice est segmenté en adénocarcinome colique, adénocarcinome mucineux, adénocarcinome à cellules caliciformes, carcinome neuroendocrinien, adénocarcinome à cellules en bague à chaton, etc. Le segment de l'adénocarcinome mucineux a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, en raison de son incidence plus élevée que celle des autres types de tumeurs de l'appendice. Il est souvent associé à un pseudomyxome péritonéal, nécessitant une intervention chirurgicale agressive et une prise en charge à long terme, ce qui entraîne des coûts de traitement et une attention clinique plus élevés.

Le segment du carcinome neuroendocrinien devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'augmentation des diagnostics par découverte fortuite et à l'essor des options thérapeutiques, notamment les analogues de la somatostatine et la thérapie par radionucléides à récepteurs peptidiques (PRRT). Les progrès du profilage moléculaire et l'amélioration de la classification des tumeurs neuroendocrines contribuent également à une meilleure planification des traitements et à une demande croissante.

- Par traitement

En fonction du traitement, le marché du traitement du cancer de l'appendice est segmenté en chirurgie, chimiothérapie et autres. En 2024, la chirurgie détenait la plus grande part de marché, soit 47 %, en raison de son rôle de principale option curative pour les formes localisées et péritonéales de cancer de l'appendice. Les interventions chirurgicales, notamment la chirurgie cytoréductrice (CCR) associée à la chimiothérapie intrapéritonéale hyperthermique (CHIP), restent la pierre angulaire du traitement des cas avancés.

Le segment de la chimiothérapie devrait connaître une croissance rapide au cours de la période de prévision, soutenu par son utilisation comme traitement néoadjuvant ou adjuvant et dans les cas non résécables ou métastatiques. L'adoption croissante de schémas thérapeutiques combinés et d'agents ciblés, ainsi que les essais cliniques en cours, alimentent l'expansion de ce segment.

- Par voie d'administration

En fonction de la voie d'administration, le marché du traitement du cancer de l'appendice est segmenté en deux catégories : voie orale, voie parentérale et autres. Le segment parentéral a dominé le marché en 2024 en raison de l'utilisation généralisée de la chimiothérapie intraveineuse et des traitements par perfusion tels que la CHIP et les agents systémiques pour les formes avancées.

Le segment oral devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la préférence des patients pour une administration pratique, à l’utilisation croissante de thérapies orales ciblées et à l’élargissement des approbations de produits chimiothérapeutiques et biologiques oraux dans les soins oncologiques.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché du traitement du cancer de l'appendice est segmenté entre hôpitaux, soins à domicile, centres spécialisés et autres. Le segment hospitalier détenait la part de marché dominante en 2024 en raison de la complexité des traitements du cancer de l'appendice, qui nécessitent souvent des installations chirurgicales, une surveillance intensive et une expertise multidisciplinaire.

Le segment des centres spécialisés devrait connaître une croissance significative au cours de la période de prévision, en raison de l'émergence de centres dédiés à l'oncologie et aux cancers rares qui offrent des plans de traitement personnalisés et un accès à des procédures chirurgicales spécialisées telles que HIPEC, améliorant les résultats des patients et stimulant les orientations.

- Par canal de distribution

En fonction du canal de distribution, le marché du traitement du cancer de l'appendice est segmenté en pharmacies hospitalières, pharmacies en ligne et pharmacies de détail. Le segment des pharmacies hospitalières représentait la part la plus importante en 2024, grâce à la centralisation des traitements et à l'administration de médicaments complexes en milieu hospitalier.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide au cours de la période de prévision, porté par la préférence croissante des patients pour une livraison à domicile pratique de médicaments de soutien, de thérapies orales et de produits pharmaceutiques postopératoires. Les plateformes de santé numériques et les services de prescription électronique stimulent encore davantage l'adoption des canaux en ligne.

Analyse régionale du marché du traitement du cancer de l'appendice

- L'Amérique du Nord a dominé le marché du traitement du cancer de l'appendice avec la plus grande part de revenus de 39 % en 2024, caractérisée par une infrastructure de soins de santé avancée, un financement solide de la recherche et une concentration d'essais cliniques et de centres de cancérologie de premier plan aux États-Unis, qui continuent de voir une augmentation des rapports d'incidence et de l'innovation dans les protocoles de traitement.

- Les patients de la région bénéficient d’un accès à des diagnostics de pointe, à des approches de traitement personnalisées et à un solide réseau d’oncologues expérimentés dans la gestion des tumeurs malignes gastro-intestinales rares.

- Cette forte présence sur le marché est également soutenue par des recherches cliniques en cours, des politiques de remboursement favorables et la concentration de sociétés pharmaceutiques et biotechnologiques mondiales investissant dans des thérapies contre le cancer rare, faisant de l'Amérique du Nord un chef de file dans les avancées en matière de traitement du cancer de l'appendice.

Aperçu du marché américain du traitement du cancer de l'appendice

En 2024, le marché américain du traitement du cancer de l'appendice a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 84 %, grâce à la disponibilité de centres de cancérologie spécialisés et d'options thérapeutiques de pointe telles que la CHIP et le diagnostic moléculaire avancé. La présence de réseaux d'essais cliniques robustes, une forte sensibilisation aux cancers rares et des investissements importants en oncologie personnalisée stimulent la croissance. De plus, des cadres de remboursement favorables et de solides collaborations entre les institutions universitaires et les entreprises biopharmaceutiques accélèrent l'innovation et améliorent l'accès aux thérapies avancées.

Aperçu du marché européen du traitement du cancer de l'appendice

Le marché européen du traitement du cancer de l'appendice devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, grâce à une sensibilisation accrue, un diagnostic précoce grâce à des technologies d'imagerie avancées et la disponibilité de centres de traitement multidisciplinaires. Le soutien gouvernemental à la recherche sur les maladies rares et les cadres de soins oncologiques standardisés stimulent l'adoption de ces traitements. La région connaît une demande croissante de traitements chirurgicaux et systémiques, notamment dans des pays comme l'Allemagne, la France et le Royaume-Uni, où les infrastructures oncologiques sont bien développées.

Aperçu du marché britannique du traitement du cancer de l'appendice

Le marché britannique du traitement du cancer de l'appendice devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, grâce à l'accent mis par le Service national de santé (NHS) sur la détection et le traitement des cancers rares. Le renforcement des collaborations cliniques et la participation à des études paneuropéennes sur le cancer améliorent l'accès aux protocoles thérapeutiques avancés. La sensibilisation accrue des médecins généralistes et des oncologues permet un diagnostic et une orientation plus précoces vers des centres de soins spécialisés, améliorant ainsi les résultats des patients.

Aperçu du marché allemand du traitement du cancer de l'appendice

Le marché allemand du traitement du cancer de l'appendice devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce aux investissements du pays dans l'oncologie de précision et les innovations chirurgicales. L'accent mis par l'Allemagne sur l'intégration de la recherche aux soins cliniques favorise l'adoption de traitements avancés tels que la CRS-HIPEC. De plus, une couverture d'assurance maladie solide, un accès croissant au diagnostic moléculaire et la disponibilité de centres de cancérologie complets contribuent au leadership du pays dans la prise en charge des cancers rares.

Aperçu du marché du traitement du cancer de l'appendice en Asie-Pacifique

Le marché du traitement du cancer de l'appendice en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé au cours de la période de prévision 2025-2032, porté par l'augmentation de l'incidence du cancer, le développement des infrastructures de santé et une sensibilisation accrue dans des pays comme la Chine, le Japon et l'Inde. Les efforts des gouvernements pour améliorer les soins oncologiques et promouvoir la recherche sur les maladies rares soutiennent cette croissance. De plus, la disponibilité croissante de l'expertise chirurgicale et l'accès à des diagnostics modernes favorisent le dépistage précoce et de meilleurs résultats thérapeutiques.

Aperçu du marché japonais du traitement du cancer de l'appendice

Le marché japonais du traitement du cancer de l'appendice prend de l'ampleur grâce aux progrès du diagnostic de précision, à l'adoption croissante des thérapies personnalisées et à la forte intégration des technologies dans les soins de santé. Le vieillissement de la population japonaise et les programmes de dépistage proactifs entraînent des taux de détection plus élevés. De plus, les institutions médicales axées sur la recherche contribuent à l'innovation dans la prise en charge des cancers rares, tandis que le soutien gouvernemental garantit l'accessibilité et la clarté réglementaire de la délivrance des traitements.

Aperçu du marché indien du traitement du cancer de l'appendice

En 2024, le marché indien du traitement du cancer de l'appendice représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à l'amélioration des infrastructures de santé, à la sensibilisation croissante aux cancers rares et à la multiplication des centres d'oncologie. L'essor du tourisme médical et le développement des prestataires de soins privés favorisent l'accessibilité aux chirurgies spécialisées et aux thérapies systémiques. Les initiatives gouvernementales en matière de prise en charge du cancer, associées à des options de traitement abordables, sont des facteurs clés de la croissance en Inde.

Part de marché du traitement du cancer de l'appendice

L’industrie du traitement du cancer de l’appendice est principalement dirigée par des entreprises bien établies, notamment :

- Johnson & Johnson Services, Inc. (États-Unis)

- Cipla Inc. (États-Unis)

- Abbott (États-Unis)

- AbbVie Inc. (États-Unis)

- Merck KGaA (Allemagne)

- Bausch Health Companies Inc. (Canada)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Aurobindo Pharma (Inde)

- Lupin (Inde)

- Hikma Pharmaceuticals PLC (Royaume-Uni)

- Amneal Pharmaceuticals LLC. (États-Unis)

- Pfizer Inc (États-Unis)

- Viatris Inc. (États-Unis)

- Novartis AG (Suisse)

- Bristol-Myers Squibb Company (États-Unis)

- GSK plc. (Royaume-Uni)

- Bayer AG (Allemagne)

- Gland Pharma Limited (Inde)

Quels sont les développements récents sur le marché mondial du traitement du cancer de l’appendice ?

- En mai 2024, le Baylor College of Medicine a lancé un nouvel essai clinique visant à évaluer l'efficacité de l'immunothérapie combinée chez les patients atteints d'adénocarcinome appendiculaire avancé. Cet essai met en évidence l'intérêt croissant pour les approches immuno-oncologiques dans le traitement des tumeurs gastro-intestinales rares, reflétant une évolution du secteur vers des thérapies anticancéreuses plus personnalisées et ciblées visant à améliorer la survie.

- En mars 2024, le Centre médical de l'Université de Pittsburgh (UPMC) a annoncé l'extension de son programme spécialisé de CHIP (chimiothérapie hyperthermique intrapéritonéale) pour les tumeurs malignes de l'appendice et de la surface péritonéale. Cette extension comprend des équipes chirurgicales dédiées et des recherches visant à optimiser les soins périopératoires. Cette initiative représente un investissement institutionnel accru dans la prise en charge des cancers rares et favorise la standardisation des traitements chirurgicaux complexes du cancer de l'appendice.

- En février 2024, Delcath Systems, Inc. a publié des données intermédiaires positives issues de son essai de phase II évaluant la perfusion hépatique percutanée chez des patients atteints d'un cancer appendiculaire métastatique. Cette avancée témoigne de l'innovation croissante en matière d'administration de chimiothérapie ciblée régionalement, offrant un nouvel espoir aux patients dont les options thérapeutiques sont limitées.

- En janvier 2024, le Memorial Sloan Kettering Cancer Center (MSKCC) a publié les résultats du suivi à long terme de son étude sur la CRS-HIPEC pour les néoplasies mucineuses appendiculaires. Ces résultats démontrent une amélioration de la survie et une réduction des récidives lorsque le traitement est dispensé dans des centres à haut volume. Ces résultats plaident en faveur de la centralisation du traitement des cancers rares et confirment l'efficacité des approches multimodales.

- En décembre 2023, RareCan, une plateforme britannique de recherche sur les cancers rares, a lancé une initiative dédiée au partage de données sur le cancer de l'appendice, en partenariat avec les services du NHS. Cette initiative vise à améliorer la précision du diagnostic et à accélérer le développement de médicaments en agrégeant les données cliniques. Cela souligne le rôle croissant des données de vie réelle et de la recherche collaborative dans l'avancement du traitement des cancers rares, tels que les tumeurs malignes de l'appendice.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.