Global Application Delivery Controller Market

Taille du marché en milliards USD

TCAC :

%

USD

4.85 Billion

USD

13.26 Billion

2024

2032

USD

4.85 Billion

USD

13.26 Billion

2024

2032

| 2025 –2032 | |

| USD 4.85 Billion | |

| USD 13.26 Billion | |

| % | |

|

Segmentation du marché mondial des contrôleurs de distribution d'applications (CDA), par déploiement (ADC matériels, ADC virtuels), taille de l'entreprise (PME, GPE), utilisation finale (IT et télécommunications, BFSI, administration publique, santé, vente au détail, autres) - Tendances et prévisions du secteur jusqu'en 2032

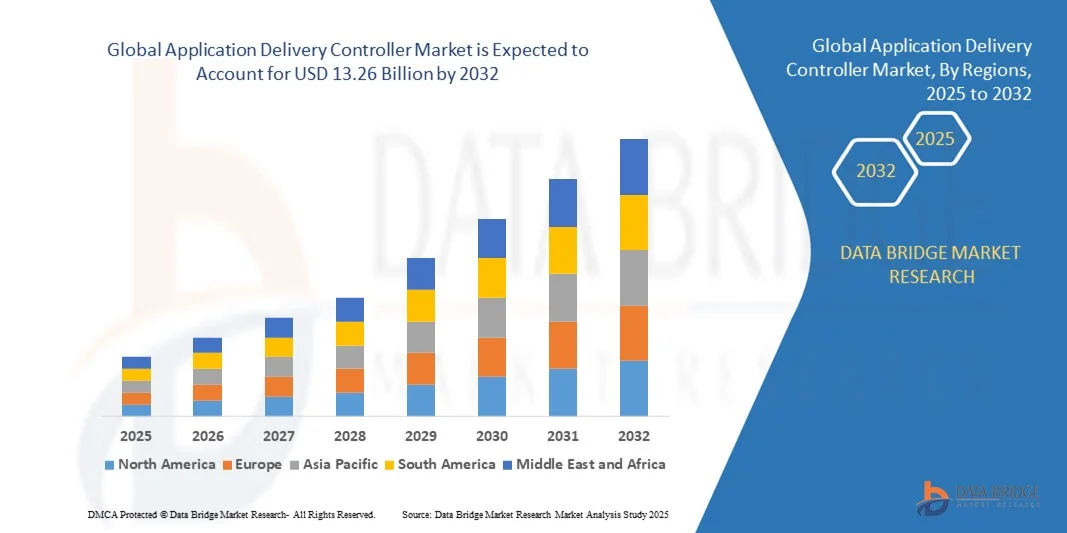

Taille du marché mondial des contrôleurs de distribution d'applications

- La taille du marché mondial des contrôleurs de distribution d'applications était évaluée à 4,85 milliards USD en 2024 et devrait atteindre 13,26 milliards USD d'ici 2032, avec un TCAC de 13,4 % au cours de la période de prévision.

- L’expansion du marché est stimulée par la demande croissante d’applications hautes performances, l’augmentation du trafic Internet et la prolifération des services cloud et des centres de données dans divers secteurs.

- De plus, le besoin d'une sécurité, d'une disponibilité et d'une évolutivité améliorées des applications incite les organisations à adopter des solutions ADC avancées, alimentant ainsi une forte croissance du marché dans les segments des entreprises et des fournisseurs de services.

Analyse du marché mondial des contrôleurs de distribution d'applications

- Les contrôleurs de distribution d'applications (ADC), qui gèrent et optimisent la distribution des applications sur les réseaux, deviennent des composants essentiels de l'infrastructure informatique moderne des entreprises et des fournisseurs de services en raison de leurs capacités de gestion du trafic, d'équilibrage de charge et d'accélération des applications.

- La demande croissante d'ADC est principalement motivée par l'adoption rapide du cloud, l'essor des applications mobiles et Web et le besoin croissant d'expériences utilisateur sécurisées, transparentes et performantes.

- L'Amérique du Nord a dominé le marché des contrôleurs de distribution d'applications avec la plus grande part de revenus de 36,7 % en 2024, soutenue par l'adoption précoce du cloud, la présence d'entreprises technologiques de premier plan et des investissements croissants dans l'infrastructure des centres de données, en particulier aux États-Unis, qui connaissent une forte demande des secteurs BFSI, de la santé et du commerce électronique.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des contrôleurs de distribution d'applications au cours de la période de prévision en raison de la transformation numérique accélérée, de la pénétration croissante d'Internet et des déploiements croissants d'applications cloud natives.

- Le segment des ADC basés sur le matériel a dominé le marché avec la plus grande part de revenus de 45,3 % en 2024, grâce à sa fiabilité, son débit élevé et sa capacité à gérer de gros volumes de trafic de données dans les centres de données d'entreprise sur site et les réseaux de fournisseurs de services.

Portée du rapport et segmentation du marché mondial des contrôleurs de distribution d'applications

|

Attributs |

Principales informations sur le marché des contrôleurs de distribution d'applications |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché mondial des contrôleurs de distribution d'applications

Performances et automatisation améliorées grâce à l'intégration de l'IA et du cloud

- Une tendance majeure et croissante sur le marché mondial des contrôleurs de distribution d'applications (ADC) est l'intégration croissante avec l'intelligence artificielle (IA), l'apprentissage automatique (ML) et les écosystèmes cloud-native. Cette convergence transforme la manière dont les applications sont distribuées, sécurisées et optimisées dans les environnements hybrides et multicloud.

- Par exemple, les ADC modernes de fournisseurs tels que F5 Networks et Fortinet s'appuient désormais sur des analyses basées sur l'IA pour détecter automatiquement les anomalies de trafic, optimiser l'équilibrage de charge et anticiper les goulots d'étranglement réseau avant qu'ils n'impactent l'expérience utilisateur. Ces solutions s'adaptent en temps réel aux fluctuations du trafic, garantissant ainsi des performances applicatives constantes.

- L'intégration de l'IA dans les ADC permet également une automatisation intelligente des politiques de sécurité et de la détection des menaces. Par exemple, les ADC Radware utilisent l'apprentissage automatique pour détecter les menaces persistantes avancées (APT) et les attaques DDoS avec une grande précision, minimisant ainsi les faux positifs et permettant une atténuation plus rapide.

- La synergie des ADC avec des plateformes cloud telles qu'AWS, Microsoft Azure et Google Cloud permet un contrôle centralisé et évolutif des environnements applicatifs distribués. Grâce à des tableaux de bord et des API unifiés, les équipes informatiques peuvent gérer le trafic applicatif, déployer des mises à jour et appliquer des politiques de sécurité cohérentes entre plusieurs régions et fournisseurs cloud.

- Cette tendance est renforcée par l'essor du DevOps et de la conteneurisation, avec des ADC nouvelle génération offrant une intégration transparente avec Kubernetes et les pipelines CI/CD. Des fournisseurs comme A10 Networks proposent des solutions ADC cloud natives, optimisées par l'IA, qui permettent une visibilité en temps réel et une évolutivité dynamique dans les architectures de microservices.

- La demande de solutions ADC intelligentes, adaptatives et prêtes pour le cloud augmente dans les entreprises et les fournisseurs de services, motivée par le besoin de haute disponibilité, de faible latence et de sécurité robuste des applications dans un monde de plus en plus axé sur le numérique.

Dynamique du marché mondial des contrôleurs de distribution d'applications

Conducteur

Besoin croissant en raison des exigences croissantes en matière de sécurité et de l'adoption du cloud

- L'essor de l'utilisation des applications dans tous les secteurs, conjugué à l'escalade des menaces de cybersécurité et à la transition rapide vers des infrastructures cloud, est un facteur clé de la demande en contrôleurs de distribution d'applications (ADC). Les entreprises accordent de plus en plus d'importance à la performance, à la disponibilité et à la sécurité dans les environnements numériques, faisant des ADC des composants essentiels des réseaux informatiques.

- Par exemple, en mars 2024, F5 Inc. a annoncé des améliorations de ses services cloud distribués, basées sur l'IA, afin d'optimiser la gestion du trafic en temps réel et la protection contre les cybermenaces dans les environnements hybrides et multicloud. Ces avancées renforcent la proposition de valeur des ADC dans un contexte de menaces en constante évolution.

- À mesure que les entreprises développent leurs opérations numériques, les ADC offrent des fonctionnalités vitales telles que l'équilibrage de charge, les pare-feu d'applications Web, le déchargement SSL et l'atténuation des attaques DDoS, des outils essentiels pour garantir des expériences utilisateur performantes, sécurisées et ininterrompues.

- La prolifération des plates-formes SaaS, des applications mobiles et des appareils IoT accélère également l’adoption de l’ADC, car les organisations recherchent une gestion centralisée du trafic et une application de la sécurité dans les architectures distribuées et multi-cloud.

- De plus, l'intégration des ADC à l'automatisation, aux outils DevOps et aux environnements de conteneurs comme Kubernetes permet un déploiement et une gestion fluides des charges de travail applicatives modernes. La demande est en hausse dans des secteurs tels que les services financiers et les services d'information, la santé, la distribution et les télécommunications, où la performance, l'évolutivité et la sécurité sont des critères incontournables.

Retenue/Défi

Déploiement complexe et barrières financières dans le segment des PME

- Malgré leurs avantages, les contrôleurs de distribution d'applications (ADC) rencontrent des difficultés en termes de déploiement complexe, de gestion et de coûts initiaux élevés, notamment pour les PME. Les ADC traditionnels, basés sur du matériel, nécessitent souvent une expertise et une infrastructure spécialisées, ce qui constitue un obstacle pour les petites organisations disposant de ressources informatiques limitées.

- Par exemple, alors que les grandes entreprises peuvent se permettre des appliances ADC dédiées auprès de fournisseurs comme Fortinet ou Citrix, de nombreuses PME hésitent à investir en raison des dépenses opérationnelles continues et de la complexité de l’intégration dans les environnements hybrides ou multicloud.

- De plus, l'évolution des architectures applicatives, notamment la transition vers les microservices et les conteneurs, exige des solutions plus agiles et plus légères. Certains ADC existants peuvent avoir du mal à s'adapter sans nécessiter une reconfiguration importante ou des coûts supplémentaires, ce qui crée des frictions dans les initiatives de transformation numérique.

- Les ADC cloud-native et les modèles as-a-service émergent pour pallier ces limitations, offrant des options flexibles et évolutives avec des barrières à l'entrée plus faibles. Cependant, des inquiétudes persistent parmi les adoptants potentiels concernant la cohérence des performances, le prix des abonnements et la dépendance vis-à-vis des fournisseurs.

- Pour relever ces défis, les fournisseurs devront rationaliser leurs processus de déploiement, améliorer la convivialité de leurs interfaces et proposer des solutions à prix compétitifs adaptées aux PME. La sensibilisation au retour sur investissement des ADC, notamment en matière de sécurité et de disponibilité des applications, sera essentielle pour étendre leur adoption sur les marchés sous-exploités.

Portée du marché mondial des contrôleurs de distribution d'applications

Le marché est segmenté en fonction du déploiement, de la taille de l’entreprise et de l’utilisation finale.

- Par déploiement

En termes de déploiement, le marché mondial des contrôleurs de distribution d'applications (CDA) est segmenté en ADC matériels et ADC virtuels. Le segment des ADC matériels a dominé le marché avec la plus grande part de chiffre d'affaires (45,3 %) en 2024, grâce à sa fiabilité, son débit élevé et sa capacité à gérer d'importants volumes de données dans les centres de données d'entreprise sur site et les réseaux des fournisseurs de services. Les appliances matérielles sont privilégiées dans les environnements exigeant des performances constantes et une sécurité renforcée, en particulier dans des secteurs comme le BFSI et les télécommunications, où la latence et les temps d'arrêt sont critiques.

Le segment des ADC virtuels devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à l'adoption croissante du cloud et à la préférence croissante pour les solutions évolutives et logicielles. Les ADC virtuels offrent une flexibilité de déploiement dans les environnements hybrides et multicloud et sont parfaitement adaptés aux applications DevOps et conteneurisées. La possibilité de déployer les fonctions ADC selon les besoins dans les environnements virtuels en fait une option idéale pour les entreprises axées sur la transformation numérique et l'agilité opérationnelle.

- Par taille d'entreprise

Selon la taille de l'entreprise, le marché mondial des contrôleurs de distribution d'applications (CDA) est segmenté en PME et en grandes entreprises. En 2024, les grandes entreprises détenaient la plus grande part de chiffre d'affaires du marché, grâce à la complexité de leur infrastructure applicative, à leur importante base d'utilisateurs et à leurs besoins en matière d'équilibrage de charge, de sécurité et de disponibilité performants. Ces entreprises maintiennent souvent des environnements informatiques hybrides et investissent massivement dans les centres de données et l'infrastructure cloud, faisant des CDA un composant essentiel de leur architecture réseau.

Le segment des PME devrait enregistrer le TCAC le plus rapide entre 2025 et 2032, en raison de l'adoption croissante du numérique, des tendances au télétravail et du recours aux plateformes SaaS. À mesure que les PME évoluent vers des opérations cloud natives, elles adoptent de plus en plus des centres de données virtuels (ADC) et des modèles de prestation de services en mode « as-a-service », plus rentables et plus faciles à gérer. La prise de conscience croissante des risques liés à la cybersécurité et la nécessité d'optimiser les performances des applications incitent également les PME à investir dans des solutions ADC évolutives et abordables.

- Par utilisation finale

Le marché mondial des contrôleurs de distribution d'applications (CDA) est segmenté selon l'utilisation finale : informatique et télécommunications, services financiers et d'investissement (BFSI), administration publique, santé, commerce de détail, etc. En 2024, le segment informatique et télécommunications a dominé le marché avec la plus forte part de chiffre d'affaires, grâce à l'important trafic de données, au besoin de haute disponibilité et à l'expansion rapide des services cloud et des applications mobiles. Les CDA sont largement utilisés par les opérateurs télécoms et les entreprises technologiques pour optimiser le flux de trafic, sécuriser la connectivité et assurer la continuité des services.

Le secteur de la santé devrait connaître le TCAC le plus rapide entre 2025 et 2032, stimulé par la numérisation croissante des dossiers médicaux, l'adoption de la télémédecine et le besoin crucial d'un accès sécurisé et fiable aux applications. Les centres de données automatisés (CDA) aident les établissements de santé à gérer les données sensibles des patients, à garantir la conformité HIPAA et à maintenir la disponibilité des services pour les applications critiques. L'utilisation croissante des dossiers médicaux électroniques (DME) en nuage et des applications mobiles de santé accélère encore l'adoption des CDA dans ce secteur.

Analyse régionale du marché mondial des contrôleurs de distribution d'applications

- L'Amérique du Nord a dominé le marché mondial des contrôleurs de distribution d'applications avec la plus grande part de revenus de 36,7 % en 2024, grâce à l'infrastructure informatique avancée de la région, aux taux d'adoption élevés du cloud et à la forte demande de solutions de distribution d'applications sécurisées et évolutives.

- Les entreprises nord-américaines accordent la priorité à la performance, à la disponibilité et à la cybersécurité des applications, ce qui conduit à un déploiement généralisé des ADC dans des secteurs tels que les services financiers, l'informatique et les télécommunications, la santé et le e-commerce. La transition croissante vers les environnements hybrides et multicloud accélère encore la demande en technologies ADC avancées.

- La région bénéficie de la forte présence d'acteurs majeurs du marché tels que F5 Networks, Cisco Systems et Fortinet, ainsi que d'un grand nombre de fournisseurs de services cloud et d'entreprises technologiques. De plus, l'adoption croissante de l'IA et de l'automatisation dans les infrastructures réseau favorise la croissance de solutions ADC intelligentes, définies par logiciel, adaptées aux charges de travail dynamiques et aux écosystèmes applicatifs complexes.

Aperçu du marché des contrôleurs de distribution d'applications aux États-Unis

Le marché mondial des contrôleurs de distribution d'applications (ADC) aux États-Unis est stimulé par l'adoption rapide du cloud, les initiatives de transformation numérique et la complexité croissante des environnements applicatifs. Les entreprises privilégient la performance, la sécurité et la disponibilité des applications sur les infrastructures hybrides et multicloud. L'adoption croissante de l'automatisation basée sur l'IA et de l'edge computing accélère encore la demande. De plus, des investissements importants dans les infrastructures informatiques, combinés à un écosystème technologique mature et à la présence des principaux fournisseurs d'ADC, soutiennent la croissance continue du marché. Les entreprises utilisent de plus en plus les ADC pour optimiser l'équilibrage de charge, renforcer la cybersécurité et garantir une expérience utilisateur fluide, tant sur site que dans le cloud.

Aperçu du marché européen des contrôleurs de distribution d'applications

Le marché européen des contrôleurs de distribution d'applications (CDA) devrait connaître une croissance régulière, porté par des réglementations strictes en matière de protection des données, telles que le RGPD, et par l'importance croissante accordée à la distribution sécurisée des applications. L'accent mis par la région sur l'innovation numérique dans les secteurs des services financiers, des services d'information et de la santé, des administrations publiques et de la santé renforce le besoin de solutions CDA évolutives et sécurisées. L'adoption croissante des services cloud et des architectures informatiques hybrides en Europe occidentale, conjuguée à la modernisation des réseaux existants, encourage le déploiement des CDA. Des pays comme l'Allemagne, la France et le Royaume-Uni sont en tête avec des investissements importants dans les infrastructures informatiques et les mesures de cybersécurité, ce qui stimule la demande en CDA avancés.

Aperçu du marché des contrôleurs de distribution d'applications au Royaume-Uni

Le marché mondial des contrôleurs de distribution d'applications (CDA) au Royaume-Uni devrait connaître une forte croissance annuelle composée (TCAC) grâce à la numérisation croissante du pays et à la migration des entreprises vers le cloud. L'accent accru mis sur la cybersécurité et la conformité réglementaire stimule la demande de CDA offrant de solides capacités de gestion du trafic et d'atténuation des menaces. Le dynamisme des secteurs financier et technologique britanniques contribue significativement au marché des CDA, soutenu par une préférence croissante pour les solutions CDA logicielles et cloud natives. De plus, l'essor du télétravail et des services numériques accroît la dépendance à des systèmes de distribution d'applications fiables et performants.

Aperçu du marché allemand des contrôleurs de distribution d'applications

La croissance du marché mondial des contrôleurs de distribution d'applications (CDA) en Allemagne est alimentée par la forte base industrielle du pays, l'adoption croissante des technologies de l'Industrie 4.0 et la demande croissante de CDA sécurisés et performants dans les secteurs manufacturier et informatique d'entreprise. L'accent mis par le gouvernement sur la transformation numérique et les cadres de cybersécurité favorise l'adoption des CDA dans les secteurs public et privé. Les entreprises allemandes recherchent des solutions CDA évolutives pour gérer des environnements cloud hybrides complexes et se conformer aux réglementations en matière de souveraineté des données. De plus, l'intégration des CDA à l'IA et aux outils d'automatisation devient une tendance clé, en phase avec l'économie allemande axée sur l'innovation.

Analyse du marché des contrôleurs de distribution d'applications en Asie-Pacifique

Le marché mondial des contrôleurs de distribution d'applications (CDA) en Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC d'environ 22 % entre 2025 et 2032. Ce marché est porté par la numérisation rapide, l'adoption croissante du cloud et le développement des infrastructures informatiques dans des pays comme la Chine, l'Inde, le Japon et l'Australie. Les initiatives gouvernementales en faveur des villes intelligentes, de la gouvernance numérique et du développement du haut débit accélèrent le besoin de solutions efficaces de distribution d'applications et de sécurité. L'adoption croissante des services cloud par les PME et la présence de pôles technologiques émergents stimulent l'expansion du marché. L'accessibilité et l'évolutivité des CDA virtuels stimulent également leur adoption dans cette région diversifiée.

Aperçu du marché japonais des contrôleurs de distribution d'applications

La croissance du marché mondial des contrôleurs de distribution d'applications (CDA) japonais repose sur l'infrastructure informatique avancée du pays, l'adoption précoce du cloud et de l'edge computing, et l'accent mis sur les applications de l'Industrie 4.0. La demande de solutions de distribution d'applications fiables et à faible latence dans les secteurs de l'industrie, de la santé et de la finance stimule les investissements dans les CDA. Les entreprises japonaises privilégient la sécurité, l'automatisation et l'intégration des technologies d'IA dans leurs déploiements de CDA. De plus, l'impulsion donnée par le gouvernement à la transformation numérique et à la prolifération de l'IoT accélère encore l'adoption des CDA dans les secteurs privé et public.

Aperçu du marché chinois des contrôleurs de distribution d'applications

En 2024, la Chine détenait la plus grande part de marché des contrôleurs de distribution d'applications (CDA) en Asie-Pacifique, propulsée par des investissements massifs dans les infrastructures cloud, la transformation numérique des administrations publiques et des entreprises, et la croissance rapide des secteurs du e-commerce et des télécommunications. L'engagement du pays dans la construction de villes intelligentes et le développement des réseaux 5G stimulent la demande de solutions CDA évolutives et performantes. La présence d'entreprises technologiques nationales performantes et l'adoption croissante de CDA virtualisés et définis par logiciel contribuent également à la croissance du marché. De plus, l'accent mis par la réglementation sur la cybersécurité et la localisation des données crée des opportunités de déploiement de CDA avancés, adaptés aux exigences de conformité.

Part de marché mondiale des contrôleurs de distribution d'applications

L'industrie mondiale des contrôleurs de distribution d'applications est principalement dirigée par des entreprises bien établies, notamment :

- Fortinet Inc. (États-Unis)

- F5 Networks Inc. (États-Unis)

- Citrix Systems Inc. (États-Unis)

- Barracuda Networks Inc. (États-Unis)

- Cloudflare Inc. (États-Unis)

- A10 Networks Inc. (États-Unis)

- Radware (Israël)

- Cisco Systems (États-Unis)

- Kemp Technologies (États-Unis)

- ZEVENET (Espagne)

- Array Networks Inc. (États-Unis)

- Brocade Communications Systems Inc. (États-Unis)

- Dell Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial des contrôleurs de distribution d’applications ?

- En avril 2023, F5 Networks Inc., leader mondial des solutions de distribution d'applications et de sécurité, a annoncé l'élargissement de son portefeuille de solutions ADC cloud-native visant à améliorer les performances et la sécurité des applications multicloud. Cette initiative souligne l'engagement de F5 à fournir des solutions ADC évolutives et intelligentes qui répondent à la complexité croissante des environnements cloud hybrides. En s'appuyant sur des technologies avancées d'IA et d'automatisation, F5 renforce sa position sur le marché mondial des ADC en pleine évolution, permettant aux entreprises d'optimiser la distribution d'applications avec une agilité et une résilience accrues.

- En mars 2023, Cisco Systems Inc. a lancé une nouvelle version de son moteur de services applicatifs (ASE), spécialement conçue pour les réseaux de télécommunications et les réseaux des grandes entreprises. Cette mise à niveau intègre des fonctionnalités avancées d'équilibrage de charge, de sécurité et d'analyse réseau, améliorant ainsi les performances des applications et les capacités de détection des menaces. Ce développement souligne l'importance accordée par Cisco à l'innovation dans la technologie ADC pour prendre en charge l'infrastructure 5G et les applications cloud natives, et confirme son engagement stratégique à répondre aux exigences croissantes de la transformation numérique dans tous les secteurs.

- En mars 2023, Citrix Systems Inc. a déployé avec succès une solution ADC à grande échelle pour un important prestataire de services financiers européen. Cette solution visait à optimiser la distribution des applications et à garantir le respect de normes de sécurité strictes. Ce déploiement s'appuie sur la technologie ADC intelligente de Citrix pour améliorer l'expérience utilisateur, réduire la latence et offrir une protection robuste contre les cybermenaces. Ce projet témoigne de l'expertise de Citrix en matière de solutions ADC performantes et sécurisées, adaptées aux environnements réglementaires complexes et aux applications critiques.

- En février 2023, Barracuda Networks Inc. a annoncé un partenariat stratégique avec un fournisseur de services cloud de premier plan afin d'intégrer ses solutions ADC et de sécurité applicative à son infrastructure cloud. Cette collaboration vise à offrir aux clients des performances et une protection applicatives améliorées grâce à l'intégration transparente de la technologie ADC de nouvelle génération de Barracuda. Cette initiative illustre l'engagement de Barracuda à stimuler l'innovation et à améliorer l'adoption des ADC cloud-native sur le marché des entreprises et des fournisseurs de services.

- En janvier 2023, Fortinet Inc. a dévoilé la dernière version de sa plateforme FortiADC lors d'une importante conférence sectorielle. Cette dernière intègre une gestion du trafic optimisée par l'IA, des contrôles de sécurité renforcés et des capacités d'orchestration simplifiées. Cette nouvelle version permet aux entreprises de déployer leurs applications avec une efficacité et une protection accrues dans les environnements hybrides et multicloud. L'innovation de Fortinet souligne sa stratégie d'intégration de la cybersécurité et du déploiement d'applications au sein d'une plateforme unifiée, répondant ainsi aux besoins croissants des entreprises numériques du monde entier.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.