Global Architectural Coatings Resins Market

Taille du marché en milliards USD

TCAC :

%

USD

31.00 Billion

USD

49.40 Billion

2024

2032

USD

31.00 Billion

USD

49.40 Billion

2024

2032

| 2025 –2032 | |

| USD 31.00 Billion | |

| USD 49.40 Billion | |

| % | |

|

Segmentation du marché mondial des résines pour revêtements architecturaux, par type de résine (acrylique, alkyde, vinylique, polyuréthane et autres), technologie (revêtements à base d'eau, à base de solvant et en poudre), type de revêtement (intérieur, extérieur et autres), type d'utilisateur (particulier et professionnel), application (résidentielle et non résidentielle) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des résines pour revêtements architecturaux

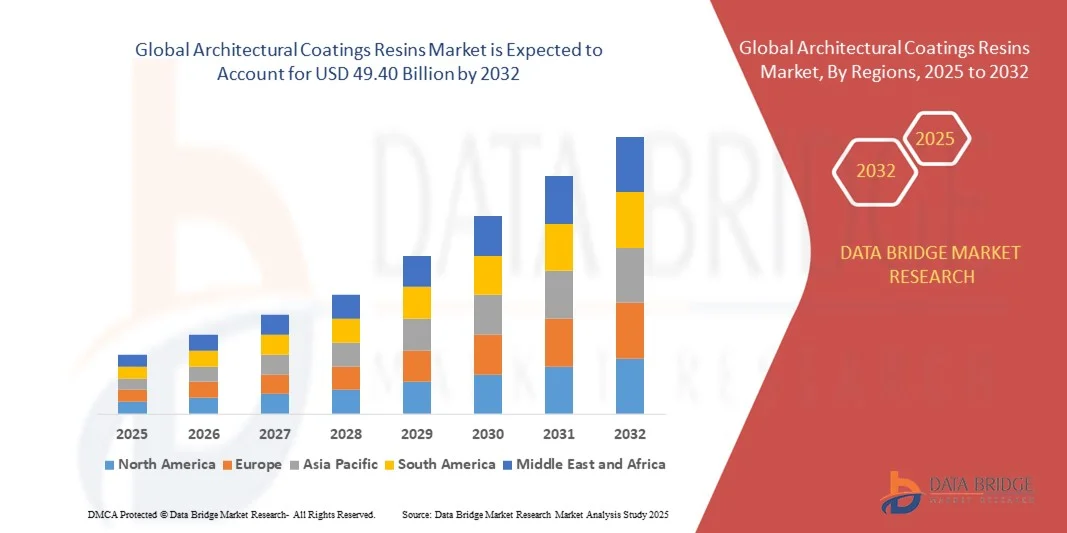

- La taille du marché mondial des résines de revêtements architecturaux était évaluée à 31,0 milliards USD en 2024 et devrait atteindre 49,40 milliards USD d'ici 2032 , à un TCAC de 6,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation des activités de construction et de rénovation dans les secteurs résidentiel et commercial, ainsi que par la demande croissante de revêtements durables, performants et esthétiques. La popularité croissante des revêtements écologiques et à faible teneur en COV favorise l'adoption de résines avancées dans les applications architecturales modernes.

- De plus, la préférence croissante des consommateurs et des professionnels pour des revêtements durables, polyvalents et faciles à appliquer fait des résines de revêtement architectural la solution standard pour les applications intérieures et extérieures. Ces facteurs convergents accélèrent l'adoption de technologies de résines innovantes, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des résines pour revêtements architecturaux

- Les résines pour revêtements architecturaux sont des matériaux polymères spécialisés utilisés pour formuler des revêtements intérieurs, extérieurs et spéciaux. Elles offrent des propriétés telles que l'adhérence, la durabilité, la flexibilité et la résistance aux intempéries. Elles constituent la base des peintures et revêtements, permettant d'obtenir des finitions haute performance adaptées à diverses surfaces dans les applications résidentielles, commerciales et industrielles.

- La demande croissante de résines pour revêtements architecturaux est principalement alimentée par l'urbanisation, le développement des infrastructures, l'augmentation des revenus disponibles et la sensibilisation croissante des consommateurs aux matériaux de construction durables. L'importance croissante accordée aux solutions de résines aqueuses, à faible teneur en COV et hautes performances renforce la croissance du marché et son adoption à l'échelle mondiale.

- L'Asie-Pacifique a dominé le marché des résines de revêtements architecturaux avec une part de 42,51 % en 2024, en raison de l'urbanisation rapide, des projets de logements à grande échelle et de la croissance significative du développement des infrastructures dans les économies émergentes.

- L'Amérique du Nord devrait être la région connaissant la croissance la plus rapide sur le marché des résines de revêtements architecturaux au cours de la période de prévision en raison de la demande croissante de revêtements durables dans les projets résidentiels, commerciaux et institutionnels.

- Le segment professionnel a dominé le marché avec une part de marché de 68,9 % en 2024, en raison de la forte dépendance des grands projets de construction, de rénovation et d'infrastructures à des entrepreneurs et applicateurs qualifiés. Les professionnels privilégient les revêtements haute performance garantissant durabilité, efficacité et qualité constante, ce qui en fait le principal groupe d'utilisateurs finaux. La croissance de ce segment est également soutenue par l'urbanisation croissante, les activités de construction commerciale et le développement institutionnel, où l'expertise professionnelle est essentielle pour respecter les normes et les délais des projets.

Portée du rapport et segmentation du marché des résines pour revêtements architecturaux

|

Attributs |

Principales perspectives du marché des résines pour revêtements architecturaux |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des résines pour revêtements architecturaux

Croissance des résines écologiques à faible teneur en COV

- Le marché des résines pour revêtements architecturaux est en pleine transformation, avec l'adoption croissante de formules de résines écologiques à faible teneur en COV. La sensibilisation croissante au développement durable et le renforcement des normes de qualité de l'air intérieur incitent les fabricants et les consommateurs à privilégier des solutions plus écologiques, alliant performance et impact environnemental réduit.

- Par exemple, BASF a lancé des solutions de revêtement architectural écologiques à base de résines à faible teneur en COV, répondant aux exigences des bâtiments écologiques et aux pratiques de construction durable. De même, AkzoNobel se concentre sur le développement de technologies de résines biosourcées et aqueuses qui réduisent considérablement les émissions tout en maintenant les performances du revêtement.

- Les résines à faible teneur en COV sont largement utilisées dans les bâtiments résidentiels et commerciaux pour réduire les émissions volatiles, améliorer la qualité de l'air et respecter les normes réglementaires. Leur popularité grandit en milieu urbain, où les normes environnementales et la demande des consommateurs pour des espaces de vie plus sains restent élevées.

- L'évolution des préférences des consommateurs en faveur des produits durables accélère la demande de revêtements architecturaux à base de résines alliant durabilité, esthétique et respect de l'environnement. Cette tendance favorise l'adoption de revêtements conformes à la certification LEED et aux initiatives mondiales de construction écologique.

- Les fabricants investissent également dans la recherche et l'innovation afin d'étendre les applications des résines écologiques à divers substrats tels que le béton, le bois et le métal. Cette diversification accélère leur adoption et favorise les avancées technologiques qui améliorent la longévité et les performances des revêtements.

- L'accent mis sur les résines écologiques à faible teneur en COV marque une transformation structurelle durable dans le secteur des revêtements architecturaux. Face au durcissement des cadres réglementaires et à la demande croissante de construction durable, les producteurs de résines privilégient l'innovation verte comme fondement de la compétitivité future du secteur.

Dynamique du marché des résines pour revêtements architecturaux

Conducteur

Augmentation des activités de construction et de rénovation

- L'accélération des activités de construction et de rénovation, tant sur les marchés émergents que développés, est un moteur essentiel du marché des résines pour revêtements architecturaux. L'urbanisation croissante, la croissance des infrastructures et la modernisation du parc immobilier résidentiel stimulent la demande de revêtements haute performance s'appuyant sur une technologie de résine avancée.

- Par exemple, Sherwin-Williams a élargi sa gamme de revêtements avec des solutions à base de résine adaptées aux projets de rénovation, privilégiant la durabilité, la résistance aux intempéries et la durabilité. PPG Industries investit également dans des technologies de résine avancées adaptées aux revêtements architecturaux intérieurs et extérieurs afin de répondre à la demande croissante du secteur de la construction.

- Les activités de construction et de rénovation nécessitent des revêtements offrant des avantages protecteurs, esthétiques et fonctionnels pour les matériaux de construction tels que le bois, le béton et le métal. Les systèmes à base de résine permettent aux revêtements d'obtenir une adhérence, une résistance à l'abrasion et une performance durable supérieures dans des conditions climatiques difficiles.

- La hausse des revenus dans les marchés émergents incite les propriétaires et les entreprises à investir dans la rénovation, ce qui entraîne une augmentation de la consommation de revêtements. Les résines de revêtement jouent un rôle essentiel pour offrir des finitions répondant aux attentes des consommateurs en matière de style, de qualité et de longévité dans les projets de construction.

- La demande continue générée par les secteurs mondiaux de la construction et de la rénovation met en avant le rôle essentiel des résines dans l'industrie des revêtements architecturaux. Leurs propriétés polyvalentes leur confèrent une pertinence croissante dans l'aménagement des paysages urbains modernes, tout en répondant aux exigences de durabilité et de qualité.

Retenue/Défi

Réglementations environnementales strictes

- Les réglementations environnementales strictes régissant les émissions et les compositions chimiques représentent un défi majeur pour le marché des résines pour revêtements architecturaux. Les exigences de conformité relatives aux niveaux de COV et à la teneur en matières dangereuses limitent l'utilisation de certaines formulations de résines conventionnelles.

- Par exemple, les réglementations de l'Agence américaine de protection de l'environnement (EPA) et de l'Agence européenne des produits chimiques (ECHA) imposent des limites strictes aux émissions volatiles des revêtements architecturaux. Des entreprises comme AkzoNobel et PPG Industries doivent constamment repenser leurs produits pour respecter ces normes sans compromettre leurs performances.

- Le respect de ces cadres réglementaires nécessite des investissements importants en R&D pour développer des résines conformes, durables et rentables. Cela alourdit la charge opérationnelle des fabricants, notamment des PME disposant de ressources limitées pour innover en continu.

- Le défi s'étend également aux marchés mondiaux, car la diversité des réglementations régionales complexifie les fabricants de résine approvisionnant plusieurs zones géographiques. Garantir la conformité à des normes diverses peut ralentir le lancement des produits et augmenter les coûts de production globaux.

- Relever ces défis nécessite de développer des chimies de résines durables, de déployer à grande échelle des technologies à base d'eau et de développer des alternatives biosourcées. S'adapter à des réglementations strictes déterminera la compétitivité à long terme et assurera la croissance continue des résines de revêtement architectural écologiques.

Portée du marché des résines pour revêtements architecturaux

Le marché est segmenté en fonction du type de résine, de la technologie, du type de revêtement, du type d’utilisateur et de l’application.

- Par type de résine

Selon le type de résine, le marché est segmenté en résines acryliques, alkydes, vinyliques et polyuréthanes, entre autres. En 2024, le segment des résines acryliques a dominé la plus grande part de chiffre d'affaires, grâce à sa résistance supérieure aux intempéries, sa rétention de couleur et son séchage rapide. Les résines acryliques sont largement privilégiées pour les revêtements extérieurs des projets résidentiels et commerciaux, car elles offrent une excellente protection contre les rayons UV et la dégradation environnementale. Leur compatibilité avec les formulations aqueuses favorise leur adoption, les gouvernements imposant des réglementations plus strictes sur les émissions de COV. La demande croissante de revêtements durables et écologiques dans les économies développées et émergentes renforce la domination des résines acryliques.

Le segment des résines polyuréthanes devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à leur durabilité exceptionnelle, leur résistance chimique et leur finition de surface supérieure. Les revêtements à base de polyuréthane gagnent rapidement du terrain dans les applications haute performance où une protection durable est essentielle, notamment dans les projets non résidentiels. Leur polyvalence, avec des finitions brillantes, mates et texturées, les rend populaires dans les architectures modernes. De plus, leur capacité à améliorer la résistance à l'abrasion et à prolonger la durée de vie des revêtements, fait des résines polyuréthanes un choix attractif pour les professionnels en quête de performances haut de gamme.

- Par technologie

Sur le plan technologique, le marché est segmenté en revêtements hydrodiluables, revêtements solvantés et revêtements en poudre. Le segment des revêtements hydrodiluables a représenté la plus grande part de chiffre d'affaires en 2024, porté par l'intérêt croissant porté aux solutions durables et au respect des réglementations environnementales strictes à l'échelle mondiale. Ces revêtements émettent moins de COV que les alternatives à base de solvants, ce qui en fait le choix privilégié pour la construction résidentielle et commerciale. Les progrès de la technologie hydrodiluable ont également amélioré la durabilité et l'adhérence, réduisant ainsi l'écart de performance avec les systèmes à base de solvants. Face à la demande croissante des utilisateurs finaux et des entrepreneurs en produits écologiques, les revêtements hydrodiluables continuent de dominer le marché.

Le segment des revêtements en poudre devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, grâce à leur teneur zéro en COV, leur excellente qualité de finition et leur recyclabilité. Les revêtements en poudre offrent une résistance supérieure à l'écaillage, aux rayures et à la décoloration, ce qui les rend particulièrement adaptés aux applications intérieures et extérieures. Leur efficacité d'application et leur faible gaspillage renforcent leur adoption dans les projets d'envergure, notamment dans la construction commerciale et industrielle. De plus, les innovations continues dans le domaine des poudres durcissant à basse température élargissent leur utilisation sur divers supports architecturaux, favorisant ainsi une croissance rapide dans les années à venir.

- Par type de revêtement

Selon le type de revêtement, le marché est segmenté en revêtements intérieurs, extérieurs et autres. Le segment des revêtements extérieurs a dominé le marché en 2024, principalement en raison de son rôle essentiel dans la protection des bâtiments contre les intempéries, l'humidité et les rayons UV. Les revêtements extérieurs améliorent la durabilité et l'esthétique, ce qui les rend essentiels pour les logements résidentiels et les grands projets d'infrastructure. L'urbanisation croissante et la demande d'architecture moderne ont encore accru le besoin de revêtements extérieurs hautes performances aux finitions durables.

Le segment des revêtements d'intérieur devrait connaître la croissance la plus rapide entre 2025 et 2032, soutenu par l'intérêt croissant des consommateurs pour l'esthétique, la qualité de l'air intérieur et un mode de vie sain. Les revêtements d'intérieur aux propriétés antimicrobiennes, lavables et inodores sont de plus en plus prisés dans les maisons, les bureaux et les établissements de santé. L'essor des activités de rénovation et la tendance à la personnalisation de la décoration intérieure contribuent également à la hausse de la demande. De plus, la popularité des projets DIY parmi les particuliers favorise l'adoption de revêtements d'intérieur faciles à utiliser et à appliquer.

- Par type d'utilisateur

Selon le type d'utilisateur, le marché est segmenté en deux catégories : les bricoleurs et les professionnels. Le segment professionnel représentait la part la plus importante (68,9 %) en 2024, grâce à la forte dépendance des grands projets de construction, de rénovation et d'infrastructures à des entrepreneurs et applicateurs qualifiés. Les professionnels privilégient les revêtements haute performance garantissant durabilité, efficacité et qualité constante, ce qui en fait le groupe d'utilisateurs finaux dominant. La croissance de ce segment est également soutenue par l'urbanisation croissante, les activités de construction commerciale et le développement institutionnel, où l'expertise professionnelle est essentielle pour respecter les normes et les délais des projets.

Le segment du bricolage devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la popularité croissante des projets de rénovation et la disponibilité de produits faciles à appliquer. La hausse des revenus disponibles et l'influence des médias spécialisés dans la rénovation incitent les consommateurs à se lancer seuls dans la peinture. Les fabricants réagissent avec des emballages innovants, des kits prêts à l'emploi et des formules à faible odeur conçues pour une application facile. La tendance à la personnalisation et à l'expression personnelle en décoration d'intérieur accélère encore l'adoption du bricolage, notamment sur les marchés développés.

- Par application

En fonction des applications, le marché est segmenté en résidentiel et non résidentiel. Le segment résidentiel a dominé le marché en 2024, porté par l'essor du développement immobilier urbain, les projets de rénovation et la demande des consommateurs pour des revêtements esthétiques et protecteurs. La croissance démographique et l'augmentation du nombre de ménages de la classe moyenne dans les économies émergentes accentuent le besoin de solutions de revêtement abordables et durables. L'importance croissante des peintures écologiques dans la construction résidentielle renforce également la force de ce segment.

Le secteur non résidentiel devrait connaître la croissance la plus rapide entre 2025 et 2032, car les projets commerciaux, institutionnels et industriels exigent des revêtements haute performance offrant une durabilité supérieure. Les investissements dans les infrastructures de bureaux, de commerces, de santé et d'établissements d'enseignement stimulent la demande de revêtements durables, résistants à l'usure et aux environnements difficiles. L'adoption croissante de résines polyuréthane et en poudre pour des finitions haut de gamme et le respect des normes de durabilité dans les projets non résidentiels stimule également l'expansion du secteur.

Analyse régionale du marché des résines pour revêtements architecturaux

- L'Asie-Pacifique a dominé le marché des résines de revêtements architecturaux avec la plus grande part de revenus de 42,51 % en 2024, tirée par l'urbanisation rapide, les projets de logement à grande échelle et la croissance significative du développement des infrastructures dans les économies émergentes.

- La base de fabrication rentable de la région, les investissements croissants dans la production de résine durable et la présence croissante des fabricants mondiaux de revêtements accélèrent l'adoption du marché.

- L'augmentation de la population de la classe moyenne, les initiatives de villes intelligentes soutenues par le gouvernement et la demande croissante de revêtements écologiques contribuent à une consommation généralisée de résines de revêtements architecturaux dans les secteurs résidentiel et commercial.

Aperçu du marché chinois des résines pour revêtements architecturaux

En 2024, la Chine détenait la plus grande part du marché des résines pour revêtements architecturaux en Asie-Pacifique, soutenue par son important secteur de la construction, ses importants investissements publics en infrastructures et sa forte demande de logements. Sa domination dans la production de résine, conjuguée à la disponibilité des matières premières et aux économies d'échelle, renforce sa position de leader. L'accent croissant mis sur les solutions de revêtement à faible teneur en COV et à base d'eau favorise leur adoption sur les marchés urbains et ruraux.

Aperçu du marché indien des résines pour revêtements architecturaux

L'Inde connaît la croissance la plus rapide de la région Asie-Pacifique, portée par une demande urbaine rapide, l'expansion des projets de logements abordables et la hausse des revenus disponibles. Les programmes gouvernementaux « Logement pour tous » et de développement des infrastructures sont des moteurs clés pour les résines de revêtement architectural. L'essor des projets de rénovation, conjugué à l'acceptation croissante des revêtements écologiques à base d'eau, renforce la position de l'Inde sur le marché. De plus, la tendance croissante au bricolage dans le pays contribue à de bonnes perspectives de consommation.

Aperçu du marché européen des résines pour revêtements architecturaux

Le marché européen des résines pour revêtements architecturaux connaît une croissance constante, soutenu par des réglementations environnementales strictes, une demande croissante de revêtements à faible teneur en COV et une forte priorité accordée au développement durable. La région privilégie les revêtements haute performance pour les applications résidentielles et non résidentielles, avec des investissements croissants dans les technologies de résine innovantes. L'adoption croissante de solutions aqueuses et en poudre, conformes aux directives européennes, continue de stimuler la croissance du marché.

Aperçu du marché allemand des résines pour revêtements architecturaux

Le marché allemand des résines pour revêtements architecturaux repose sur des pratiques de construction avancées, une forte concentration sur les bâtiments écoénergétiques et une industrie chimique bien établie. Le pays privilégie les revêtements durables et écologiques, conformes aux normes de construction écologique. Les partenariats d'innovation entre fabricants de revêtements et instituts de recherche favorisent le développement de résines hautes performances adaptées aux applications intérieures et extérieures.

Aperçu du marché britannique des résines pour revêtements architecturaux

Le marché britannique bénéficie d'une forte demande dans le secteur de la rénovation et de la réhabilitation, soutenue par un parc immobilier vieillissant et des politiques gouvernementales axées sur le développement durable. L'importance croissante accordée aux revêtements à base d'eau et à faible teneur en COV influence les habitudes de consommation de résine. La culture active du pays en matière de rénovation résidentielle, conjuguée à des investissements croissants dans les finitions décoratives haut de gamme, renforce encore son marché des résines pour revêtements architecturaux.

Aperçu du marché nord-américain des résines pour revêtements architecturaux

L'Amérique du Nord devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par la demande croissante de revêtements durables pour les projets résidentiels, commerciaux et institutionnels. La région connaît une forte tendance en matière de certifications de bâtiments écologiques et de matériaux de construction écologiques, ce qui stimule la consommation de résine. La relocalisation de la production chimique et les innovations dans le domaine des résines hautes performances contribuent également à l'expansion du marché.

Aperçu du marché américain des résines pour revêtements architecturaux

En 2024, les États-Unis ont représenté la plus grande part du marché nord-américain des résines pour revêtements architecturaux, soutenus par une construction résidentielle dynamique, une activité soutenue dans le secteur non résidentiel et une forte préférence des consommateurs pour les finitions haut de gamme. La présence de fabricants de revêtements et de résines de premier plan, combinée à l'adoption généralisée des technologies à base d'eau, conforte le leadership du pays. Les investissements continus en R&D pour des formulations de résines avancées et durables continuent de consolider la domination du marché américain.

Part de marché des résines pour revêtements architecturaux

L'industrie des résines pour revêtements architecturaux est principalement dirigée par des entreprises bien établies, notamment :

- BASF SE (Allemagne)

- Solvay (Belgique)

- Evonik Industries AG (Allemagne)

- Arkema (France)

- Akzo Nobel NV (Pays-Bas)

- La société Sherwin-Williams (États-Unis)

- PPG Industries, Inc. (États-Unis)

- Nippon Paint Holdings Co., Ltd. (Japon)

- Eastman Chemical Company (États-Unis)

- Dow. (États-Unis)

- Berger Paints India Limited (Inde)

- CARPOLY (Chine)

- ALLNEX GMBH (Allemagne)

- Jotun (Norvège)

- DAIKIN INDUSTRIES, Ltd. (Japon)

- Stepan Company (États-Unis)

- Masco Corporation (États-Unis)

- Linetec (États-Unis)

- Benjamin Moore & Co. (États-Unis)

- FUJIKURA KASEI CO., LTD. (Japon)

Dernières évolutions du marché mondial des résines pour revêtements architecturaux

- En septembre 2024, Engineered Polymer Solutions (EPS) a lancé l'EPS 2746, un polymère entièrement acrylique conçu pour les revêtements architecturaux mats à semi-brillants. Formulé sans tensioactifs fluorés et permettant des niveaux de COV proches de zéro, ce lancement renforce directement la transition du marché vers des produits durables et conformes à la réglementation, offrant aux formulateurs des alternatives écologiques sans compromis sur les performances. En répondant aux préoccupations environnementales croissantes et en se conformant aux normes d'émissions plus strictes, l'EPS 2746 renforce la tendance du secteur vers des résines plus écologiques et renforce la compétitivité d'EPS sur le segment des revêtements écologiques.

- En avril 2024, EPS a lancé l'EPS 2210, un polymère acrylique optimisé pour les revêtements élastomères pour murs et toitures. Il offre une résistance à l'encrassement, une adhérence supérieure et une flexibilité même à basse température. Ce développement impacte le marché en répondant à la demande croissante de revêtements extérieurs durables, préservant leurs propriétés réfléchissantes et résistants aux variations climatiques. Dans le cadre d'une stratégie mondiale axée sur l'efficacité énergétique et la réduction des îlots de chaleur urbains, l'EPS 2210 renforce l'adoption des systèmes de toiture réfléchissants et élargit le champ d'application des résines acryliques avancées dans les revêtements architecturaux.

- En avril 2024, Armstrong World Industries a acquis 3form, LLC, leader des résines architecturales et des solutions de design translucides utilisées pour les cloisons, les murs et l'éclairage. Cette acquisition enrichit le portefeuille de spécialités architecturales d'Armstrong, lui permettant d'allier polyvalence de conception et matériaux en résine haute performance. Pour le marché, cette acquisition élargit les domaines d'application des résines au-delà des revêtements de protection, pour inclure des applications décoratives et structurelles, démontrant ainsi le potentiel de diversification de la technologie des résines dans la conception architecturale moderne.

- Début 2024, Arkema a finalisé l'acquisition des activités de résines de revêtement et de résines photoréticulables de Total, dont Cray Valley, Cook Composites & Polymers et Sartomer. Cette acquisition impacte significativement le marché en consolidant le leadership d'Arkema dans les résines de revêtement et en élargissant sa gamme de produits, notamment dans les technologies acryliques. Cette opération renforce sa présence mondiale en Asie (Inde, Malaisie, Chine), optimise l'intégration en aval et renforce ses capacités de R&D, renforçant ainsi la capacité d'Arkema à répondre à la demande croissante de résines de haute performance et de spécialités dans le monde.

- En 2024, Hexion s'est associé à l'entreprise polonaise D&R Dispersions and Resins pour produire les résines silanes VeoVa, une alternative sans isocyanate et durcissable à l'humidité. Ce partenariat marque une avancée cruciale pour le marché, car il répond aux réglementations croissantes en matière de santé et de sécurité tout en proposant des revêtements haute performance offrant une durabilité, une flexibilité et un durcissement plus rapides. En remplaçant les produits chimiques dangereux par des solutions plus sûres et efficaces, Hexion se positionne à la pointe de l'innovation dans les technologies de résines durables, favorisant ainsi l'adoption de résines avancées dans les revêtements architecturaux, les revêtements pour le bois et les revêtements de protection.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.