Global Arnold Chiari Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

2.21 Billion

USD

3.64 Billion

2025

2033

USD

2.21 Billion

USD

3.64 Billion

2025

2033

| 2026 –2033 | |

| USD 2.21 Billion | |

| USD 3.64 Billion | |

| % | |

|

Global Arnold-Chiari Treatment Market Segmentation, par type (type 1, type 2, type 3, et type 4), traitement (traitement médical et traitement chirurgical), diagnostic (X-Ray, CT-Scan, étude sur le sommeil, étude sur le swallowing, myléogramme et IRM), utilisateurs finaux (hôpital, soins à domicile, cliniques spécialisées, etc.), canal de distribution (hôpitaux, pharmacie en ligne et pharmacie de détail) - Tendances de l'industrie et prévisions à 2033

Marché du traitement Arnold-ChiariAperçu général

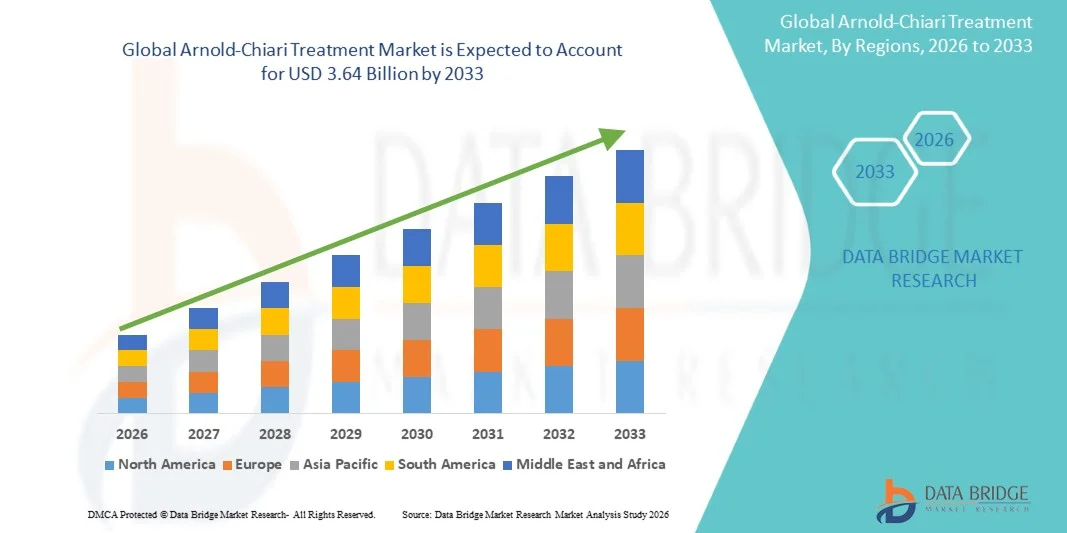

Le marché du traitement Arnold-Chiari a été évalué à2,21 milliards de dollars en 2025et devrait atteindre3,64 milliards de dollars en 2033, croissance à unTCAC de 6,45 % de 2026 à 2033. Le marché connaît une croissance régulière en raison de l'augmentation des taux de diagnostic de malformation d'Arnold-Chiari, de l'amélioration de l'accès aux techniques avancées de neuroimagerie telles que l'IRM et de la sensibilisation accrue des patients et des fournisseurs de soins de santé aux troubles neurologiques. La prévalence croissante d'anomalies congénitales du cerveau et de la moelle épinière, en particulier de la malformation de Chiari de type I, contribue à accroître la demande d'options de traitement rapides et efficaces.

L'adoption croissante d'interventions neurochirurgicales peu invasives, combinée à des progrès dans les techniques chirurgicales telles que la décompression postérieure au fossa, améliore de façon significative les résultats des patients et réduit les complications postopératoires. De plus, l'expansion des infrastructures de soins de santé, l'augmentation de l'expertise neurochirurgicale dans les économies émergentes et l'augmentation des investissements dans la recherche sur les troubles neurologiques appuient l'expansion du marché. L'amélioration de la couverture d'assurance pour les traitements neurochirurgicaux complexes et la préférence croissante des patients pour une intervention précoce accélèrent encore l'adoption d'approches de traitement avancées à l'échelle mondiale.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché du traitement Arnold-Chiari avec la plus grande part des revenus de 38,76 % en 2025, grâce à une infrastructure neurochirurgicale avancée, une grande sensibilisation et un diagnostic précoce des malformations de Chiari, une forte disponibilité de systèmes de diagnostic basés sur l'IRM et la présence de grands centres de soins neurologiques. L'adoption croissante de chirurgies de décompression minimalement invasives et l'amélioration de l'accès à des soins neurologiques spécialisés soutiennent davantage la croissance du marché régional.

- L'IRM domine le marché avec une part de 71,34 % en 2025 en raison de sa capacité supérieure à détecter les anomalies cérébrales structurelles et la perturbation du flux de liquide céphalo-rachidien.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 8,1 % entre 2026 et 2033, alimenté par l'amélioration des infrastructures de soins neurologiques, la sensibilisation accrue aux troubles neurologiques congénitales, l'accès accru aux technologies d'imagerie de pointe et l'augmentation des dépenses de soins de santé en Chine, en Inde, au Japon et en Asie du Sud-Est.

- Le segment du diagnostic par IRM devrait être la catégorie diagnostique qui connaît la croissance la plus rapide, enregistrant un TCAC de 7,8 %, en raison de sa grande précision dans la détection de l'hernie amygdale cervellaire, des anomalies de la moelle épinière et de la syringomyélie associée sans exposition au rayonnement.

- La malformation d'Arnold-Chiari de type I domine le segment de type maladie avec une part des revenus de 54,19 % en 2025, car c'est la forme la plus souvent diagnostiquée, souvent détectée de façon incidente ou lors de l'évaluation des maux de tête chroniques et des symptômes neurologiques.

- Les utilisateurs finaux de l'hôpital représentaient 57,83 % du marché en 2025, sous l'impulsion d'un débit élevé de patients, de la disponibilité d'installations neurochirurgicales avancées et d'une préférence accrue pour le diagnostic en milieu hospitalier et l'intervention chirurgicale.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 2,21 milliards de dollars

- Valeur marchande prévue (2033) : 3,64 milliards de dollars

- Prévisions CAGR (2026-2033): 6,45 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché du traitement Arnold-ChiariSegmentation

|

Attributs |

Clé de traitement Arnold-ChiariPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Laboratoires Abbott (États-Unis) |

|

Possibilités de marché |

· Extension des procédures neurochirurgicales invasives · Demande croissante de neuroimagerie avancée et de diagnostic précoce · Croissance des services de réadaptation post-chirurgicale et de soins de longue durée |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché du traitement par Arnold-Chiari

Tendance : L'adoption croissante de techniques neurochirurgicales avancées et d'invasives minimales

Le marché du traitement Arnold-Chiari est témoin d'une évolution croissante vers un diagnostic précoce et précis appuyé par des technologies de neuroimagerie à haute résolution telles que l'IRM et les scanners. L'IRM demeure l'étalon d'or, avec des études indiquant une précision diagnostique supérieure à 90 % dans la détection de l'hernie amygdale cérébelleuse et de la syringomyélie associée. L'utilisation croissante de l'IRM ciné pour évaluer la dynamique du débit du liquide céphalo-rachidien (FSC) améliore encore la prise de décisions cliniques.

Du côté du traitement, il y a une forte tendance àchirurgies de décompression postérieures peu invasives, qui réduisent le séjour à l'hôpital, le temps de récupération et les complications postopératoires. Selon les rapports cliniques neurochirurgicaux, les techniques peu invasives peuvent réduire le temps de récupération postopératoire de 30 à 40 % par rapport aux procédures ouvertes traditionnelles. L'adoption croissante des outils de navigation guidés par l'image et des outils microchirurgicaux améliore également la précision chirurgicale et les résultats des patients à l'échelle mondiale.

Dynamique du marché du traitement Arnold-Chiari

Facteur clé du marché : Incidence croissante et diagnostic amélioré des troubles neurologiques congénitaux

La détection croissante de malformations d'Arnold-Chiari, en particulier de type I, est un moteur clé de la croissance du marché. L'amélioration de l'accès à l'imagerie par IRM et la sensibilisation accrue des cliniciens ont entraîné des taux de diagnostic plus élevés, en particulier chez les patients asymptomatiques ou légèrement symptomatiques. On estime que la malformation de Chiari touche environ 1 personne sur 1 000 dans le monde, bien que de nombreux cas demeurent non diagnostiqués.

De plus, la prévalence croissante de maladies associées comme la syringomyélie, l'hydrocéphalie et les anomalies de la moelle épinière augmente la demande d'interventions diagnostiques et chirurgicales. L'expansion des centres spécialisés de neurologie et de neurochirurgie, ainsi que l'amélioration de l'infrastructure des soins de santé dans les économies émergentes, stimulent davantage la croissance du marché. Les progrès technologiques dans les systèmes d'imagerie intraopératoire et de neuronavigation améliorent également la précision et les résultats chirurgicaux.

Principales contraintes et défis : risque chirurgical élevé et accès limité aux soins neurochirurgicaux spécialisés

Un défi majeur sur le marché du traitement Arnold-Chiari est la complexité et le risque associés aux interventions neurochirurgicales. La chirurgie post-fossa decompression comporte des risques tels que des fuites de liquide céphalo-rachidien, des infections et des complications neurologiques, nécessitant des neurochirurgiens hautement qualifiés et une infrastructure hospitalière spécialisée.

Dans de nombreuses régions à faible revenu et à revenu intermédiaire, l'accès limité aux outils de neuroimagerie avancés, aux neurochirurgiens formés et aux établissements de soins postopératoires restreint la disponibilité des traitements. De plus, les coûts chirurgicaux élevés et la variabilité de la couverture d'assurance limitent davantage l'accès des patients. Un diagnostic retardé en raison de symptômes non spécifiques tels que maux de tête, vertiges et troubles de l'équilibre contribue également au sous-traitement dans plusieurs régions.

Principales possibilités de marché : expansion du diagnostic assisté par l'IA et de la neurochirurgie de précision

L'intégration de l'intelligence artificielle et de l'analyse de l'imagerie avancée offre une opportunité importante sur le marché du traitement Arnold-Chiari. Les outils d'interprétation d'images basés sur l'IA sont de plus en plus utilisés pour détecter les anomalies cérébrales structurelles plus tôt et plus précisément, ce qui réduit les délais de diagnostic.

En outre, l'adoptionneurochirurgie assistée par robot et systèmes d'IRM intraopératoireaméliore la précision chirurgicale et réduit les taux de complications. Les investissements croissants dans les infrastructures de soins de santé axées sur la neurologie en Asie-Pacifique et en Amérique latine élargissent l'accès aux traitements de pointe. On s'attend également à ce que la recherche concertée sur les troubles neurologiques génétiques et congénitales améliore la compréhension de la progression de la maladie, ce qui permettra d'adopter des approches de traitement plus personnalisées dans les années à venir.

Portée du marché du traitement par Arnold-Chiari

Le marché du traitement Arnold-Chiari est segmenté en fonction du type, du traitement, du diagnostic, des utilisateurs finaux et du canal de distribution.

- Par type

Selon le type, le marché du traitement Arnold-Chiari est segmenté en types 1, 2, 3 et 4. Le type 1 domine le marché avec une part de 62,18 % en 2025, en raison de sa prévalence plus élevée dans la population adulte et de la détection accidentelle fréquente par IRM. Le type 2 est généralement associé aux cas pédiatriques et aux spina bifida, nécessitant une intervention médicale précoce. Les types 3 et 4 sont des formes rares, mais graves, présentant des risques de complications neurologiques élevés. La sensibilisation accrue aux troubles congénitaux du cerveau augmente les taux de diagnostic. L'élargissement de l'accès aux neuroimageries avancées améliore la détection précoce. Le fardeau croissant des troubles neurologiques augmente la demande de traitement. Les interventions neurochirurgicales en hausse soutiennent la croissance du marché. L'augmentation de l'infrastructure de neurologie hospitalière améliore les résultats des patients. L'adoption croissante d'une chirurgie de décompression minimalement invasive améliore les taux de récupération. L'accent accru mis par le gouvernement sur la gestion des maladies rares stimule les programmes de dépistage. L'amélioration des cadres de remboursement accroît l'accessibilité au traitement. L'expansion de la recherche clinique sur les malformations de Chiari renforce la compréhension des maladies.

Le segment de type 2 devrait connaître la croissance la plus rapide à un TCAC de 6,9 % de 2026 à 2033, en raison de la hausse des taux de diagnostic pédiatrique, de l'augmentation des programmes de dépistage prénatal et de l'amélioration de la détection précoce des anomalies neurologiques congénitales. Le développement de l'infrastructure de soins néonatals permet une intervention et un traitement rapides. La sensibilisation accrue des parents et des fournisseurs de soins de santé améliore les taux de consultation précoce. L'augmentation de la disponibilité d'imagerie par IRM avancée dans les hôpitaux pédiatriques améliore la précision du diagnostic. La hausse des taux de survie des nourrissons atteints de troubles congénitaux augmente la demande de traitement à long terme. L'expansion des initiatives gouvernementales de dépistage néonatal favorise l'identification précoce des maladies. La croissance des centres spécialisés en neurologie pédiatrique améliore l'accès aux soins spécialisés. L'adoption croissante d'une neurochirurgie pédiatrique minimalement invasive améliore les résultats cliniques. L'augmentation des dépenses de santé en neurologie infantile renforce l'infrastructure de traitement. Les progrès technologiques dans l'imagerie foetale améliorent les capacités de diagnostic prénatal. De plus en plus d'essais cliniques axés sur les malformations chiari pédiatriques appuient l'innovation. Dans l'ensemble, le type 2 est le segment qui connaît la croissance la plus rapide en raison d'une forte expansion des soins pédiatriques.

- Par traitement

Sur la base du traitement, le marché du traitement Arnold-Chiari est segmenté en traitement médical et traitement chirurgical. Le traitement chirurgical domine le marché avec une part de 68,45 % en 2025 en raison de sa grande efficacité pour soulager l'obstruction du liquide céphalo-rachidien par la chirurgie de décompression postérieure du fossa. Le traitement médical est principalement utilisé pour la gestion des symptômes dans les cas légers et comprend des analgésiques, des relaxants musculaires et des médicaments anti-inflammatoires. La prévalence croissante des symptômes neurologiques augmente les taux d'intervention chirurgicale. L'adoption croissante d'une neurochirurgie peu invasive améliore les résultats de rétablissement. La disponibilité accrue d'outils chirurgicaux avancés améliore la précision procédurale. L'expansion des services de neurochirurgie dans les hôpitaux améliore l'accès aux soins. L'augmentation des dépenses de soins de santé soutient des interventions chirurgicales complexes. L'augmentation des données cliniques à l'appui de la chirurgie de décompression renforce l'adoption. La sensibilisation croissante des patients aux avantages chirurgicaux augmente les taux d'acceptation. L'expansion des centres neurochirurgicaux spécialisés améliore la disponibilité des traitements. L'utilisation croissante des systèmes de neuronavigation améliore la précision chirurgicale. Le renforcement des services de réadaptation post-chirurgicale améliore le rétablissement à long terme. Dans l'ensemble, les interventions chirurgicales demeurent l'approche de traitement dominante à l'échelle mondiale.

On s'attend à ce que le segment du traitement chirurgical enregistre la croissance la plus rapide à un TCAC de 7,2 % entre 2026 et 2033, en raison de l'adoption croissante de techniques neurochirurgicales peu invasives et de l'amélioration des taux de succès chirurgicaux. La disponibilité accrue de systèmes chirurgicaux avancés guidés par l'imagerie améliore la précision des procédures. La préférence croissante pour des séjours hospitaliers plus courts appuie des approches peu invasives. L'augmentation du fardeau des troubles neurologiques entraîne une augmentation des volumes chirurgicaux. L'expansion des hôpitaux spécialisés en neurochirurgie améliore l'accès au traitement. L'augmentation des investissements dans les technologies avancées des salles d'opération favorise l'adoption. L'augmentation de la formation clinique dans les chirurgies crâniennes complexes améliore l'expertise du chirurgien. L'augmentation du soutien au remboursement des interventions chirurgicales accroît l'accessibilité. La sensibilisation accrue aux avantages d'une intervention chirurgicale précoce augmente l'acceptation du patient. L'expansion de l'infrastructure neurochirurgicale mondiale améliore la portée du traitement. L'innovation technologique dans les outils microchirurgicaux améliore les résultats. Dans l'ensemble, l'intervention chirurgicale devient la modalité de traitement la plus rapide.

- Par diagnostic

Sur la base du diagnostic, le marché du traitement d'Arnold-Chiari est segmenté en X-Ray, CT-Scan, Étude du sommeil, Étude de swallowing, Myélogram et IRM. L'IRM domine le marché avec une part de 71,34 % en 2025 en raison de sa capacité supérieure à détecter les anomalies cérébrales structurelles et la perturbation du flux de liquide céphalo-rachidien. CT-Scan est largement utilisé dans les paramètres de diagnostic d'urgence pour une évaluation rapide. La myélographie est utilisée lorsque l'IRM est contre-indiquée. Les études sur le sommeil et l'ingestion aident à évaluer les complications associées comme l'apnée et la dysphagie. La prévalence croissante des troubles neurologiques augmente la demande d'imagerie. L'expansion de l'infrastructure d'imagerie diagnostique améliore l'accessibilité. L'adoption croissante de systèmes d'IRM à haute résolution améliore la précision du diagnostic. La croissance des services de radiologie hospitalière favorise la détection précoce. La sensibilisation des cliniciens améliore les taux de dépistage diagnostique. L'intégration accrue de l'IA en radiologie améliore l'interprétation de l'image. Les investissements publics dans les technologies diagnostiques renforcent les systèmes de santé. L'expansion des centres de neuroimagerie améliore l'accès des patients. Dans l'ensemble, l'IRM demeure la modalité de diagnostic standard.

On s'attend à ce que le segment de l'IRM enregistre la croissance la plus rapide à un TCAC de 6,8 %, de 2026 à 2033, grâce à des progrès continus dans les systèmes d'IRM à champ élevé et à l'analyse d'imagerie par l'IA. L'adoption croissante de scanners IRM 3T et 7T améliore la précision diagnostique. L'attention accrue accordée à la détection précoce des maladies neurologiques est à l'origine de la demande d'imagerie. L'élargissement de l'infrastructure d'imagerie hospitalière favorise l'accessibilité. La prévalence croissante des troubles neurologiques congénitaux augmente l'utilisation de l'IRM. La sensibilisation accrue des fournisseurs de soins de santé améliore les taux de dépistage. L'intégration accrue de la reconstruction de l'image basée sur l'IA améliore l'efficacité. Le financement public des systèmes d'imagerie avancée accélère l'adoption. L'expansion de la recherche neurologique améliore les protocoles de diagnostic. La demande croissante de méthodes de diagnostic non invasives stimule la préférence pour l'IRM. Les applications d'imagerie pédiatrique augmentent la portée du marché. Dans l'ensemble, l'IRM est la modalité diagnostique qui connaît la croissance la plus rapide.

- Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché du traitement Arnold-Chiari est segmenté en hôpitaux, soins à domicile, cliniques spécialisées et autres. Les hôpitaux dominent le marché avec une part de 54,92 % en 2025 en raison de l'infrastructure neurochirurgicale avancée et de la disponibilité d'équipes multidisciplinaires de soins neurologiques. Les cliniques spécialisées se développent en raison de l'augmentation des consultations externes. Les services de soins à domicile sont en expansion pour le soutien à la réadaptation à long terme. L'augmentation du fardeau des maladies neurologiques entraîne des hospitalisations. L'augmentation des investissements dans les soins de santé renforce les services de neurologie. L'expansion des unités neurochirurgicales améliore l'accès au traitement. La demande croissante de soins postopératoires appuie les services de réadaptation. L'adoption croissante de la télémédecine améliore les soins de suivi. La sensibilisation accrue aux malformations cérébrales améliore les taux de diagnostic. L'expansion des centres de neurologie spécialisés améliore la prestation des soins. Les initiatives gouvernementales en matière de santé renforcent les capacités hospitalières. L'augmentation de la couverture d'assurance améliore l'accessibilité. Dans l'ensemble, les hôpitaux demeurent les principaux centres de traitement à l'échelle mondiale.

Le segment des cliniques spécialisées devrait connaître la croissance la plus rapide à un TCAC de 7,1 % entre 2026 et 2033, en raison de la demande croissante de consultations neurologiques spécialisées et de soins ambulatoires. La préférence croissante pour des établissements de traitement rentables favorise l'adoption de cliniques. L'élargissement de la disponibilité des services de diagnostic avancés dans les centres spécialisés améliore l'accès des patients. Le fardeau croissant des maladies neurologiques augmente les visites externes. La sensibilisation accrue au diagnostic précoce stimule les consultations cliniques. L'adoption croissante de neuroimagerie avancée dans les cliniques améliore les taux de détection. L'expansion des hôpitaux spécialisés axés sur la neurologie favorise la croissance. L'augmentation des dépenses de santé améliore l'accès aux soins spécialisés. L'accroissement de la spécialisation des médecins en neurologie renforce l'expertise clinique. La croissance des services de soins ambulatoires soutient les modèles de traitement ambulatoire. L'élargissement des infrastructures de soins urbains améliore l'accessibilité. Dans l'ensemble, les cliniques spécialisées deviennent le segment de l'utilisateur final qui connaît la croissance la plus rapide.

- Par canal de distribution

Sur la base du canal de distribution, le marché du traitement Arnold-Chiari est segmenté en pharmacie hospitalière, pharmacie en ligne et pharmacie de détail. La pharmacie hospitalière domine le marché avec une part de 63,27 % en 2025 en raison d'une forte dépendance à l'égard de la distribution de médicaments hospitaliers et de l'administration de médicaments post-chirurgicaux. Les pharmacies de détail soutiennent les besoins à long terme en médicaments pour la gestion des symptômes chroniques. Les pharmacies en ligne se développent rapidement en raison de l'adoption numérique des soins de santé. L'augmentation des consultations en télémédecine entraîne des prescriptions en ligne. La prévalence croissante des troubles neurologiques augmente la demande de médicaments. L'expansion des réseaux de pharmacies hospitalières améliore l'accessibilité aux médicaments. La croissance des systèmes de prescription électronique favorise la distribution numérique. L'augmentation de la numérisation des soins de santé transforme les opérations pharmaceutiques. La préférence croissante des patients pour la livraison à domicile stimule les ventes en ligne. Le soutien du gouvernement aux plateformes numériques de santé accélère l'adoption. L'expansion des chaînes pharmaceutiques de détail améliore la disponibilité. L'augmentation de la couverture d'assurance améliore l'accessibilité. Dans l'ensemble, les pharmacies hospitalières demeurent le principal canal de distribution.

Le segment Pharmacie en ligne devrait connaître la croissance la plus rapide à un TCAC de 7,4 % de 2026 à 2033, sous l'impulsion d'une transformation numérique rapide des systèmes de santé et de l'adoption croissante de plateformes de télémédecine. La pénétration croissante des smartphones permet un accès facile aux prescriptions en ligne. L'élargissement de la réglementation sur la pharmacopée électronique favorise la légitimité du marché. La préférence accrue des patients pour les services de santé à domicile stimule la demande. La croissance des maladies neurologiques chroniques augmente les besoins en médicaments à long terme. La facilité croissante de livraison des portes conduit à l'adoption. L'expansion des écosystèmes de santé numériques améliore l'accessibilité. L'intégration accrue des systèmes de prescription fondés sur l'IA accroît l'efficacité. Les initiatives gouvernementales soutenant les soins de santé numériques accélèrent l'adoption. L'urbanisation croissante stimule l'utilisation des soins de santé en ligne. L'expansion de l'écosystème des startups de soins de santé soutient l'innovation. Dans l'ensemble, la pharmacie en ligne devient le canal de distribution qui connaît la croissance la plus rapide.

Analyse régionale du marché du traitement Arnold-Chiari

L'Amérique du Nord a dominé le marché du traitement Arnold-Chiari et a représenté la plus grande part des revenus38,76 % en 2025, mue par une infrastructure neurochirurgicale avancée, une grande sensibilisation et un diagnostic précoce des malformations de Chiari, une forte disponibilité de systèmes de diagnostic basés sur l'IRM, et la présence de centres de soins neurologiques de premier plan. La région bénéficie également de cadres bien établis de remboursement des soins de santé, d'une adoption élevée de procédures de décompression minimalement invasives et d'un accès accru aux soins neurologiques spécialisés. Les progrès technologiques continus dans les systèmes de neuroimagerie et de navigation chirurgicale renforcent encore la domination du marché régional.

Aperçu du marché américain du traitement par Arnold-Chiari

Le marché américain du traitement Arnold-Chiari connaît une expansion constante en raison de l'augmentation de l'incidence des troubles neurologiques congénitaux et de la forte adoption d'imagerie diagnostique avancée comme l'IRM et les scans pour la détection précoce. Les principaux hôpitaux et instituts de neurosciences effectuent de plus en plus de chirurgies de décompression postérieures au fossa en utilisant des techniques peu invasives, améliorant ainsi les résultats de rétablissement des patients. De plus, les programmes de recherche clinique en cours et les investissements croissants des principaux intervenants dans les thérapies axées sur la neurologie appuient l'innovation continue dans les approches thérapeutiques.

Europe Arnold-Chiari Étude du marché du traitement

Le marché européen du traitement par Arnold-Chiari continue de contribuer de manière significative au chiffre d'affaires mondial, soutenu par de solides systèmes de santé publique, de solides réseaux de recherche neurologique et un accès accru aux services de diagnostic avancés. Les pays de la région sont témoins d'une utilisation croissante du dépistage par IRM pour le diagnostic précoce des malformations de Chiari. En outre, l'expansion des centres neurochirurgicaux spécialisés et l'adoption croissante d'outils de planification chirurgicale de précision améliorent les taux de succès du traitement et soutiennent la croissance du marché.

Royaume-Uni Arnold-Chiari Traitement Aperçu du marché

Le marché du Royaume-Uni connaît une croissance soutenue grâce à une sensibilisation accrue aux troubles neurologiques rares et à l'élargissement de l'accès aux services de neurologie spécialisés par l'intermédiaire du National Health Service (NHS). Les hôpitaux adoptent de plus en plus des systèmes avancés de neuroimagerie et de navigation intraopératoire pour améliorer la précision chirurgicale. Les investissements croissants dans la recherche neurologique et les services de réadaptation contribuent également à améliorer la gestion à long terme des patients.

Allemagne Arnold-Chiari Traitement Aperçu du marché

Le marché allemand se développe en raison de sa solide infrastructure hospitalière et de son leadership dans l'innovation technologique médicale. L'adoption de systèmes d'IRM avancés et de logiciels de planification neurochirurgicale permet un diagnostic plus précoce et plus précis des malformations d'Arnold-Chiari. Les hôpitaux universitaires et les instituts de recherche allemands participent également activement au développement de techniques chirurgicales de décompression améliorées et de protocoles de réadaptation postopératoire.

Aperçu du marché du traitement par Arnold-Chiari en Asie-Pacifique

Le marché du traitement d'Asia-Pacific Arnold-Chiari devrait être témoin ducroissance la plus rapide à un TCAC de 8,1% de 2026 à 2033, soutenue par l'amélioration de l'infrastructure de soins de santé neurologiques, une sensibilisation accrue aux troubles neurologiques congénitales, un accès accru aux technologies d'imagerie de pointe et une augmentation des dépenses de soins de santé dans les économies émergentes. L'expansion des hôpitaux de soins tertiaires et l'amélioration de la pénétration du diagnostic dans les régions rurales et semi-urbaines accélèrent encore la croissance du marché régional.

Aperçu du marché japonais du traitement par Arnold-Chiari

Le Japon connaît une croissance régulière du marché du traitement en raison de son système de soins de santé hautement avancé et de l'importance accordée au diagnostic neurologique précoce. La disponibilité généralisée de systèmes d'IRM à haute résolution et de neurochirurgiens qualifiés permet de détecter et de gérer avec précision les malformations de Chiari. De plus, l'accent mis sur les interventions neurochirurgicales peu invasives et la réadaptation postopératoire améliore les résultats à long terme des patients.

Chine Arnold-Chiari Traitement Aperçu du marché

Le marché chinois connaît une croissance rapide en raison de l'expansion de l'infrastructure de soins de santé, de la sensibilisation accrue aux troubles neurologiques et de l'augmentation des investissements dans les systèmes d'imagerie diagnostique avancés. Les grands hôpitaux des centres urbains adoptent de plus en plus le dépistage par IRM pour le diagnostic précoce, tandis que les réformes de la santé gouvernementale améliorent l'accès aux soins neurochirurgicaux spécialisés. L'expansion continue des réseaux de soins tertiaires et l'augmentation du tourisme médical appuient davantage la croissance du marché dans l'ensemble du pays.

Part du marché du traitement Arnold-Chiari

L'industrie du traitement Arnold-Chiari est principalement dirigée par des entreprises bien établies, notamment :

- Laboratoires Abbott (États-Unis)

- Plc Medtronic (Irlande)

- Johnson & Johnson (États-Unis)

- Société Stryker (États-Unis)

- Siemens Healthineers AG (Allemagne)

- GE HealthCare Technologies Inc. (États-Unis)

- Koninklijke Philips N.V. (Pays-Bas)

- Boston Scientific Corporation (États-Unis)

- B. Braun Melsungen AG (Allemagne)

- Karl Storz SE & Co. KG (Allemagne)

- Integra LifeSciences Holdings Corporation (États-Unis)

- Division neurologique Medtronic (Irlande)

- Codman & Shurtleff (Integra LifeSciences) (États-Unis)

- Elekta AB (Suède)

- Zimmer Biomet Holdings Inc. (États-Unis)

- Brainlab AG (Allemagne)

- Nihon Kohden Corporation (Japon)

- Fujifilm Holdings Corporation (Japon)

- Systèmes médicaux Hitachi (Japon)

- Canon Medical Systems Corporation (Japon)

- Neuropace Inc. (États-Unis)

- Société scientifique MicroPort (Chine)

- LivaNova PLC (Royaume-Uni)

- Penumbra Inc. (États-Unis)

- Société Terumo (Japon)

- Cuisine médicale (États-Unis)

- DePuy Synthes (Johnson et Johnson) (États-Unis)

- ClearPoint Neuro Inc. (États-Unis)

- Thérapies intracellulaires Inc. (États-Unis)

- Laboratoires Upsher-Smith (États-Unis)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Lupin Limited (Inde)

- Dr. Reddy-S Laboratories Ltd. (Inde)

- Glenmark Pharmaceuticals Ltd. (Inde)

Derniers développements sur le marché du traitement Arnold-Chiari

- En janvier 2021, une revue systématique complète publiée dans Acta Neurochirurgica a analysé la décompression postérieure des fossas avec et sans duraplastie pour la malformation de Chiari I, concluant que bien que la décompression reste le traitement standard de l'or, les variations techniques chirurgicales influencent significativement les résultats et les taux de complications. Cette étude a renforcé le débat clinique croissant sur les approches chirurgicales optimales et souligné la nécessité de protocoles de traitement normalisés dans la gestion de la malformation de Chiari

- En mars 2022, les chercheurs ont publié une mise à jour des données cliniques dans Frontiers in Surgery mettant l'accent sur l'absence de consensus mondial sur la gestion de la malformation de Chiari I, notant que les décisions de traitement reposent de plus en plus sur l'évaluation individualisée par IRM de l'obstruction du débit du liquide céphalo-rachidien (FSC). L'étude a mis en évidence le rôle croissant de la neuroimagerie avancée dans la planification préchirurgicale et la prévision des résultats

- En août 2022, le Comité de la colonne vertébrale de la Fédération mondiale des sociétés neurochirurgicales (WPNS) a organisé des conférences de consensus à São Paulo et Porto pour élaborer des recommandations structurées sur la chirurgie chiari-malformation. Le consensus Delphi qui en a résulté a soutenu la décompression post-fossa comme option chirurgicale primaire, avec la duroplastie recommandée chez les patients adultes et une décompression plus conservatrice dans les cas pédiatriques. Cela a marqué une étape importante vers la normalisation mondiale des traitements

- En septembre 2024, le Park-Reeves Syringomyelia Research Consortium (PRSRC) a élargi son registre multicentrique aux États-Unis pour recueillir des données cliniques à grande échelle sur la malformation de Chiari I et les patients syringomyelia. L'initiative comprend plusieurs centres neurochirurgicaux universitaires et vise à améliorer la prédiction des résultats chirurgicaux et à comprendre la dynamique des fluides cérébrospinaux, à renforcer la prise de décisions chirurgicales fondées sur des données probantes

- En avril 2024, l'Hôpital national des enfants a lancé une initiative de recherche neurochirurgicale portant sur la manipulation des Ótonsillaires pendant la chirurgie de malformation de Chiari I, visant à comparer les résultats cliniques et les changements structurels fondés sur l'IRM dans les cas de Chiari symptomatiques par rapport aux cas de chiari accidentels. Le projet reflète l'importance croissante accordée au raffinage des techniques microchirurgicales pour améliorer la récupération neurologique postopératoire

- En mai 2025, une publication de consensus chirurgical liée au WFNS a réaffirmé que la décompression fossa postérieure demeure l'approche de traitement primaire pour la malformation symptomatique du chiari, mais a souligné l'utilisation croissante de stratégies de décompression minimalement invasives et de techniques d'évaluation des dures intraopératoires pour réduire les taux de complications comme les fuites de LCR et la méningite aseptique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.