Global Artificial Blood Substitutes Market

Taille du marché en milliards USD

TCAC :

%

USD

9.66 Million

USD

42.69 Million

2024

2032

USD

9.66 Million

USD

42.69 Million

2024

2032

| 2025 –2032 | |

| USD 9.66 Million | |

| USD 42.69 Million | |

| % | |

|

Segmentation du marché mondial des substituts sanguins artificiels, par type de produit (perfluorocarbures (PFC) et transporteurs d'oxygène à base d'hémoglobine (HBOC)), source (sang humain, sang animal, HB recombinant à base de micro-organismes, polymères synthétiques et cellules souches), application (maladies cardiovasculaires, néoplasmes malins, blessures, affections néonatales, transplantations d'organes et affections maternelles), utilisateur final (hôpitaux et cliniques, banques de sang et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des substituts sanguins artificiels

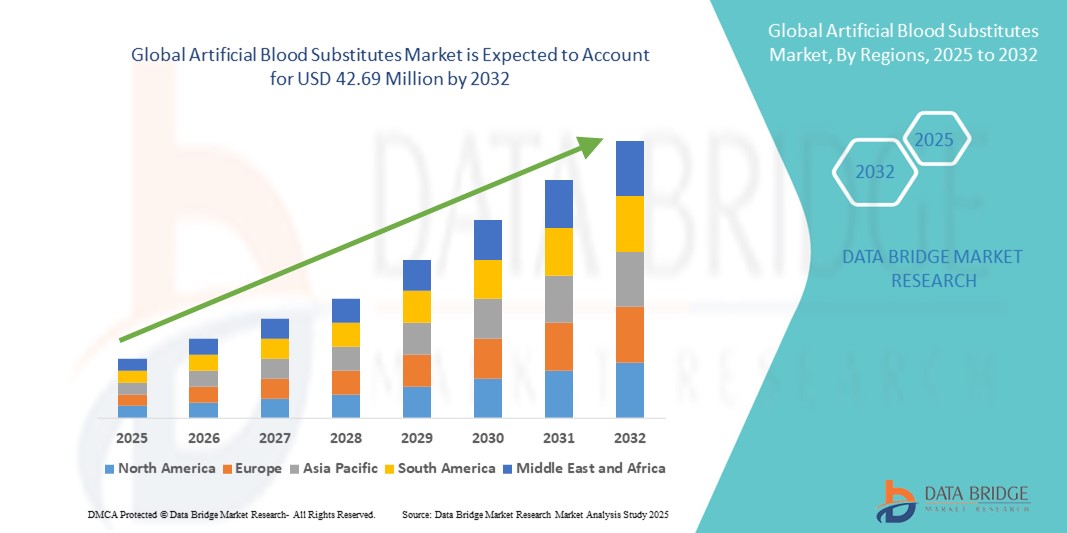

- La taille du marché mondial des substituts sanguins artificiels était évaluée à 9,66 millions USD en 2024 et devrait atteindre 42,69 millions USD d'ici 2032 , à un TCAC de 20,40 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la demande croissante de substituts sanguins artificiels, due à la prévalence croissante des maladies hématologiques, des interventions chirurgicales, des traumatismes et de l'anémie chronique à travers le monde. Les progrès des biotechnologies et les recherches continues visant à développer des alternatives sanguines plus sûres et plus efficaces stimulent encore davantage l'expansion du marché.

- Par ailleurs, l'accent croissant mis sur la réduction de la dépendance au sang des donneurs, la lutte contre les pénuries et la disponibilité des produits sanguins en urgence et en chirurgie stimule l'adoption de substituts sanguins artificiels. Les autorisations réglementaires, les essais cliniques et les investissements dans les transporteurs d'oxygène et les substituts plaquettaires de nouvelle génération à base d'hémoglobine accélèrent la croissance du secteur.

Analyse du marché des substituts sanguins artificiels

- Les substituts sanguins artificiels, conçus pour imiter la fonction de transport d'oxygène du sang humain, sont de plus en plus essentiels dans les soins de santé modernes, en particulier pour les soins de traumatologie, les interventions chirurgicales et la gestion de l'anémie chronique, en raison de leur capacité à surmonter les pénuries d'approvisionnement en sang, à réduire les risques d'infection et à offrir une durée de conservation plus longue que le sang du donneur.

- La demande croissante de substituts sanguins artificiels est principalement due à la pénurie croissante de sang dans le monde, à l'augmentation des interventions chirurgicales, à la prévalence croissante de l'anémie chronique et des maladies hémorragiques, ainsi qu'aux progrès technologiques dans les transporteurs d'oxygène à base d'hémoglobine (HBOC) et les solutions à base de perfluorocarbone.

- L'Amérique du Nord a dominé le marché des substituts sanguins artificiels, avec une part de chiffre d'affaires de 38,65 % en 2024, grâce à une infrastructure de santé de pointe, un taux d'adoption élevé de nouvelles thérapies, un cadre réglementaire favorable et la forte présence de grandes entreprises pharmaceutiques et biotechnologiques. Les États-Unis connaissent une croissance substantielle grâce à l'augmentation des cas de traumatismes, à la demande croissante de solutions de soins d'urgence et aux avancées en matière d'oxygénothérapie de nouvelle génération.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des substituts sanguins artificiels au cours de la période de prévision, alimentée par une urbanisation rapide, une augmentation des revenus disponibles, un accès élargi aux soins de santé et des initiatives gouvernementales favorisant la sécurité du sang et l'intervention précoce pour les soins intensifs.

- Le segment des transporteurs d'oxygène à base d'hémoglobine (HBOC) a dominé le marché des substituts sanguins artificiels avec une part de 61 % en 2024, attribuable à leurs applications cliniques bien établies, à leur efficacité supérieure de transport d'oxygène et à leur intégration transparente avec les protocoles de transfusion existants.

Portée du rapport et segmentation du marché des substituts sanguins artificiels

|

Attributs |

Informations clés sur le marché des substituts sanguins artificiels |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des substituts sanguins artificiels

Adoption croissante de substituts sanguins artificiels en soins intensifs et en chirurgie

- Une tendance significative et croissante sur le marché mondial des substituts sanguins artificiels est l'adoption croissante de ces produits dans les soins d'urgence, la prise en charge des traumatismes et les interventions chirurgicales. Les hôpitaux et les cliniques se tournent vers des substituts tels que les transporteurs d'oxygène à base d'hémoglobine (HBOC) et les perfluorocarbures (PFC) pour pallier les pénuries de sang et améliorer les résultats des patients lors d'interventions critiques.

- Par exemple, dans les principaux hôpitaux d’Asie-Pacifique et des États-Unis, des substituts sanguins artificiels sont intégrés dans les unités de traumatologie et les blocs opératoires pour garantir un apport immédiat d’oxygène lorsque le sang du donneur n’est pas disponible, minimisant ainsi les retards et réduisant les risques d’infections transmises par transfusion.

- L'utilisation de substituts sanguins artificiels est également utile lors d'interventions chirurgicales programmées et à haut risque, où une perte sanguine est prévisible. Des produits comme OxyVita et Hemoglobin Oxygen Therapeutics offrent des capacités de transport d'oxygène qui maintiennent la perfusion tissulaire, réduisent les complications et améliorent la convalescence.

- L'adoption croissante des produits sanguins synthétiques et recombinants en milieu hospitalier et clinique s'accompagne d'investissements croissants dans la recherche et le développement. Ces innovations visent à accroître la sécurité, à prolonger la durée de conservation et à améliorer l'efficacité de l'apport d'oxygène, rendant ainsi les substituts plus fiables et plus largement utilisables.

- Cette tendance à l'intégration clinique généralisée des substituts sanguins artificiels transforme profondément les pratiques transfusionnelles, notamment dans les régions confrontées à des pénuries chroniques d'approvisionnement en sang. Par conséquent, les fabricants collaborent de plus en plus avec les hôpitaux, les instituts de recherche et les programmes de santé publics afin d'en accroître la disponibilité et de simplifier les procédures d'approbation réglementaire.

- La demande de substituts sanguins artificiels augmente rapidement sur les marchés développés et émergents, motivée par le besoin d'alternatives plus sûres, plus accessibles et plus efficaces au sang de donneur dans les soins intensifs, les applications chirurgicales et néonatales.

Dynamique du marché des substituts sanguins artificiels

Conducteur

Besoin croissant en raison des pénuries de sang et de l'expansion des applications cliniques

- La prévalence croissante des pénuries de sang dans le monde, associée à la demande croissante d'alternatives sûres et efficaces dans les soins intensifs, les chirurgies et la médecine d'urgence, constitue un facteur important de l'adoption accrue des substituts sanguins artificiels.

- Par exemple, les hôpitaux et les centres de traumatologie d'Asie-Pacifique et d'Amérique du Nord intègrent de plus en plus les transporteurs d'oxygène à base d'hémoglobine (HBOC) et les perfluorocarbures (PFC) dans leurs protocoles de transfusion afin de pallier la pénurie de sang, notamment dans les régions où les dons volontaires sont limités. Ces stratégies, mises en œuvre par les principaux prestataires de soins de santé, devraient stimuler la croissance du marché des substituts sanguins artificiels au cours de la période de prévision.

- Alors que les établissements de santé deviennent de plus en plus conscients des risques associés au sang des donneurs (tels que les infections transmises par transfusion, les problèmes de compatibilité et la courte durée de conservation), les substituts sanguins artificiels offrent des alternatives sûres et facilement disponibles en matière de transport d'oxygène qui réduisent la dépendance aux approvisionnements des donneurs.

- En outre, l’utilisation croissante de ces substituts dans les soins néonatals, la transplantation d’organes, la gestion des traumatismes et les chirurgies électives augmente leur pertinence clinique, incitant les hôpitaux et les banques de sang à les intégrer dans les protocoles de routine.

- La facilité de stockage, la durée de conservation plus longue et le risque réduit de réactions immunitaires par rapport aux produits sanguins de donneurs sont des facteurs clés qui propulsent l'adoption des substituts sanguins artificiels dans les hôpitaux, les cliniques et les instituts de recherche du monde entier.

Retenue/Défi

Préoccupations concernant l'approbation réglementaire et les coûts élevés

- Les obstacles réglementaires liés à la sécurité, à l'efficacité et à l'approbation clinique des substituts sanguins artificiels constituent un obstacle majeur à une pénétration plus large du marché. Chaque produit nécessite des essais cliniques rigoureux, un contrôle réglementaire rigoureux et le respect de directives strictes avant une adoption généralisée.

- Par exemple, les délais d’approbation des transporteurs d’oxygène à base d’hémoglobine (HBOC) dans plusieurs pays ont retardé l’entrée sur le marché, ce qui rend certains prestataires de soins de santé hésitants à adopter ces solutions immédiatement.

- Répondre à ces préoccupations réglementaires au moyen de preuves cliniques solides, de données de sécurité transparentes et d’un alignement avec les autorités sanitaires nationales et internationales est essentiel pour instaurer la confiance institutionnelle.

- De plus, le coût initial relativement élevé des substituts sanguins artificiels par rapport aux produits sanguins conventionnels peut constituer un frein à leur adoption, notamment pour les petits hôpitaux, cliniques ou banques de sang des régions en développement. Si la R&D continue et la production à grande échelle réduisent progressivement les coûts, les produits haut de gamme destinés à des applications spécialisées comme les soins néonatals ou la transplantation d'organes restent un défi.

- Surmonter ces défis grâce à des approbations réglementaires plus rapides, une efficacité de fabrication améliorée et une optimisation des coûts sera essentiel pour une croissance soutenue et une adoption plus large des substituts sanguins artificiels sur le marché.

Portée du marché des substituts sanguins artificiels

Le marché est segmenté en fonction du type de produit, de la source, de l’application et de l’utilisateur final.

- Par type de produit

En fonction du type de produit, le marché des substituts sanguins artificiels est segmenté en perfluorocarbures (PFC) et en transporteurs d'oxygène à base d'hémoglobine (HBOC). Le segment des transporteurs d'oxygène à base d'hémoglobine (HBOC) dominait le marché avec une part de 61 % en 2024, grâce à leurs applications cliniques bien établies, leur efficacité supérieure de transport d'oxygène et leur intégration parfaite aux protocoles transfusionnels existants. Les HBOC sont largement utilisés en médecine d'urgence, pour les interventions chirurgicales complexes et pour les patients souffrant d'anémie chronique, car ils assurent un apport d'oxygène rapide et fiable tout en conservant une durée de conservation plus longue que les produits sanguins conventionnels. Ces substituts sont également appréciés pour leur polyvalence en soins intensifs, ce qui en fait un choix privilégié des professionnels de santé.

Le segment des perfluorocarbures (PFC) devrait connaître le TCAC le plus rapide de 8,5 % entre 2025 et 2032, grâce aux avancées technologiques dans les transporteurs d'oxygène synthétiques, à l'augmentation des investissements dans la recherche et le développement et à l'adoption croissante dans les soins de traumatologie, les unités de soins intensifs et d'autres scénarios médicaux où un transport efficace de l'oxygène est essentiel à la survie et au rétablissement des patients.

- Par source

En fonction de leur provenance, le marché des substituts sanguins artificiels est segmenté en sang humain, sang animal, hémoglobine recombinante issue de micro-organismes, polymères synthétiques et cellules souches. En 2024, les substituts dérivés du sang humain représentaient la plus grande part de chiffre d'affaires, soit 47 %, principalement grâce à leur grande capacité de transport d'oxygène, leur profil de sécurité clinique établi et leur large acceptation dans les pratiques transfusionnelles traditionnelles. Ces substituts sont largement utilisés en médecine d'urgence, en chirurgie et dans la prise en charge de l'anémie chronique, offrant un apport d'oxygène fiable et prévisible.

Parallèlement, les sources d'hémoglobine recombinante et de polymères synthétiques issues de micro-organismes devraient connaître la croissance la plus rapide au cours de la période de prévision, stimulées par les innovations en bio-ingénierie et en biologie synthétique. Ces avancées permettent une production évolutive et rentable de substituts sanguins artificiels tout en minimisant les risques immunogènes, ce qui les rend de plus en plus attractifs pour une adoption clinique plus large. Les substituts dérivés de cellules souches gagnent également du terrain en raison de leur potentiel régénérateur, de leur compatibilité avec la médecine personnalisée et de leurs perspectives d'applications thérapeutiques à long terme.

- Par application

En fonction des applications, le marché des substituts sanguins artificiels est segmenté en maladies cardiovasculaires, tumeurs malignes, traumatismes, affections néonatales, transplantations d'organes et affections maternelles. Le segment des maladies cardiovasculaires a dominé le marché avec une part de marché de 36 % en 2024, en raison de la prévalence croissante de l'insuffisance cardiaque, des troubles ischémiques et des interventions chirurgicales complexes nécessitant un apport d'oxygène efficace. Ces substituts sont essentiels au maintien de l'oxygénation des tissus lors des chirurgies cardiovasculaires et de la prise en charge en soins intensifs.

Les segments de la transplantation d'organes et des affections néonatales devraient connaître les taux de croissance annuels composés (TCAC) les plus élevés, soit respectivement 10,2 % et 9,8 %, entre 2025 et 2032, grâce aux progrès technologiques en oxygénothérapie, à la sensibilisation croissante aux alternatives transfusionnelles et à la complexité croissante des interventions chirurgicales nécessitant un apport d'oxygène temporaire ou supplémentaire. De plus, l'adoption de substituts sanguins artificiels en néonatalogie garantit une prise en charge plus sûre des prématurés et des nourrissons gravement malades, tandis qu'en transplantation d'organes, ils améliorent les résultats des patients en maintenant l'oxygénation lors des interventions à haut risque.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des substituts sanguins artificiels est segmenté entre hôpitaux, cliniques et banques de sang. En 2024, les hôpitaux et cliniques dominaient le marché avec une part de marché de 65 %, reflétant la forte demande constante de substituts sanguins artificiels pour les interventions chirurgicales, la prise en charge des traumatismes et le traitement de l'anémie chronique. Ces établissements ont recours aux substituts sanguins artificiels pour maintenir l'oxygénation des patients lors d'interventions complexes et assurer un approvisionnement fiable en cas d'urgence.

Le segment des banques de sang devrait connaître le TCAC le plus rapide, soit 9,5 % entre 2025 et 2032, grâce à l'intégration croissante des substituts sanguins artificiels dans les programmes de préparation aux situations d'urgence, à leur utilisation comme alternative pour les groupes sanguins rares et à leur adoption croissante au sein des réseaux nationaux et régionaux d'approvisionnement en sang. De plus, les banques de sang exploitent ces substituts pour réduire leur dépendance aux dons conventionnels et améliorer leur préparation aux situations de forte demande. Le segment « Autres », qui comprend les instituts de recherche, les établissements de santé spécialisés et les centres d'essais cliniques, joue également un rôle croissant en favorisant l'innovation, en soutenant le développement de produits et en favorisant l'adoption de substituts sanguins artificiels dans des applications de niche et expérimentales.

Analyse régionale du marché des substituts sanguins artificiels

- L'Amérique du Nord a dominé le marché des substituts sanguins artificiels avec la plus grande part de revenus de 38,65 % en 2024, soutenue par son infrastructure de soins de santé avancée, ses taux d'adoption élevés de nouvelles thérapies et ses cadres réglementaires favorables.

- La forte présence de sociétés pharmaceutiques et biotechnologiques de premier plan

- En outre, la prise de conscience croissante des risques associés aux pénuries de sang de donneurs et l’adoption de substituts sanguins artificiels dans les soins intensifs, les interventions chirurgicales et la transplantation d’organes contribuent à la domination du marché de la région.

Marché américain des substituts sanguins artificiels

Le marché américain des substituts sanguins artificiels devrait connaître une croissance soutenue au cours de la période de prévision, grâce à des infrastructures de santé de pointe, une forte prévalence des traumatismes et des interventions chirurgicales, et une attention particulière portée à la sécurité transfusionnelle. Aux États-Unis, les hôpitaux et les centres de soins d'urgence adoptent de plus en plus les substituts sanguins artificiels pour des applications critiques telles que la chirurgie cardiovasculaire, les traitements oncologiques et la prise en charge des traumatismes. De plus, la recherche clinique en cours, les initiatives gouvernementales en faveur de la sécurité transfusionnelle et les politiques de remboursement favorables des assurances favorisent l'acceptation et l'adoption généralisées de ces substituts, renforçant ainsi le statut de marché clé des États-Unis en Amérique du Nord.

Aperçu du marché européen des substituts sanguins artificiels

Le marché européen des substituts sanguins artificiels devrait connaître une croissance régulière au cours de la période de prévision, porté par des systèmes de santé bien établis, des normes réglementaires strictes en matière de sécurité transfusionnelle et des investissements croissants dans les solutions thérapeutiques avancées. Des pays comme l'Allemagne, la France et le Royaume-Uni constatent une adoption croissante des substituts sanguins artificiels en milieu hospitalier, notamment pour les urgences cardiovasculaires, les soins oncologiques et les interventions néonatales. L'intensification des initiatives de recherche, les campagnes de sensibilisation du public à la sécurité transfusionnelle et les politiques de remboursement favorables soutiennent également la croissance du marché dans la région.

Aperçu du marché britannique des substituts sanguins artificiels

Le marché britannique des substituts sanguins artificiels devrait connaître une croissance annuelle moyenne (TCAC) notable au cours de la période de prévision, stimulé par l'attention croissante portée à la sécurité des patients, à la préparation des hôpitaux et à la gestion des urgences. L'adoption croissante des transporteurs d'oxygène à base d'hémoglobine (HBOC) et des substituts sanguins à base de perfluorocarbone dans les interventions chirurgicales et les soins de traumatologie accélère la croissance du marché. De plus, l'infrastructure de santé de pointe du Royaume-Uni et l'importance accordée à l'innovation clinique contribuent à l'adoption des substituts sanguins artificiels dans les hôpitaux publics et privés.

Aperçu du marché allemand des substituts sanguins artificiels

Le marché allemand des substituts sanguins artificiels devrait connaître une forte croissance, porté par un système de santé performant, une adoption massive des technologies médicales de pointe et d'importants investissements en R&D dans les thérapies par l'oxygène de nouvelle génération. La demande croissante de substituts sanguins en soins intensifs, en chirurgie et en transplantation d'organes, ainsi que les initiatives gouvernementales en faveur de la sécurité transfusionnelle, sont des facteurs clés de la croissance du marché. De plus, le solide écosystème pharmaceutique et biotechnologique allemand permet l'adoption précoce de thérapies innovantes, renforçant ainsi la position de la région sur le marché.

Aperçu du marché des substituts sanguins artificiels en Asie-Pacifique

Le marché des substituts sanguins artificiels en Asie-Pacifique devrait connaître le TCAC le plus élevé au cours de la période de prévision, porté par l'urbanisation rapide, la hausse des revenus disponibles, l'élargissement de l'accès aux soins et la multiplication des initiatives gouvernementales visant à promouvoir la sécurité transfusionnelle et l'intervention précoce en soins intensifs. Des pays comme la Chine, l'Inde et le Japon émergent comme marchés clés grâce à des investissements croissants dans les infrastructures hospitalières, à l'augmentation des cas de traumatismes et de chirurgie, et à l'attention croissante portée à l'amélioration des résultats des soins d'urgence. La région bénéficie également de l'augmentation des capacités de production nationales de substituts sanguins artificiels, améliorant ainsi leur accessibilité financière et leur coût dans les hôpitaux, les cliniques et les banques de sang.

Aperçu du marché japonais des substituts sanguins artificiels

Le marché japonais des substituts sanguins artificiels connaît un essor considérable grâce à l'infrastructure de santé très avancée du pays, à l'augmentation de la population gériatrique et à la demande croissante de solutions efficaces pour les soins d'urgence. Les substituts sanguins artificiels sont de plus en plus intégrés aux soins de traumatologie, aux interventions chirurgicales et néonatales. L'accent mis par le gouvernement sur la sécurité transfusionnelle et la préparation des hôpitaux, combiné aux avancées technologiques en matière d'oxygénothérapie de nouvelle génération, soutient la croissance du marché.

Aperçu du marché chinois des substituts sanguins artificiels

En 2024, le marché chinois des substituts sanguins artificiels représentait la plus grande part de marché en Asie-Pacifique, grâce à l'expansion rapide des infrastructures de santé, à l'augmentation du nombre de patients et à la forte prévalence des traumatismes et des interventions chirurgicales. Les initiatives gouvernementales visant à améliorer la sécurité transfusionnelle, l'augmentation des investissements hospitaliers et l'importance croissante accordée à l'intervention précoce et à la prise en charge des soins intensifs stimulent l'adoption des substituts sanguins artificiels. De plus, les fabricants nationaux développent leurs capacités de production, rendant ces thérapies plus accessibles et plus abordables dans les hôpitaux et cliniques urbains et semi-urbains.

Part de marché des substituts sanguins artificiels

L’industrie des substituts sanguins artificiels est principalement dirigée par des entreprises bien établies, notamment :

- Aurum Biosciences (Royaume-Uni)

- HEMARINA (France)

- Hemoglobin Oxygen Therapeutics LLC (États-Unis)

- KaloCyte, Inc. (États-Unis)

- SpheriTech Ltd. (Royaume-Uni)

- Centrum Medyczne VisusMed (Pologne)

- OPKO Health, Inc. (États-Unis)

- NuvOx Therapeutics (États-Unis)

- Prolong Pharmaceuticals, LLC (États-Unis)

- GC Corp. (Corée du Sud)

- NanoBlood LLC (États-Unis)

- Scarlet Therapeutics Limited (États-Unis)

- Vivosang (États-Unis)

Derniers développements sur le marché mondial des substituts sanguins artificiels

- En juin 2025, des chercheurs japonais ont annoncé le développement d'un produit sanguin artificiel universel, stockable pendant plusieurs années, répondant ainsi aux principaux défis de l'approvisionnement et du stockage du sang. Ce sang artificiel, exempt de virus, vise à améliorer les soins médicaux d'urgence et à distance en fournissant un substitut sanguin fiable et largement applicable.

- En février 2025, des chercheurs de l'Université d'État de Caroline du Nord et de l'Université de Caroline du Nord à Chapel Hill ont développé des plaquettes sanguines synthétiques à base de nanoparticules d'hydrogel. Ces plaquettes artificielles peuvent être lyophilisées et réhydratées, ce qui facilite leur stockage et leur transport. Elles pourraient ainsi compléter les plaquettes naturelles en cas d'urgence, dans les hôpitaux ruraux ou sur les champs de bataille.

- En juin 2025, l'Université Brandeis a rejoint une initiative pionnière visant à développer du sang artificiel, visant à transformer l'avenir de la médecine d'urgence, de la chirurgie et des soins traumatologiques. Cette collaboration témoigne de l'intérêt et des investissements croissants pour la recherche sur le sang artificiel.

- En février 2023, l'Université Case Western Reserve a joué un rôle majeur dans un projet de 46,4 millions de dollars financé par le gouvernement fédéral visant à développer un substitut sanguin lyophilisé. Ce projet vise à créer un produit susceptible de sauver des milliers de vies en situation de traumatisme.

- En novembre 2021, des chercheurs du Stanford Blood Center ont discuté des défis et des progrès du développement de substituts sanguins artificiels. Ils ont souligné le potentiel du sang synthétique pour pallier les pénuries de sang et améliorer la prise en charge des patients.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.