Global Artificial Intelligence In Medical Imaging Market

Taille du marché en milliards USD

TCAC :

%

USD

753.90 Billion

USD

8,466.35 Billion

2022

2030

USD

753.90 Billion

USD

8,466.35 Billion

2022

2030

| 2023 –2030 | |

| USD 753.90 Billion | |

| USD 8,466.35 Billion | |

| % | |

|

Marché mondial de l'intelligence artificielle dans l'imagerie médicale, par technologie (apprentissage profond, vision par ordinateur, traitement automatique du langage naturel, autres), offre (matériel, logiciel, services), type de déploiement (sur site, cloud), application (radiographie, tomodensitométrie, IRM, échographie, imagerie moléculaire ), applications cliniques (sein, poumon, neurologie, système cardiovasculaire, foie, prostate, côlon, système musculo-squelettique, autres), utilisateur final (hôpitaux, cliniques, laboratoires de recherche, autres) – Tendances du secteur et prévisions jusqu'en 2030.

Analyse et taille du marché de l'intelligence artificielle dans l'imagerie médicale

La fréquence croissante de diverses maladies a entraîné une forte augmentation du nombre d'examens diagnostiques et, par conséquent, une hausse de la demande. Améliorer les compétences, les processus et les traitements des patients est essentiel à la croissance du marché. Les scientifiques ont recours à l'intelligence artificielle pour analyser les propriétés radiographiques et identifier automatiquement les anomalies complexes dans les données d'imagerie. Ces facteurs contribuent à la croissance du marché.

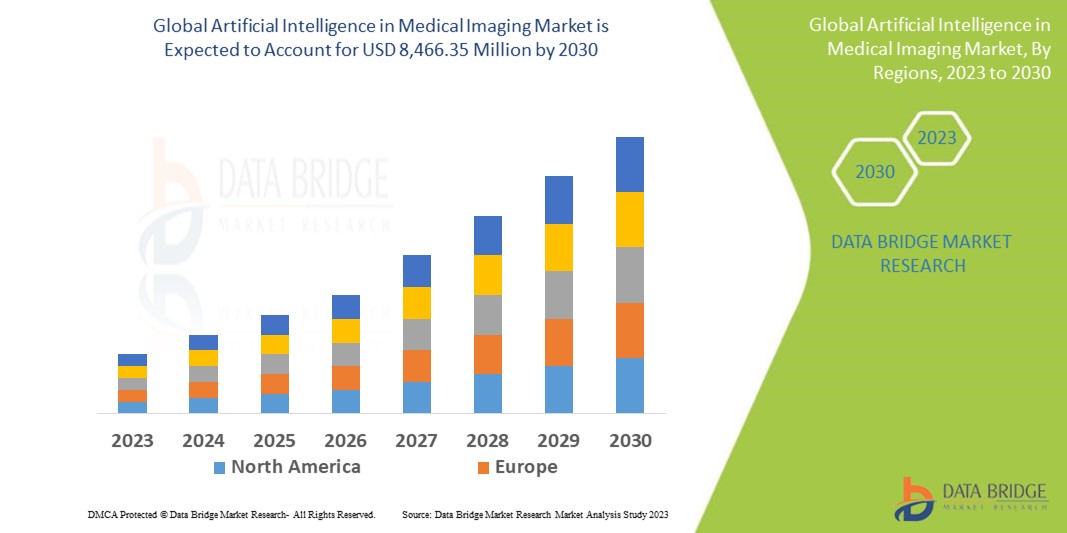

Selon les analyses de Data Bridge Market Research, le marché de l'intelligence artificielle dans l'imagerie médicale, qui représentait 753,9 millions de dollars en 2022, devrait atteindre 8 466,35 millions de dollars d'ici 2030, avec un taux de croissance annuel composé (TCAC) de 35,3 % sur la période 2023-2030. Outre des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et une description du cadre réglementaire.

Intelligence artificielle dans l'imagerie médicale : portée et segmentation du marché

|

Indicateur de rapport |

Détails |

|

Période de prévision |

2023 à 2030 |

|

Année de base |

2022 |

|

Années historiques |

2021 (Personnalisable de 2015 à 2020) |

|

Unités quantitatives |

Chiffre d'affaires en milliards de dollars américains, volumes en unités, prix en dollars américains |

|

Segments couverts |

Technologies (apprentissage profond, vision par ordinateur, traitement automatique du langage naturel, autres), offre (matériel, logiciel, services), type de déploiement (sur site, cloud), application (radiographie, tomodensitométrie, IRM, échographie, imagerie moléculaire), applications cliniques (sein, poumon, neurologie, système cardiovasculaire, foie, prostate, côlon, système musculo-squelettique, autres), utilisateur final (hôpitaux, cliniques, laboratoires de recherche, autres) |

|

Pays couverts |

États-Unis, Canada et Mexique en Amérique du Nord ; Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie et reste de l’Europe en Europe ; Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines et reste de l’Asie-Pacifique en Asie-Pacifique ; Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël et reste du Moyen-Orient et de l’Afrique ; Brésil, Argentine et reste de l’Amérique du Sud en Amérique du Sud |

|

Acteurs du marché couverts |

BenevolentAI (Royaume-Uni), OrCam (Israël), BioXcel Therapeutics Inc (États-Unis), Aitia (États-Unis), Qventus (États-Unis), K Health (États-Unis), Prognos Health (États-Unis), Viz.ai, Inc (États-Unis), mPulse Mobile (États-Unis), Suki AI, Inc (États-Unis), ZealthLife technologies Pte. Ltd (Singapour), Owkin Inc. (États-Unis), Siemens Healthineers AG (Allemagne), EchoNous, Inc (États-Unis), Enlitic, Inc (États-Unis) |

|

Opportunités de marché |

|

Définition du marché

L'imagerie médicale est une procédure diagnostique qui consiste à créer des images du corps humain et à surveiller le fonctionnement des organes. Grâce à l'intelligence artificielle (IA) intégrée au domaine de la santé et à l'imagerie médicale, les chirurgiens peuvent bénéficier d'une assistance pour la capture et l'interprétation des images, permettant ainsi d'établir un diagnostic et de proposer un traitement personnalisé à chaque patient.

Dynamique du marché mondial de l'intelligence artificielle dans l'imagerie médicale

Les conducteurs

- Adoption croissante de l'IA en radiologie

L'adoption croissante de l'IA pour la quantification et l'identification d'images devrait également stimuler la croissance du marché. Par exemple, la plateforme d'IA de Google, DeepMind, a collaboré avec l'hôpital ophtalmologique Moorfields pour analyser tous les examens oculaires réalisés à l'aide d'un scanner optique afin de garantir le dépistage précoce de la dégénérescence maculaire liée à l'âge (DMLA). De plus, l'introduction de l'IRM et du scanner 3D permet aux radiologues d'analyser les images plus rapidement, de réduire le temps d'analyse et d'accroître leur efficacité. Ce facteur contribue donc à la croissance du marché.

- Demande croissante de CT

Les systèmes de tomodensitométrie (TDM) figurent parmi les outils de diagnostic les plus utilisés dans de nombreux instituts de recherche et hôpitaux, ce qui stimule la croissance du marché. La demande croissante d'appareils de TDM au point de soins (POC) et le développement de scanners TDM de haute précision intégrant l'intelligence artificielle (IA), l'apprentissage automatique (ML) et des systèmes de visualisation avancés contribuent également à cette croissance.

Opportunités

- Investissements croissants dans les entreprises d'IA

Les pays en développement concentrent principalement leurs efforts sur l'adoption de l'IA. Cela permettra aux entreprises de réaliser une forte croissance financière grâce à l'utilisation de l'IA dans l'imagerie médicale. Par exemple, la Chine est considérée comme leader en intelligence artificielle d'ici 2030. Cette stratégie nécessite d'importants financements et investissements publics pour que les entreprises adoptent plus rapidement les technologies d'IA. Ce facteur stimule donc la croissance du marché.

- Augmentation des approbations de produits

L'augmentation du nombre d'homologations de produits favorise la croissance du marché. Par exemple, en 2022, la FDA a accordé l'autorisation 510(k) au logiciel SmartSpeed de Philips, basé sur l'intelligence artificielle, lui permettant ainsi de proposer une imagerie par résonance magnétique (IRM) révolutionnaire, rapide et haute résolution. Sa large compatibilité permet des examens plus rapides et de meilleure qualité pour la quasi-totalité des patients, notamment ceux porteurs d'implants (97 % des protocoles cliniques). Ce facteur contribue donc à la croissance du marché.

Contraintes/Défis

- Coût croissant de l'intelligence artificielle en imagerie médicale

Le coût exorbitant des différentes techniques d'intelligence artificielle appliquées à l'imagerie médicale et aux équipements de diagnostic de nombreuses maladies freine la croissance du marché. Actuellement, la recherche et le développement en intelligence artificielle appliquée à l'imagerie médicale sont très onéreux et inaccessibles à la plupart des hôpitaux et instituts de recherche des pays en développement et des pays les moins avancés. Par conséquent, ces facteurs entravent le développement du marché.

Ce rapport sur le marché de l'intelligence artificielle en imagerie médicale détaille les dernières évolutions, la réglementation commerciale, l'analyse des importations et des exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, les parts de marché, l'impact des acteurs nationaux et locaux, les opportunités de croissance, l'évolution de la réglementation, l'analyse stratégique de la croissance du marché, sa taille, la croissance par catégorie, les niches d'application et leur domination, les homologations et lancements de produits, l'expansion géographique et les innovations technologiques. Pour obtenir davantage d'informations sur ce marché, contactez Data Bridge Market Research pour une analyse approfondie. Notre équipe vous accompagnera dans votre prise de décision afin de favoriser votre croissance.

Développements récents

- En 2021, VUNO Inc., une entreprise sud-coréenne spécialisée dans l'intelligence artificielle, a annoncé un partenariat stratégique avec Samsung Electronics pour intégrer le système de radiographie numérique mobile VUNO Med-Chest X-ray, basé sur l'IA, au sein du GM85. Ce partenariat devrait permettre à VUNO de se rapprocher du développement d'applications d'IA.

Étendue du marché mondial de l'intelligence artificielle dans l'imagerie médicale

Le marché de l'intelligence artificielle en imagerie médicale est segmenté selon la technologie, l'offre, le type de déploiement, l'application, les applications cliniques et l'utilisateur final. L'analyse de la croissance de ces segments vous permettra d'identifier les segments à faible croissance au sein de l'industrie et de fournir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché, afin de les aider à prendre des décisions stratégiques pour identifier les applications clés.

Technologie

- Apprentissage profond

- Vision par ordinateur

- NLP

- Autres

Offre

- Matériel

- Logiciel

- Services

Type de déploiement

- Sur site

- Nuage

Application

- Radiographie

- CT

- IRM

- Ultrason

- Imagerie moléculaire

Applications cliniques

- Sein

- Poumon

- Neurologie

- Cardiovasculaire

- Foie, prostate

- Côlon

- Système musculo-squelettique

- Autres

Utilisateur final

- Hôpitaux

- Cliniques

- Laboratoires de recherche

- Autres

Analyse régionale et perspectives du marché de l'intelligence artificielle en imagerie médicale

Le marché de l'intelligence artificielle dans l'imagerie médicale est analysé et des informations sur la taille du marché et les tendances sont fournies par technologie, offre, type de déploiement, application, applications cliniques et utilisateur final, comme indiqué ci-dessus.

Les pays couverts par le rapport sur le marché de l'intelligence artificielle dans l'imagerie médicale sont les suivants : États-Unis, Canada et Mexique en Amérique du Nord ; Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie et reste de l'Europe en Europe ; Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines et reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC) ; Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël et reste du Moyen-Orient et de l'Afrique (MEA) en Moyen-Orient et Afrique (MEA) ; Brésil, Argentine et reste de l'Amérique du Sud en Amérique du Sud.

L'Amérique du Nord domine le marché de l'intelligence artificielle dans l'imagerie médicale grâce à ses infrastructures de santé de plus en plus avancées technologiquement et à un pouvoir d'achat plus élevé. Par ailleurs, la présence de nombreux acteurs et la réglementation gouvernementale dans la région constituent les principaux facteurs de croissance de ce marché.

La région Asie-Pacifique devrait connaître une croissance significative grâce au développement rapide des infrastructures de santé en Indonésie, en Chine et en Inde. Par ailleurs, le nombre croissant de start-ups utilisant l'intelligence artificielle (IA), principalement en Chine et en Inde, ainsi que l'immense potentiel de cette technologie, contribuent à stimuler la croissance du marché.

La section du rapport consacrée aux pays fournit également des informations sur les facteurs d'influence et les évolutions réglementaires au niveau national qui impactent les tendances actuelles et futures du marché. Des données telles que l'analyse de la chaîne de valeur en amont et en aval, les tendances technologiques, l'analyse des cinq forces de Porter et des études de cas sont autant d'éléments utilisés pour prévoir le scénario de marché dans chaque pays. Par ailleurs, la présence et la disponibilité des marques internationales, ainsi que les défis qu'elles rencontrent face à une concurrence locale plus ou moins forte, et l'impact des droits de douane et des routes commerciales nationales sont pris en compte dans l'analyse prévisionnelle des données nationales.

Croissance des infrastructures de santé : base installée et pénétration des nouvelles technologies

Le marché de l'intelligence artificielle en imagerie médicale propose une analyse détaillée de la croissance des dépenses de santé en équipements dans chaque pays, du parc installé de différents produits d'IA pour l'imagerie médicale, de l'impact des technologies (à l'aide de courbes de cycle de vie) et des évolutions réglementaires du secteur de la santé et de leurs conséquences sur ce marché. Les données couvrent la période 2011-2021.

Analyse du paysage concurrentiel et de l'intelligence artificielle dans le marché de l'imagerie médicale

L'analyse concurrentielle du marché de l'intelligence artificielle en imagerie médicale fournit des informations détaillées par concurrent. Ces informations comprennent : présentation de l'entreprise, données financières, chiffre d'affaires, potentiel de marché, investissements en recherche et développement, nouvelles initiatives, présence mondiale, sites et installations de production, capacités de production, forces et faiblesses, lancements de produits, gamme de produits et applications dominantes. Ces données concernent exclusivement les activités des entreprises liées à l'intelligence artificielle en imagerie médicale.

Voici quelques-uns des principaux acteurs du marché de l'intelligence artificielle dans l'imagerie médicale :

- BenevolentAI (Royaume-Uni)

- OrCam (Israël).

- BioXcel Therapeutics Inc (États-Unis)

- Aitia (États-Unis)

- Qventus (États-Unis).

- K Santé (États-Unis)

- Prognos Health (États-Unis).

- Viz.ai, Inc. (États-Unis)

- mPulse Mobile (États-Unis)

- Suki AI, Inc (États-Unis)

- ZealthLife technologies Pte. Ltd (Singapour)

- Owkin Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- EchoNous, Inc (États-Unis)

- Enlitic, Inc. (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE L'INTELLIGENCE ARTIFICIELLE DANS L'IMAGERIE MÉDICALE

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ÉVALUATION DE LA TAILLE DU MARCHÉ MONDIAL DE L'INTELLIGENCE ARTIFICIELLE EN IMAGERIE MÉDICALE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DES DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.11 DONNÉES SUR LE VOLUME DES VENTES

2.2.12 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DE L'INTELLIGENCE ARTIFICIELLE EN IMAGERIE MÉDICALE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE PESTEL

5.2 LE MODÈLE DES CINQ FORCES DE PORTER

6 PERSPECTIVES DU SECTEUR

6.1 FACTEURS MICRO ET MACROÉCONOMIQUES

6.2 CARTOGRAPHIE DE LA PÉNÉTRATION ET DES PERSPECTIVES DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC DES SPÉCIALISTES

6.5 ANALYSE ET RECOMMANDATIONS

7. PORTEFEUILLE DE PROPRIÉTÉ INTELLECTUELLE (PI)

7.1 QUALITÉ ET RÉSISTANCE DU BREVET

7.2 FAMILLES DE BREVETS

7.3 LICENCES ET COLLABORATIONS

7.4 PAYSAGE CONCURRENTIEL

7.5 STRATÉGIE ET GESTION DE LA PROPRIÉTÉ INTELLECTUELLE

7.6 AUTRES

8. DÉCOMPOSITION DE L'ANALYSE DES COÛTS

9 FEUILLE DE ROUTE TECHNOLOGIQUE

10 SUIVI DE L'INNOVATION ET ANALYSE STRATÉGIQUE

10.1 ANALYSE DES PRINCIPALES TRANSACTIONS ET DES ALLIANCES STRATÉGIQUES

10.1.1 COENTREPRISES

10.1.2 FUSIONS ET ACQUISITIONS

10.1.3 LICENCES ET PARTENARIATS

10.1.4 COLLABORATIONS TECHNOLOGIQUES

10.1.5 CESSIONS STRATÉGIQUES

10.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

10.3 STADE DE DÉVELOPPEMENT

10.4 ÉCHÉANCIER ET ÉTAPES CLÉS

10.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

10.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

10.7 PERSPECTIVES D'AVENIR

11 CONFORMITÉ RÉGLEMENTAIRE

11.1 AUTORITÉS DE RÉGLEMENTATION

11.2 CLASSIFICATIONS RÉGLEMENTAIRES

11.2.1 CLASSE I

11.2.2 CLASSE II

11.2.3 CLASSE III

11.3 SOUMISSIONS RÉGLEMENTAIRES

11.4 HARMONISATION INTERNATIONALE

11.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

11.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

12 CADRE DE REMBOURSEMENT

13 ANALYSE DE LA CARTE DES OPPORTUNITÉS

14 ANALYSE DE LA CHAÎNE DE VALEUR

15 ÉCONOMIE DES SOINS DE SANTÉ

15.1 DÉPENSES DE SANTÉ

15.2 DÉPENSES D'INVESTISSEMENT

15.3 TENDANCES EN MATIÈRE DE CAPEX

15.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

15.5 SOURCES DE FINANCEMENT

15.6 NORMES INDUSTRIELLES

15,7 % du PIB dans le PIB total

15.8 STRUCTURE DU SYSTÈME DE SANTÉ

15.9 POLITIQUES GOUVERNEMENTALES

15.1 DÉVELOPPEMENT ÉCONOMIQUE

16 MARCHÉ MONDIAL DE L'INTELLIGENCE ARTIFICIELLE DANS L'IMAGERIE MÉDICALE, PAR L'OFFRE

16.1 APERÇU

16.2 MATÉRIEL

16.2.1 PROCESSEURS

16.2.1.1. UNITÉ DE MICROPROCESSEUR (MPU)

16.2.1.2. UNITÉ DE TRAITEMENT GRAPHIQUE (GPU)

16.2.1.3. RÉSEAU DE PORTES PROGRAMMABLES SUR TERRAIN (FGPA)

16.2.1.4. AUTRES

16.2.2 MÉMOIRE

16.2.3 RÉSEAU

16.3 LOGICIEL

16.3.1 PAR TYPE

16.3.1.1. INTÉGRÉ

16.3.1.2. AUTONOME

16.3.2 PAR SYSTÈME D'EXPLOITATION

16.3.2.1. iOS

16.3.2.2. WINDOWS

16.3.2.3. LINUX

16.3.2.4. AUTRES

16.3.3 PAR MODALITÉ

16.3.3.1. PLATEFORMES BASÉES SUR

16.3.3.1.1. INTERFACE DE PROGRAMME D'APPLICATION (API)

16.3.3.1.2. CADRE D'APPRENTISSAGE AUTOMATIQUE

16.3.3.2. SOLUTIONS

16.4 SERVICES

17 SERVICES MARCHÉ MONDIAL DE L'INTELLIGENCE ARTIFICIELLE EN IMAGERIE MÉDICALE, PAR TECHNOLOGIE

17.1 APERÇU

17.2 APPRENTISSAGE AUTOMATIQUE

17.2.1 APPRENTISSAGE EN PROFONDEUR

17.2.1.1. RÉSEAU DE NEURONES CONVOLUTIONNEL (CNN)

17.2.1.2. RÉSEAU NEURONAL RÉCURRENT (RNN)

17.2.1.3. RÉSEAUX ADVERSAIRES GÉNÉRATIFS (GAN)

17.2.2 APPRENTISSAGE SUPERVISÉ

17.2.3 RENFORCEMENT DES APPRENTISSAGES

17.2.4 APPRENTISSAGE NON SUPERVISÉ

17.3 TRAITEMENT AUTOMATIQUE DU LANGAGE (TALN)

17.3.1 OCR

17.3.2 RECONNAISSANCE DE FORMES ET D'IMAGES

17.3.3 CODAGE AUTOMATIQUE

17.3.4 CLASSIFICATION ET CATÉGORISATION

17.3.5 ANALYSE DE TEXTE

17.3.6 ANALYSE DE LA PAROLE

17.4 L'INFORMATIQUE CONTEXTUELLE

17.5 VISION PAR ORDINATEUR

17,6 AUTRES

18. MARCHÉ MONDIAL DE L'INTELLIGENCE ARTIFICIELLE EN IMAGERIE MÉDICALE, PAR TAILLE D'ENTREPRISE

18.1 APERÇU

18.2 PETITES ET MOYENNES ENTREPRISES

18.2.1 PAR MODE DE DÉPLOIEMENT

18.2.1.1. SUR SITE

18.2.1.2. BASÉ SUR LE WEB/LE CLOUD

18.3 GRANDE ENTREPRISE

18.3.1 PAR MODE DE DÉPLOIEMENT

18.3.1.1. SUR SITE

18.3.1.2. BASÉ SUR LE WEB/LE CLOUD

19. MARCHÉ MONDIAL DE L'INTELLIGENCE ARTIFICIELLE EN IMAGERIE MÉDICALE, PAR TYPE DE DÉPLOIEMENT

19.1 APERÇU

19.2 SUR SITE

19.3 BASÉ SUR LE WEB/LE CLOUD

20. MARCHÉ MONDIAL DE L'INTELLIGENCE ARTIFICIELLE EN IMAGERIE MÉDICALE, PAR APPLICATION

20.1 APERÇU

20.2 SYSTÈMES DE DIAGNOSTIC

20.2.1 IMAGERIE PAR RÉSONANCE MAGNÉTIQUE (IRM)

20.2.1.1. SYSTÈMES D'IRM OUVERTS

20.2.1.2. SYSTÈMES D'IRM FERMÉS

20.2.2 RAYONS X

20.2.2.1. PAPETERIE

20.2.2.2. PORTABLE

20.2.3 TOMODENSITOMÉTRIE (TDM)

20.2.3.1. TRANCHE HAUTE

20.2.3.2. MILIEU DE COUPE

20.2.3.3. TRANCHES FAIBLES

20.2.4 ÉCHOGRAPHIE

20.2.4.1. APPAREILS À ULTRASONS COULEUR

20.2.4.2. Appareils à ultrasons noir et blanc

20.2.5 IMAGERIE MOLÉCULAIRE

20.2.5.1. SYSTÈMES/SCANNERS SPECT

20.2.5.1.1. SPECTRE HYBRIDE

20.2.5.1.2. SPECT AUTONOME

20.2.5.2. SYSTÈMES/SCANNERS POUR ANIMAUX DE COMPAGNIE

20.2.6 AUTRES

20.3 SYSTÈMES D'INTERVENTION

21. MARCHÉ MONDIAL DE L'INTELLIGENCE ARTIFICIELLE EN IMAGERIE MÉDICALE, PAR APPLICATION CLINIQUE

21.1 APERÇU

21.2 CARDIOLOGIE

21.3 ONCOLOGIE

21.4 SEIN (MAMMOGRAPHIE)

21.5 GYNÉCOLOGIE

21.6 UROLOGIE

21.7 NEUROLOGIE

21.8 MUSCULO-SQUELETTIQUE

21.9 POUMONS (SYSTÈME RESPIRATOIRE)

21.1 ORTHOPÉDIE

21.11 DENTAIRE

21.12 PELVIEN ET ABDOMINAL

21.13 AUTRES

22 MARCHÉ MONDIAL DE L'INTELLIGENCE ARTIFICIELLE EN IMAGERIE MÉDICALE, PAR UTILISATEUR FINAL

22.1 APERÇU

22.2 HÔPITAUX

22.3 CLINIQUES SPÉCIALISÉES

22.4 CENTRES D'IMAGERIE DIAGNOSTIQUE

22,5 CENTRES DE CHIRURGIE AMBULATOIRE

22.6 INSTITUTS ACADÉMIQUES ET DE RECHERCHE

22,7 AUTRES

23 MARCHÉ MONDIAL DE L'INTELLIGENCE ARTIFICIELLE EN IMAGERIE MÉDICALE, PAYSAGE DES ENTREPRISES

23.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

23.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

23.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

23.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MOYEN-ORIENT ET AFRIQUE

23.5 FUSIONS ET ACQUISITIONS

23.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

23.7 EXTENSIONS

23.8 MODIFICATIONS RÉGLEMENTAIRES

23.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

24 MARCHÉ MONDIAL DE L'INTELLIGENCE ARTIFICIELLE DANS L'IMAGERIE MÉDICALE : ANALYSE SWOT ET DBMR

25 MARCHÉ MONDIAL DE L'INTELLIGENCE ARTIFICIELLE EN IMAGERIE MÉDICALE, PAR RÉGION

MARCHÉ MONDIAL DE L'INTELLIGENCE ARTIFICIELLE DANS L'IMAGERIE MÉDICALE (TOUTES LES SEGMENTATIONS PRÉSENTÉES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

25.1 AMÉRIQUE DU NORD

25.1.1 États-Unis

25.1.2 CANADA

25.1.3 MEXIQUE

25.2 EUROPE

25.2.1 ALLEMAGNE

25.2.2 FRANCE

25.2.3 Royaume-Uni

25.2.4 HONGRIE

25.2.5 LITUANIE

25.2.6 AUTRICHE

25.2.7 IRLANDE

25.2.8 NORVÈGE

25.2.9 POLOGNE

25.2.10 ITALIE

25.2.11 ESPAGNE

25.2.12 RUSSIE

25.2.13 TURQUIE

25.2.14 PAYS-BAS

25.2.15 SUISSE

25.2.16 RESTE DE L'EUROPE

25.3 ASIE-PACIFIQUE

25.3.1 JAPON

25.3.2 CHINE

25.3.3 CORÉE DU SUD

25.3.4 INDE

25.3.5 AUSTRALIE

25.3.6 SINGAPOUR

25.3.7 THAÏLANDE

25.3.8 MALAISIE

25.3.9 INDONÉSIE

25.3.10 PHILIPPINES

25.3.11 VIETNAM

25.3.12 RESTE DE L'ASIE-PACIFIQUE

25.4 AMÉRIQUE DU SUD

25.4.1 BRÉSIL

25.4.2 ARGENTINE

25.4.3 PÉROU

25.4.4 RESTE DE L'AMÉRIQUE DU SUD

25,5 MOYEN-ORIENT ET AFRIQUE

25.5.1 AFRIQUE DU SUD

25.5.2 GLOBAL

25.5.3 Émirats arabes unis

25.5.4 ÉGYPTE

25.5.5 KOWEÏT

25.5.6 ISRAËL

25.5.7 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

25.6 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

26 MARCHÉ MONDIAL DE L'INTELLIGENCE ARTIFICIELLE EN IMAGERIE MÉDICALE, PROFIL DE L'ENTREPRISE

26.1 BIENVEILLANT

26.1.1 PRÉSENTATION DE L'ENTREPRISE

26.1.2 ANALYSE DES REVENUS

26.1.3 PRÉSENCE GÉOGRAPHIQUE

26.1.4 PORTEFEUILLE DE PRODUITS

26.1.5 ÉVOLUTIONS RÉCENTES

26.2 CUREMETRIX, INC.

26.2.1 PRÉSENTATION DE L'ENTREPRISE

26.2.2 ANALYSE DES REVENUS

26.2.3 PRÉSENCE GÉOGRAPHIQUE

26.2.4 PORTEFEUILLE DE PRODUITS

26.2.5 ÉVOLUTIONS RÉCENTES

26.3 HEARTVISTA INC

26.3.1 PRÉSENTATION DE L'ENTREPRISE

26.3.2 ANALYSE DES REVENUS

26.3.3 PRÉSENCE GÉOGRAPHIQUE

26.3.4 PORTEFEUILLE DE PRODUITS

26.3.5 ÉVOLUTIONS RÉCENTES

26.4 ENVISIONIT DEEP AI (PTY) LTD

26.4.1 PRÉSENTATION DE L'ENTREPRISE

26.4.2 ANALYSE DES REVENUS

26.4.3 PRÉSENCE GÉOGRAPHIQUE

26.4.4 PORTEFEUILLE DE PRODUITS

26.4.5 ÉVOLUTIONS RÉCENTES

26.5 MÉRITATIF

26.5.1 PRÉSENTATION DE L'ENTREPRISE

26.5.2 ANALYSE DES REVENUS

26.5.3 PRÉSENCE GÉOGRAPHIQUE

26.5.4 PORTEFEUILLE DE PRODUITS

26.5.5 DÉVELOPPEMENTS RÉCENTS

26.6 LUNIT INC.

26.6.1 PRÉSENTATION DE L'ENTREPRISE

26.6.2 ANALYSE DES REVENUS

26.6.3 PRÉSENCE GÉOGRAPHIQUE

26.6.4 PORTEFEUILLE DE PRODUITS

26.6.5 ÉVOLUTIONS RÉCENTES

26.7 SIEMENS HEALTHCARE PRIVATE LIMITED

26.7.1 PRÉSENTATION DE L'ENTREPRISE

26.7.2 ANALYSE DES REVENUS

26.7.3 PRÉSENCE GÉOGRAPHIQUE

26.7.4 PORTEFEUILLE DE PRODUITS

26.7.5 ÉVOLUTIONS RÉCENTES

26.8 KONINKLIJKE PHILIPS NV

26.8.1 PRÉSENTATION DE L'ENTREPRISE

26.8.2 ANALYSE DES REVENUS

26.8.3 PRÉSENCE GÉOGRAPHIQUE

26.8.4 PORTEFEUILLE DE PRODUITS

26.8.5 DÉVELOPPEMENTS RÉCENTS

26.9 GE HEALTHCARE

26.9.1 PRÉSENTATION DE L'ENTREPRISE

26.9.2 ANALYSE DES REVENUS

26.9.3 PRÉSENCE GÉOGRAPHIQUE

26.9.4 PORTEFEUILLE DE PRODUITS

26.9.5 DÉVELOPPEMENTS RÉCENTS

26.1 ALIVECOR, INC.

26.10.1 PRÉSENTATION DE L'ENTREPRISE

26.10.2 ANALYSE DES REVENUS

26.10.3 PRÉSENCE GÉOGRAPHIQUE

26.10.4 PORTEFEUILLE DE PRODUITS

26.10.5 DÉVELOPPEMENTS RÉCENTS

26.11 INTEL CORPORATION

26.11.1 PRÉSENTATION DE L'ENTREPRISE

26.11.2 ANALYSE DES REVENUS

26.11.3 PRÉSENCE GÉOGRAPHIQUE

26.11.4 PORTEFEUILLE DE PRODUITS

26.11.5 DÉVELOPPEMENTS RÉCENTS

26.12 ECHONOUS INC.

26.12.1 PRÉSENTATION DE L'ENTREPRISE

26.12.2 ANALYSE DES REVENUS

26.12.3 PRÉSENCE GÉOGRAPHIQUE

26.12.4 PORTEFEUILLE DE PRODUITS

26.12.5 DÉVELOPPEMENTS RÉCENTS

26.13 ENLITIC, INC.

26.13.1 PRÉSENTATION DE L'ENTREPRISE

26.13.2 ANALYSE DES REVENUS

26.13.3 PRÉSENCE GÉOGRAPHIQUE

26.13.4 PORTEFEUILLE DE PRODUITS

26.13.5 DÉVELOPPEMENTS RÉCENTS

26.14 OWKIN, INC

26.14.1 PRÉSENTATION DE L'ENTREPRISE

26.14.2 ANALYSE DES REVENUS

26.14.3 PRÉSENCE GÉOGRAPHIQUE

26.14.4 PORTEFEUILLE DE PRODUITS

26.14.5 DÉVELOPPEMENTS RÉCENTS

26.15 GOOGLE SANTÉ

26.15.1 PRÉSENTATION DE L'ENTREPRISE

26.15.2 ANALYSE DES REVENUS

26.15.3 PRÉSENCE GÉOGRAPHIQUE

26.15.4 PORTEFEUILLE DE PRODUITS

26.15.5 DÉVELOPPEMENTS RÉCENTS

26.16 BUTTERFLY NETWORK, INC

26.16.1 PRÉSENTATION DE L'ENTREPRISE

26.16.2 ANALYSE DES REVENUS

26.16.3 PRÉSENCE GÉOGRAPHIQUE

26.16.4 PORTEFEUILLE DE PRODUITS

26.16.5 DÉVELOPPEMENTS RÉCENTS

26.17 ACCRAD TECHNOLOGIES, INC.

26.17.1 PRÉSENTATION DE L'ENTREPRISE

26.17.2 ANALYSE DES REVENUS

26.17.3 PRÉSENCE GÉOGRAPHIQUE

26.17.4 PORTEFEUILLE DE PRODUITS

26.17.5 DÉVELOPPEMENTS RÉCENTS

26.18 INNOHEALTH TECHNOLOGIES

26.18.1 PRÉSENTATION DE L'ENTREPRISE

26.18.2 ANALYSE DES REVENUS

26.18.3 PRÉSENCE GÉOGRAPHIQUE

26.18.4 PORTEFEUILLE DE PRODUITS

26.18.5 DÉVELOPPEMENTS RÉCENTS

26.19 HEARX IP (PTY) LTD.

26.19.1 PRÉSENTATION DE L'ENTREPRISE

26.19.2 ANALYSE DES REVENUS

26.19.3 PRÉSENCE GÉOGRAPHIQUE

26.19.4 PORTEFEUILLE DE PRODUITS

26.19.5 DÉVELOPPEMENTS RÉCENTS

26.2 CENTRE DE LOGICIELS DE MICROSCOPIE CARL ZEISS ROSTOCK GMBH

26.20.1 PRÉSENTATION DE L'ENTREPRISE

26.20.2 ANALYSE DES REVENUS

26.20.3 PRÉSENCE GÉOGRAPHIQUE

26.20.4 PORTEFEUILLE DE PRODUITS

26.20.5 DÉVELOPPEMENTS RÉCENTS

26.21 FUJIFILM CORPORATION

26.21.1 PRÉSENTATION DE L'ENTREPRISE

26.21.2 ANALYSE DES REVENUS

26.21.3 PRÉSENCE GÉOGRAPHIQUE

26.21.4 PORTEFEUILLE DE PRODUITS

26.21.5 DÉVELOPPEMENTS RÉCENTS

26.22 DR CADX

26.22.1 PRÉSENTATION DE L'ENTREPRISE

26.22.2 ANALYSE DES REVENUS

26.22.3 PRÉSENCE GÉOGRAPHIQUE

26.22.4 PORTEFEUILLE DE PRODUITS

26.22.5 DÉVELOPPEMENTS RÉCENTS

26.23 INTIXEL

26.23.1 PRÉSENTATION DE L'ENTREPRISE

26.23.2 ANALYSE DES REVENUS

26.23.3 PRÉSENCE GÉOGRAPHIQUE

26.23.4 PORTEFEUILLE DE PRODUITS

26.23.5 DÉVELOPPEMENTS RÉCENTS

26.24 SANTÉ ALGORIZMIH

26.24.1 PRÉSENTATION DE L'ENTREPRISE

26.24.2 ANALYSE DES REVENUS

26.24.3 PRÉSENCE GÉOGRAPHIQUE

26.24.4 PORTEFEUILLE DE PRODUITS

26.24.5 DÉVELOPPEMENTS RÉCENTS

26.25 DELFT IMAGERIE

26.25.1 PRÉSENTATION DE L'ENTREPRISE

26.25.2 ANALYSE DES REVENUS

26.25.3 PRÉSENCE GÉOGRAPHIQUE

26.25.4 PORTEFEUILLE DE PRODUITS

26.25.5 DÉVELOPPEMENTS RÉCENTS

26.26 QURE.AI TECHNOLOGIES PRIVATE LIMITED

26.26.1 PRÉSENTATION DE L'ENTREPRISE

26.26.2 ANALYSE DES REVENUS

26.26.3 PRÉSENCE GÉOGRAPHIQUE

26.26.4 PORTEFEUILLE DE PRODUITS

26.26.5 DÉVELOPPEMENTS RÉCENTS

26.27 AIDOC

26.27.1 PRÉSENTATION DE L'ENTREPRISE

26.27.2 ANALYSE DES REVENUS

26.27.3 PRÉSENCE GÉOGRAPHIQUE

26.27.4 PORTEFEUILLE DE PRODUITS

26.27.5 DÉVELOPPEMENTS RÉCENTS

26.28 NANO-X IMAGING LTD.

26.28.1 PRÉSENTATION DE L'ENTREPRISE

26.28.2 ANALYSE DES REVENUS

26.28.3 PRÉSENCE GÉOGRAPHIQUE

26.28.4 PORTEFEUILLE DE PRODUITS

26.28.5 DÉVELOPPEMENTS RÉCENTS

26.29 INTERNATIONAL BUSINESS MACHINES CORPORATION

26.29.1 PRÉSENTATION DE L'ENTREPRISE

26.29.2 ANALYSE DES REVENUS

26.29.3 PRÉSENCE GÉOGRAPHIQUE

26.29.4 PORTEFEUILLE DE PRODUITS

26.29.5 DÉVELOPPEMENTS RÉCENTS

27 RAPPORTS CONNEXES

28 CONCLUSION

29 QUESTIONNAIRE

30 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.