Global Artificial Knee Joint Market

Taille du marché en milliards USD

TCAC :

%

USD

5.05 Billion

USD

8.49 Billion

2024

2032

USD

5.05 Billion

USD

8.49 Billion

2024

2032

| 2025 –2032 | |

| USD 5.05 Billion | |

| USD 8.49 Billion | |

| % | |

|

Segmentation du marché mondial des articulations artificielles du genou, par type (acier inoxydable, alliages cobalt-chrome, titane, alliages de titane, polyéthylène, céramique et autres), application (hôpitaux, cliniques orthopédiques spécialisées et centres de chirurgie ambulatoire ) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché mondial des articulations artificielles du genou

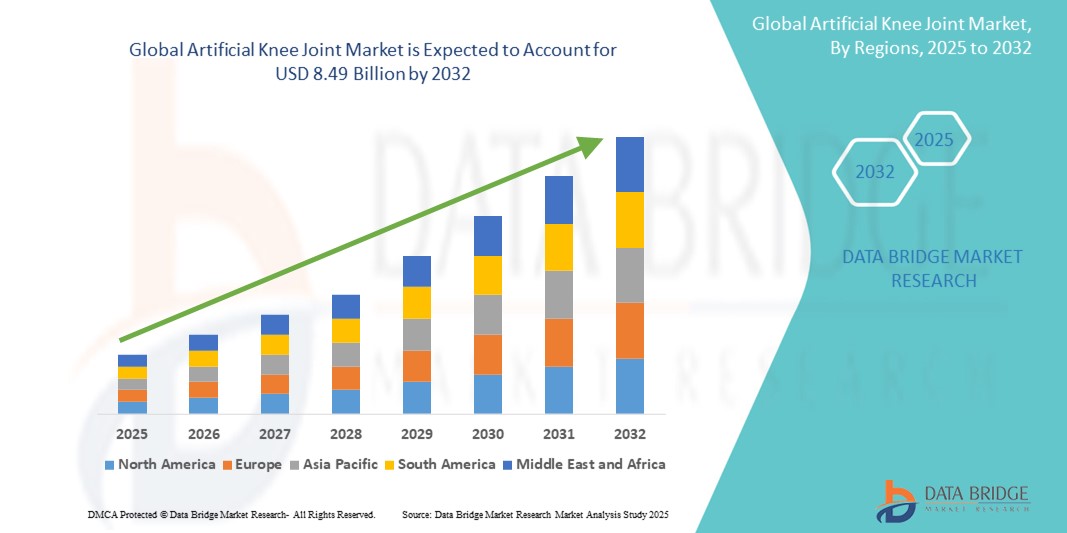

- La taille du marché mondial des articulations artificielles du genou était évaluée à 5,05 milliards USD en 2024 et devrait atteindre 8,49 milliards USD d'ici 2032 , à un TCAC de 6,70 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de l'arthrose et d'autres maladies articulaires dégénératives, conjuguée au vieillissement de la population mondiale en quête d'une meilleure mobilité et d'une meilleure qualité de vie. Les progrès réalisés dans les matériaux d'implants, les techniques chirurgicales et les interventions assistées par robot contribuent également à l'adoption croissante des solutions d'articulation artificielle du genou dans les systèmes de santé du monde entier.

- De plus, la sensibilisation croissante des patients, l'élargissement de l'accès aux soins dans les économies émergentes et la demande croissante de procédures mini-invasives font des prothèses de genou une solution privilégiée pour le soulagement durable des douleurs articulaires et la restauration de la mobilité. Ces facteurs convergents accélèrent l'adoption de solutions mondiales de prothèses de genou, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché mondial des articulations artificielles du genou

- Les articulations artificielles du genou, conçues pour remplacer les structures du genou endommagées ou usées, sont des éléments de plus en plus essentiels des plans de traitement orthopédique chez les populations vieillissantes et actives en raison de leur capacité à restaurer la mobilité, à réduire la douleur chronique et à améliorer la qualité de vie après des maladies ou des blessures articulaires dégénératives.

- La demande croissante d'articulations artificielles du genou est principalement alimentée par l'incidence croissante de l'arthrose, les progrès des techniques chirurgicales (y compris les procédures mini-invasives et assistées par robot) et l'adoption croissante de solutions d'implants personnalisées basées sur l'anatomie spécifique du patient.

- L'Amérique du Nord a dominé le marché mondial des articulations artificielles du genou avec la plus grande part de revenus de 40,04 % en 2024, caractérisée par un volume élevé d'interventions de remplacement du genou, des politiques de remboursement favorables et une adoption généralisée de technologies orthopédiques avancées.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché mondial des prothèses de genou, avec un TCAC de 8,7 % entre 2025 et 2032, en raison de l'urbanisation croissante, de l'augmentation de la population âgée et de l'amélioration de l'accès aux soins dans des pays comme la Chine, l'Inde et le Japon. Le soutien gouvernemental aux programmes de remplacement articulaire et l'essor du tourisme médical accélèrent encore la croissance du marché dans la région.

- Le segment des alliages cobalt-chrome domine le marché mondial des prothèses de genou avec une part de marché de 34,6 % en 2024, grâce à son excellente résistance à l'usure, sa grande solidité et sa biocompatibilité éprouvée. Ces propriétés en font le choix privilégié pour les prothèses totales de genou, notamment pour les composants porteurs tels que les pièces fémorales et tibiales.

Portée du rapport et segmentation du marché mondial des articulations artificielles du genou

|

Attributs |

Aperçu du marché mondial des articulations artificielles du genou |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché mondial des articulations artificielles du genou

« Implants personnalisés et avancées technologiques améliorant les résultats pour les patients »

- Une tendance majeure et croissante sur le marché mondial des prothèses de genou est le développement d'implants personnalisés et spécifiques au patient, conçus pour s'adapter à l'anatomie unique de chaque patient, améliorant ainsi l'ajustement, la fonction et les résultats à long terme. Cette personnalisation s'appuie sur des technologies d'imagerie avancées et des innovations en matière d'impression 3D, qui permettent aux chirurgiens orthopédistes de planifier les interventions avec une grande précision et de proposer des solutions sur mesure.

- Par exemple, des entreprises comme Conformis Inc. proposent des implants de genou sur mesure, basés sur le scanner du patient, ce qui améliore la mobilité postopératoire et réduit le risque de désalignement et de révision chirurgicale. De même, le système Triathlon de Stryker utilise des outils de planification préopératoire basés sur les données pour optimiser le choix des implants et les résultats chirurgicaux.

- Ces avancées technologiques permettent une meilleure efficacité chirurgicale, une réduction du temps opératoire et une récupération plus rapide des patients. Des outils tels que la chirurgie assistée par robot et la navigation par ordinateur sont de plus en plus adoptés pour améliorer la précision du positionnement des implants et garantir une mécanique articulaire optimale.

- L'intégration de plateformes de planification numérique et d'approches chirurgicales mini-invasives contribue également à réduire les séjours hospitaliers et les complications postopératoires, favorisant ainsi la transition vers des interventions de remplacement du genou en ambulatoire ou le jour même.

- Cette évolution vers des solutions de remplacement du genou plus intelligentes, personnalisées et axées sur les résultats transforme les attentes des patients et les pratiques des chirurgiens. Par conséquent, les principaux acteurs du marché investissent massivement dans la R&D et les technologies numériques pour répondre à la demande croissante de soins orthopédiques personnalisés.

- La demande d'articulations artificielles du genou offrant un meilleur confort, une récupération plus rapide et une plus grande longévité augmente rapidement dans les secteurs de la santé publique et privée, en particulier parce que les patients et les prestataires recherchent des solutions qui s'alignent sur une mobilité accrue, une amélioration du mode de vie et une valeur à long terme.

Dynamique du marché mondial des articulations artificielles du genou

Conducteur

« Prévalence croissante de l'arthrose, vieillissement de la population et progrès technologiques »

- La prévalence mondiale croissante de l'arthrose, en particulier de l'arthrose du genou, associée au vieillissement rapide de la population et aux avancées technologiques significatives dans la conception des implants et des techniques chirurgicales, est un facteur majeur de la demande accrue d'articulations artificielles du genou.

- Alors que de plus en plus de personnes cherchent à soulager leurs douleurs chroniques au genou et leur handicap, les articulations artificielles du genou offrent des fonctionnalités avancées telles qu'une biomécanique améliorée, une durabilité accrue et un meilleur ajustement spécifique au patient, offrant une amélioration convaincante par rapport aux traitements conservateurs.

- De plus, l'adoption croissante de la chirurgie assistée par robot et de l'impression 3D pour les implants sur mesure rend les prothèses de genou plus précises et personnalisées, ce qui améliore les résultats pour les patients et accélère leur récupération. Ces innovations font de la prothèse de genou une option plus attractive et incontournable dans les soins orthopédiques.

- La commodité des techniques chirurgicales moins invasives, la réduction des durées d'hospitalisation (avec une augmentation de 304 % des arthroplasties du genou réalisées en ambulatoire entre 2018 et 2022) et les programmes de rééducation adaptés pour une récupération plus rapide sont des facteurs clés qui favorisent l'adoption des prothèses de genou à l'échelle mondiale. La tendance à la médecine personnalisée et la disponibilité croissante d'implants conviviaux contribuent également à la croissance du marché.

Retenue/Défi

« Coût élevé de la chirurgie et problèmes de cybersécurité liés aux implants intelligents »

- Les inquiétudes concernant le coût initial relativement élevé de la chirurgie de l'articulation artificielle du genou, conjuguées aux vulnérabilités émergentes en matière de cybersécurité des implants « intelligents » à la pointe de la technologie, posent des défis majeurs à une pénétration plus large du marché. Ces interventions nécessitant des implants coûteux, des équipes chirurgicales spécialisées et une rééducation, le fardeau financier peut être conséquent, suscitant l'inquiétude des patients potentiels, notamment dans les régions où la couverture d'assurance maladie est limitée.

- Par exemple, aux États-Unis, une arthroplastie du genou peut coûter entre 30 000 et 50 000 dollars américains, ce qui peut constituer un obstacle important pour de nombreuses personnes sans assurance maladie solide. En Inde, le coût moyen varie de 1,5 à 6 lakh INR par genou, selon l'hôpital, le type d'implant et la ville. Les rapports médiatisés sur le coût des soins de santé et les frais à la charge des patients pour les interventions chirurgicales majeures peuvent inquiéter certains consommateurs.

- Répondre à ces préoccupations financières par l'amélioration des politiques de remboursement, le développement d'options d'implants plus abordables et des modèles de soins basés sur la valeur est crucial pour élargir l'accès au marché. Les entreprises privilégient de plus en plus les solutions rentables et démontrent les avantages économiques à long terme d'une arthroplastie réussie. De plus, avec l'essor des « implants intelligents » dotés de capteurs et de fonctionnalités de connectivité, les vulnérabilités en matière de cybersécurité deviennent une nouvelle préoccupation. Bien que moins répandu que pour les appareils intelligents grand public, le risque d'accès non autorisé ou de violation de données dans les dispositifs médicaux implantables soulève des inquiétudes quant à la sécurité et à la confidentialité des patients.

- Bien que les prix de certains implants standards deviennent progressivement plus compétitifs, la prime perçue pour les matériaux de pointe, les implants spécifiques aux patients et les chirurgies assistées par robot peut encore entraver l'adoption généralisée, en particulier pour ceux qui ne voient pas un besoin immédiat pour les fonctionnalités avancées proposées ou ne peuvent pas se les permettre.

Portée du marché mondial des articulations artificielles du genou

Le marché mondial des articulations artificielles du genou est segmenté en deux segments notables en fonction du type et de l'application.

- Par type

Le marché mondial des prothèses de genou est segmenté en fonction du type de matériau : acier inoxydable, alliages cobalt-chrome, titane, polyéthylène, céramique, etc. En 2024, le segment des alliages cobalt-chrome détenait la plus grande part de chiffre d'affaires, avec 34,6 %, grâce à son excellente résistance à l'usure, sa grande solidité et sa biocompatibilité éprouvée. Ces propriétés en font un matériau privilégié pour les prothèses totales de genou, notamment pour les composants porteurs tels que les parties fémorales et tibiales. La durabilité et la longue durée de vie des implants cobalt-chrome continuent de favoriser leur utilisation généralisée.

Le segment des alliages de titane devrait connaître le TCAC le plus rapide, soit 9,8 %, entre 2025 et 2032, grâce à sa légèreté, sa résistance supérieure à la corrosion et sa compatibilité avec les tissus osseux. L'adoption croissante des implants en titane, notamment chez les patients souffrant d'hypersensibilité aux métaux ou d'ostéoporose, contribue significativement à la croissance de ce segment.

- Par application

En fonction des applications, le marché mondial des prothèses de genou est segmenté en hôpitaux, cliniques orthopédiques spécialisées et centres de chirurgie ambulatoire. En 2024, le segment hospitalier représentait la plus grande part de chiffre d'affaires du marché, soit 48,2 %, grâce à la disponibilité d'infrastructures chirurgicales de pointe, de chirurgiens orthopédiques qualifiés et de structures de soins postopératoires complètes. Les hôpitaux sont souvent les principaux centres d'intervention pour les interventions complexes d'arthroplastie totale du genou, en particulier dans les régions développées.

Le segment des centres de chirurgie ambulatoire (CCA) devrait enregistrer le TCAC le plus rapide, soit 10,3 % entre 2025 et 2032, en raison de la préférence croissante pour les interventions chirurgicales ambulatoires rentables et la disponibilité croissante des prothèses de genou mini-invasives. Les CCA offrent des durées d'hospitalisation réduites et des risques d'infection moindres, ce qui en fait un choix de plus en plus populaire auprès des patients et des professionnels de santé.

Analyse régionale du marché mondial des articulations artificielles du genou

- L'Amérique du Nord a dominé le marché mondial des articulations artificielles du genou avec la plus grande part de revenus de 40,04 % en 2024, grâce à une population gériatrique croissante, une forte prévalence de l'arthrose et une adoption généralisée de solutions de remplacement articulaire technologiquement avancées.

- Une infrastructure de santé solide, des politiques de remboursement favorables et la présence d'acteurs de premier plan sur le marché soutiennent davantage la domination régionale

- La région bénéficie d'une demande croissante en chirurgies mini-invasives et en prothèses de genou assistées par robot, offrant de meilleurs résultats pour les patients et des temps de récupération plus courts. Ces tendances favorisent une adoption rapide dans les établissements de santé privés et publics.

Aperçu du marché américain des articulations artificielles du genou

Le marché américain des prothèses de genou représentait 82 % du chiffre d'affaires du marché nord-américain en 2024, porté par un volume important d'interventions de remplacement du genou, une sensibilisation croissante à la santé articulaire et l'adoption précoce des outils de chirurgie numérique. La hausse des dépenses de santé, conjuguée à une forte accessibilité aux soins orthopédiques, continue de stimuler la croissance. Les États-Unis sont également leaders en matière d'innovation, avec des acteurs majeurs tels que Zimmer Biomet et Stryker investissant massivement dans la R&D et les systèmes de planification chirurgicale numérique.

Aperçu du marché européen des articulations artificielles du genou

Le marché européen des prothèses de genou devrait croître à un TCAC de 6,8 % entre 2025 et 2032, porté par l'augmentation des cas de troubles articulaires, le vieillissement démographique et la demande croissante de chirurgies de révision. Les initiatives gouvernementales visant à réduire les délais d'attente pour les interventions orthopédiques et l'intégration des technologies de santé numériques dans les flux chirurgicaux soutiennent l'expansion régionale. L'Allemagne, le Royaume-Uni et la France sont les principaux contributeurs grâce à leurs systèmes de santé avancés et à leurs volumes chirurgicaux élevés.

Aperçu du marché britannique des articulations artificielles du genou

Le marché britannique des prothèses de genou devrait croître à un TCAC de 6,4 % au cours de la période de prévision, soutenu par les initiatives du Service national de santé (NHS) visant à traiter les affections musculo-squelettiques et à réduire les retards chirurgicaux. La demande croissante de procédures plus rapides et moins invasives et la disponibilité d'implants de pointe sont des moteurs de croissance clés. La préférence croissante pour les interventions de remplacement du genou en ambulatoire remodèle également le modèle de prestation de soins.

Aperçu du marché allemand des articulations artificielles du genou

Le marché allemand des prothèses de genou devrait connaître une croissance annuelle composée (TCAC) de 6,9 % entre 2025 et 2032, grâce à une infrastructure orthopédique solide, à l'adoption précoce des technologies et à l'importance croissante accordée à la durabilité des matériaux d'implants. L'accent mis par le pays sur la médecine de précision et la formation des chirurgiens en robotique et en systèmes de navigation favorisent l'adoption de solutions avancées de prothèses de genou.

Aperçu du marché des articulations artificielles du genou en Asie-Pacifique

Le marché des prothèses de genou en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 8,7 % entre 2025 et 2032, portée par le vieillissement de la population, la sensibilisation croissante aux traitements orthopédiques et les efforts des gouvernements pour améliorer l'accès aux soins. L'augmentation des investissements dans les infrastructures de santé dans des pays comme l'Inde, la Chine et le Japon facilite l'accès aux prothèses de genou. L'essor du tourisme médical, notamment en Inde et en Thaïlande, et l'adoption croissante d'implants économiques contribuent également à l'expansion du marché régional.

Aperçu du marché japonais des articulations artificielles du genou

Le marché japonais des prothèses de genou devrait connaître un TCAC de 8,9 % d'ici 2032, soutenu par une population parmi les plus âgées au monde et une forte préférence pour les interventions orthopédiques mini-invasives de haute technologie. Le système de santé japonais privilégie l'intervention précoce pour les maladies dégénératives, ce qui stimule la demande de solutions de remplacement du genou. Les fabricants japonais progressent également dans la robotique et la technologie des implants de précision, contribuant ainsi à la croissance nationale.

Aperçu du marché chinois des articulations artificielles du genou

En 2024, le marché chinois des prothèses de genou représentait la plus grande part de marché de la région Asie-Pacifique, porté par une urbanisation rapide, une classe moyenne en pleine expansion et une prévalence croissante des maladies articulaires. Les efforts de réforme du système de santé du gouvernement chinois et le soutien à l'innovation locale en matière de dispositifs médicaux ont amélioré la disponibilité et l'accessibilité des prothèses de genou. Par ailleurs, les entreprises nationales renforcent leur présence, proposant des prix compétitifs et une production locale.

Part de marché mondiale des articulations artificielles du genou

L'industrie mondiale des articulations artificielles du genou est principalement dirigée par des entreprises bien établies, notamment :

- Aesculap, Inc. (États-Unis)

- B. Braun SE (Allemagne)

- Groupe Corin (Royaume-Uni)

- Smith+Neveu (Royaume-Uni)

- Stryker (États-Unis)

- Zimmer Biomet (États-Unis)

- Exactech, Inc. (États-Unis)

- Medacta International (États-Unis)

- MicroPort Orthopedics Inc. (Suisse)

- Medtronic (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- MicroPort Orthopedics, Inc. (États-Unis)

- Conformis (États-Unis)

- THINK Surgical, Inc. (États-Unis)

- Maxx Orthopedics, Inc. (États-Unis)

Derniers développements sur le marché mondial des articulations artificielles du genou

- En mai 2024, Zimmer Biomet a annoncé le lancement mondial de Persona IQ, le genou intelligent, le premier et unique implant de genou intelligent au monde approuvé par la FDA pour le remplacement total du genou. Des capteurs intégrés à l'implant fournissent des données postopératoires en temps réel sur les mouvements du patient, aidant ainsi les médecins à suivre la récupération à distance. Cette innovation témoigne de l'engagement de Zimmer Biomet à associer implants orthopédiques et technologies de santé numérique pour améliorer les résultats chirurgicaux.

- En mars 2024, Stryker Corporation a étendu sa plateforme Mako SmartRobotics à plusieurs marchés internationaux, améliorant ainsi la précision des arthroplasties totales du genou. Cette expansion s'inscrit dans la stratégie de Stryker visant à répondre à la demande croissante de chirurgies mini-invasives et robotisées, permettant un meilleur alignement, une récupération plus rapide et une réduction des complications.

- En février 2024, Smith+Nephew a lancé son système de genou total sans ciment LEGION CONCELOC sur certains marchés européens et asiatiques. Ce système s'appuie sur une technologie d'impression 3D exclusive pour créer une structure poreuse favorisant la fixation biologique, éliminant ainsi le recours au ciment osseux. Cette avancée s'inscrit dans la tendance du secteur vers des solutions implantaires plus durables et biologiquement intégrées.

- En janvier 2024, Medacta Group SA a lancé la GMK Sphere avec guidage cinématique, conçue pour améliorer la stabilité articulaire et la mobilité naturelle des patients ayant bénéficié d'une arthroplastie du genou. Cette innovation permet une planification chirurgicale personnalisée grâce à sa plateforme préopératoire MyKnee et vise à améliorer les résultats fonctionnels chez les patients plus jeunes et plus actifs.

- En novembre 2023, MicroPort Orthopedics Inc. a dévoilé son nouveau système de genou à pivot médial Evolution NitrX, doté d'un revêtement en nitrure de titane-niobium (TiNbN) pour améliorer la résistance à l'usure et réduire le risque d'allergies aux métaux. Ce développement témoigne de l'attention constante portée par l'entreprise aux technologies de surface avancées et à la performance à long terme des implants.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.