Global Artificial Organs Market

Taille du marché en milliards USD

TCAC :

%

USD

26.91 Billion

USD

49.08 Billion

2024

2032

USD

26.91 Billion

USD

49.08 Billion

2024

2032

| 2025 –2032 | |

| USD 26.91 Billion | |

| USD 49.08 Billion | |

| % | |

|

Segmentation du marché mondial des organes artificiels, par type d'organe (cœur artificiel, rein artificiel, pancréas artificiel, poumons artificiels, implants cochléaires, foie artificiel et autres), type de matériau (silicium, plastique et acier), type (organes artificiels permanents et organes artificiels temporaires) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des organes artificiels

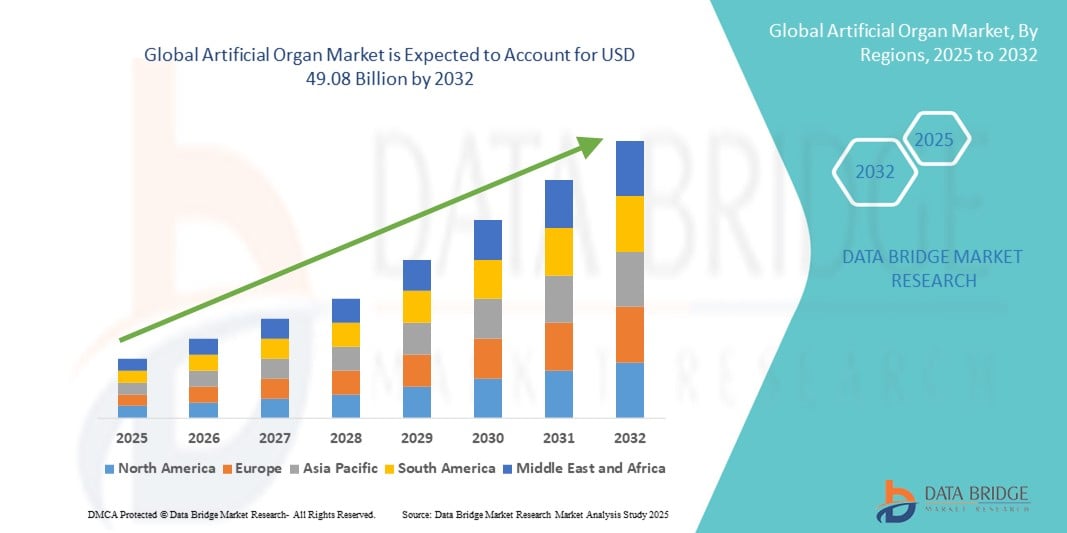

- La taille du marché mondial des organes artificiels était évaluée à 26,91 milliards USD en 2024 et devrait atteindre 49,08 milliards USD d'ici 2032 , à un TCAC de 7,80 % au cours de la période de prévision.

- La croissance du marché est principalement due à la prévalence croissante des maladies chroniques et des cas de défaillance d'organes, ainsi qu'à un écart croissant entre la demande d'organes et la disponibilité des donneurs, ce qui entraîne une adoption accrue des solutions d'organes artificiels.

- De plus, les progrès du génie biomédical, de la médecine régénérative et les initiatives gouvernementales de soutien renforcent le rôle des organes artificiels comme alternatives vitales pour sauver des vies. Ces facteurs favorisent une innovation et une adoption rapides, propulsant ainsi considérablement l'expansion du secteur.

Analyse du marché des organes artificiels

- Les organes artificiels, conçus pour remplacer la fonction des organes humains endommagés ou manquants, deviennent des composants essentiels des systèmes de santé modernes en raison de leur capacité à prolonger l'espérance de vie, à améliorer la qualité de vie et à réduire la dépendance aux greffes de donneurs.

- La demande croissante d’organes artificiels est principalement alimentée par la prévalence croissante des maladies chroniques, l’incidence croissante des défaillances d’organes et la pénurie mondiale de donneurs d’organes, ce qui entraîne un besoin urgent de solutions viables à long terme.

- L'Amérique du Nord a dominé le marché des organes artificiels avec la plus grande part de revenus de 41,7 % en 2024, attribuée à une infrastructure de soins de santé avancée, à des dépenses de santé élevées et à des innovations technologiques continues, en particulier dans les cœurs artificiels, les reins et les systèmes de soutien hépatique, les États-Unis étant en tête de l'adoption grâce à des investissements importants dans la R&D et des politiques de remboursement favorables.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des organes artificiels au cours de la période de prévision en raison de la sensibilisation croissante aux soins de santé, de l'amélioration des infrastructures médicales et de l'augmentation de la population de patients.

- Le segment des reins artificiels a dominé le marché des organes artificiels avec une part de marché de 38,5 % en 2024, porté par la montée en flèche mondiale des maladies rénales chroniques et la forte demande d'alternatives à la dialyse.

Portée du rapport et segmentation du marché des organes artificiels

|

Attributs |

Informations clés sur le marché des organes artificiels |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des organes artificiels

Innovations technologiques en bio-ingénierie et fabrication d'organes

- L'innovation continue dans les technologies de bio-ingénierie et de fabrication d'organes, notamment grâce aux progrès de la bio-impression 3D, de la recherche sur les cellules souches et des interfaces bioartificielles, constitue une tendance majeure et transformatrice sur le marché mondial des organes artificiels. Ces innovations ouvrent la voie à des organes artificiels plus fonctionnels, plus adaptés aux patients et plus durables.

- Par exemple, chercheurs et entreprises développent activement des tissus hépatiques et des structures rénales bio-imprimés en 3D à partir de cellules issues de patients, ce qui pourrait contribuer à réduire les taux de rejet d'organes et à améliorer l'intégration aux systèmes biologiques humains. Des entreprises comme Organovo et Trestle Biotherapeutics travaillent sur des tissus humains imprimés en 3D et des solutions régénératives pour combler le déficit de transplantation.

- Les organes bioartificiels, tels que les dispositifs hybrides associant des structures synthétiques à des cellules vivantes, gagnent également en popularité. Ces systèmes reproduisent la fonction naturelle des organes tout en réduisant la dépendance à la disponibilité des donneurs et aux immunosuppresseurs. Par exemple, les pancréas artificiels pour les patients diabétiques et les reins artificiels portables progressent vers une utilisation clinique.

- De plus, des capteurs intelligents et des systèmes de surveillance pilotés par l'IA sont intégrés aux organes artificiels pour suivre en temps réel les performances et les données de santé des patients, améliorant ainsi la sécurité et la personnalisation. Ces mécanismes de rétroaction intelligents permettent d'ajuster automatiquement les fonctions des appareils en fonction des conditions physiologiques dynamiques.

- Cette tendance transforme radicalement le marché des organes artificiels, passant des remplacements mécaniques traditionnels à des systèmes hautement sophistiqués, personnalisés et biologiquement intégrés. L'accélération de cette innovation devrait redéfinir l'avenir du remplacement d'organes et élargir l'accès à des solutions vitales à l'échelle mondiale.

Dynamique du marché des organes artificiels

Conducteur

Augmentation des taux de défaillance d'organes et pénurie croissante de greffes

- L'incidence mondiale croissante des défaillances d'organes, due au vieillissement de la population, aux maladies liées au mode de vie et aux maladies chroniques, est un facteur majeur de la demande croissante d'organes artificiels. Cette demande est exacerbée par une pénurie critique de donneurs d'organes, faisant des alternatives artificielles une solution vitale indispensable.

- Par exemple, selon l'Observatoire mondial sur le don et la transplantation (GODT), des milliers de patients meurent chaque année en attendant une greffe d'organes, faute de donneurs disponibles. Ce constat a incité les gouvernements et les organismes de santé à soutenir le développement et l'adoption clinique d'organes artificiels.

- Les cœurs, poumons, reins et foies artificiels obtiennent des autorisations réglementaires dans plusieurs régions, contribuant ainsi à combler le déficit thérapeutique tout en améliorant les taux de survie et la qualité de vie. De plus, l'augmentation des investissements publics et privés dans la médecine régénérative et la biofabrication d'organes alimente la croissance du marché.

- La commodité des temps d'attente réduits pour les transplantations, la possibilité de personnaliser les organes pour chaque patient et le risque réduit de rejet sont des facteurs convaincants qui favorisent l'adoption dans les systèmes de santé développés et émergents.

- La prévalence croissante des maladies liées au mode de vie telles que le diabète, l’hypertension et les troubles cardiovasculaires contribue de manière significative à l’augmentation des défaillances d’organes, en particulier des reins, du foie et du cœur, ce qui entraîne une demande accrue de solutions d’organes artificiels en tant qu’interventions efficaces à long terme.

- Les progrès technologiques en science des matériaux, tels que l’utilisation de polymères biocompatibles et de biomatériaux intelligents, permettent le développement d’organes artificiels de nouvelle génération qui imitent mieux les fonctions naturelles, réduisent les complications et améliorent la durabilité, augmentant ainsi leur adoption dans les hôpitaux et les établissements de soins à domicile.

Retenue/Défi

Processus d'approbation réglementaire complexe et coûteux

- L’un des principaux défis du marché des organes artificiels est le coût élevé associé au développement, à la production et au déploiement clinique des organes artificiels, ce qui limite l’accessibilité financière et l’accès, en particulier dans les régions à revenu faible et intermédiaire.

- De plus, la gestion des processus d'approbation réglementaires complexes et rigoureux pour les dispositifs d'organes artificiels constitue un obstacle majeur. Compte tenu de leur fonction vitale, ces dispositifs doivent satisfaire à des normes cliniques rigoureuses de sécurité, d'efficacité et de biocompatibilité avant d'être approuvés.

- Par exemple, les cœurs et reins artificiels implantables nécessitent des tests précliniques approfondis et des essais cliniques à long terme sur l'homme, ce qui allonge les délais de mise sur le marché et augmente les dépenses de R&D. Les organismes de réglementation tels que la FDA et l'EMA imposent des exigences de conformité strictes qui peuvent retarder la commercialisation.

- Alors que l'innovation continue de réduire les coûts de fabrication et d'améliorer la fiabilité des appareils, la combinaison des obstacles à l'accessibilité financière et de la lenteur des approbations réglementaires demeure un obstacle. Relever ce défi grâce à des partenariats public-privé, une harmonisation réglementaire et des innovations de conception rentables sera essentiel pour garantir une adoption plus large et la pérennité du marché.

- La sensibilisation limitée et le manque de professionnels qualifiés pour l'implantation et la maintenance d'organes artificiels avancés, en particulier dans les pays en développement, entravent la croissance du marché et restreignent l'accès aux thérapies vitales dans les régions sous-financées.

- Les préoccupations éthiques et les barrières culturelles entourant l'utilisation d'organes artificiels, en particulier les organes bioartificiels créés à partir de cellules animales ou génétiquement modifiées, constituent une résistance supplémentaire à l'adoption sur certains marchés, ce qui a un impact à la fois sur l'acceptation et sur la progression réglementaire.

Portée du marché des organes artificiels

Le marché est segmenté en fonction du type d'organe, du type de matériau et du type

- Par type d'organe

En fonction du type d'organe, le marché des organes artificiels est segmenté en cœurs artificiels, reins artificiels, pancréas artificiels, poumons artificiels, implants cochléaires et foies artificiels, entre autres. Le segment des reins artificiels a dominé le marché avec un chiffre d'affaires record de 38,5 % en 2024, porté par la lourde charge mondiale de l'insuffisance rénale chronique (IRC) et la demande croissante d'alternatives à la dialyse et aux greffes de reins de donneurs. L'adoption croissante de dispositifs rénaux artificiels portables, notamment dans les régions développées, améliore la qualité de vie des patients tout en réduisant les hospitalisations.

Le segment des cœurs artificiels devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par l'augmentation des cas d'insuffisance cardiaque terminale et la disponibilité limitée des cœurs de donneurs. Les avancées technologiques dans les domaines des cœurs artificiels totaux (CAT) et des dispositifs d'assistance ventriculaire (DAV), ainsi que l'amélioration de la biocompatibilité et de la miniaturisation, élargissent considérablement les possibilités de traitement et favorisent leur adoption dans les systèmes de santé avancés et émergents.

- Par type de matériau

Selon le type de matériau, le marché des organes artificiels est segmenté en silicium, plastique et acier. Le silicium a représenté la plus grande part de marché en 2024 grâce à sa biocompatibilité, sa flexibilité et sa stabilité chimique supérieures, ce qui le rend adapté à une implantation à long terme et à un contact répété avec les tissus biologiques. Le silicium est couramment utilisé dans les implants cochléaires, les pancréas artificiels et les prothèses de tissus mous.

Le secteur des plastiques devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce aux innovations dans les polymères de qualité médicale offrant une grande durabilité, une légèreté et une rentabilité optimales. Les plastiques sont de plus en plus utilisés dans le développement de composants jetables et de pièces structurelles d'organes artificiels, notamment pour les dispositifs de soutien des reins et du foie.

- Par type

Le marché des organes artificiels se divise en deux catégories : les organes artificiels permanents et les organes artificiels temporaires. Le segment des organes artificiels permanents représentait la plus grande part de marché en 2024, car ces dispositifs, tels que les implants cochléaires et les pancréas artificiels, sont conçus pour remplacer à long terme les fonctions organiques perdues, améliorant ainsi l'autonomie des patients et réduisant leur dépendance aux systèmes de soins externes. Leur acceptation croissante, notamment dans la prise en charge des maladies chroniques, continue de stimuler ce segment.

Le segment des organes artificiels temporaires devrait connaître une croissance substantielle au cours de la période de prévision, notamment en raison de leur utilisation croissante en soins intensifs. Des dispositifs tels que les systèmes d'oxygénation par membrane extracorporelle (ECMO) et les dispositifs d'assistance ventriculaire temporaire sont essentiels pour accompagner les patients vers la transplantation ou la convalescence, et gagnent en importance dans les services de traumatologie et de soins d'urgence.

Analyse régionale du marché des organes artificiels

- L'Amérique du Nord a dominé le marché des organes artificiels avec la plus grande part de revenus de 41,7 % en 2024, attribuée à une infrastructure de soins de santé avancée, à des dépenses de santé élevées et à des innovations technologiques continues, en particulier dans les cœurs artificiels, les reins et les systèmes de soutien hépatique, les États-Unis étant en tête de l'adoption grâce à des investissements importants dans la R&D et des politiques de remboursement favorables.

- Les patients et les prestataires de soins de santé de la région ont de plus en plus recours aux organes artificiels en raison de leur capacité à remédier à la pénurie persistante d'organes de donneurs, offrant des alternatives permettant de prolonger la vie pour des affections telles que l'insuffisance cardiaque, rénale et hépatique.

- Cette forte position sur le marché est en outre soutenue par des politiques de remboursement favorables, un cadre réglementaire bien établi et des initiatives de R&D actives par des acteurs clés, faisant des organes artificiels un élément essentiel des stratégies thérapeutiques modernes aux États-Unis et au Canada.

Aperçu du marché américain des organes artificiels

En 2024, le marché américain des organes artificiels a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 82,3 %, grâce à une forte incidence de maladies chroniques et à une infrastructure de santé avancée. Le solide écosystème de R&D du pays, la forte présence d'entreprises clés du secteur des dispositifs médicaux et un système de remboursement favorable favorisent considérablement l'adoption d'organes artificiels tels que les cœurs, les reins et les implants cochléaires artificiels. L'importance croissante accordée aux thérapies innovantes permettant de sauver des vies, ainsi que la demande croissante d'alternatives à la transplantation, continuent d'accélérer la croissance du marché.

Aperçu du marché européen des organes artificiels

Le marché européen des organes artificiels devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, portée par le vieillissement de la population, l'augmentation des cas de défaillance d'organes et des politiques de santé favorables. La région met fortement l'accent sur les biotechnologies et l'innovation médicale, favorisant la recherche sur les organes bioartificiels et l'ingénierie tissulaire. Un financement public important, associé à une collaboration entre les établissements universitaires et les établissements de santé, améliore l'accès aux solutions avancées de remplacement d'organes dans les secteurs de la santé, tant public que privé.

Aperçu du marché britannique des organes artificiels

Le marché britannique des organes artificiels devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, stimulé par l'adoption croissante par le NHS de technologies permettant de prolonger la vie et par l'accent mis sur l'amélioration des délais d'attente pour les transplantations. La sensibilisation croissante du public à la pénurie de dons d'organes et l'adoption croissante des reins artificiels et des implants cochléaires y contribuent largement. De plus, les investissements du pays dans l'innovation biomédicale et un cadre réglementaire favorable contribuent à faire progresser les essais cliniques et à accélérer la commercialisation.

Aperçu du marché allemand des organes artificiels

Le marché allemand des organes artificiels devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, porté par un financement important du secteur de la santé, une culture de l'innovation et la demande croissante d'alternatives efficaces à la transplantation. Le secteur allemand de la fabrication de dispositifs médicaux, bien établi, ainsi que l'accent mis sur la recherche et le développement durable, soutiennent le développement d'organes artificiels de pointe. L'intégration des technologies de santé numériques aux systèmes de surveillance des organes favorise encore l'adoption de solutions artificielles dans les hôpitaux et les cliniques spécialisées.

Aperçu du marché des organes artificiels en Asie-Pacifique

Le marché des organes artificiels en Asie-Pacifique devrait connaître sa plus forte croissance, soit un TCAC de 25,6 % sur la période de prévision 2025-2032, en raison de l'augmentation des investissements dans les soins de santé, de l'incidence croissante des maladies liées au mode de vie et de la demande croissante d'alternatives à la transplantation. Des pays comme la Chine, le Japon et l'Inde connaissent une forte demande de reins, de cœurs et d'implants cochléaires artificiels, soutenue par une sensibilisation accrue et un meilleur accès aux soins de santé. L'accent mis par les gouvernements régionaux sur les infrastructures médicales et l'innovation favorise un environnement favorable à l'expansion du marché.

Aperçu du marché japonais des organes artificiels

Le marché japonais des organes artificiels prend de l'ampleur grâce à l'avancée des technologies médicales et à la forte prévalence des maladies chroniques liées au vieillissement de la population. Le Japon demeure leader dans l'utilisation des implants cochléaires et manifeste un intérêt croissant pour les pancréas artificiels et les tissus issus de la bio-ingénierie. Les initiatives gouvernementales favorisant la santé numérique, ainsi que le développement d'un personnel médical hautement qualifié, accélèrent l'adoption des systèmes d'organes artificiels dans les hôpitaux et les établissements de soins de longue durée.

Aperçu du marché indien des organes artificiels

En 2024, le marché indien des organes artificiels représentait la plus grande part de marché en Asie-Pacifique, sous l'effet de la charge croissante des maladies organiques terminales, de l'urbanisation rapide et du développement des infrastructures de santé. L'important bassin de patients, l'accessibilité financière et l'accès croissant aux traitements de pointe stimulent la demande de reins artificiels et de systèmes de soutien hépatique. De plus, l'impulsion donnée par le gouvernement indien aux technologies de santé abordables et au tourisme médical renforce la position de l'Inde comme un marché porteur pour les solutions d'organes artificiels.

Part de marché des organes artificiels

L’industrie des organes artificiels est principalement dirigée par des entreprises bien établies, notamment :

- B. Braun SE (Allemagne)

- Boston Scientific Corporation (États-Unis)

- Getinge AB. (Suède)

- ABIOMED. (États-Unis)

- Asahi Kasei Corporation (Japon)

- Cœur de Berlin (Allemagne)

- CARMAT (France)

- Jarvik Heart, Inc. (États-Unis)

- Terumo Corporation (Japon)

- SynCardia Systems, LLC (États-Unis)

- Sociétés du groupe Nipro Europe (Japon)

- Medtronic (Irlande)

- Organovo Holdings Inc. (États-Unis)

- NexImmune (États-Unis)

- Diabeloop SA (France)

- Admetsys (États-Unis)

- Defymed (France)

- Pancreum, Inc. (États-Unis)

- Beta Bionics Inc. (États-Unis)

- Integra LifeSciences (États-Unis)

Quels sont les développements récents sur le marché mondial des organes artificiels ?

- En juillet 2025, le Texas Heart Institute (THI), BiVACOR, fabricant de dispositifs médicaux en phase clinique, le Baylor St. Luke's Medical Center et le Baylor College of Medicine ont annoncé la première implantation réussie chez l'homme du cœur artificiel total (CAT) BiVACOR, dans le cadre de l'étude de faisabilité préliminaire (EFS) de la Food and Drug Administration (FDA) américaine. Le CAT de BiVACOR est une pompe à sang rotative biventriculaire en titane, dotée d'une seule pièce mobile et utilisant un rotor à sustentation magnétique qui pompe le sang et remplace les deux ventricules d'un cœur défaillant.

- En juin 2025, CARMAT a annoncé les premières implantations commerciales de son cœur artificiel Aeson hors de l'Union européenne, réalisées en Israël. Cette expansion marque une étape importante dans les efforts de l'entreprise pour commercialiser sa technologie innovante de remplacement cardiaque sur le marché mondial.

- En mai 2025, BiVacor a reçu la désignation de dispositif révolutionnaire de la FDA pour son cœur artificiel total (CAT) en titane, qui sert de passerelle vers la transplantation pour les patients atteints d'insuffisance cardiaque terminale. Le CAT de BiVacor repose sur la technologie de la pompe à sang rotative et mesure environ la taille d'un poing adulte. Il ne comporte ni valves ni chambres ventriculaires flexibles, et sa seule pièce mobile est une turbine de pompe centrifuge double face à suspension magnétique.

- En avril 2025, CARMAT a annoncé avoir reçu l'approbation conditionnelle de la FDA pour lancer la deuxième cohorte de son étude de faisabilité précoce (EFS) du cœur artificiel Aeson® aux États-Unis. Cette étape importante ouvre la voie à l'utilisation du dispositif par les patients américains dès le second semestre 2025.

- En février 2023, Cochlear Limited a lancé son système d'implant cochléaire de nouvelle génération, le processeur de son Cochlear Nucleus 8, sur certains marchés mondiaux. Ce nouvel appareil offre une clarté sonore, une connectivité et un confort améliorés, soulignant l'engagement de l'entreprise à améliorer les résultats auditifs grâce aux avancées technologiques. Ce lancement reflète également les attentes croissantes des consommateurs pour des implants sensoriels artificiels plus intelligents, plus discrets et plus adaptables.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.