Global Artificial Pancreas Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

310.21 Million

USD

591.53 Million

2024

2032

USD

310.21 Million

USD

591.53 Million

2024

2032

| 2025 –2032 | |

| USD 310.21 Million | |

| USD 591.53 Million | |

| % | |

|

Segmentation des systèmes mondiaux de pancréas artificiel, par dispositif (système de dispositif suspendu à seuil, système CTR et système CTT), utilisateur final (hôpitaux, cliniques, soins à domicile, centres ambulatoires et autres), - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des systèmes de dispositifs de pancréas artificiel

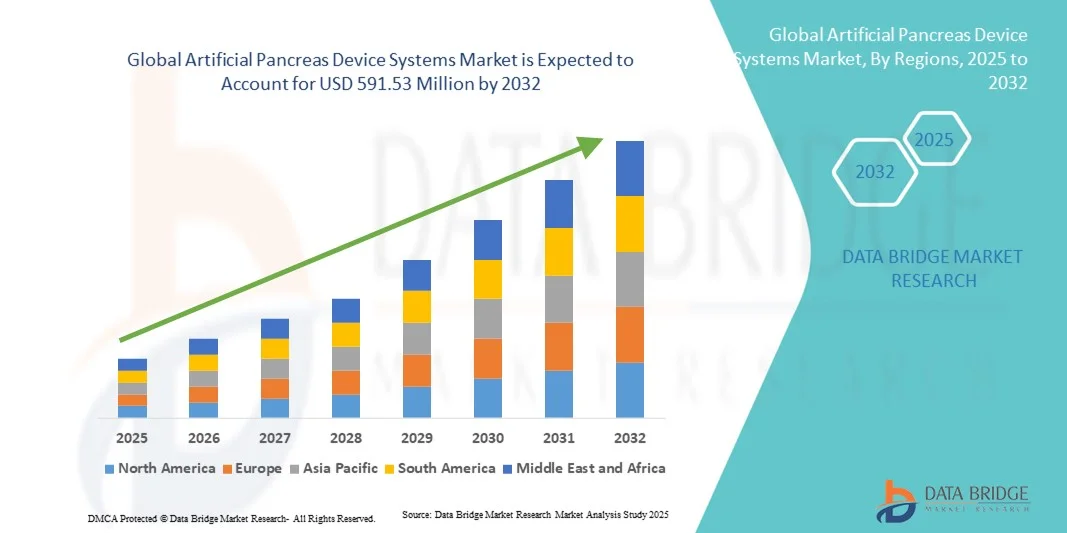

- La taille du marché mondial des systèmes de dispositifs de pancréas artificiel était évaluée à 310,21 millions USD en 2024 et devrait atteindre 591,53 millions USD d'ici 2032 , à un TCAC de 8,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les avancées technologiques dans les dispositifs médicaux connectés et les technologies de gestion du diabète, conduisant à une plus grande numérisation dans les contextes cliniques et de soins à domicile.

- De plus, la demande croissante des patients pour des solutions sûres, conviviales et intégrées de gestion de la glycémie fait des systèmes de pancréas artificiel le choix privilégié pour l'administration automatisée d'insuline. Ces facteurs convergents accélèrent l'adoption de ces systèmes, stimulant ainsi significativement la croissance du marché.

Analyse du marché des systèmes de pancréas artificiel

- Le marché des systèmes de dispositifs de pancréas artificiel (APDS) connaît une croissance significative en raison de la prévalence croissante du diabète, de l'adoption croissante de technologies avancées d'administration d'insuline et de la sensibilisation croissante aux systèmes automatisés de gestion du glucose chez les patients diabétiques de type 1 et de type 2.

- La demande croissante d'APDS est principalement alimentée par les avancées technologiques dans la surveillance continue du glucose (CGM) et l'intégration de la pompe à insuline, la préférence croissante des patients pour la gestion automatisée des thérapies et l'augmentation des dépenses de santé.

- L'Amérique du Nord a dominé le marché des systèmes de dispositifs de pancréas artificiel avec la plus grande part de revenus de 43,5 % en 2024, caractérisée par une infrastructure avancée de soins du diabète, des revenus disponibles élevés et la présence d'acteurs clés de l'industrie, les États-Unis connaissant une croissance substantielle des installations APDS, en particulier dans les hôpitaux, les cliniques et les établissements de soins à domicile, grâce aux innovations des entreprises de technologie médicale établies et des startups axées sur les fonctionnalités de gestion automatisée et activée par l'IA du glucose.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des systèmes de dispositifs de pancréas artificiel au cours de la période de prévision, en raison de l'urbanisation croissante, de la prévalence croissante du diabète, de la sensibilisation croissante aux soins de santé et de l'élargissement de l'accès aux technologies avancées de gestion du diabète dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des systèmes de dispositifs suspendus à seuil (TSDS) a dominé le marché des systèmes de dispositifs de pancréas artificiel en 2024 avec une part de revenus de 74,9 %, grâce à son efficacité prouvée dans la prévention de l'hypoglycémie et la fourniture d'ajustements fiables de l'administration d'insuline.

Portée du rapport et segmentation du marché des systèmes de pancréas artificiel

|

Attributs |

Informations clés sur le marché des systèmes de dispositifs de pancréas artificiel |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des systèmes de pancréas artificiel

Confort amélioré grâce à l'IA et à la gestion automatisée du glucose

- L'intégration de l'intelligence artificielle (IA) aux systèmes avancés de surveillance continue de la glycémie (SCG) et d'administration d'insuline est une tendance majeure et croissante sur le marché mondial des dispositifs de pancréas artificiel. Cette intégration permet un dosage prédictif de l'insuline, un contrôle personnalisé de la glycémie et un confort accru pour les patients diabétiques.

- Par exemple, certains APDS avancés en boucle fermée, comme le système MiniMed 780G, utilisent des algorithmes d'IA pour ajuster automatiquement l'administration d'insuline en temps réel, réduisant ainsi le risque d'hyperglycémie et d'hypoglycémie. De même, la pompe à insuline t:slim X2 de Tandem Diabetes s'intègre au système de mesure continue du glucose (CGM) Dexcom G6 et fournit des alertes prédictives ainsi que des ajustements automatiques de l'insuline basale.

- Les APDS, basés sur l'IA, offrent des fonctionnalités telles que l'apprentissage des schémas glycémiques individuels, la suggestion d'un dosage d'insuline optimisé et la génération d'alertes intelligentes en cas d'évolution glycémique inhabituelle. Les patients peuvent recevoir des notifications en temps réel sur leurs smartphones ou leurs objets connectés, améliorant ainsi la gestion du diabète tout en réduisant la charge cognitive liée aux calculs manuels d'insuline.

- L'intégration transparente d'APDS avec les applications mobiles et les plateformes cloud permet un suivi centralisé pour les patients, les soignants et les professionnels de santé. Grâce à une interface unique, les utilisateurs peuvent suivre l'évolution de leur glycémie, ajuster leur insulinothérapie et accéder à des consultations de télémédecine, créant ainsi un écosystème connecté et automatisé de soins du diabète.

- Cette tendance vers des APDS intelligents, prédictifs et interconnectés transforme fondamentalement les attentes des patients en matière de prise en charge du diabète. Par conséquent, des entreprises comme Medtronic, Insulet et Tandem Diabetes développent des APDS de nouvelle génération, basés sur l'IA, avec des fonctionnalités telles que l'ajustement automatique de l'administration d'insuline et la surveillance à distance via des applications mobiles.

- La demande d'APDS offrant un contrôle de la glycémie piloté par l'IA et une administration automatisée d'insuline augmente rapidement dans les milieux résidentiels et cliniques, car les patients et les prestataires de soins de santé accordent de plus en plus d'importance à la commodité, à la sécurité et à l'efficacité dans la gestion du diabète.

Dynamique du marché des systèmes de pancréas artificiel

Conducteur

Prévalence croissante du diabète et demande de thérapie automatisée

- La prévalence croissante du diabète dans le monde, conjuguée à une sensibilisation croissante aux complications du diabète, constitue un facteur important d'adoption des APDS. Les patients recherchent des solutions automatisées permettant une gestion précise de la glycémie et améliorant leur qualité de vie.

- Par exemple, en avril 2024, Medtronic a annoncé des mises à jour de son système MiniMed™ 780G, améliorant les fonctionnalités d'administration automatisée d'insuline et les alertes prédictives de glycémie. Ces innovations, mises en œuvre par des entreprises leaders, devraient stimuler la croissance du marché des APDS au cours de la période de prévision.

- Alors que les patients et les prestataires de soins de santé recherchent des outils de gestion du diabète plus efficaces et efficients, les APDS offrent des fonctionnalités telles que la surveillance de la glycémie en temps réel, le dosage prédictif de l'insuline et l'accès aux données à distance, offrant une alternative convaincante à l'insulinothérapie traditionnelle.

- De plus, l'adoption croissante d'appareils de santé connectés, de télémédecine et d'applications mobiles pour la gestion du diabète fait de l'APDS un élément essentiel des soins modernes, offrant une intégration transparente avec les plateformes de soins de santé.

- La commodité du contrôle automatisé de la glycémie, le risque réduit d’hypo- et d’hyperglycémie et la possibilité de surveiller le traitement à distance sont des facteurs clés qui propulsent l’adoption de l’APDS à la fois à domicile et en milieu clinique.

Retenue/Défi

Coûts élevés et exigences de conformité réglementaire

- Le coût relativement élevé des dispositifs APDS, notamment des pompes à insuline et des systèmes de surveillance continue de la glycémie, complique leur adoption généralisée, notamment dans les régions en développement ou chez les patients sensibles au prix. Les systèmes avancés basés sur l'IA sont souvent proposés à des prix élevés, ce qui peut limiter leur accessibilité.

- En outre, les APDS sont des dispositifs médicaux hautement réglementés, et le respect de normes de sécurité et d’efficacité strictes dans différents pays peut retarder l’entrée sur le marché et augmenter les coûts de développement.

- Relever ces défis grâce à une production rentable, une extension de la couverture d'assurance et des programmes d'assistance aux patients est essentiel pour une adoption plus large. Des entreprises comme Tandem Diabetes, Medtronic et Insulet se concentrent de plus en plus sur la réduction des coûts des dispositifs, l'amélioration des parcours de remboursement et la mise en place de programmes de formation pour les patients et les professionnels de santé.

- Bien que les progrès technologiques rendent les appareils plus intuitifs et conviviaux, la sensibilisation et l’éducation sur une utilisation appropriée restent essentielles pour garantir la sécurité et maximiser les avantages cliniques.

- Surmonter ces obstacles grâce à une meilleure accessibilité, à la conformité réglementaire, à l'éducation des patients et à une innovation technologique continue sera essentiel pour une croissance soutenue du marché des systèmes de dispositifs de pancréas artificiel.

Portée du marché des systèmes de dispositifs de pancréas artificiel

Le marché est segmenté en fonction de l’appareil et de l’utilisateur final.

- Par appareil

Le marché des systèmes de pancréas artificiels est segmenté en fonction des dispositifs : dispositifs à seuil suspendu (TSDS), dispositifs de contrôle à la plage (CTR) et dispositifs de contrôle à la cible (CTT). En 2024, le segment des dispositifs à seuil suspendu (TSDS) a dominé le marché avec une part de marché de 74,9 %, grâce à son efficacité prouvée dans la prévention de l'hypoglycémie et à la fiabilité des ajustements d'administration d'insuline. Les systèmes TSDS sont largement plébiscités par les patients pour leur simplicité, leur sécurité et leur intégration aux glucomètres en continu (CGM). Leurs antécédents reconnus, ainsi que leur compatibilité avec diverses pompes à insuline, favorisent leur adoption dans les soins à domicile, les hôpitaux et les cliniques. De plus, la sensibilisation croissante des patients et des soignants à la prévention de l'hypoglycémie contribue significativement à la domination de ce segment. Les professionnels de santé recommandent souvent les systèmes TSDS aux personnes âgées et aux personnes atteintes de diabète de type 1 en raison de leur facilité d'utilisation et de leurs solides caractéristiques de sécurité. Les mises à jour logicielles continues et les algorithmes prédictifs basés sur l'IA des dispositifs TSDS améliorent encore leurs performances, renforçant ainsi la confiance des utilisateurs. De plus, les politiques de remboursement des principaux marchés favorisent l'adoption des dispositifs TSDS, les rendant accessibles à un plus large public de patients. Le marché des dispositifs TSDS est bien établi en Amérique du Nord et en Europe, et leur pénétration en Asie-Pacifique s'accroît grâce à l'amélioration de la sensibilisation et de l'accès. Globalement, les dispositifs TSDS demeurent une référence en matière de sécurité et de fiabilité dans le domaine des APDS, consolidant ainsi leur position de leader.

Le segment des systèmes de contrôle à la cible (CTT) devrait connaître le TCAC le plus rapide, soit 22,4 % entre 2025 et 2032. Cette croissance rapide est alimentée par son contrôle automatisé avancé de la glycémie, son dosage précis de l'insuline et son intégration à des algorithmes d'IA prédisant les tendances glycémiques. Les systèmes CTT offrent un confort accru aux patients grâce à l'ajustement continu de l'administration d'insuline en fonction des glycémies en temps réel et des profils thérapeutiques individualisés. La possibilité de se connecter à des applications mobiles et à des plateformes de surveillance cloud permet aux patients et aux professionnels de santé de suivre les performances à distance, favorisant ainsi un traitement personnalisé. Ce segment gagne en popularité dans les soins à domicile et les essais cliniques, où une administration d'insuline précise et adaptative est essentielle. L'innovation dans les dispositifs CTT, notamment l'amélioration des algorithmes, la compacité et la convivialité des interfaces, accélère encore leur adoption. La prévalence croissante du diabète de type 1 à l'échelle mondiale et l'intérêt croissant pour les systèmes en boucle fermée dans les marchés émergents stimulent le TCAC. De plus, les investissements importants des principaux acteurs en R&D et le lancement de dispositifs CTT de nouvelle génération contribuent à l'expansion du marché. Ce segment bénéficie également de campagnes de sensibilisation mettant en avant les avantages cliniques de la gestion automatisée de la glycémie. La couverture d'assurance et les initiatives gouvernementales en faveur de la gestion du diabète devraient favoriser son adoption. Globalement, le segment CTT représente l'avenir des solutions APDS intelligentes et centrées sur le patient.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des systèmes de pancréas artificiels est segmenté en hôpitaux, cliniques, soins à domicile, centres ambulatoires et autres. Le segment des soins à domicile a dominé le marché en 2024 avec une part de chiffre d'affaires de 52,3 %, portée par la tendance croissante à la gestion du diabète à domicile, la commodité et la possibilité d'intégrer les appareils à des applications mobiles personnelles. Les patients privilégient de plus en plus les solutions APDS à domicile pour réduire les visites à l'hôpital et gagner en flexibilité dans la gestion de l'insulinothérapie. L'adoption des soins à domicile est également soutenue par la disponibilité d'appareils conviviaux, la télésurveillance et l'accompagnement des aidants. La multiplication des campagnes de sensibilisation, conjuguée à la prévalence croissante du diabète de type 1 et du vieillissement des patients, renforce la domination du segment des soins à domicile. L'intégration des APDS aux plateformes de santé numérique permet un suivi en temps réel et le partage des données avec les professionnels de santé, renforçant ainsi la confiance et l'observance des patients. De plus, les politiques de remboursement en Amérique du Nord et en Europe facilitent l'utilisation à domicile, tandis que les initiatives gouvernementales en Asie-Pacifique encouragent leur adoption dans les foyers urbains. Le développement des appareils intelligents, de la connectivité cloud et des alertes basées sur l'IA soutient également la croissance du segment des soins à domicile. De plus, les fabricants proposent des solutions APDS portables et compactes, adaptées aux environnements domestiques, améliorant ainsi leur convivialité et leur adoption. Globalement, le secteur des soins à domicile bénéficie de la commodité, de l'autonomie des patients et de la réduction des coûts de santé, ce qui en fait le principal segment d'utilisateurs finaux.

Le secteur hospitalier devrait connaître le TCAC le plus rapide, soit 19,8 %, entre 2025 et 2032, grâce au besoin croissant de solutions avancées de gestion du diabète en milieu hospitalier et à l'intégration avec les systèmes de surveillance hospitaliers. Les hôpitaux adoptent de plus en plus les APDS pour les patients gravement malades et ceux subissant une intervention chirurgicale, où la surveillance continue de la glycémie et l'administration automatisée d'insuline sont essentielles pour des résultats optimaux. La croissance du secteur est alimentée par les investissements dans les infrastructures de santé, la sensibilisation accrue des patients et le besoin d'une insulinothérapie efficace et sans erreur. L'intégration aux dossiers médicaux électroniques (DME) et aux systèmes de gestion hospitalière facilite la surveillance et les ajustements thérapeutiques en temps réel. Les hôpitaux utilisent également les APDS pour former le personnel soignant et démontrer les avantages des thérapies en boucle fermée aux patients en transition vers les soins à domicile. Les innovations technologiques, notamment les algorithmes de dosage assistés par l'IA et la surveillance basée sur le cloud, améliorent la fiabilité et la précision des APDS en milieu hospitalier. Par ailleurs, la prévalence croissante du diabète dans les pays développés comme émergents stimule la demande de solutions de qualité hospitalière. Les partenariats entre les fabricants de dispositifs et les réseaux hospitaliers accélèrent encore leur adoption. Dans l’ensemble, les hôpitaux représentent un segment à forte croissance en raison de la nécessité clinique et de l’accent institutionnel croissant mis sur la gestion automatisée du diabète.

Analyse régionale du marché des systèmes de pancréas artificiel

- L'Amérique du Nord a dominé le marché des systèmes de dispositifs de pancréas artificiel avec la plus grande part de revenus de 43,5 % en 2024, grâce à une infrastructure avancée de soins du diabète, des revenus disponibles élevés et la présence d'acteurs clés de l'industrie.

- La région a connu une adoption substantielle de l'APDS dans les hôpitaux, les cliniques et les établissements de soins à domicile, soutenue par des innovations dans les systèmes de gestion du glucose automatisés et activés par l'IA, qui améliorent les résultats des patients et rationalisent la gestion du diabète.

- Les consommateurs et les professionnels de santé de la région apprécient grandement la commodité, la surveillance en temps réel et la précision offertes par l'APDS, qui associe la surveillance continue de la glycémie à l'administration automatisée d'insuline. Cette adoption généralisée est également soutenue par la connaissance des technologies, la demande croissante de surveillance à distance des patients et l'intérêt croissant pour les solutions personnalisées de prise en charge du diabète.

Aperçu du marché américain des systèmes de pancréas artificiel

Le marché américain des dispositifs de pancréas artificiel a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à une adoption rapide dans les hôpitaux, les cliniques et les établissements de soins à domicile. Cette croissance est alimentée par la prévalence croissante du diabète, la sensibilisation croissante aux systèmes automatisés de gestion de la glycémie et les innovations des entreprises de technologie médicale établies et des startups. L'intégration aux applications mobiles, l'administration prédictive d'insuline par IA et les systèmes de télésurveillance améliorent considérablement l'efficacité et la sécurité de la gestion du diabète, tant en milieu clinique qu'à domicile.

Aperçu du marché européen des systèmes de pancréas artificiel

Le marché européen des dispositifs de pancréas artificiel devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par la réglementation stricte en matière de santé, la prévalence croissante du diabète et l'adoption croissante des systèmes automatisés de gestion de la glycémie. La demande d'amélioration des résultats pour les patients et d'une gestion efficace du diabète en milieu hospitalier encourage l'adoption des systèmes APDS, tant en milieu résidentiel qu'en milieu clinique.

Aperçu du marché britannique des dispositifs de pancréas artificiel

Le marché britannique des dispositifs de pancréas artificiel devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par une sensibilisation croissante aux soins du diabète et l'adoption de systèmes avancés de surveillance de la glycémie et d'administration d'insuline. Les hôpitaux, les cliniques et les prestataires de soins à domicile adoptent de plus en plus de dispositifs APDS afin d'améliorer la sécurité des patients, de réduire la variabilité glycémique et d'optimiser la prise en charge globale du diabète.

Aperçu du marché allemand des systèmes de pancréas artificiel

Le marché allemand des dispositifs de pancréas artificiel devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par les avancées technologiques dans la prise en charge du diabète et l'adoption massive des systèmes automatisés d'administration d'insuline. L'infrastructure de santé de pointe de l'Allemagne et l'importance accordée aux technologies médicales innovantes soutiennent la croissance, tant en milieu clinique qu'à domicile.

Aperçu du marché des systèmes de pancréas artificiels en Asie-Pacifique

Le marché des dispositifs de pancréas artificiels en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 24 % sur la période 2025-2032, portée par l'urbanisation croissante, la prévalence croissante du diabète, la sensibilisation croissante aux soins de santé et l'accès élargi aux technologies avancées de gestion du diabète. La région assiste à l'adoption des dispositifs de pancréas artificiels dans les hôpitaux, les cliniques et les services de soins à domicile, soutenue par des initiatives gouvernementales et la fabrication locale de dispositifs améliorant leur accessibilité financière.

Aperçu du marché japonais des systèmes de pancréas artificiel

Le marché japonais des dispositifs de pancréas artificiels connaît un essor considérable grâce à la culture de santé high-tech du pays, au vieillissement de la population et à la demande de solutions pratiques et fiables pour la gestion du diabète. L'adoption croissante des dispositifs de pancréas artificiels dans les hôpitaux, les cliniques et les établissements de soins permet un meilleur contrôle de la glycémie et de meilleurs résultats pour les patients.

Aperçu du marché chinois des systèmes de pancréas artificiel

En 2024, le marché chinois des dispositifs de pancréas artificiel représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à l'urbanisation rapide, à l'essor de la classe moyenne, à la prévalence croissante du diabète et à la forte production locale de dispositifs APDS. Les hôpitaux, les cliniques et les établissements de soins à domicile déploient de plus en plus les APDS pour améliorer l'efficacité et l'accessibilité de la prise en charge du diabète.

Part de marché des systèmes de dispositifs de pancréas artificiel

L'industrie des systèmes de dispositifs de pancréas artificiel est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Tandem Diabetes Care, Inc. (États-Unis)

- Insulet Corporation (États-Unis)

- Beta Bionics (États-Unis)

- BIGFOOT BIOMEDICAL, INC. (États-Unis)

- Pancreum, Inc. (États-Unis)

- INREDA DIABETIC BV (Pays-Bas)

- Diabeloop (France)

- Dexcom (États-Unis)

- Abbott (États-Unis)

- Senseonics (États-Unis)

- Medtrum Technologies Inc. (Chine)

- Nemaura Medical (Royaume-Uni)

- Nova Biomedical (États-Unis)

- Lilly USA, LLC. (États-Unis)

- Johnson & Johnson et ses filiales (États-Unis)

Derniers développements sur le marché mondial des systèmes de pancréas artificiel

- En décembre 2023, Beta Bionics a annoncé le lancement national du système automatisé d'administration d'insuline iLet Bionic Pancreas, associé au système de surveillance continue du glucose (SCG) Dexcom G7, aux États-Unis. Ce système est conçu pour déterminer et administrer de manière autonome les doses d'insuline nécessaires au contrôle de la glycémie chez les personnes de 6 ans et plus atteintes de diabète de type 1. Une mise à jour du micrologiciel permet d'intégrer l'iLet au Dexcom G7 sans nécessiter de nouveau matériel.

- En décembre 2023, Tandem Diabetes Care a lancé la pompe à insuline t:slim X2 avec intégration Dexcom G7 aux États-Unis. Cette intégration permet d'obtenir des données glycémiques en temps réel pour ajuster l'administration d'insuline, améliorant ainsi les systèmes automatisés d'administration d'insuline. La pompe à insuline t:slim X2 est également devenue compatible avec les systèmes de mesure du glucose en continu Dexcom G7 et Dexcom G6 au Canada en décembre 2024.

- En août 2025, le système de santé de l'Université de Virginie a publié une étude soulignant le potentiel des systèmes de pancréas artificiel pour s'étendre à davantage de patients atteints de diabète de type 1 grâce à une automatisation complète. Les systèmes actuels nécessitent une intervention de l'utilisateur pour les repas et l'exercice physique, mais les avancées visent à réduire ces exigences, améliorant ainsi la gestion de la glycémie pour une population de patients plus large.

- En juin 2025, le National Institute for Health and Care Excellence (NICE) a annoncé que des systèmes hybrides en boucle fermée (HCL) innovants transformaient la vie de milliers d'enfants et d'adolescents atteints de diabète de type 1 au Royaume-Uni. Ces systèmes améliorent le contrôle de la glycémie et peuvent avoir un impact significatif sur la vie quotidienne des familles confrontées à cette maladie.

- En mars 2025, lors de la 18e Conférence internationale annuelle sur les technologies et traitements avancés du diabète (ATTD) à Amsterdam, Dexcom a annoncé des mises à jour de ses glucomètres en continu améliorés, dont le modèle G7. Le G7 a démontré une précision et une intégration accrues avec les systèmes d'administration d'insuline, renforçant ainsi sa position de marque leader en matière de glucomètres en continu.

- En mai 2025, Medtronic a annoncé son intention de scinder son activité diabète, incluant les pompes à insuline et les systèmes de surveillance continue de la glycémie, en une société distincte cotée en bourse d'ici 18 mois. Cette décision stratégique vise à permettre à Medtronic de se concentrer sur ses segments les plus rentables : les dispositifs cardiovasculaires, les neurosciences et la chirurgie, tout en dotant la division diabète de ressources dédiées à sa croissance.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.