Global Atherectomy And Intravascular Lithotripsy Ivl Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

900.76 Million

USD

1,434.60 Million

2024

2032

USD

900.76 Million

USD

1,434.60 Million

2024

2032

| 2025 –2032 | |

| USD 900.76 Million | |

| USD 1,434.60 Million | |

| % | |

|

Segmentation du marché mondial des dispositifs d'athérectomie et de lithotripsie intravasculaire (LIV), par type de dispositif (dispositifs d'athérectomie et dispositifs de lithotripsie intravasculaire (LIV)), utilisateur final (hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire et autres), canal de distribution (appels d'offres directs, vente au détail et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des dispositifs d'athérectomie et de lithotritie intravasculaire (LIV)

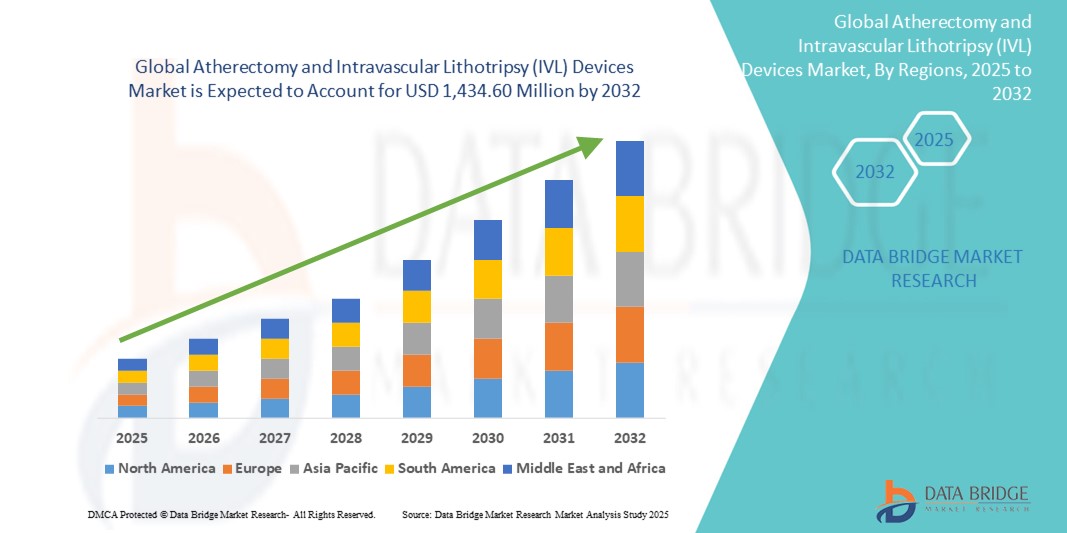

- La taille du marché mondial des dispositifs d'athérectomie et de lithotritie intravasculaire (LIV) était évaluée à 900,76 millions USD en 2024 et devrait atteindre 1 434,60 millions USD d'ici 2032 , à un TCAC de 5,99 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les progrès technologiques des procédures vasculaires mini-invasives, notamment grâce au besoin d'un traitement plus sûr et plus efficace des calcifications artérielles complexes. Face à l'augmentation du fardeau mondial des maladies artérielles périphériques et coronariennes, les professionnels de santé se tournent de plus en plus vers des dispositifs d'athérectomie et de LIV avancés, permettant une modification précise des plaques et de meilleurs résultats de déploiement des stents.

- De plus, la demande croissante de solutions centrées sur le patient et basées sur des cathéters, offrant des temps d'intervention réduits, des risques de complications moindres et une récupération plus rapide, accélère l'adoption des dispositifs d'athérectomie et de lithotritie intravasculaire (LIV). Ces facteurs convergents, notamment le vieillissement de la population, la prévalence accrue du diabète et de l'obésité, et l'élargissement de la couverture de remboursement, stimulent considérablement la croissance du secteur, tant en milieu hospitalier qu'en ambulatoire.

Analyse du marché des dispositifs d'athérectomie et de lithotritie intravasculaire (LIV)

- Les dispositifs d'athérectomie et de lithotritie intravasculaire (LIV) sont de plus en plus indispensables dans les interventions vasculaires et endovasculaires modernes, grâce à leur approche mini-invasive pour le traitement des blocages artériels calcifiés. Ces dispositifs sont essentiels pour améliorer le gain luminal, la compliance vasculaire et préparer les plaques calcifiées pour une pose optimale de stent ou l'administration de médicaments.

- La demande croissante de dispositifs d'athérectomie et de LIV est principalement due à la prévalence mondiale croissante de la maladie artérielle périphérique (MAP), de la maladie coronarienne (MC) et au vieillissement croissant de la population présentant des comorbidités telles que le diabète et l'hypertension qui augmentent le risque de calcification artérielle.

- L'Amérique du Nord a dominé le marché des dispositifs d'athérectomie et de lithotritie intravasculaire (LIV) avec la plus grande part de revenus de 41,6 % en 2024, attribuée au lourd fardeau des maladies cardiovasculaires, aux politiques de remboursement favorables, à la forte présence des principales sociétés de dispositifs médicaux et à l'adoption rapide de technologies avancées d'intervention vasculaire aux États-Unis et au Canada.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des dispositifs d'athérectomie et de lithotritie intravasculaire (LIV) au cours de la période de prévision (2025-2032), en raison de l'augmentation des dépenses de santé, de l'amélioration de l'accès aux soins cardiovasculaires et de l'incidence croissante de l'AOMI et de la coronaropathie parmi les populations vieillissantes dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des dispositifs d'athérectomie a dominé le marché des dispositifs d'athérectomie et de lithotritie intravasculaire (LIV), avec une part de chiffre d'affaires de 58,6 % en 2024, grâce à leur large utilisation dans le traitement des maladies artérielles périphériques et coronariennes impliquant plaque et calcification. Leur polyvalence face à diverses morphologies lésionnelles et leur compatibilité avec les outils interventionnels existants ont favorisé leur adoption par les cardiologues interventionnels et les chirurgiens vasculaires.

Portée du rapport et segmentation du marché des dispositifs d'athérectomie et de lithotritie intravasculaire (LIV)

|

Attributs |

Informations clés sur le marché des dispositifs d'athérectomie et de lithotritie intravasculaire (LIV) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des dispositifs d'athérectomie et de lithotritie intravasculaire (LIV)

« Une demande croissante motivée par la précision des procédures et les interventions mini-invasives »

- Une tendance significative et croissante sur le marché mondial des dispositifs d'athérectomie et de lithotritie intravasculaire (LIV) est la demande croissante d'interventions vasculaires mini-invasives guidées avec précision visant à traiter les lésions artérielles calcifiées complexes.

- Par exemple, Shockwave Medical Inc. a élargi son portefeuille de technologies de lithotritie intravasculaire pour traiter les calcifications artérielles sévères, tant coronaires que périphériques. Ses systèmes de cathéters IVL utilisent des ondes de pression soniques pour fracturer les dépôts de calcium avec un traumatisme minimal des tissus mous environnants, un avantage clé pour les patients présentant une vascularisation fragile ou des comorbidités.

- L'essor des systèmes d'athérectomie guidée par imagerie, tels que ceux proposés par Boston Scientific et Cardiovascular Systems Inc., renforce la sécurité des procédures et améliore les résultats cliniques. Ces systèmes sont de plus en plus prisés pour les cas complexes, notamment la resténose intra-stent et les occlusions totales chroniques (OTC) de longue durée.

- Les systèmes d'athérectomie offrent désormais de plus grandes capacités de modification des lésions avec un risque plus faible de dissection ou de perforation vasculaire par rapport à l'angioplastie par ballonnet traditionnelle, ce qui en fait le choix privilégié dans les cas d'AOMI et de CAD avec calcification importante

- Les progrès technologiques, notamment l’intégration de la rétroaction en temps réel, l’amélioration de la conception des cathéters et les interfaces de console conviviales pour les médecins, stimulent l’adoption dans les hôpitaux et les services ambulatoires.

- La demande de dispositifs d'athérectomie et de LIV croît rapidement en Amérique du Nord, en Europe et en Asie-Pacifique, les cardiologues interventionnels et les chirurgiens vasculaires privilégiant de plus en plus les outils réduisant la complexité des procédures tout en améliorant les résultats pour les patients. La tendance aux interventions ambulatoires et aux soins axés sur la valeur alimente l'expansion du marché.

Dynamique du marché des dispositifs d'athérectomie et de lithotritie intravasculaire (LIV)

Conducteur

« Prévalence croissante des maladies vasculaires et demande de procédures mini-invasives »

- La charge mondiale croissante de l'artériopathie périphérique (AP) et de la coronaropathie (CMA), en particulier chez les personnes âgées, stimule considérablement la demande de dispositifs d'athérectomie et de LIV. Ces dispositifs jouent un rôle essentiel dans le traitement des lésions calcifiées et des blocages artériels qui ne peuvent être traités par angioplastie conventionnelle ou par stenting seuls.

- Par exemple, selon l'Organisation mondiale de la Santé (OMS), les maladies cardiovasculaires sont la principale cause de décès dans le monde, causant près de 17,9 millions de décès par an. Cette prévalence croissante favorise l'adoption de solutions interventionnelles avancées telles que les systèmes IVL et d'athérectomie.

- L'athérectomie et la IVL offrent une alternative mini-invasive aux approches chirurgicales traditionnelles, permettant des temps de récupération plus rapides, des séjours hospitaliers réduits et moins de complications, ce qui est attrayant à la fois pour les médecins et les patients.

- De plus, les progrès de la technologie des dispositifs, tels que l'introduction de systèmes d'athérectomie laser et orbitaire et de cathéters IVL de nouvelle génération, augmentent les taux de réussite des procédures et étendent leur utilisation à diverses populations de patients.

- La sensibilisation croissante des professionnels de santé et l'élargissement de la prise en charge du traitement de l'AOMI dans des régions comme l'Amérique du Nord et l'Europe stimulent l'expansion du marché. Ces innovations sont également de plus en plus adoptées en milieu ambulatoire, élargissant ainsi leur portée clinique.

Retenue/Défi

« Coûts élevés des appareils et accès limité dans les régions en développement »

- L'un des principaux freins au marché des dispositifs d'athérectomie et de lithotritie intravasculaire (LIV) est le coût élevé de ces technologies. Les coûts d'investissement et de procédure, notamment pour les systèmes avancés tels que les cathéters LIV, peuvent être prohibitifs pour les petits établissements de santé et les établissements aux budgets limités.

- Dans les pays en développement, le manque d’accès à des installations spécialisées en intervention vasculaire, associé à un financement limité des soins de santé et à des limitations de remboursement, restreint encore davantage l’adoption

- De plus, ces procédures nécessitent souvent des spécialistes interventionnels formés et des laboratoires de cathétérisme dotés de capacités fluoroscopiques, qui peuvent ne pas être facilement disponibles dans les systèmes de santé ruraux ou sous-financés.

- Alors que les fabricants investissent dans la R&D pour réduire les coûts de production et accroître l'accessibilité, l'adoption généralisée sur les marchés émergents reste un défi

- Surmonter cet obstacle dépendra d'une meilleure formation des médecins, de leur inclusion dans les politiques de santé publique et de partenariats avec les gouvernements locaux et les prestataires de soins de santé pour garantir l'accessibilité et l'abordabilité dans les zones mal desservies.

Portée du marché des dispositifs d'athérectomie et de lithotritie intravasculaire (LIV)

Le marché est segmenté en fonction du type d’appareil, de l’utilisateur final et du canal de distribution.

- Par type d'appareil

Le marché des dispositifs d'athérectomie et de lithotritie intravasculaire (LIV) est segmenté en deux catégories : les dispositifs d'athérectomie et les dispositifs de lithotritie intravasculaire (LIV). En 2024, le segment des dispositifs d'athérectomie a dominé la plus grande part de marché, avec 58,6 % de chiffre d'affaires, en raison de leur utilisation répandue dans le traitement des maladies artérielles périphériques et coronariennes impliquant des plaques et des calcifications. Leur polyvalence face à diverses morphologies de lésions et leur compatibilité avec les outils interventionnels existants ont favorisé leur adoption par les cardiologues interventionnels et les chirurgiens vasculaires.

Le segment des dispositifs de lithotritie intravasculaire (LIV) devrait connaître le TCAC le plus rapide de 10,9 % entre 2025 et 2032, grâce à la demande croissante de techniques mini-invasives pour gérer les lésions fortement calcifiées avec une sécurité et des résultats améliorés, en particulier chez les patients âgés et comorbides.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des dispositifs d'athérectomie et de lithotritie intravasculaire (LIV) est segmenté entre hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire et autres. Le segment hospitalier représentait la plus grande part de chiffre d'affaires du marché, soit 48,3 % en 2024, grâce à la disponibilité d'infrastructures interventionnelles avancées, de personnel qualifié et de prises en charge du remboursement des interventions vasculaires. Les hôpitaux restent le principal lieu d'intervention pour les interventions cardiovasculaires complexes, notamment celles nécessitant des LIV et des dispositifs d'athérectomie.

Le segment des centres de chirurgie ambulatoire (CCA) devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé entre 2025 et 2032, soit 11,4 %, grâce à la transition vers les interventions ambulatoires et à la préférence croissante pour des structures de soins rentables. Les CCA offrent des délais d'exécution plus courts, une durée d'hospitalisation réduite et une couverture d'assurance croissante pour les interventions vasculaires.

- Par canal de distribution

En fonction du canal de distribution, le marché des dispositifs d'athérectomie et de lithotripsie intravasculaire (LIV) est segmenté en appels d'offres directs, ventes au détail et autres. Le segment des appels d'offres directs détenait la plus grande part de chiffre d'affaires du marché, soit 61,2 % en 2024, grâce aux achats en gros des grandes chaînes hospitalières et des établissements de santé publics. Les contrats d'approvisionnement à long terme et les structures tarifaires avantageuses proposées par les fabricants renforcent la domination de ce canal.

Le segment des ventes au détail devrait enregistrer la croissance la plus rapide au cours de la période de prévision en raison de l'expansion des plateformes B2B en ligne, de la présence croissante de distributeurs tiers et de la facilité d'accès pour les petites cliniques et les ASC autonomes.

Analyse régionale du marché des dispositifs d'athérectomie et de lithotritie intravasculaire (LIV)

- L'Amérique du Nord a dominé le marché des dispositifs d'athérectomie et de lithotritie intravasculaire (LIV) avec la plus grande part de revenus de 41,6 % en 2024, grâce à la prévalence croissante des maladies artérielles périphériques et coronariennes, à une forte présence d'entreprises clés de dispositifs médicaux et à une infrastructure de soins de santé avancée.

- La population âgée croissante de la région, les politiques de remboursement favorables et l'adoption croissante de procédures mini-invasives contribuent davantage à l'expansion du marché

- De plus, les progrès technologiques continus et la disponibilité de cardiologues interventionnels qualifiés renforcent la demande d'athérectomie et de procédures IVL dans la région.

Aperçu du marché des dispositifs d'athérectomie et de lithotritie intravasculaire (LIV) aux États-Unis

Le marché américain des dispositifs d'athérectomie et de lithotritie intravasculaire (LIV) a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 61 %. Cette croissance est due à l'adoption précoce de nouvelles interventions vasculaires, à des investissements importants en R&D et à la généralisation des procédures par cathéter. Les autorisations réglementaires favorables de la FDA et l'augmentation de l'incidence de l'artériopathie périphérique (AOMI) chez les personnes âgées favorisent l'adoption des dispositifs d'athérectomie et de LIV. De plus, l'augmentation des interventions cardiovasculaires en ambulatoire stimule la demande dans les centres de chirurgie ambulatoire à travers le pays.

Aperçu du marché européen des dispositifs d'athérectomie et de lithotritie intravasculaire (LIV)

Le marché européen des dispositifs d'athérectomie et de lithotritie intravasculaire (LIV) devrait connaître une croissance annuelle composée (TCAC) substantielle tout au long de la période de prévision, alimentée par la hausse des dépenses de santé, le vieillissement de la population et l'augmentation des taux d'athérosclérose. L'Allemagne, le Royaume-Uni et la France y contribuent largement, grâce à leurs systèmes de santé robustes et à l'importance croissante accordée aux traitements vasculaires mini-invasifs. L'adoption croissante des dispositifs LIV, en raison de leur profil de risque plus faible, soutient également la croissance du marché.

Aperçu du marché britannique des dispositifs d'athérectomie et de lithotritie intravasculaire (LIV)

Le marché britannique des dispositifs d'athérectomie et de lithotritie intravasculaire (LIV) devrait connaître une croissance annuelle moyenne (TCAC) remarquable tout au long de la période de prévision, grâce à une meilleure connaissance de l'AOMI, à l'amélioration des capacités diagnostiques et à l'encouragement des procédures mini-invasives par le Service national de santé (NHS). La demande en LIV est en hausse en raison de son efficacité dans la prise en charge des lésions calcifiées, notamment chez les patients à haut risque pour lesquels l'angioplastie conventionnelle est insuffisante.

Aperçu du marché allemand des dispositifs d'athérectomie et de lithotritie intravasculaire (LIV)

Le marché allemand des dispositifs d'athérectomie et de lithotritie intravasculaire (LIV) devrait connaître une croissance significative tout au long de la période de prévision, grâce à l'importance accordée à l'innovation et aux technologies médicales de précision. Face à l'augmentation de la prévalence des maladies cardiovasculaires et au vieillissement de la population, les hôpitaux allemands adoptent des dispositifs de pointe tels que les systèmes d'athérectomie orbitaire et de LIV. L'accent mis par le pays sur des soins de santé axés sur les données et la valeur ajoutée facilite également l'intégration plus rapide de ces technologies dans la pratique clinique.

Aperçu du marché des dispositifs d'athérectomie et de lithotritie intravasculaire (LIV) en Asie-Pacifique

Le marché des dispositifs d'athérectomie et de lithotripsie intravasculaire (LIV) en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 24 % entre 2025 et 2032, portée par une croissance démographique rapide, un meilleur accès aux soins de santé et des investissements plus importants dans les infrastructures médicales modernes. Des pays comme la Chine, l'Inde et le Japon connaissent une forte augmentation des cas d'artériopathie périphérique (AOMI) et de diabète, ce qui accroît le besoin d'interventions vasculaires efficaces. Les initiatives gouvernementales visant à améliorer les soins cardiovasculaires et la fabrication locale de dispositifs rentables devraient accélérer encore la croissance du marché.

Aperçu du marché japonais des dispositifs d'athérectomie et de lithotritie intravasculaire (LIV)

Le marché japonais des dispositifs d'athérectomie et de lithotritie intravasculaire (LIV) progresse régulièrement, porté par un système de santé technologiquement mature, une population vieillissante croissante et une préférence pour des thérapies de précision et moins invasives. Les cardiologues interventionnels japonais utilisent de plus en plus la LIV pour les lésions complexes en raison de son profil de sécurité favorable. L'innovation continue et les collaborations entre fabricants mondiaux et locaux renforcent également la pénétration du marché.

Aperçu du marché chinois des dispositifs d'athérectomie et de lithotritie intravasculaire (LIV)

En 2024, le marché chinois des dispositifs d'athérectomie et de lithotritie intravasculaire (LIV) détenait la plus grande part de marché de la région Asie-Pacifique, grâce à un bassin de patients important, à une urbanisation croissante et à de solides capacités de production nationales. Grâce aux efforts déployés par le gouvernement pour améliorer la santé cardiovasculaire et à l'essor des hôpitaux intelligents, l'utilisation d'outils interventionnels avancés tels que l'athérectomie et la LIV connaît une croissance rapide. L'accessibilité financière, la sensibilisation croissante et les partenariats public-privé dans les infrastructures de santé sont les principaux moteurs de la domination du marché chinois.

Part de marché des dispositifs d'athérectomie et de lithotritie intravasculaire (LIV)

L'industrie des dispositifs d'athérectomie et de lithotritie intravasculaire (LIV) est principalement dirigée par des entreprises bien établies, notamment :

- Straub Medical AG (Suisse)

- Biotronik (Allemagne)

- CR Bard, Inc. (États-Unis)

- Avinger (États-Unis)

- Medtronic (Irlande)

- Koninklijke Philips NV (Pays-Bas)

- Boston Scientific Corporation (États-Unis)

- Systèmes cardiovasculaires (États-Unis)

- EDAP TMS (France)

- Olympus Corporation (Japon)

- Dornier MedTech (Allemagne)

- BD (États-Unis)

- Storz Medical AG (Allemagne)

- DirexGroup (Allemagne)

- Systèmes médicaux Elmed (Turquie)

- Siemens Healthineers AG (Allemagne)

Derniers développements sur le marché mondial des dispositifs d'athérectomie et de lithotritie intravasculaire (LIV)

- En mai 2025, Shockwave Medical, une société de Johnson & Johnson MedTech, a présenté les derniers résultats cliniques de l'essai EMPOWER CAD lors de l'EuroPCR 2025. Cet essai a évalué la sécurité et l'efficacité de la lithotritie intravasculaire (LIV) dans le traitement de la coronaropathie calcifiée chez la femme. Les résultats ont montré un taux de réussite élevé de 86,9 %, un faible taux de complications et une amélioration significative de la qualité de vie à 30 jours. Cette étude souligne l'utilisation croissante de la LIV chez diverses populations de patients et renforce le leadership de Shockwave sur le marché de la LIV.

- En avril 2025, Shockwave Medical a lancé l'étude pivot IDE FORWARD CAD afin d'évaluer son nouveau cathéter IVL coronaire Javelin, une plateforme IVL à insertion directe conçue pour les patients présentant des lésions coronaires fortement calcifiées. Ce cathéter innovant vise à simplifier le franchissement des lésions et à étendre le traitement à des anatomies plus complexes. Le lancement de l'étude marque une étape importante dans le développement de dispositifs IVL de nouvelle génération et témoigne d'un investissement continu en R&D dans les technologies de modification de la plaque coronaire.

- En mars 2025, Elixir Medical a obtenu le marquage CE en Europe pour son système de lithotripsie intravasculaire LithiX Hertz, marquant ainsi son entrée sur le marché européen de la lithotripsie intravasculaire (LIV). Ce dispositif utilise des impulsions électriques ultracourtes pour fracturer le calcium vasculaire et se positionne comme un concurrent de la plateforme historique de Shockwave. Cette étape réglementaire soutient l'expansion géographique d'Elixir et met en lumière la concurrence croissante du segment de la LIV.

- En avril 2025, la FDA américaine a accordé l'autorisation 510(k) à la plateforme de lithotripsie intravasculaire de Bolt Medical, permettant ainsi à Boston Scientific de procéder à sa commercialisation après son acquisition. Cette nouvelle entrée améliore les options thérapeutiques pour les cardiologues interventionnels et reflète une tendance plus générale à la diversification du marché américain des dispositifs de lithotripsie intravasculaire.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.